数字普惠金融、空间溢出效应与收入增长

2020-06-08孔杏

〔摘要〕本文利用我国2011—2018年31个省份面板数据,采用系统GMM工具变量法,运用空间杜宾模型考察了数字普惠金融对城镇居民人均可支配收入和农村居民人均可支配收入的空间溢出效应。研究结果表明:第一,数字普惠金融对城镇居民人均可支配收入和农村居民人均可支配收入具有显著的正向直接效应,显著提高了城镇居民收入和农村居民收入水平。第二,从全国来看,数字普惠金融的空间溢出效应在城乡均显著,具有一致性,但系数都为负值,表明邻近省份数字普惠金融的发展对本省份城镇人均可支配收入和农村居民人均可支配收入产生了抑制作用。第三,从东、中、西部地区来看,数字普惠金融对城镇居民人均可支配收入的空间溢出效应显著,对农村居民人均可支配收入的空间溢出效应尚未形成,存在城乡差异。

〔关键词〕数字普惠金融;空间溢出效应;收入增长;城乡居民收入差距

中图分类号:F832 文献标识码:A 文章编号:1008-4096(2020)03-0061-08

一、问题的提出

收入问题一直是政府、社会机构和学术界所关注的热点问题。随着市场经济体制的不断完善,以及在中央一系列政策措施作用下,我国居民收入增长速度显著。根据国家统计局公布的数据,2019年城镇居民人均可支配收入为42 359元,农村居民人均可支配收入为16 021元,近5年平均增速分别达到7.99%和8.84%。2016年杭州G20峰会上首次提出数字普惠金融,根据G20全球合作伙伴(GPFI)的定义,数字普惠金融泛指一切通过数字金融服务促进普惠金融的行动,它将传统普惠金融和数字技术相结合,更多地运用数字技术为需要的人群提供金融服务。我国从2006年开始大力推行普惠金融发展,但由于传统金融机构自身的短板问题,使得普惠金融实施效果存在局限性。数字技术为克服普惠金融的天然困难提供了解决方案,大大提高了普惠金融发展的可行性[1],在解决普惠金融“最后一公里”上具有重要意义。数字普惠金融依托信息技术的快速发展与行业自身的创新思维在服务实体经济、释放居民投资热情、增加居民收入、优化地区间资源配置等方面发挥显著功效[2]。同时,数字普惠金融通过改善一些地区创业的金融环境,从而能够显著提高创新和创业,尤其是对不发达地区的创业有更大的促进作用[3]。数字普惠金融的广泛触达性,降低了金融服务门槛,促使小微企业、中低收入人群等弱势群体能享受同等的金融服务,从而推动普惠金融的发展。数字普惠金融具有开放、平等、协作、分享等本质特征,这些本质特征也决定了它具有提高居民收入、减缓贫困、实现包容性社会的功能。

数字普惠金融能显著提升家庭收入,对城乡居民收入水平有显著促进作用,但其对城乡居民收入的空间溢出效应是否存在并未得到验证。地理相似定律研究表明,大多数空间数据都具有或强或弱的空间相关性。郭峰[4]和叶茜茜[5]的研究结果也为数字普惠金融存在空间溢出效应提供了直接证据。因此,在研究数字普惠金融对城乡居民收入的影响时应考虑到空间关联性,即数字普惠金融的空间溢出效应是否存在。现有文献大多探讨了数字普惠金融和城乡居民收入差距的关系,并得到一致的结论,即数字普惠金融能显著缩小城乡居民收入差距。梁双陆和刘培培[6]基于我国2011—2015年省级面板数据,测算31个省份的泰尔指数,并使用面板回归模型检验了数字普惠金融对城乡居民收入差距的影响,结果表明数字普惠金融能够有效缩小城乡居民收入差距。宋晓玲[7]基于我國2011—2015年31个省份数据进行分析,结果表明数字普惠金融能够显著缩小城乡居民收入差距。李建伟[8]、张贺和白钦先[9]、张子豪和谭燕芝[10]、张彤进和任碧云[11]的研究结果也支持了这一观点。另外,陈啸和陈鑫[12]在此基础上还证明了与传统普惠金融相比,数字普惠金融能显著缩小本地区城乡居民收入差距,全局溢出效应在短期内也呈现显著相关,而且能显著缩小邻近地区城乡居民收入差距,且数字普惠金融的空间溢出效应主要取决于其数字服务支持程度。

除了对数字普惠金融与城乡居民收入差距之间的关系进行研究外,国内也有学者对数字普惠金融与居民收入之间的关系开展了研究。潘锡泉[13]通过对浙江6个乡村的实地走访,提出运用数字普惠金融进行精准帮扶的逻辑实现机制,即培植数字金融理念、优化金融生态环境、创新金融服务模式和做实普惠金融教育等。张勋等[14]运用CFPS数据,在评估数字普惠金融的发展对包容性增长的影响中,发现数字普惠金融对落后地区家庭收入的提升,特别是对农村低收入群体收入的提升产生了显著的影响,数字普惠金融在落后地区的发展速度也更快,即数字普惠金融促进了我国的包容性增长。宋晓玲[15]运用我国2010—2014年31个省份数据,分析“互联网+”普惠金融对城乡居民收入均衡增长的影响,结果表明互联网和普惠金融两个变量的交互效应对城乡居民人均收入水平有显著促进作用。陈丹[16]通过实证分析证明了数字普惠金融对提高农村居民收入具有显著效应。刘丹[17]通过实证分析证明了数字普惠金融在我国不同省份之间均对农民非农收入存在正向的空间溢出效应。吴金旺等[18]运用浙江嘉兴微观个体行为数据开展研究,结果表明数字普惠金融的发展能起到显著的减贫效应,并且性别、户籍、学历及职业等控制变量对减缓贫困也会产生较为显著的影响。

现有文献的结论基本一致,即数字普惠金融对城乡居民收入存在正向直接效应,特别是对农村居民收入的提升效应显著。但是,现有大部分研究忽视了空间因素。由于大多数空间数据都具有或强或弱的空间相关性,在研究数字普惠金融对城乡居民收入影响时应考虑到空间关联性,即数字普惠金融是否会对周边地区的城乡居民收入产生影响。如果存在影响,该影响起到促进作用还是抑制作用?在城乡之间是否存在差异?在我国东、中、西部地区的情况如何?这些问题都有待检验。目前已有学者对数字普惠金融的空间溢出效应进行了检验,但仅针对农民非农收入,也并未检验该效应对城镇居民收入的影响,故存在局限性。因此,在以往研究的基础上,本文聚焦于数字普惠金融对城镇居民收入和农村居民收入的空间溢出效应,运用空间计量经济学的方法对上述问题进行验证。本文的贡献主要在于将空间因素引入数字普惠金融和城乡居民收入关系的研究中,弥补了现有文献缺少从空间计量角度全面系统考察二者关系的缺口。

二、变量说明与模型方法

(一)变量说明

根据不同群体特征将居民收入分为城镇居民收入和农村居民收入,以考察数字普惠金融对两个群体的影响。本文用城镇居民人均可支配收入(income1)作为城镇居民收入的代理变量,用农村居民人均可支配收入(income2)作为农村居民收入的代理变量。具体数据来自国家统计局网站。

由北京大学数字金融研究中心编制的数字普惠金融指数是目前为止对数字普惠金融描述较为权威的指标,因而本文用数字普惠金融指数作为数字普惠金融(df)的代理变量。具体数据来自北京大学数字金融研究中心。

城乡居民收入还受到经济发展水平、对外开放程度、政府财政支出、产业结构和城镇化率等因素的影响,因而本文将上述变量作为控制变量进行研究。具体包括:经济发展水平(rjgdp),衡量经济发展水平最常用的指标是人均国内生产总值,本文用人均国内生产总值作为经济发展水平的代理变量;对外开放程度(open),对外开放能促进一国经济发展,从而增加居民收入,参考武力超和张馨月[19]的研究,本文用各省份进出口贸易总额占GDP的比重作为对外开放程度的代理变量;政府财政支出(gov),反映政府对经济活动的参与程度,政府财政支出影响城乡居民收入水平,本文用地方财政预算支出占GDP的比重作为政府财政支出的代理变量;产业结构(indus),产业结构升级是经济增长的动力,从而对城乡居民收入产生影响,参考魏君英和侯佳卉[20]的研究,本文用第二产业和第三产业增加值占GDP的比重作为产业结构的代理变量;城镇化率(urban),城镇化通过推动区域经济增长从而达到增加城乡居民收入的效果,本文用各省份城镇人口占总人口的比重作为城镇化率的代理变量,其数值越大,表明城镇化水平越高。具体数据来自国家统计局网站。

(二)模型方法

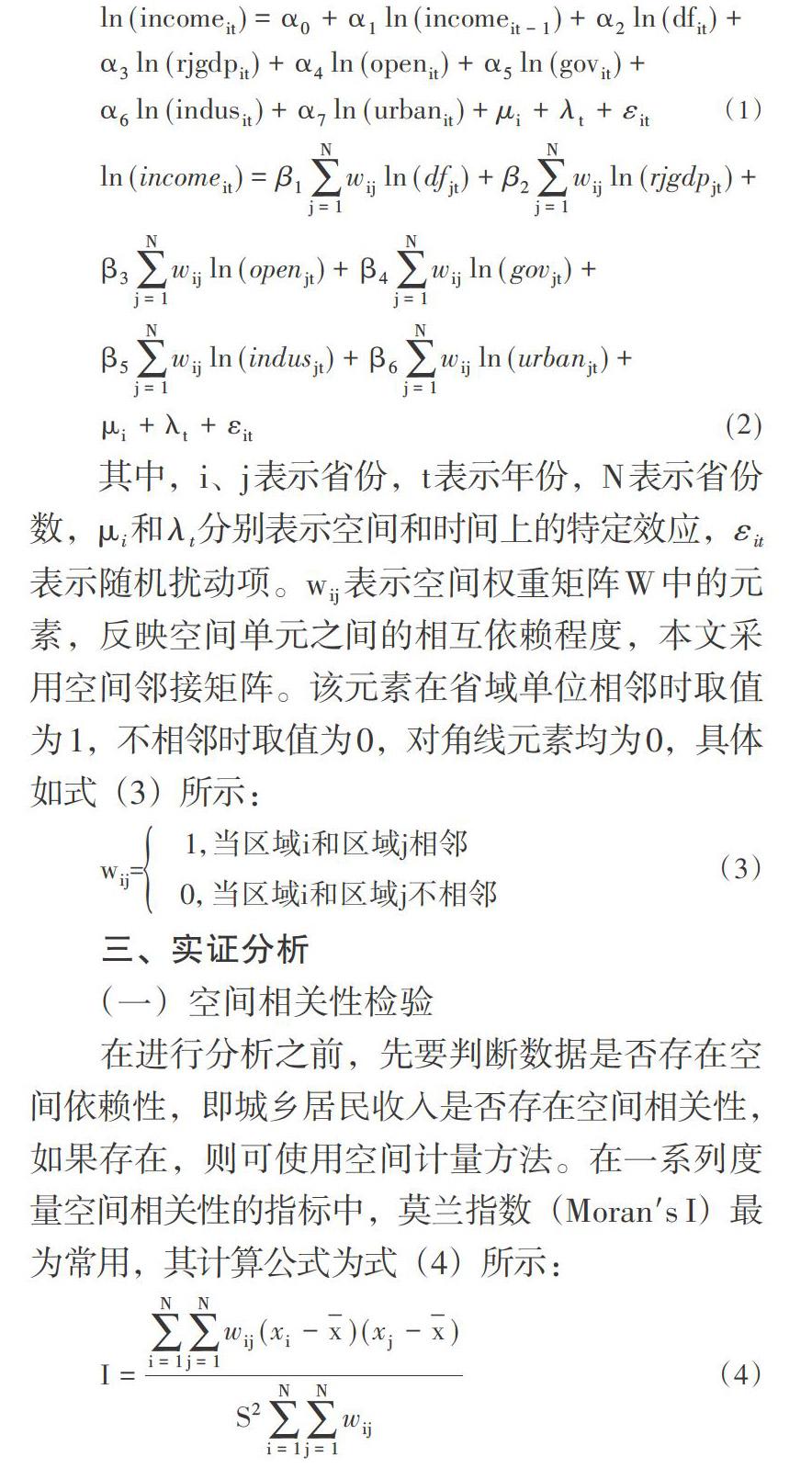

区域经济活动通常存在一定的空间相关性。与传统模型相比,将空间相关性纳入考虑范围的空间计量模型的估计结果更为准确。由于系统GMM能够使用工具变量的方法有效解决被解释变量与解释变量之间的内生性问题,并且能够克服差分GMM的弱工具变量问题[21],同时考虑到城乡居民收入会受到滞后期的影响。本文运用我国2011—2018年31个省份的面板数据,通过加入滞后期的方式构建基于系统GMM的动态面板基准模型和空间模型,从而验证数字普惠金融对城乡居民收入的空间溢出效应。为了深入了解数字普惠金融对城乡居民收入在时间纬度上的动态效应和空间纬度上的溢出效应,本文构建基于系统GMM的空间杜宾模型。空间杜宾模型的优点在于:无论真实的数据生成过程是空间滞后模型还是空间误差模型,都能基于此模型得到系数的无偏估计[22]。为避免不同指标量纲的影响,本文对所有原始数据取对数后进行分析,因而本文构建的基准模型和空间模型分别如式(1)和式(2)所示:

由表1可知,我国2011—2018年31个省份的城镇居民人均可支配收入和农村居民人均可支配收入的莫兰指数取值都为正,且强烈拒绝“不存在空间自相关”的原假设,表明城镇居民人均可支配收入和农村居民人均可支配收入均存在显著的空间正相关。

注:*、** 和***分別表示10%、5%和1%置信水平下显著。下表同。

2011—2018年,城镇居民人均可支配收入的莫兰指数呈下降趋势,农村居民人均可支配收入的莫兰指数波动不大,较为稳定,说明城镇居民人均可支配收入的空间正相关在逐渐减弱,农村居民人均可支配收入的空间正相关基本保持不变。对我国2011—2018年31个省份的城镇居民人均可支配收入和农村居民人均可支配收入的莫兰指数进行分析可知,城镇居民人均可支配收入和农村居民人均可支配收入的空间分布特征大体一致,差异不大。大多数省份的城镇居民人均可支配收入和农村居民人均可支配收入在整体上呈现空间正相关。

2011年,北京、上海、浙江、江苏、天津、福建、山东等省份城镇居民人均可支配收入和农村居民人均可支配收入表现出“高-高”集聚的分布特征,新疆、宁夏、甘肃、四川、贵州、湖南、湖北等省份城镇居民人均可支配收入和农村居民人均可支配收入呈现“低-低”集聚的特征。将2018年数据与2011年数据进行比较可以发现,以上分布特征在2018年也未发生较大变化,说明各省份的城镇居民人均可支配收入和农村居民人均可支配收入都存在比较稳定的空间相关性。

(二)计量检验结果

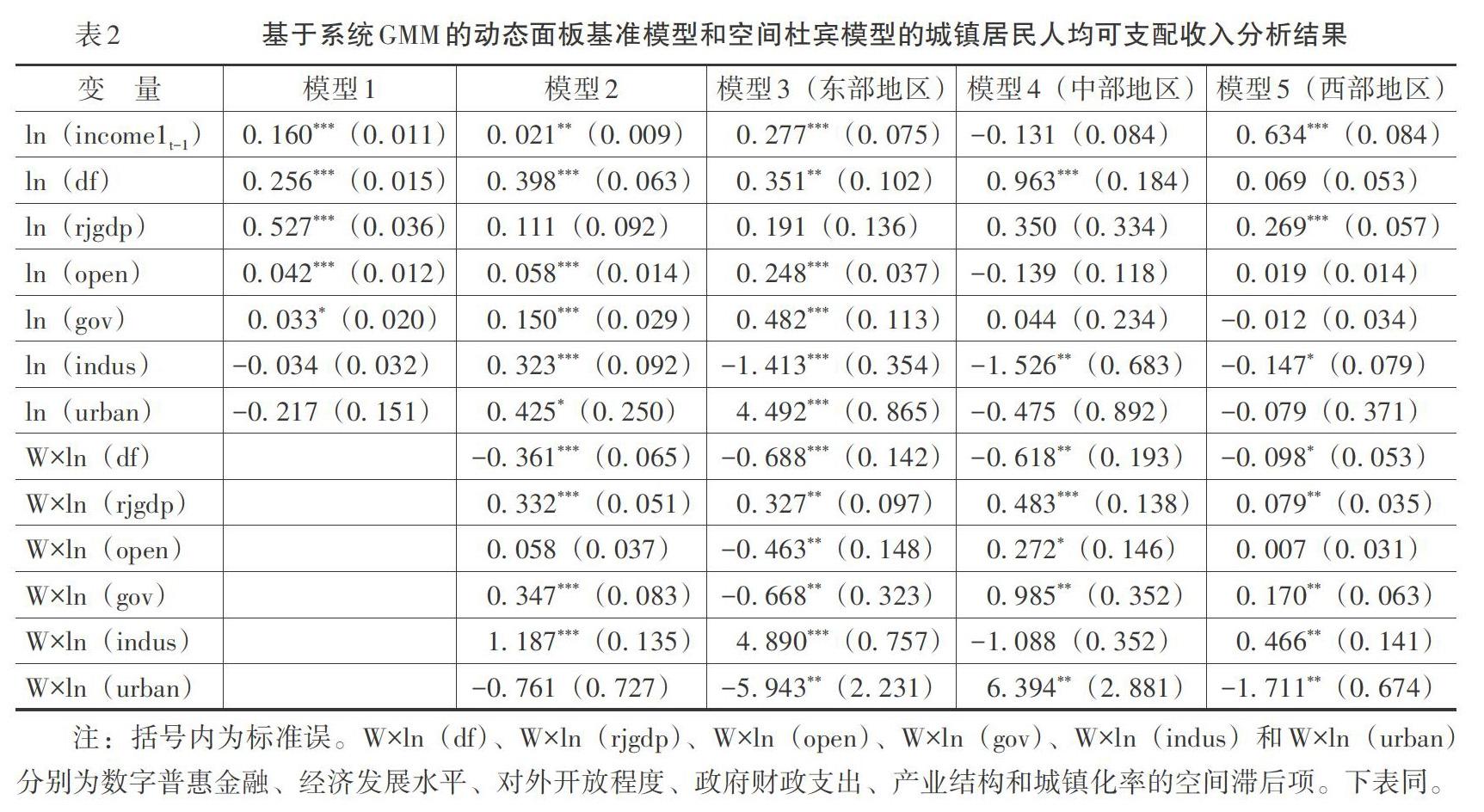

系统GMM估计结果的有效性必须满足两个条件:一是工具变量选取有效;二是残差的差分项不存在序列相关。表2为基于系统GMM的动态面板基准模型和空间杜宾模型的城镇居民人均可支配收入分析结果。

模型1为不考虑空间相关性的基准模型,AR(2)值在5%的显著水平下接受扰动项不存在自相关的原假设,模型设定较为理想;Sargan检验P值为0.828,这一结果说明工具变量有效。模型2为基于系统GMM的空间杜宾模型,AR(2)的值为0.236,模型设定较为理想;Sargan检验P值为0.974,说明工具变量有效。

由表2可知,在模型1和模型2中,数字普惠金融即ln(df)的系数均显著为正,进一步证实了空间杜宾模型的有效性,说明数字普惠金融的发展显著提高了本省份城镇居民人均可支配收入。在模型2中,数字普惠金融的空间滞后项系数为-0.361,且在1%水平下显著,表明数字普惠金融存在负向空间溢出效应,表示邻近省份数字普惠金融的发展对本省份城镇居民人均可支配收入存在抑制作用。究其原因,可能由于邻近省份在大力发展数字普惠金融的过程中会降低本省份对技术、互联网公司等优质资源的吸引力,从而不利于本省份城镇居民收入的增加。

在模型2中,对外开放程度、政府财政支出、产业结构和城镇化率对城镇居民人均可支配收入均产生了显著的正向影响,经济发展水平的影响不显著。同时,经济发展水平、政府财政支出和产业结构的空间滞后项系数均显著为正,表明存在显著的正向空间溢出效应,即邻近省份经济发展水平的提高、政府财政支出的加大和产业结构的提升能促进本省份城镇居民人均可支配收入的提高,各地政府“地方本位”现象有所改善,各省份之间的联系和发展更加密切。

为了进一步了解不同地区数字普惠金融对城镇居民收入的影响,本文基于系统GMM的空间杜宾模型对我国东、中、西部地区分别进行了分析,对应于模型3、模型4和模型5。由模型3、模型4和模型5可知,在东、中部地区,数字普惠金融对城镇居民人均可支配收入存在显著的正向影响,而西部地区该效应则不显著,表明数字普惠金融对城镇居民人均可支配收入的影响表现出明显的空间异质性。东、中、西部地区数字普惠金融的空间滞后项系数均显著为负,说明数字普惠金融会对其他地区城镇居民人均可支配收入产生负向影响,这一结果与全国整体情况一致。

表3为基于系统GMM的动态面板基准模型和空间杜宾模型的农村居民人均可支配收入分析结果。

模型6为不考虑空间相关性的基准模型, AR(2)的值為0.202,模型设定较为理想;Sargan检验P值为0.926,说明工具变量有效。模型7为基于系统GMM的空间杜宾模型,AR(2)的值为0.181,模型设定较为理想;Sargan检验P值为0.989,说明工具变量有效。

由表3可知,模型6和模型7中的数字普惠金融即ln(df)的系数在1%水平下显著为正,表明数字普惠金融的发展对农村居民人均可支配收入存在显著的正向影响。在模型7中,数字普惠金融的空间滞后项系数在1%水平下显著为负,表明邻近省份数字普惠金融的发展对本省份农村居民人均可支配收入产生抑制作用。

在控制变量中,经济发展水平及其空间滞后项均对农村居民人均可支配收入起到显著的正向影响。此外,对外开放程度的系数显著为正,说明对外开放对促进农村居民增收具有积极作用。通过对外开放,农村地区获得资金、技术、人才等各类资源的支持,为当地经济发展奠定了基础,也为居民增收带来实实在在的好处。政府财政支出的空间滞后项系数显著为正,说明其空间溢出效应较为显著,说明政府通过转移支付手段实现财政扶贫的效果较好,对农村居民收入产生了扩散带动效应。

由模型8、模型9和模型10结果可知,数字普惠金融即ln(df)在三个地区的系数均显著为正,且差异不大,表明东、中、西部地区数字普惠金融发展均能提高本地区农村居民人均可支配收入,不存在空间差异性。根据数字普惠金融的空间滞后项系数可以得知,从三大地区角度来看,数字普惠金融对农村居民人均可支配收入的空间溢出效应都不显著,表明不同地区农村存在金融分割,区域间的连带辐射效应并未形成。究其原因,一方面,和不同区域间经济合作与联系程度有关,另一方面,也受不同地区农村数字普惠金融发展条件差异的影响。

将表2和表3的分析结果进行对比可知,从全国看,数字普惠金融对城镇居民人均可支配收入和农村居民人均可支配收入均产生了显著的正向影响,且数字普惠金融的空间溢出效应在城乡也均显著,表明数字普惠金融对居民收入的影响在城镇和农村具有一致性,这种一致性不仅表现在对本地区居民收入的影响,其跨地区渗透作用也是显著的,在城乡居民人均可支配收入的各种影响因素中,数字普惠金融的作用不容小觑。数字普惠金融是我国经济高质量发展的重要驱动力,在服务小微企业和“三农”方面发挥了重要作用,通过公平有效的配置金融资源进一步推动了实体经济的发展。从东、中、西部地区角度看,数字普惠金融的空间溢出效应在城乡存在差异,即对不同地区城镇居民人均可支配收入影响显著,对不同地区农村居民人均可支配收入影响均不显著,这一结果与全国整体情况不一致,因而在整体分析的基础上,从不同地区角度来考察是非常有必要的。在模型2和模型7的控制变量中,经济发展水平、政府财政支出的空间滞后项系数在城镇和农村均显著为正,对外开放程度和城镇化率的空间滞后项系数在城镇和农村都不显著,从各因素是否产生效应的角度来看,以上4个因素在城乡不存在差异,即经济发展水平、对外开放程度、政府财政支出和城镇化率对城乡居民收入的空间溢出效应具有一致性。产业结构这一因素的直接效应和空间溢出效应在城镇均显著,在农村均不显著,这可能与我国劳动密集型产业趋于饱和,而资本、技术密集型产业在发展中偏向于吸收具有一定现代化技能的城镇居民剩余劳动力有关。

(三)稳健性检验

空间权重矩阵是空间计量模型中的核心,选择不同空间权重矩阵会影响到模型的最终估计结果和解释力。基于稳健性考虑,将模型中的空间邻接矩阵改为地理权重矩阵并对模型的稳健性进行检验,具体结果如表4所示。

由表4可知,模型11是基于地理权重矩阵的空间杜宾模型的城镇居民人均可支配收入分析结果,模型12是基于地理权重矩阵的空间杜宾模型的农村居民人均可支配收入分析结果。由表4可知,模型11和模型12中的数字普惠金融、数字普惠金融的空间滞后项系数的估计结果与表2的模型2、表3的模型7中的结果相一致,可见本文模型设定具有稳健性。

四、研究结论及政策建议

本文利用我国2011—2018年31个省份面板数据,采用系统GMM工具变量法,运用空间杜宾模型考察了数字普惠金融对城镇居民人均可支配收入和农村居民人均可支配收入的空间溢出效应,并进一步检验了该效应在东、中、西部地区的差异,本文得到如下结论:第一,数字普惠金融对城镇居民人均可支配收入和农村居民人均可支配收入具有显著的正向直接效应,显著提高了城镇居民收入和农村居民收入水平。第二,从全国看,数字普惠金融的空间溢出效应在城乡均显著,具有一致性,但系数都为负值,表明邻近省份数字普惠金融的发展对本省份城镇人均可支配收入和农村居民人均可支配收入产生了抑制作用。第三,从东、中、西部地区来看,数字普惠金融对城镇居民人均可支配收入的空间溢出效应显著,对农村居民人均可支配收入的空间溢出效应尚未形成,存在城乡差异。

基于以上研究结论,本文提出如下政策建议:

首先,各地政府应努力解决数字普惠金融发展过程中存在的问题,继续推进其发展,更好地实现数字普惠金融支持实体经济发展、服务人民生活的目标,从而促进居民收入水平的提高。例如,将数字普惠金融技术与传统金融机构相结合,针对农村三大层次群体的不同需求,提升金融服务的供给水平;根据贫困地区的实际情况,设计满足低收入人群实际需要、能解决实际问题的金融产品,丰富数字普惠金融产品、创新金融服务方式;运用数字技术优势降低金融服务的门槛和边际成本,为低收入人群和中小微企业提供可负担的金融服务,为扶持企业和家庭的经济增长、减缓贫困和不平等提供金融支持。

其次,在数字普惠金融发展过程中需要创造和开发更多的优质资源,避免因“资源竞争”而产生的负面影响。数字普惠金融是技术创新驱动的,人工智能、机器学习、云计算和大数据分析等底层技术的发展对数字金融的服务效率提升非常重要。数字普惠金融的技术创新是创新驱动发展战略、科技创新实践與金融服务深度整合的体现。因此,从宏观层面,国家要从中长期发展的趋势和战略机遇着手,加强顶层设计,在充分研究和遵循金融科技创新发展规律的基础上,将市场配置金融科技资源的基础性作用与政府科学引导作用有机结合,发挥新型举国体制的优势。大力支持金融的基础科学研究和技术创新,将数字技术服务于金融领域中的场景、用户、产品和运营等方面,解决金融领域的“痛点”,实现差异化的精准服务。同时,数字金融时代对金融人才的知识结构和技能提出新的要求,加强数字金融人才培养也至关重要。例如,通过校企合作模式来开展金融人才培养,为数字普惠金融发展做好人才储备。微观层面,各省要充分运用自身的优势和资源,在结合当地经济发展特色的基础上,积极推出与本省经济发展相适应的金融服务产品,创新金融服务,吸引更多的优质人才和技术资源。

最后,突破农村区域经济制约,进一步加强农村区域的经济合作和联系,推动信息、资本等要素自由流动,确保市场活动的活跃性。第一,需要解决农村数字普惠金融发展的基础问题。重点关注农村数字信息技术的基础建设,提高通信信号的覆盖面和智能手机的普及率,建立针对农村、农业和农民的基础数据平台,使涉农相关业务数据在确保安全的前提下实现共享,数据获取的难度和成本降低可提高农村普惠金融供给主体金融服务的效率。依托平台将工商、税务、司法、环保和水电缴费等信息进行整合,为农户建立信用档案,为农村居民打造一个良好的信用环境,完善农村信用体系建设,避免因缺乏信用记录而无法获得银行金融服务的情况发生。第二,要解决农村金融资源匮乏问题。在加大监管力度的前提下,鼓励引导民间资本介入农村金融机构,并给予一定的政策支持。例如,民间资本以参与农村信用社产权改革、参与农村中小金融机构增资扩股、参与资本市场投资等途径进入农村中小金融机构,从而提升农村金融整体服务效能。第三,要打破行政区域壁垒,加速资源要素按市场规律高效流动配置,加大农村区域的开放程度。

参考文献:

[1] 黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,(7):1489-1502.

[2] 孔杏.新常态下互联网金融发展与城乡收入差距动态关系研究[J].经济与管理,2018,(3):58-62.

[3] 谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,(7):1557-1580.

[4] 郭峰.互联网金融空间集聚效应分析——来自互联网金融发展指数的证据[J].国际金融,2017,(8):75-85.

[5] 叶茜茜.互联网金融技术创新扩散的空间溢出效应——基于P2P网贷数据的实证检验[J].中国流通经济,2016,(9):76-84.

[6] 梁双陆,刘培培.数字普惠金融与城乡收入差距[J].首都经贸大学学报,2019,(1):33-41.

[7] 宋晓玲.数字普惠金融缩小城乡收入差距的实证检验[J].财经科学,2017,(6):14-25.

[8] 李建伟.普惠金融发展与城乡收入分配失衡调整——基于空间计量模型的实证研究[J].国际金融研究,2017,(10):14-23.

[9] 张贺,白钦先.数字普惠金融减小了城乡收入差距吗?——基于中国省级数据的面板门槛回归分析[J].经济问题探索,2018,(10):122-129.

[10] 张子豪,谭燕芝.数字普惠金融与中国城乡收入差距——基于空间计量模型的实证分析[J].金融理论与实践,2018,(6):1-7.

[11] 张彤进,任碧云.包容性金融發展与城乡居民收入差距——基于中国内地省级面板数据的实证研究[J].经济理论与经济管理,2017,(5):90-101.

[12] 陈啸,陈鑫.普惠金融数字化对缩小城乡收入差距的空间溢出效应[J].商业研究,2018,(8):167-176.

[13] 潘锡泉.数字普惠金融帮扶低收入群体的逻辑机理及实现机制[J].区域经济评论,2019,(4):143-149.

[14] 张勋,广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019,(8):71-86.

[15] 宋晓玲.“互联网+”普惠金融是否影响城乡收入均衡增长?——基于中国省际面板数据的经验分析[J] .财经问题研究,2017,(7):50-56.

[16] 陈丹.数字普惠金融对农村居民收入影响的实证分析[J].上海金融,2019,(6):74-77.

[17] 刘丹.数字普惠金融发展对农民非农收入的空间溢出效应[J].金融经济学研究,2019,(5):57-66.

[18] 吴金旺,郭福春,顾洲一.数字普惠金融能否显著减缓贫困?——来自浙江嘉兴调研的行为数据[J].浙江学刊,2019,(4):140-151.

[19] 武力超,张馨月.行业结构优化的测度及影响因素分析[J].统计研究,2019,(5):54-68.

[20] 魏君英,侯佳卉.产业结构变动对我国城乡居民收入的影响[J].农业技术经济,2015,(8):118-126.

[21] 顾芸,董亚宁.知识溢出、高校创新投入与经济增长——基于包含创新部门的新经济地理增长模型及检验[J].科技管理研究,2018,(17):1-7.

[22] 伍骏骞,阮建青,徐广彤.经济集聚、经济距离与农民增收:直接影响与空间溢出效应[J].经济学(季刊),2016,(10):301-324.

Development of Digital Finance, Spatial Spillover, and Income Growth:An Empirical Analysis Based on Urban-Rural Dual Population

KONG Xing1,2

(1.Teaching Center,Zhejiang Open University,Hangzhou 310006,China;2.School of Statistics and Mathematics,Zhejiang GongShang University, Hangzhou 310008, China)

Abstract:This paper uses the panel data of 2011-2018 in 31 provinces of our country and the spatial durbin model with the method of systematic GMM instrumental variables considering the spatial spillover effect of digital financial inclusion on per capita disposable income of urban residents and per capita disposable income of rural residents.The results show that digital financial inclusion has a significant positive direct effect on the per capita disposable income of urban residents and the per capita disposable income of rural residents.From a national perspective,the spatial spillover effect of digital financial inclusion is significant in both urban and rural areas,which is consistent,but the coefficients are all negative,indicating that the development of digital financial inclusion in surrounding provinces has a negative effect on the per capita disposable income of urban residents and per capita disposable income of rural residents.From the perspective of the eastern,central and western regions,the spatial spillover effect of digital inclusive finance on the per capita disposable income of urban residents is significant,while the spatial spillover effect on the per capita disposable income of rural residents has not yet been formed,and there are differences between urban and rural areas.

Key words:digital financial inclusion;spatial spillover;income growth;income gap between urban and rural residents

(责任编辑:尚培培)