小型农业生产资料公司盈利能力分析

2020-06-01淳于书惠罗韵伟

刘 梅 淳于书惠 罗韵伟

盈利能力是企业运用其所支配的经济资源开展经营活动,从中获取利润的能力,或者说是企业资金增值的能力。盈利能力分析是通过利润表相关项目之间的对比关系,以及资产负债表与利润表相关项目之间的对比关系,评价企业经营成果和发展趋势。盈利能力分析是企业财务分析的主要内容,盈利能力的强弱可以用利润率来衡量,两者之间成正比例关系,利润率越高,盈利能力越强;利润率越低,盈利能力越差。企业经营业绩的好坏最终可通过企业的盈利能力来反映,企业盈利能力的强弱关系到企业是否能够持续发展、能否按期偿还债务、能否进行利润分配,因此众多利益相关者从各自关心的角度出发,最终聚焦到关注企业的盈利能力。

一、盈利能力的评价指标

企业盈利能力可以从多方面进行分析评价,包括资本经营盈利能力、资产经营盈利能力、商品经营盈利能力及盈利质量等方面的分析。本文在商品经营盈利能力方面对营业毛利率进行分析,在资产经营盈利能力方面对总资产净利率分析,制度建设方面对企业内部控制和风险防范制度建设方面做出评价。

(一)营业毛利率

营业毛利率是营业收入与营业成本的差额同营业收入之间的比率。是衡量企业经营活动最基本的获利能力,是企业营业净利率的基础,没有足够的毛利率,企业就不可能盈利。计算公式为:营业毛利率=(营业收入-营业成本)÷营业收入×100%。营业毛利率的高低直接说明了企业的盈利能力,反映企业市场销售情况及市场竞争力,企业经营管理者应密切关注营业毛利率的变动,及时有效的掌握企业商品的市场销售变动情况。

(二)总资产净利率

总资产净利率是指企业在一定时期内利用企业全部资产经营所获得的净利润与企业资产平均总额的比率。其计算公式为:总资产净利率=(净利润÷平均总资产)×100%。该指标衡量企业资产综合运营效果,能够更加真实地反映企业资产的盈利能力和获利水平,也是衡量企业利用债权人和所有者资金所取得盈利的重要指标。在分析总资产净利率时,也可将其与同行业的其他企业进行比较,确定企业在同行业中的盈利水平。

二、W农资有限公司盈利能力现状及存在问题

(一)W农资有限公司盈利能力现状

W农资公司是国有控股混合所有制企业,成立于2009年8月,注册资金1500万元。公司经营范围为:生产销售化肥、磷矿石、石油焦、货物及技术进出口,公司现有职工45人。经过多年的化肥生产经营,在行情分析把握、上游资源获取和下游销售渠道建设上,已经形成了一定的优势。

W农资公司2016-2018年年均生产经销化肥总量60万吨,2016-2018年实现营业收入分别为7.75亿元、10.20亿元和11.45亿元,实现净利润分别为509万元、1258万元和1647万元。2016-2018年资产总额分别为30738万元、38475万元和50526万元,资产负债率分别为63.49%、62.56%和61.18%。

1.营业毛利率分析

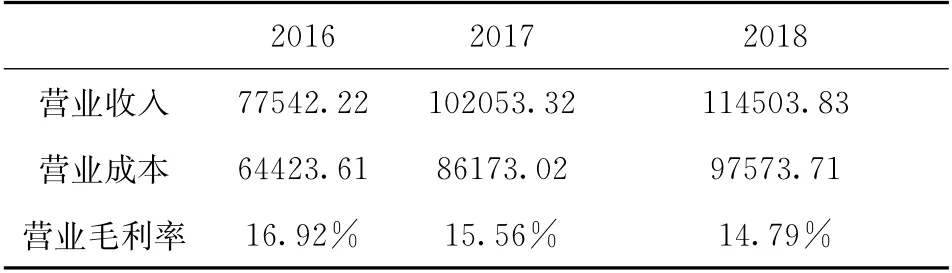

(1)W农资公司2016-2018年营业毛利率纵向比较。W农资公司2016-2018年各年营业收入毛利率如表-1所示。

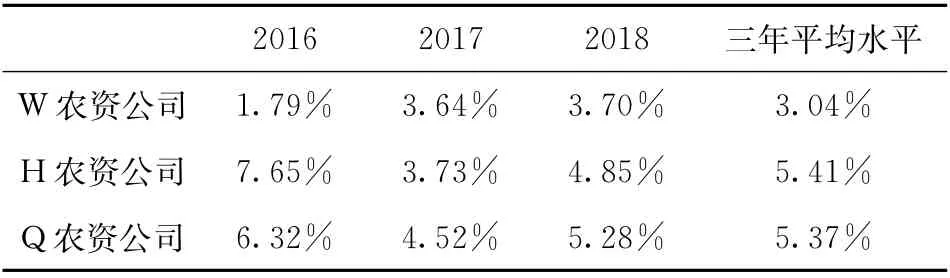

(2)W农资公司2016-2018年销售收入毛利率横向比较。W农资公司2016-2018年平均营业毛利率,与同行业H农资公司和Q农资公司2016-2018年平均营业毛利率的横向比较,如表-2所示。

2.总资产净利率分析

(1)W农资公司2016-2018年总资产净利润率纵向比较。W农资公司2016-2018年各年总资产净利润率如表-3所示。

(2)W农资公司2016-2018年总资产净利润率横向比较。W农资公司2016-2018年平资产净利润率,与同行业H农资公司和Q农资公司2016-2018年平均资产净利润率的横向比较,如表-4所示

(二)W农资有限公司盈利能力存在的问题及主要原因

表-1 W 农资公司2016-2018年营业收入毛利率表 单位:万元

表-2 W 农资公司2016-2018年营业毛利率与同行业企业对比表

1.存在的问题。

(1)销售商品获利能力低。经营毛利在一定程度上决定着企业获利能力,近而影响企业效益的提高。通过表-1和表-2可知,近2016-2018年W农资公司营业收入毛利率呈逐年递减趋 势,2017 年 比2016 年 降 低1.36%,2018 年 比2017 年 降 低0.77%。与同行业毛利率平均水平对比,W农资公司营业收入毛利率2016-2018年三年平均水平比H农资公司降低1.34%,比Q农资公司降低3.18%。通过对比发现,W农资公司营业收入毛利率比较低,与同行业平均水平存在一定差距,生产销售商品获利能力差,在同行业企业中缺乏竞争力。

(2)总资产净利率低。总资产净利率能够更加真实地反映企业盈利能力和获利水平,通过表-3和表-4可知,W农资公司总资产净利率2017年比2016年增长了1.85%,2018年比2017年增长了0.06%,增长幅度非常小。与同行业总资产净利率平均水平对比,W农资公司2016年-2018年三年平均水平比H农资公司降低2.37%,比Q农资公司降低2.33%。通过对比发现,W农资公司总资产净利率虽然呈逐年增长趋势,但远远低于同行业其他企业水平,增长速度非常缓慢,总资产获利能力低。

表-3 W 农资公司2016-2018年总资产净利率表 单位:万元

表-4 W 农资公司2016-2018年总资产净利率与同行业企业对比表

W农资公司总资产净利率三年平均水平低于同行业的H农资公司2.37%、Q农资公司2.33%。W农资公司流动资产中的存货和应收账款周转速度直接影响总资产获利能力。

2.存在问题主要原因。

(1)成本增高降低了商品销售毛利。2016-2018年W农资公司成本增长情况见表-5。

通过表-5可知,W农资公司2017年营业成本增长率比营业收入增长率高2.15%,2018年营业成本增长率比营业收入增长率高1.03%。营业成本增长幅度大于营业收入增长幅度,致使W公司营业收入毛利率2016-2018年平均水平低于同行业的H农资公司和Q农资公司。生产商品销售获利能力低的主要原因:采购造成成品化肥和原料化肥库存大幅度增加,降低了营业毛利率。

(2)应收账款管理制度不健全降低了总资产获利能力。2016-2018年各年W农资公司应收账款周转次数及与同行业的H农资公司和Q农资公司2016-2018年应收账款平均周转次数分析如表-6所示。

W农资公司存货周转率与H农资公司、Q农资公司基本接近,但应收账款周转率严重低于同行业平均水平,三年平均水平低于H农资公司1.74次,低于Q农资公司2.3次,应收账款周转速度慢是影响总资产获利能力低的主要原因。经过分析,主要是国家对农民种植的玉米最低保护收购价取消,水稻收购价格由2017年的每斤1.5元降为2018年的1.3元,农民的收益直接减少,购买农业生产资料的资金短缺,增加对农民的赊销而增加应收账款。应收账款周转速度慢,制约W农资公司合理有效利用资产去创造价值,利用总资产获取利润能力较低。通过深入企业调查了解,W农资公司应收账款的逐年增加,是企业应收账款管理制度不健全而缺失管理造成的。

表-5 W 农资公司2016-2018年相关指标数据表 单位:万元

表-6 W农资公司应收账款周转次数与同行业企业对比表

三、W农资有限公司盈利能力问题的解决对策

(一)增强企业商品经营获利能力

1.利用网络信息增加商品销售利润。W农资有限公司应成立网络信息中心,设专人对农资商品信息进行搜集、整理和加工应用,充分利用信息掌握的时间差获取更大利益。公司可以通过中国化肥网等农资网站获取各种化肥农药的需求和供给信息,使用农资商品日报、周报获取各地农资商品的报价和价格未来走势,从而确定最佳采购、销售时间和数量,合理设定库存,进一步增加产品销售毛利。

2.降低材料成本。是针对无效消耗的材料,要认真组织清查,保证不产生新的增量无效成本的前提下,提取存货减值准备,消化历史负担。生产中的材料消化采用定额管理,并入绩效考核体系,尽可能降低材料消耗。

3.扩大商品销量增加利润。全面统计公司销售市场辐射范围内农作物种植结构,针对不同作物品种种植开展测土配方施肥工作,结合农民种植作物品种及使用耕地土壤中微量元素含量,按照作物所需土壤中所缺氮磷钾等微量元素精准配制复混肥,这样在降低农民成本的同时,增加公司化肥销量和因配制肥料而打开了利润空间。

(二)提升资产获利能力

W农资公司利用资产获取收益的能力低下,主要是W公司管理缺失造成的。W农资公司必须加强管理,制定中长期战略发展规划,明确公司发展方向、战略和总目标,为确保中长期战略发展规划得以实施,每年要制定年度具体经营方案,分解落实总目标,规划下达年度产品经营量、实现销售收入、净利润等主要指标,并制定强有力的保障落实措施,不折不扣地执行落实,确保各年经营目标实现。

(三)完善应收账款管理制度

通过强化内控管理,不断提高企业管理水平,降低应收账款占用,加速应收账款周转,努力缩短与同行业周转水平差距,实现经营者合理有效利用企业资产去创造价值,进而改善企业资产获利能力,增强企业资产运营能力。

在激烈竞争的市场环境下,任何企业都是在机遇与风险并存的环境中奋力前行,要想在竞争中取得优势地位,分析过去,评价现在,谋划未来,对公司未来发展方向作出前瞻性预测,及时准确分析公司盈利水平在同行业所处位置是公司快速发展必要前提条件。