浅析企业短期经营决策中的生产决策

2020-06-01闫瑞静

闫瑞静

管理的重心在于经营,经营的重心在于决策。决策是决定企业管理工作成败的关键,是实施各项管理职能的保证,贯穿于企业生产经营活动的整个过程。企业的决策按照时间长短可以分为长期投资决策和短期经营决策。长期投资决策是指对长期经营所进行的决策,一般是指资本预算决策;短期经营决策是指企业在一年以内或者维持当前的经营规模的条件下所进行的决策。它是企业为了有效地组织现在的生产经营活动,合理利用经济资源,以期在不远的将来取得最佳的经济效益而进行的决策。短期经营决策分析的决策结果只影响或决定企业一年或一个经营周期的经营实践方向、方法和策略,侧重于从资金、成本、利润等方面对如何充分利用企业现有资源和经营环境,以取得尽可能大的经济效益。

从短期经营决策分析的定义中可以看出,在其他条件不变的情况下,判定某项决策方案优劣的主要标志是看该方案能否使企业一年内或一个经营周期内获得更多利润。管理会计人员在短期决策分析时,无需考虑货币的时间价值和投资的风险价值,而应把方案的选优标准放在能使企业经济效益和社会效益达到最大的目标上。

而生产决策是企业短期经营决策的重要内容,它主要针对生产领域中,企业短期内对是否生产、生产什么、生产多少以及如何组织生产等几个方面的问题做出的决策。典型的生产决策包括:亏损产品是否停产的决策、零部件自制与外购的决策、是否接受特殊订单的决策、产品是否进一步深加工的决策等。

一、亏损产品是否停产的决策

对于产品多元化的企业而言,通常企业利润的绝大部分是由几种核心产品所带来的,其他非核心产品提供的利润往往很少,有的甚至亏损。对于亏损的产品或者部门,企业是否应该立即停产呢?从短期经营决策的角度,关键是看该产品或者部门能否给企业带来正的边际贡献。

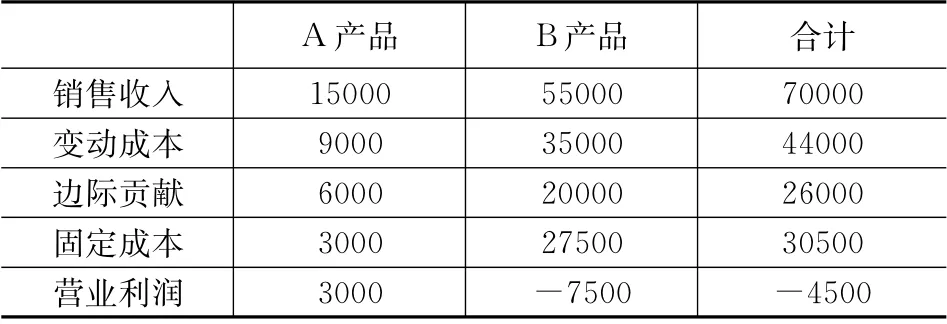

例1:某企业生产A、B两种产品,两种产品的相关收益情况如下表所示。

相关数据资料 单位:元

由于B产品的营业利润为-7500元,即亏损7500元,因此,企业的管理层需要考虑是否应该将B产品停产。对此,可以分析如下:在短期内,即使将B产品停产,生产B产品相关的机器设备、厂房等固定成本也不会相应降低。如果停产B产品,则企业的营业利润将仅来源于A产品的边际贡献6000元扣除总的固定成本30500 元, 营业利润额将为-24500 元(6000-30500),反而扩大了亏损额。之所以出现这种现象,是因为B产品虽然亏损,但是它仍然能够提供正的边际贡献。如果继续生产B产品,其边际贡献20000元能够抵减20000元的固定成本,但是如果停产,则连20000元的固定成本也无法抵减了,因此会造成营业利润下降。由此可见,在短期内,如果企业的亏损产品能够提供正的边际贡献,就不应该立即停产。

二、零部件自制与外购的决策

对于如汽车制造等的企业来说,有些零部件可以自制也可以选择向外部供应商购买。零部件是自制还是外购,从短期经营决策的角度,需要比较两种方案的相关成本,选择成本较低的方案即可。

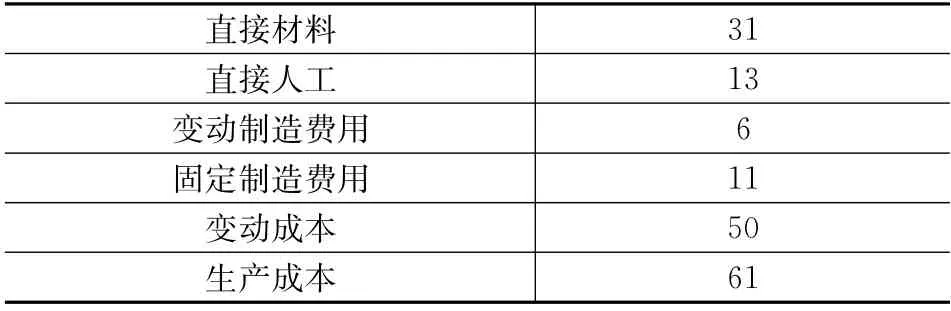

相关成本资料 单位:元

例2:安达公司是一家电动自行车制造商,每年制造电动车需要外胎5000个,外购成本56元,该公司现有的轮胎生产车间有能力制造这种外胎,自制外胎的单位相关成本资料如下:

1、如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移,即该生产车间不制造外胎时,闲置下来的生产能力无法被用于其他方面。那么零件自制外胎的相关成本仅包含自制的变动成本(单位变动成本=31+13+6=50元每条),外购的相关成本为56元每条,所以应该选择自制。

2、如果公司现在具备足够的剩余生产能力,但剩余生产能力可以转移用于加工电动车内胎,每年可以节省内胎的外购成本41000元。企业若要自制外胎,生产内胎所带来的成本节约41000元则会被放弃,这可以看作是自制外胎的机会成本。相关差额成本分析如下表:

差额成本分析表 单位:元

由上表可知,外购成本280000元比自制成本291000元低出11000元,所以这种情况下公司应该选择外购外胎。

通过分析可知,如果企业有剩余生产能力,不需要追加设备投资,那么只需要考虑变动成本即可;如果企业剩余生产能力能够转移,应该把剩余生产能力的机会成本考虑在内;如果企业没有足够的剩余生产能力,需要追加设备投资,还需要考虑新增加的专属成本等相关成本。

企业在进行自制还是外购决策时,除了要考虑相关成本因素以外,还要考虑外购产品的质量、送货的及时性、长期供货能力、供货商的新产品研发能力以及本企业有关职工的抱怨等因素,在综合考虑各方面因素之后才能进行最后的选择。

三、是否接受特殊订单的决策

企业在经营过程中经常会遇到一些特殊的订货合同,这些合同的价格有时会低于市场价格,甚至会低于平均单位成本。企业管理者在面对这样的合同时,决策分析的基本思路是比较该订单所提供的边际贡献是否能够大于该订单所引起的相关成本,具体情况具体分析,针对不同情况,做出相应决策。

例3:某生产企业甲产品的生产能力为10000件,目前的正常订货量为8000件,销售单价为11元,产品单位成本为9元,即直接材料3元、直接人工3、变动制造费用1元、固定制造费用2元。

现有客户向该企业追加订货,且客户只愿意出价每件8元,下面我们区分不同情况分析如下:

1、如果追加订货2000件,且企业剩余生产能力无法转移,追加订货也不需要追加专属成本。那么,企业应该接受订单。因为,该特殊订单的定价为每件8元,而产品的单位变动成本为7元(3+3+1),接受该订单可以增加边际贡献2000件×(8-7)=2000元,故应该接受订单。

2、如果追加订货2000件,且企业剩余生产能力无法转移,但需要追加一台专用设备,全年需要支付专属成本1000元。这种情况下,企业还是应该接受订单。因为,该订单可以增加边际贡献2000元,扣除增加的专属成本1000元,仍然可以为企业增加利润1000元。

3、如果追加订货2500件,剩余生产能力无法转移,也不需要追加专属成本。这种情况下应该考虑接受订单时会影响正常销售500件的收益。因为企业的剩余生产能力为2000件,其余的500件要减少正常的订货量。这时,正常销售500件所带来的边际贡献应该作为接受订单的机会成本。2500件特殊订单的边际贡献为2500×(8-7)=2500元,扣除500件的机会成本500 ×(11-7)=2000 元, 仍 然 可 以 增 加 利 润500 元(2500-2000=500元),应该接受订单。

四、产品是否应进一步深加工的决策

现实有很多企业,它生产的产品既可以直接对外销售,也可以进一步加工后出售。例如:牛肉加工企业生产的牛肉可以直接对外销售,也可以进一步加工成火腿肠等产品后出售;纺织厂生产的棉纱可以直接出售,也可以进一步加工成坯布出售。此时企业就需要对产品是直接出售还是进一步深加工两种方案进行选择。在做这种决策时,应该考虑进一步深加工前的半成品所发生的成本,都是无关成本。因为无论是否进行深加工,这些成本都已经发生而不能改变了。相关成本只应该包括进一步深加工需要的追加成本,它的相关收入则是加工后出售和直接出售收入之差。

总之,短期经营决策是人们基于对客观规律的认识,在充分考虑各种可能的前提下,对未来短期经营实践的方向、目标、原则和方法做出决定的过程。生产决策对于企业短期经营决策以及企业长远发展中具有重要的作用,作为企业管理者,在对生产做出决策时,要集思广益充分考虑各种可能的情况和因素,充分收集相关资料和数据,以便企业能够在短期经营中获得更好的决策,进而取得更好的经济效益。