基于事件研究法的企业并购短期绩效分析

2020-05-25李格

李格

〔内容提要〕 中国网络零售市场交易规模一直保持稳健增长势头,越来越多的零售企业选择并购的方式进行企业的规模扩张和延伸。本文选择了苏宁并购天天快递的案例进行分析,运用事件研究法对其并购的短期绩效进行探讨,并得出结论,从短期绩效来看,苏宁的绩效并未出现明显改善,甚至相比并购前出现恶化。

〔关键词〕 零售行业 并购绩效 事件研究法

就目前来看,零售业态的发展通过去中间化、管理数字化等手段被逐步推进。物流作为零售中关键的一环,零售企业开始将二三线快递企业收入囊中,这也是零售企业特别是互联网零售行业未来的发展方向。因此,本文选择了苏宁并购天天快递的案例进行分析。

一、事件研究法的基本概念

事件研究法,又称CAR检验法,是研究某一事件发生后在一定时期内引起的公司股价的变化,以及是否出现超额报酬率来反映市场对公司未来经营和盈利能力的影响。简单地说,就是通过并购前后企业股价的变化分析并购活动所带来的绩效结果。目前,事件研究法被广泛用于研究企业的短期绩效。

二、事件研究法的方案设计

(一)选择合适事件期

确定事件期的目的是为了捕捉该特定事件对股价的全部影响,通常情况下以事件第一次出现的公告日作为事件日期。估计期是指公司不受该特定事件影响时,在资本市场中正常表现的时期。根据研究,估计期的选取一般在100~200个交易日。

(二)确定预期收益率

其中,Rit指企业个股股票的实际报酬率,Pit指企业股票当日的收盘价,Pit-1指企业股票前一日的收盘价,Rmt指市场的日报酬率,MPt指大盘指数当日的收盘指数,MPt-1指大盘指数前一日的收盘指数。

(三)确定超额收益率

三、事件研究法的应用

本案例提取了苏宁易购(证券代码为002024)在事件日期前130天至后10天的每日收盘价,以及该期间深证成份指数的每日收盘指数。本文所有数据来源于RESSET金融研究数据库。

(一)确定事件期

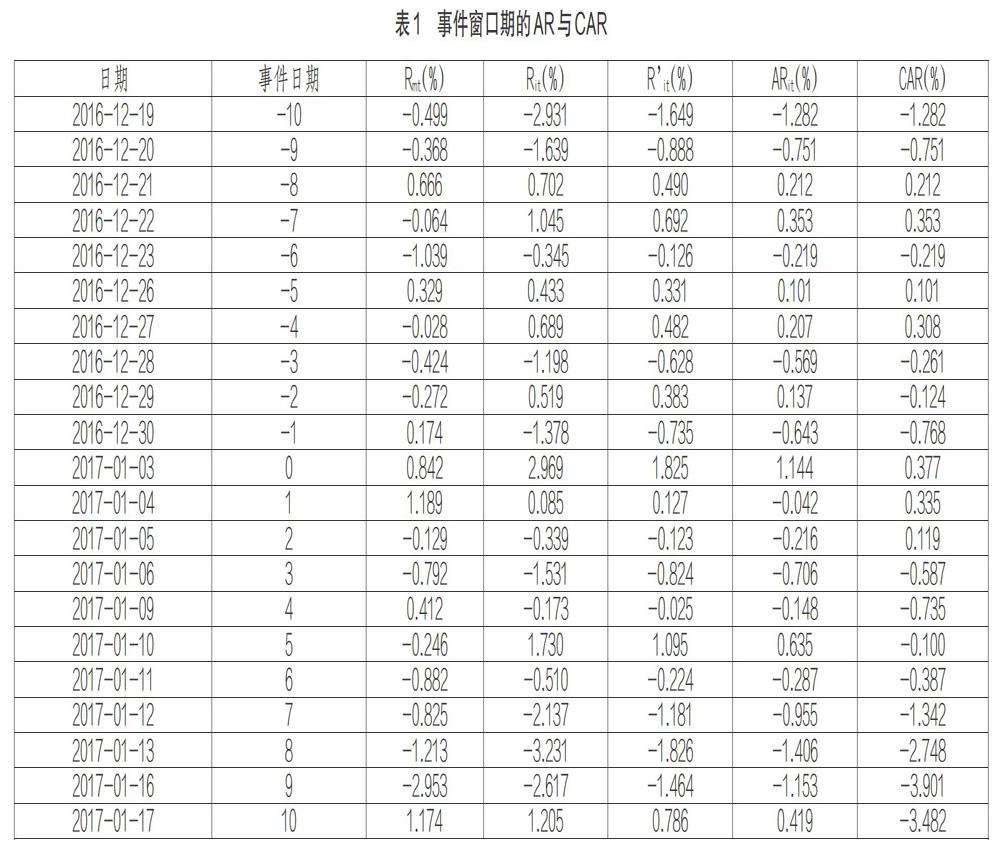

本文将苏宁宣布并购天天快递这一时点,即公告日2017年1月3日,作为事件日期。公告日前后10个交易日作为事件窗口期,即2016年12月19日至2017年1月17日,使T=(-10,10)。选取事件窗口期前的120个交易日作为估计窗口期,即2016年6月22日至2016年12月16日。以上日期均已剔除该时间段的非交易日段。

(二)计算预期收益率、超额收益率以及累计超额收益率

通过公式(2)(3),代入事件期和窗口期苏宁每天的股票收盘价以及深证成份指数每天的收盘指数,通过回归分析可计算出预期收益率以及αi和βi的估计值,可得回归方程为Rit=0.000767+0.588769Rmt。事件窗口期内实际收益率、预期收益率、超额收益率以及累计超额收益率计算结果(均取至小数点后三位)见表1。

通过表1可以看出,苏宁在事件日当日AR达到1.144%,高于其他交易日水平。但在事件日后的10个交易日内,有8个交易日的超额收益率都為负值,且为两个连续4天的负值。研究表明,通过CAR的趋势,可以推断出市场对某一特定经济事件的态度。如果CAR呈现出上升趋势,则说明市场对这一事件为积极态度。而如果CAR呈现下降趋势,则说明为消极态度。此次并购事件窗口期内AR和CAR的趋势如图1。

通过图1可看出,CAR呈现波动下降趋势,在事件日后的第5个交易日开始,CAR下降趋势明显。说明此次并购行为在短期内并不是被市场看好,没有吸引足够的投资者,对苏宁易购并没有形成正面的累计超额收益率。

四、结论

本文基于事件研究法,对苏宁并购天天快递的短期绩效进行了评价。苏宁并购天天快递在宣告的当日吸引了投资者关注,引发了超额收益率的提高,创造了一定的股东财富。但此后投资者对本次并购并不看好,超额收益率和累计超额收益率均呈波动下降趋势。因此得出的结论是,从短期绩效来看,苏宁的绩效并未出现明显改善,甚至相比并购前出现恶化。

(作者单位:江西财经大学会计学院)

责任编辑:梁 欣