基于CGE模型的个人所得税改革效应分析

2020-05-14周骁骋

周骁骋

(武汉大学,湖北 武汉430072)

近年来,随着社会经济建设的发展,人们的生活收入水平逐渐提高,纳税人越来越多,因此人们高度重视个人所得税。由于贫富差距的存在,通过实行个人所得税改革能够调节贫富差距。目前很多研究学者认为当前税负中,国内目前现有的税制设计存在一定问题,基于针对减税呼声高涨,国家进行个税改革以降低纳税人的负担,并逐步建立个人所得税制度,强化对一些高收入人群的调节力度。近年来税率调整从一定程度上虽然能够减轻个人税收负担,但逐渐凸显出一些问题。

一、我国个人所得税制度的发展

从整体上来看,我国的个人所得税发展时间较短,从发展到现在可分为四个阶段,分别是初步实验、设计实施、补充以及完善阶段。首先从1949年到1980年之间为初期发展阶段,该阶段也是我国个人所得税的实验阶段,然而在这一过程中并没有建立真正意义上的个人所得税制度,但推出了相应的征税规定。第二阶段为设计实施阶段,主要是从1981年到1985年,随着改革开放的深化引入了大量的外资和一些国外顶尖技术人员。相比国内低收入政策下的人群来说,外国专家收入较高,在这种情况下我国首部个人所得税法通过并开始实施。第三阶段为补充阶段,主要是1986年到1993年,在这一过程中我国的经济快速发展,国有、私营、外贸等经济都在显著提升。由于国内整体经济发展趋势良好,使得很多人收入提高,推出了《个人收入调节税暂行条例》。第四阶段为个税完善阶段,是从1994年至今,在这一过程中我国社会主义市场经济得到了快速发展,但从制度上来看很多制度都是计划经济背景下产生的,无法适应当前市场经济快速发展需求,因此需要进行个税改革法律的颁布。当前,个人所得税起征点为5000元。多次进行个人所得税改革,从一定程度上能够帮助公民减轻负担,也得到了很多纳税人的认可。但研究学者表明,这种个税改革方案也具有一定的局限性,比如能够提高个人所得税免征额,对于一些高收入人群来说纳税较少,能够显著降低税负,不同收入存在的税负不同,给具有多渠道收入的人群留下较大的避税空间。

二、税收设计模型

(一)CGE模型研究国外现状

1962年研究学者构建了静态税收CGE模型,用于分析税收对于社会经济产生的影响,该模型包含了公司部门和非公司部门、生产者、消费者、政府对生产要素征税,保证财政预算平衡,最终得到的结论为:通过征税能够降低资本回报,同时,税收增加量等于资本的回报减少量。因此,其认为通过税收能够抑制资本投资需求,降低投资效益。事实上,该研究学者的研究只涉及资本利得税的研究。之后研究学者在此基础上进行拓展。Piggott等人构建动态税收模型,能够分析税收政策对于澳大利亚产生的经济影响。Ballard等人构建静态BFSW模型分析个人和企业所得税合并后对居民福利以及社会经济产生的影响。通过研究发现首先将两种所得税合并后,能够提高社会的总体福利,其次CGE模型能够从静到动,从单一税收到多种税收,为CGE模型用于其他地区的税制改革奠定基础。

(二)CGE模型研究现状

就我国CGE模型的研究来看,与其他国家相比发展较为滞后,在20世纪90年代很多研究学者针对税收CGE模型进行大量研究,并阐述该模型对于社会经济产生的影响。比如贾宗毅等人利用CGE模型分析了碳税政策的减排效果,以及对不同产业产生的影响。我国研究学者针对CGE税收模型研究主要注重于企业所得税、增值税、房产税等,但没有结合实际方案进行分析。同时,对近年来个人所得税对于社会经济以及居民福利产生影响的相关研究较少。

三、个人所得税CGE模型的构建

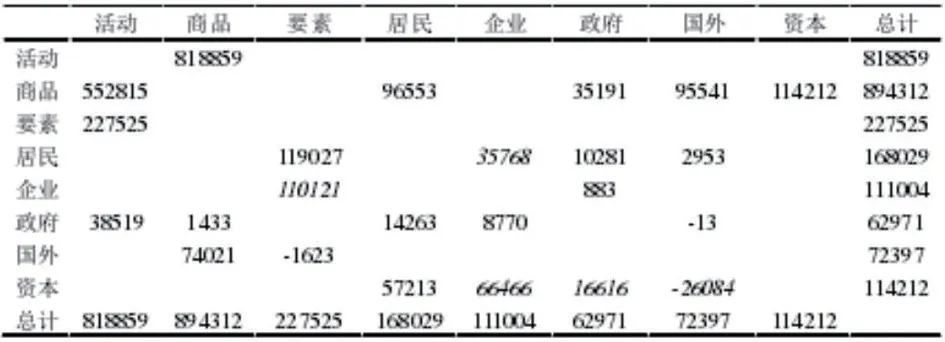

首先从模型方程体系上来看,可计算一般均衡是将在经济活动过程中的价格形成、经济体收入、消费机制、对外贸易和经济均衡条件,从一定程度上进行数字化表达,包括经济活动的多个方面。按照方程描述经济因素,可将其分为四个内容:包括价格、生产、贸易、国民账户。均衡约束模块,对各模块可以用其相应的函数表示,选择社会核算矩阵编制参数。社会核算矩阵是指对某一时期内某地区的经济结构描述,能够在投入产出表中增加机构信息,将整个经济部门放入到框架中,深入考虑生产和收入分配,同时还考虑各部门的再分配效应,是CGE模型的数据来源,因此需要编制SAM表。如下表所示。

表1

(一)参数设定

利用斜体表示列余量。以该表作为数据基础,根据对42个部门投入产出比,以及资金流量表绘制SAM表,可将活动分为四项,分别是工业、农业、建筑业以及服务行业。商品对应四个聚合,其要素分别为资本和劳动,居民分组能够按照年鉴对居民收入水平进行调查。对居民分组能够参考城市和农村居民的收入水平进行分析,将其分为12个组,其中7组为城镇居民,5组为农村居民,按收入高低进行划分。在这一模型中采用了大量的函数方程来描述经济内容,包括CES函数。该函数包含多个标定参数,比如转换系数和替代弹性函数。在参数标定之后,能够用于模型模拟,设定的参数越明确越能有效进行经济实现,其结果具有较强的可靠性。

(二)构建模型

选择闭合规则和求解策略。完成编制SAM表和参数选择之后,能够为模型求解做好准备,需要确定闭合规则,针对CGE模型宏观闭合时要确定内、外生变量,保证模型唯一性,同时能够对问题进行模拟分析。在设定闭合规则时,对于政府方面将直接税率设置为外生给定,由政府支出将政府储蓄设置为内生变量,在价格基准上固定生产者的价格允许出现一定程度的碎片浮动,在外贸上允许汇率存在上下波动。在要素市场上劳动供给为内生可变动量,行业中的工资率不变,资本供给固定将政府支出设置为外生变量,在确保其他固定不变的情况下,分析个人所得税减税之后对社会宏观经济以及居民福利产生的影响。目前可以采用的工具为GAMS,易于操作,具有较高的开放性。

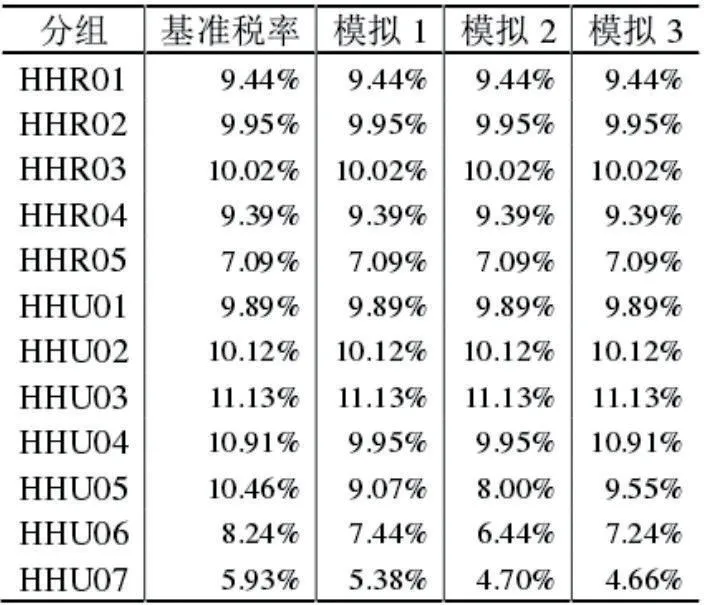

四、税率调整以及免征额的模拟分析情况

在分析CGE模型时需要设置基准分析点,比如在2007年国我个人所得税工资薪金项目免征额为1600元,因此我们可以将基准方案设置为1600元。构建这一模型主要是为分析近年个税改革对于社会国民经济产生的影响,以及国民福利的影响,分析目前个人所得税的有效性,同时对一些未执行改革措施进行深入探索,找到更合适的个税改革方案。通过研究,笔者提出了四种方案:方案一,将个税免征额提高至两千元;方案二,将个税免征额提高至2500元,为增加减税刺激进而能够发现方案一中存在的影响。然而由于处于该时期的居民收入水平较低,如果将个税直接升至3500元,会导致纳税人数减少。尽管能进行模拟分析,但不符合市场宏观调控规律,因此无法采纳;方案三,保持个税免征额不变,尽可能降低税率扩大级距;方案四,保持免征额不变,提高个税起征点到3000元。从税负减轻上来看,提高免征额能够降低高收入人群税负。因此,该方案理论上能够保持高收入人群税负基本不变,降低中层收入人群社会福利,关于利用CGE模型分析之后是否能够解决这些问题,笔者将上述方案进行分析并借助统计年鉴中居民分类样本,各包含7万户城镇和农村家庭,覆盖全国,研究具有较强的可靠性。在本模型中外生变量为直接税税率,带入不同方案中之后对上述三种方案进行非正义模型分析,具体的税率如下所示。

表2

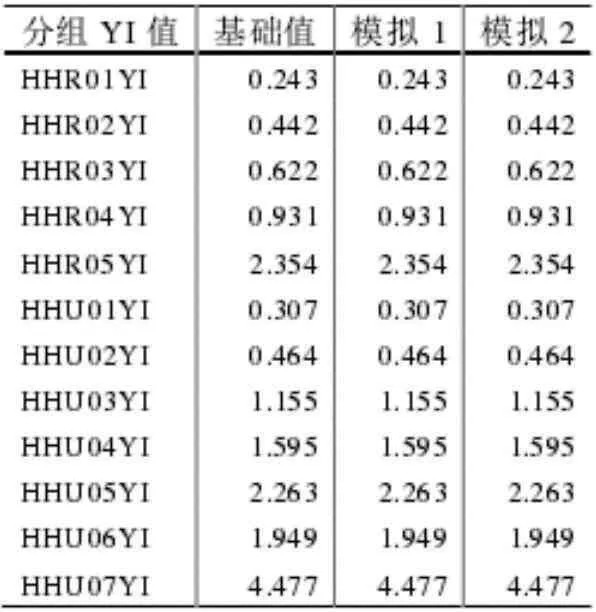

首先,从个税免征额的调整情况上来看,近年来不断调高个税免征额度,主要是由于CPI指标显著增加,物价的提升使人们的生活压力增加,提高免征额能够降低所得税负担提高,可支配收入降低、生活成本较高而带来的负面效应,改善人们的生活质量,因此可通过间接效用、可支配收入、EV、CV等指标进行分析,可以发现在没有改变总收入的情况下提高个税免征额会降低纳税人的税款,增加税收可支配收入,因此在一定范围内增加个人所得税免征额能够实现上述目标。从居民宏观经济指标上来看,通过统计学软件分析其指标变化情况如下表所示:

表3 增加个人所得税免征额指标变化情况

笔者发现采用两种方案,会使国民生产总值分别降低0.005%和0.008%。因此,将个税免征额度提高至2000元或2500元时,对国民生产总值产生的影响较小。此外在政府支出不变的情况下降低进出口量,政府的支出在两种方案中没有发生显著变化,因此提高个人所得税免征额对于政府消费产生的影响来说是比较小的。而提高免征额对于消费刺激来说变化明显,主要是由于这部分消费来源于高收入阶层,由于税负降低会增加其消费,而对固定资产投资来说会有一定程度的降低。

五、结语

总而言之,针对当前CGE模型下个人所得税改革产生的效益进行分析时,采取个人所得税减税能够提高社会的总体福利水平,将九级累积税率改为七级累进税率之后,在确保免征额不变的情况下,提高起征点能够从一定程度上提高社会的总体福利水平,提高免额以及降低税率主要是提高中高层人群的福利水平,降低个人所得税政策能够降低低收入人群的福利水平,原因在于这部分群体收入较低,不需要缴纳个人所得税,而采取减持政策,虽然没降低其收入,但降低了福利水平。通过对上述提出的免征额方案来看,在确保免征额不变的情况下,提高起征点能够显著提升居民的福利水平,其中在方案四中其减税总额低于方案一。在当前经济负面影响下,采用方案四相比方案一来说能够提高社会的总体福利水平,即便在政府减少收入情况下,也能够提升社会福利。