社会责任履行信息类型、外部评价与资本成本

2020-05-03叶正虹

叶正虹

【摘要】 文章基于我国创业板2010-2017年数据发现,企业资本成本与社会责任履行披露的持续性正面信息负相关、与偶发性负面信息正相关,社会责任外部评价可以调节社会责任履行信息对资本成本的影响。研究表明,企业应积极增加研发投入、履行纳税义务,并通过经由第三方评价认可的捐赠支出、职工福利保障以及补偿损失支出的披露来减少信息不对称,降低资本成本。

【关键词】 信息类型;社会责任评价;资本成本

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2020)06-0057-03

一、引言

“资本成本”被表述为“投资者投入资金要求的预期最低回报和企业筹集资金的成本”。企业资本成本因投资者预期的不同而存在差异,而这种预期是基于企业和市场环境所传递的信息。近年来,在盈利信息基础上,关于企业“环境、社会和治理(ESG)”社会责任履行对资本成本的影響研究得以展开。从理论分析,企业社会责任履行信息披露可以降低资本成本,然而关于两者关系的探讨却并未取得一致结论。处于不同环境的企业承担的社会责任不同,对于社会福利的影响程度也存在差别,有必要对不同类型企业展开具体性研究。当前我国关于社会责任与资本成本关系探讨中鲜有涉及对创业板的深度检验。一般认为,有效的技术创新发生在具有一定规模、相对成熟和规范化的企业中,这类企业的社会责任意识也较强。那么,作为“中国新经济主场”的创业板,其自推出以来社会责任表现如何?资本成本是否受到社会责任履行信息的影响?当前第三方社会责任评价体系是否有效?本文将对这些问题进行探讨,希望本文的研究为多层次资本市场构建和创新创业企业可持续发展提供有益参考。

二、文献回顾与理论假设

(一)企业社会责任履行评价与测度

《上市公司治理准则》第83条和第87条反映了社会责任履行在监管方、信息披露方、利益相关者之间达成的一致:公司在持续发展、提升经营业绩、保障股东利益的同时,应当在社区福利、救灾助困、公益事业等方面积极履行社会责任。对这一观点的认同是基于利益相关者理论和契约理论(Moser等,2012)。与企业应当承担何种社会责任理论探讨一致的是,实证研究中涉及的责任维度也较稳定,围绕环境、员工、社区、社会、消费者以及其他利益相关者展开。在早期检验中,学者一般选择上市公司年度报告中的描述及金额作为企业社会责任承担的多寡,并引入专家评分法。但是统一监管的缺失致使企业自愿披露意愿不强,披露的信息数量较少、可靠性较弱。鉴于此,有些学者转而选择面向信息提供方执行问卷调查获取社会责任表现。这种方式存在问卷回收率低、数据有效性不高等问题(Bhimani,2016)。自2006年公司自愿提供独立的社会责任报告以来,学者采用的内容分析法重心也随之转移。但是报告的信息质量备受质疑,相当数量的报告对负面信息闭口不谈,存在篇幅冗长、词藻华丽却言之无物等问题(宋献中等,2006)。目前学者根据研究目的对社会责任履行测度和评价可归纳如下:一是只考虑企业是否披露相关信息,二是自行构建社会责任履行综合评价标准,三是基于数据库,如国外KLD、国内润灵环球、和讯网等的评价。

(二)社会责任履行信息与资本成本

国内外市场的数据检验均表明:社会责任报告可以向资本市场投资者、分析师传递积极信号,其中的首次披露有助于降低权益资本成本(Dhaliwal等,2011)。这与自愿性信息披露有助于减少信息不对称、增加投资者对企业未来发展前景的了解、减少不确定性从而降低资本成本的解释一致。研究还表明,社会责任披露增量信息影响有限,过度披露反而会增加风险和资本成本(Moser等,2012)。这与当前社会责任披露缺乏统一规范、报告整体质量不高有关。在这样的背景下,第三方评价成为资本市场新的治理力量,从两方面体现:一是基于监督、声誉机制以及市场压力角度解释媒体关注对投资者保护和信息质量影响(Joseph等,2011);二是将KLD、润灵环球等评价数据库或排名作为社会责任履行的直接替代。当前鲜有直接探讨外部评价体系对资本成本的影响,而基于一定社会认可度的公开评价相较于媒体关注来说应更为客观和系统。

(三)假设提出

根据信息不对称理论,企业社会责任履行可通过监管要求下的自行披露以及外部客观评价来实现沟通,从而减少信息不对称,降低资本成本。当前研究大多忽略了不同类别的社会责任信息对资本成本的影响。正如宋献中、龚明晓(2006)对我国上市公司的检验认为,信息的性质、形式、质量特征会在利益相关者做出决策时产生影响。故本文提出以下假设:

H1:社会责任履行的正面信息与资本成本负相关。

H2:社会责任履行的负面信息与资本成本正相关。

基于“盈余信息持续性”概念的阐释和验证,社会责任履行信息也可以根据其发生特征及对经营活动产生的影响分为“持续性”和“偶发性”。后者被归纳为预期不会经常发生、与经营活动关系不大、基本不依赖于管理者或所有者的决策或决定。故本文提出以下假设:

H3:相较于偶发性信息,社会责任履行持续性信息对资本成本的调节力度更为明显。

在统一社会责任披露规范缺失下,独立的第三方对企业社会责任履行评价将作为一种监督机制降低利益相关者的代理成本、提高披露的可信度和实用性,在“全媒体”时代发挥重要的调节作用。基于第三方评价释放的信息对资本成本的影响,本文提出以下假设:

H4:社会责任履行信息对资本成本的影响受到社会责任外部评价的影响。

三、研究设计

(一)样本选择与数据收集

本文选择创业板上市公司2010-2017年数据,剔除披露不全的样本,获得1 225份有效数据。财务和市场数据、证券分析师预测来自国泰安和同花顺数据库,企业社会责任评价来自于和讯网。使用Excel和Stata软件进行后续的实证研究。

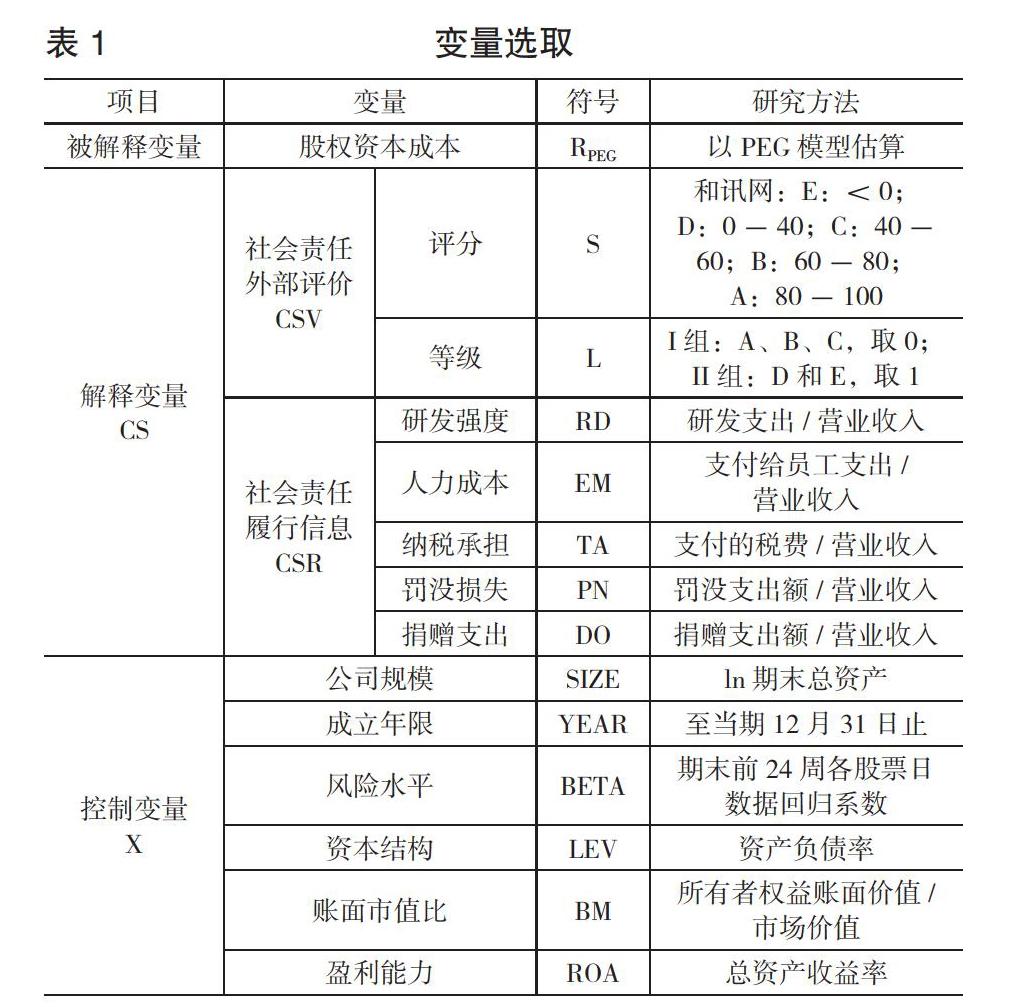

(二)变量选取

1.被解释变量:股权资本成本(RPEG)。基于非正常盈余增长估价模型所估算的资本成本更为稳健,本文采用市盈率增长率比率(PEG)模型估算资本成本。该模型选择证券分析师对公司未来两期的预期每股净收益以及当期期末的股票市价,既反映市场投资者预期,也反映第三方对公司信息披露的反馈。

2.解释变量(CS):包括社会责任评价(CSV)与社会责任履行信息(CSR)。

(1)社会责任外部评价(CSV),选自和讯网的社会责任评分(L)和评级(S)。根据样本L的分布,将大于40分(含)的归入履行较好组(I组),小于40分的划入履行不足组(II组)。

(2)社会责任履行信息(CSR),反映企业履行社会责任传递的信息。考虑单独发布的社会责任报告质量不高且不存在统一披露口径,内容评价法较为主观,因此结合《上市公司治理准则》要求,基于上市公司年度财务报表,选择研发强度、人力成本、纳税承担、罚没损失、捐赠支出五项反映公司对于环境、社会和治理方面的责任履行,并基于成本效益原则和声誉角度,将研发强度、纳税承担、捐赠支出划为“正面信息”,人力成本和罚没损失划为“负面信息”;根据支出发生持续性,将捐赠支出和罚没损失划为“偶发性信息”,其余归为“持续性信息”。

3.控制变量(Xi)。参考已有的资本成本影响因素研究,选择成立年限、公司规模、风险水平、资本结构、账面市值比、盈利能力作为控制变量。

研究变量解释和选取见表1。

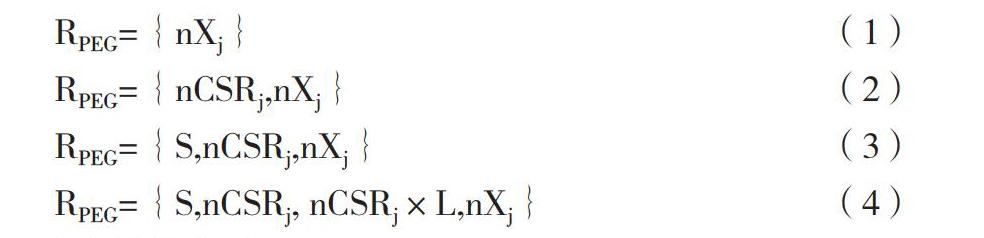

(三)模型构建

通过模型(1)执行控制变量对资本成本影响检验,随后在此基础上加入社会责任履行变量进行模型(2)检验。模型(3)进一步考虑外部评价的影响,模型(4)引入分组变量及考虑分组样本与社会责任履行交叉项影响。

RPEG={nXj} (1)

RPEG={nCSRj,nXj} (2)

RPEG={S,nCSRj,nXj} (3)

RPEG={S,nCSRj, nCSRj×L,nXj} (4)

四、结果分析

(一)描述性统计

从下页表2可以看出,创业板公司2010—2017年的资本成本均值为8.6%,标准差显示样本间差异不大。五类支出占收入比重均值从高到底依次为人力成本、纳税承担、研发强度、捐赠支出、罚没损失,其中捐赠支出、人力成本、研发强度的样本差异相对较大。根据四分位点,罚没损失和捐赠支出表现出较为明显的偶发性特征。社会责任评分整体较低,仅67份样本可以归入I组。除2011年外,II组的资本成本均高于I组,说明评分高的公司融资成本较低。

(二)相关性分析

执行Pwcorr矩阵检验变量间相关性,结论如下:(1)社会责任评分越高的企业资本成本顯著越低;(2)经营周期中持续发生的研发投入、税费承担得越多,社会责任评分越高、资本成本越低;(3)偶发性正面信息捐赠与社会责任评分显著正相关,与资本成本不显著但方向符合预期;(4)人力成本与社会责任评分、资本成本均为负相关但不显著;(5)罚没支出增加资本成本符合预期,但与社会责任评分不相关;(6)公司规模、资本结构、账面市值比、盈利能力等与资本成本呈显著关系,成立时间、市场风险对资产成本仅有微弱关系;(7)资本结构与评分显著负相关,回报率与社会责任评分显著正相关。

(三)回归分析及稳健性检验

1.资本成本影响因素检验。模型(1)的检验分步展开,见表3。基于影响资本成本因素的检验发现,成立时间、盈利能力与资本成本显著负相关,表明“老而弥坚”和良好的经营成果是公司向市场传递的好信息,从而降低资本成本。公司规模、资本结构、账面与市值比显著正相关,说明规模大、债务占比高、财务状况风险高的创业板公司资本成本更高。风险指标方向与预期相符但关系较弱,在后续检验中不再考虑。第二次检验的R2较第一次略有增加,控制变量均显著相关,方向符合预期。

2.社会责任履行信息对资本成本的影响。从表3模型(2)检验发现,从整体而言,持续性正面信息显著减少资本成本,偶发性负面信息显著增加资本成本,H1和H2成立。代表可持续经营的研发强度、缴纳税款的持续性正面信息可通过提升公司形象、传递“好信息”而显著减少资本成本,而针对违规事项的罚没损失则属于“坏信息”会增加融资成本。从系数上看,相较于偶发性信息,持续性信息对资本成本的调节影响更为明显,H3成立。人力成本增加资本成本,公益捐赠减少资本成本,但均不显著。

3.考虑社会责任外部评价影响。从表3引入外部评价的模型(3)可以得出,社会责任评分越高,资本成本越低。模型(4)引入外部评价与社会责任信息披露的交互项,结果显示:外部评价可以调节履行信息对资本成本产生的影响,H4成立;公司履行社会责任传递的信息以及外部评价对I组和II组的资本成本产生的影响具有差异性。

对于II组资本成本来说,交互项系数方向与五项支出系数方向均相反,表明企业社会责任外部评价可以调节公司履责信息披露对市场产生的影响。其中,研发强度和捐赠支出的交互项系数方向反映外部评价引发投资者对公司研发支出过多且前景不确定的担忧,而原本增加财务负担的捐赠支出却因获得外部肯定使公司获取声誉而降低成本。人力成本与资本成本显著正相关,交叉项方向表明对公司向劳动者提供工作条件和社会保护责任承担的认可。基于外部评价,持续性正面信息税赋会增加II组融资成本,经认可的偶发性负面信息罚没支出则被认为是对社会产生危害做出补偿的充分披露。

4.稳健性检验。研究选择Stata软件的稳健标准误的方法执行稳健性检验。四组模型检验结果没有发生变化,说明原有结论中的参数方向和显著性是稳健的。

五、结论与讨论

研究表明,我国创业板公司应积极增加研发投入并履行纳税义务,同时通过经由第三方评价认可的捐赠支出、职工福利保障以及补偿损失支出的信息披露来减少信息不对称,降低资本成本。在研究中,对于企业社会履责的测度,没有选择缺少统一披露监管的社会责任报告,而是选择了可以反映经济资源投入的财务报表数据。这不仅能将社会责任履行与企业财务状况、经营成果联系起来,还可以通过投入的经常性和偶发性特征传递社会责任履行频率信息。部分检验没有取得统计上的验证,表明当前的披露还不足以涵盖全部有助于投资者需求的有效信息。正如国际准则委员会(IASB)和美国准则制定委员会(FASB)于2018年底在牛津大学会计辩论中探讨的话题“准则制定机构是否应该对非财务信息准则的制定负责”,企业信息披露角度和模式亟待改革。此外,当前社会责任履行外部评价还未形成类似于财务报告审计的规模和形式,本文认为未来有几方面值得思考:统一评价建立的必要性和可行性;外部评价是纳入类似于审计准则的制定还是以独立规则予以发布;考虑交易板块、企业性质、行业差异对评价产生的影响;社会责任信息主要使用者的确定;基于社会责任履行评价的多元性和评价维度的排序。

【主要参考文献】

[1] Dhaliwal,Dan S.,LI,OliverZhen,Tsang,Albert,et al.Voluntary Nonfinancial Disclosure and the Cost of Equity Capital:The Initiation of Corporate Social Responsibility Reporting[J].The Accounting Review,2011,86(1).

[2] 朱乃平,朱丽,孔玉生,等.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究,2014,(2).

[3] Moser,D.V.and P.R.Martin.A Broader Perspective on Corporate Social Responsibility Research in Accounting[J].The Accounting Review,2012,87(3).

[4] Alnoor Bhimani,Hanna Silvola,Prabhu Sivabalan.Voluntary Corporate Social Responsibility Reporting: A Study of Early and Late Reporter Motivations and Outcomes[J].Journal of Management Accounting Research,2016,28(2).

[5] 宋獻中,龚明晓.公司会计年报中社会责任信息的价值研究——基于内容的专家问卷分析[J].管理世界,2006,(12).

[6] Joseph E.Engelberg Christopher A.Parsons.The Causal Impact of Media in Financial Markets[J].The Journal of Finance,2011,66(1).