湘江洲岛生态效益补偿会计核算体系构建研究

2020-05-03张珊晏子晖刘琳

张珊 晏子晖 刘琳

【摘要】 文章运用环境会计学、生态经济学等相关理论,以湘江洲岛为研究对象,以政府与非营利组织等生态建设部门为会计核算主体,对湘江洲岛的生态效益价值进行评估和计量,构建了湘江洲岛的生态效益补偿会计核算体系理论框架,并进一步设计了湘江洲岛在开发过程中生态效益补偿会计核算的具体应用方法。

【关键词】 湘江洲岛;生态效益补偿;会计核算体系

【中图分类号】 F234 【文献标识码】 A 【文章编号】 1002-5812(2020)06-0032-03

一、引言

湘江长沙段有15个洲岛,南北跨越望城、开福、岳麓和长沙县4个行政区域。2014年长沙市进行了“湘江洲岛国际方案招标”,提出要将其打造为“中央公园带”的设想。2017年编制的长沙市城市总体规划进一步强调了湘江洲岛及其内部资源利用开发的重要性。然而,近年来却不断出现洲岛生态破坏、过度开发等问题。如何从会计学角度,结合生态经济学理论,对湘江洲岛的生态效益价值进行会计核算与计量、评价环境保护项目建设成效、服务政府决策与湘江生态建设是目前亟待解决的问题。本文以湘江洲岛为研究对象,探讨生态效益补偿会计核算体系理论框架的构建和应用,为早日实现“美丽湘江”的构想与湘江经济带的建设具有重要的现实意义。

二、生态效益补偿会计核算文献综述

国际上“生态效益补偿”通常指的是基于外部性的“生态服务付费”或“生态效益付费”。Sarah Schomers(2013)认为政府在生态效益补偿中发挥关键作用。我国对生态补偿机制的研究开始于上世纪七八十年代,国内学者普遍认为的生态效益补偿是指由于保护自然生态系统取得的奖励或是由于损害生态系统所带来的损失。秦格(2011)对生态补偿会计科目、账簿、账务处理进行设计,为生态效益补偿会计核算奠定了良好的理论基础。魏春飞、秦嘉龙(2015)以三江源草地生态系统为例,通过引入社会发展阶段系数的同时列举相关会计分录并编制出生态资产权益表,探索出生态补偿会计核算的实践应用方法。

综上所述,近年来我国对生态效益补偿会计核算的理论研究取得了一定的进展,但目前理论指导实务层面的应用案例较少。本文尝试以湘江洲岛为例,探讨构建较为全面的生态效益补偿会计核算体系,并设计了湘江洲岛在开发过程中生态效益补偿会计核算的具体应用方法,以期评价湘江洲岛环境保护项目建设效果,为政府进行生态环境保护决策提供有价值的参考。

三、湘江洲岛生态效益补偿会计核算基本框架

(一)核算目标

湘江洲岛生态效益补偿会计核算目标为向湘江洲岛生态系统利益相关者(包括政府等生态保护资金提供者、生态建设部门等资金使用者、社会公众等)提供生态效益状况与环保项目建设情况等有关的会计信息,反映生态建设单位的受托责任履行情况,有助于政府与非营利组织等资金提供者做出更科学的生态保护与经济协调发展的决策。

(二)会计基本假设

1.会计主体假设。对湘江洲岛生态效益补偿会计核算可以在单主体假设与双主体假设两种情况下展开。在单主体假设的前提下,政府与非营利组织等为湘江洲岛生态保护提供资金支持的生态建设保护单位作为会计核算主体。双主体假设将企业与政府、非营利组织作为会计核算主体,在此条件下可均衡经济与生态效益,实现企业盈利与湘江洲岛的环境保护的整体效益最大化。由于双主体假设衡量较为复杂,本文暂以单主体假设为前提进行分析。

2.持续经营假设。生态效益补偿会计核算的持续经营假设,一方面需结合湘江洲岛生态系统自身的生命周期与环境变化,与环境相关的法律法规的颁布与调整以及可能存在的风险,另一方面还需考虑政府与非营利组织等会计主体内部的经济性综合判断。

3.会计分期假设。对于湘江洲岛生态系统的分期假设不能简单地以年为周期,还应考虑洲岛生态建设保护工程的建设周期、岛内生态系统生命循环周期以及生态建设单位在一段期间内的投资规划,以此来确定最合适的会计期间。

4.以货币计量为主、多元计量相结合假设。在环境保护项目建设过程中投入的实物资源可以直接以货币形式计量,湘江洲岛本身所具有的生态效益价值无法直接用货币进行计量,可以采用生态经济学中的计量方法转化为货币形式进行评估。难以用货币形式计量的选用劳动计量、混合计量等多元计量方法,重要项目在生态效益补偿会计报表附注中列示。

(三)会计要素

湘江洲岛生态效益补偿会计要素分为生态资产、生态负债、生态净资产、生态收入和生态费用。由于会计核算对象的特殊性,存在难以直接计量的生态效益价值与为改善环境而人为投入建设的、能以货币直接计量的实物。为方便计量,本文将湘江洲岛生态效益补偿会计要素进一步划分为两类:一是生态系统本身所具有的生态效益要素;二是因建设环保项目而人为投入的传统会计要素。

1.生态资产。生态资产是指过去期间内在一定空间范围内产生的、由會计主体所拥有或控制的、能为其带来收益的生态资源与相关投入之和。生态资产包括生态效益资产与传统资产。生态效益资产指在一定的时间与空间范围内生态系统本身所具有的对人类有益的生态资源。生态项目建设中的传统资产是生态建设部门为改善生态而投入的实物资源,包括库存现金、固定资产等。

2.生态负债。生态负债是指过去期间在一定空间范围内形成的,预期会导致收益流出会计主体的现时义务。生态负债包括生态效益负债与传统负债。生态效益负债指由生态环境恶化,想要其恢复至理想状态而造成的会计主体收益流出,因环保项目建设而形成的传统负债包括应付账款、应付职工薪酬等。

3.生态净资产。生态净资产是指属于会计主体所有、并可以自由支配的资源,是生态资产总额减去生态负债总额以后的净额。生态净资产包括生态效益净资产与传统净资产。生态效益净资产为生态系统本身所具有的初始生态效益价值以及与政府等主体进行生态保护工程中所产生的生态效益增加值;传统净资产包括因环保项目建设而形成的资金与实物结余。

4.生态收入。生态收入是指会计主体在环保项目建设中与政府等生态建设单位投入无关的生态效益的总流入。其主要包括生态效益收入与传统收入。生态效益收入指因为生态环境改善而带来的生态效益的增加值,传统收入包括实物捐赠等。

5.生态费用。生态费用是指预期会导致政府等生态建设单位生态净资产减少的生态效益的总流出。其包括生态效益费用与项目支出的传统费用。生态效益费用指因为生态环境想要恢复原有状态的消耗,传统费用是指在生态保护建设活动中投入的资金与人力劳动以及其他的相关投入之和。

生态系统各要素始终满足总体上的会计恒等式,即生态资产+生态费用=生态负债+生态净资产+生态收入。在未进行环保项目建设的初始状态下,生态系统满足生态效益恒等式,即生态效益资产+生态效益费用=生态效益负债+生态效益净资产+生态效益收入。环保项目建设中存在人为投入的传统会计要素向生态效益要素转化的过程,但生态效益要素与传统会计要素内部也始终满足会计恒等式。实际操作中可通过两种要素的转化效率衡量环保项目建设成效,指导政府相关决策。環保项目建设结束时两种要素内部也满足会计恒等式,整体上存在“三个平衡”。

(四)会计计量

1.计量单位。湘江洲岛生态效益补偿会计核算采用货币计量为主,多元计量相结合假设,其计量单位以货币计量为主,多种计量方式混合。

2.计量属性。对湘江洲岛生态效益补偿会计要素的计量适用于“历史成本+公允价值”的模式。生态效益要素的计量适用公允价值法,而建设环保项目而人为投入的传统会计要素适用历史成本法计量。

3.计量方法。湘江洲岛生态系统价值的衡量过程中可采用市场价值法、影子工程法、费用支出法等生态效益计量常用方法。

(五)会计记录

本文以政府与生态建设单位等作为生态效益补偿会计核算的主体,以湘江洲岛为会计核算对象,记录湘江洲岛在生态保护建设过程中的生态效益与其他资源的变动情况。以2019年1月1日起实行的《行政事业单位会计科目和报表》为基础进行科目设置。除传统会计科目外,加入了衡量生态系统效益要素的“特色科目”——生态资产、生态效益资产、生态负债、生态效益负债、生态净资产、生态效益净资产等。

(六)会计报告

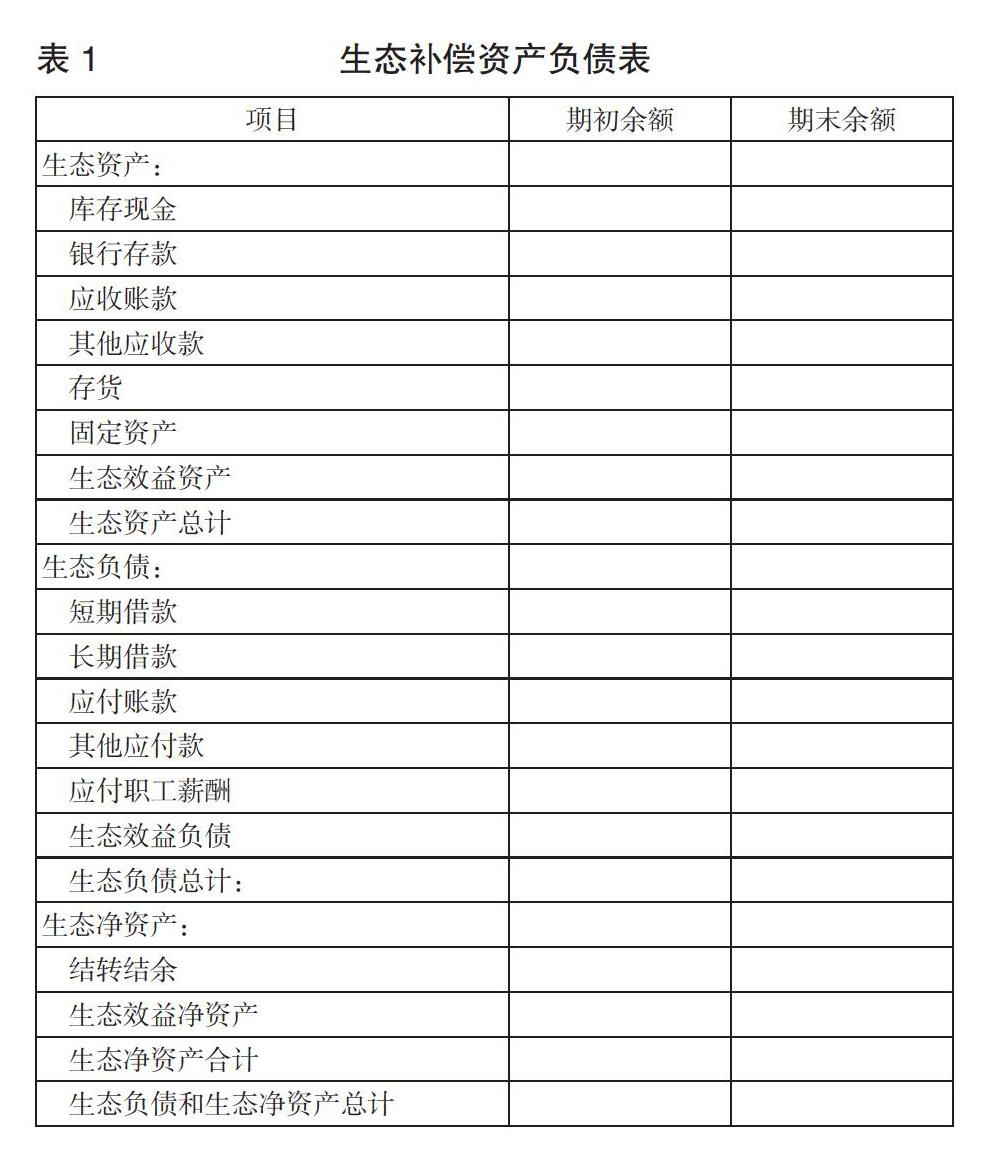

生态效益补偿会计报告包括生态补偿资产负债表、生态补偿收入费用表与生态净资产变动表、生态效益补偿会计报表附注等。生态效益补偿会计报表反映了一定时期内某区域的环境状况与生态项目建设情况,用于评估环保项目建设效果,对政府进行相关项目投资决策具有重要的参考意义。在实际衡量过程中可通过比较不同时间节点生态效益补偿会计报表中生态效益价值的变动情况与人为投入项目的资源的多少来衡量环保项目建设效率,指导生态建设部门投资决策。本文囿于篇幅所限,仅就生态效益初始评估阶段,对生态补偿资产负债表的编制展开讨论。

生态补偿资产负债表是反映某一时间节点某区域生态系统自身生态效益价值与生态项目建设投入要素等整体状况(即生态资产、生态负债和生态净资产)的静态报表,详见下页表1。

表1在沿用传统资产负债表基础上,加入了衡量生态效益价值的科目,又使其具有生态效益补偿会计报表自身的“特色”。

四、湘江洲岛生态效益补偿会计核算的应用

生态效益评估在湘江洲岛开发初期,掌握初始资产、权益情况,披露最初的资产负债表,与后续的开发过程中进行记录和衡量生态价值变动数据、确认相关会计分录具有重要作用。本文从经济价值、人文价值、生态价值三方面对湘江洲岛生态效益进行初始评估,详见表2。

(一)经济价值

湘江洲岛的经济价值是指其产生的可用于满足人们物质需要,通常可在市场流通的实物资源的价值。经济价值包括物质生产功能、供水价值,对其核算通常采用市场价值法。

1.物质生产功能。物质生产功能是生态系统能够直接生产食物(如鱼虾)和原材料(如木材)等资源的功能,适用于市场价值法进行记量,其计算公式为:V1=∑Yi(t)×Pi。V1(元)为湘江洲岛提供的食物和原材料的价值;Yi(t)为第i种产品的产量;Pi(元/t)为第i种产品的市场价格。

2.供水价值。湘江洲岛湿地生态系统直接可为湘江周边地区提供的农业、工业、居民生活、城镇公共用水等价值,采用市场价值法计算,公式为:V2=∑Ai×Pi。V2(元)为供水价值;Ai(m3)为第i种用途的水量;Pi(元/m3)为第i种用途水的市场价格。

(二)人文价值

湘江洲岛的人文价值指其提供的、可以满足人们的教育与休闲等精神需要的资源的价值,包括旅游休闲价值、文化教育价值,选用适当的方法对各项价值计量如下:

1.旅游休闲价值。对湘江洲岛湿地的旅游休闲价值的计算采用比例折算法,其公式为:V3=Wi×Ci×Ii。V3(元)为旅游休闲价值;Wi(%)为该地在游客的旅游资源中所占的比例;Ci(%)为游客的观光游览在所有旅游目的中所占的比例;Ii(元)为旅游收入。

2.文化教育价值。对湘江洲岛湿地文化教育价值采用费用支出法进行计算,结合湘江洲岛的文化影响力与历史底蕴进行评估,其公式为:V4=∑Ci×Mi。V4(元)为文化教育价值;Ci(元/hm2)为湘江洲岛单位面积的文化教育价值;Mi(hm2)为可供开展文化教育的面积。

(三)生态价值

湘江洲岛的生态价值指湿地本身所具有的对自然环境的保养功能,其包括物质涵养水源价值,固碳释氧价值、净化水质价值、保持土壤价值、栖息地价值等,选用适当的方法对各项价值计量如下:

1.涵养水源价值。结合湘江洲岛周围水域与植被分布情况等生态特征,对湘江洲岛湿地的涵养水源价值采用影子工程法估算,其公式为:V5=∑R×Pc。V5(元)为涵养水源价值;R(m3)为蓄水总量;Pc(元/m3)为单位蓄水量的库容成本。

2.固碳释氧价值。采用成本替代法对湘江洲島湿地的固碳与释氧价值进行计算,其公式为:V6=V释放O2+V吸收CO2 。释放O2与吸收CO2的价值采用工业制O2与CO2的成本乘以湘江洲岛对应释放与吸收气体的量得到。

3.净化水质价值。采用成果参照法,结合湘江洲岛实际情况得到湿地保持土壤的单位面积价值为Pi元/hm2,可推算出其净化水质价值V7。

4.保持土壤价值。采用成本替代法,结合湘江洲岛具体生态环境特征得到湿地保持土壤的单位面积价值为Pi元/hm2,可估算出湘江洲岛湿地保持土壤价值V8。

5.栖息地价值。参考国内相关学者关于栖息地价值的研究成果,结合湘江洲岛生态环境特征得到湿地栖息地的价值为每年Wi元/hm2,得到湘江洲岛湿地栖息地价值V9。

综上,将以上的数据加总可粗略地得到湘江洲岛生态效益总价值:V=∑Vi。

采用上述方法对湘江洲岛初始生态效益价值进行计量,会计处理:借记“生态效益资产——物质生产功能/供水价值/旅游休闲价值/文化教育价值/涵养水源价值/固碳释氧价值/净化水质价值/保持土壤价值/栖息地价值”科目,贷记“生态效益净资产”科目。将计算得到的生态效益资产与生态效益净资产项目填入生态补偿资产负债表即可得到初始报表数据。对于湘江洲岛生态项目建设过程中的生态效益价值的变动、生态价值维护、涵养、生态项目建设完成后相关会计项目的结转等后续会计计量与披露问题有待进一步研究时再行探讨。

五、结论

本文分析了湘江洲岛的基本情况,构建了湘江洲岛生态效益补偿会计核算理论框架。采用单一会计主体假设,提出了生态效益补偿会计核算目标与会计基本假设,为了方便实际操作中的计量,提出湘江洲岛会计要素划分为生态系统本身所具有的生态效益要素和因建设环保项目而人为投入的传统会计要素。以生态补偿资产负债表为例,简要说明了生态效益补偿会计报表的编制与其对政府决策的意义。最后设计了湘江洲岛期初生态效益价值评估的具体方法,以便确立初始生态补偿资产负债表,关于生态项目建设过程中与项目竣工后的后续计量问题有待进一步研究。

【主要参考文献】

[1] 秦嘉龙,陈旭.三江源生态效益补偿会计核算体系构建研究[J].商业会计,2018,(08).

[2] 秦格.构建生态环境补偿会计核算框架[N].中国会计报,2018-10-19(008).