党组织参与外部治理能抑制国企高管利益输送吗?

2020-04-26杨墨竹教忠华李凤羽

杨墨竹 教忠华 李凤羽

摘 要:有别于已有研究关注党组织如何在国有企业内部治理中发挥公司治理功能,本文关注党组织是否能在国有企业外部治理中发挥公司治理功能。具体而言,本文以中纪委开展的“央企巡视”为研究对象,采用准自然实验研究方法,构建多时点双重差分模型,检验了中纪委“央企巡视”这一新形势下党组织参与国有企业外部治理的创新模式是否能够抑制国企高管利益输送。研究发现,中纪委“央企巡视”显著抑制了被巡视企业高管在关联交易掩盖下的利益输送行为;通过分组回归进一步研究显示,这种抑制作用在外部审计质量较差、控制权较为集中以及高管持股比例较低的被巡视企业中表现得更加明显。进一步地,笔者利用Logit模型检验还发现,中纪委“央企巡视”通过督促被巡视企业提升内控质量对高管在关联交易掩盖下的利益输送产生抑制作用,表明中纪委“央企巡视”作为党组织参与国有企业公司治理的制度创新,在抑制国企高管利益输送方面能够充分发挥外部治理功能。

关键词:党组织;外部治理;利益输送;中纪委“央企巡视”;关联交易;准自然实验研究

中图分类号:F271.5 文献标识码:A

文章编号:1000-176X(2020)12-0098-10

一、问题的提出

如何健全和完善中国国有企业公司治理机制一直是困扰学术界和政府部门的难点问题,也是决定新一轮国有企业改革成败的关键所在。中共中央办公厅于2015年9月印发《关于在深化国有企业改革中坚持党的领导加强党的建设的若干意见》(以下简称《若干意见》)明确提出,“国有企业改革要坚持党的领导,把加强党的领导与完善公司治理统一起来”。作为新一轮国有企业改革的纲领性文件,《若干意见》给出了健全和完善中国国有企业公司治理机制的顶层设计。在这一背景下,如何在《若干意见》的制度框架下,将中央政府关于“充分发挥党组织在国有企业公司治理中的重要作用”的顶层设计转化为国有企业改革的具体模式,成为学界和各级政府部门急需解决的关键问题。

中国国有企业在放权让利改革中,不断赋予经营者更大的经营自主权和分配自主权,在大幅度提升国有企业生产效率的同时,也引发了严重的内部人控制问题。在制度转型和治理弱化的内外条件下衍生出的内部人控制使得国企高管权力可以凌驾于公司治理机制之上,他们有强烈的意愿和绝对的能力利用内部人控制攫取私有收益,不惜以损害股东利益为代价[1]。因此,如何从制度层面约束和限制国企高管利用内部人控制攫取私有收益,成为健全和完善中国国有企业公司治理机制首先需要破解的关键问题。党组织作为国有企业特殊的组织机构,能够通过“党管干部”原则对国企高管实施党内监督,有望在抑制国企高管攫取私有收益方面发挥重要的治理功能。Chang和Wong[2]、马连福等[3-4]与陈仕华等[5]发现,党组织(国有企业党委和纪委)参与国有企业内部治理能在一定程度上抑制国企高管的自利行为。然而,党组织在国有企业内部治理中发挥治理功能高度依赖于其自身的独立性。现代公司治理机制不断演进的历史经验表明,几乎所有的内部治理机制在独立性方面都存在先天的缺陷,单纯依靠内部治理机制并不能完全解决内部人控制问题。因此,如何在现行国有企业党组织内部治理机制之外,探寻党组织参与国有企业外部公司治理的新模式,成为完善国有企业公司治理机制的一个重要方向。

自2013年起,中纪委开始对中管央企[6]

在国务院国资委公布的央企名录中排名前55位的央企集团被称为“副部级央企”,又称“骨干央企”。这些企业的负责人\董事长、总经理或党委书记,比照副部级官员管理。由于这些央企集团的负责人是由中组部和国务院国资委企业领导人员管理一局共同任命和管理,所以他们又被称为“中管干部”[6],其所在企业被称为“中管央企”。开展巡视工作。截至2015年底,中纪委已完成对全部55家中管央企巡视工作。其中,中纪委首先于2013年采用常规巡视方式,巡视两家中管央企集团;自2014年起,中纪委开始采用专项巡视方式,用两年时间完成了对剩余53家中管央企的巡视工作。因中纪委“央企巡视”移交问题而立案审查的央企中管干部达9人之多。

与党组织参与国有企业内部治理不同,中纪委“央企巡视”是上级党组织对国有企业实施的外部治理模式,是新形势下党组织参与国有企业公司治理的制度探索和重要创新。2015年《中国共产党巡视工作条例》的颁布标志着中纪委“央企巡视”正式进入制度化、常态化阶段,同时也预示了中纪委“央企巡视”将在今后相当长时期内成为国有企业面临的一项重要外部治理机制。实践中,中纪委“央企巡视”是否能够在抑制国企高管攫取私有收益方面发挥外部治理功能?其发挥作用的边界条件和经济机制如何?学术界尚未对此进行研究。本文尝试对上述问题作出回答。

马连福等[3]与陈仕华和卢昌崇[7]认为,在中国国有企业特殊的管理体制下,党组织参与公司治理成为国有企业公司治理的一大特色。现有文献主要关注党组织如何通过党委与董事会“双向进入、交叉任职”的领导机制以及国有企业内部纪委监督发挥公司治理功能。已有研究发现,党委成员通过“双向进入、交叉任职”方式进入董事会能在一定程度上提升国有企业公司治理效率。其中,Chang和Wong[2]发现,“双向进入、交叉任职”的领导机制有助于抑制大股东掏空,马连福等[3-4]发现,其既能改进董事会效率,又能抑制管理者攫取超额薪酬,陈仕华和卢昌崇[7]与程博等[8]都发现,其有助于提升并购绩效和审计质量,而黄文锋等[9]与雷海民等[10]则发现,这种领导机制有助于提高企业在不确定环境下的经营绩效和运营效率。但也有少数研究比如马连福等[4]发现,党委成员进入董事会使国有企业承担较多的冗余雇员。党的十八大后出台的强有力反腐败举措进一步强化了纪委在国有企业公司治理中监督职能的发挥。陈仕华等[5]发现,国有企业内部纪委参与公司治理能够抑制国企高管對非货币性私有收益的攫取行为。

从治理机制来看,不论是“双向进入、交叉任职”的领导体制还是内部纪委监督,都属于国有企业内部治理机制范畴。与传统内部治理机构类似,国有企业内部党组织在保持独立性方面存在诸多制约,主要体现在:首先,普遍存在党委书记和董事长一人兼任情况,并且还会不断普及和强化。

2016年12月17日,在第十二届中国上市公司董事会“金圆桌论坛”暨“金圆桌奖”颁奖盛典上,国务院国资委研究中心主任楚序平明确提出,2017年国有企业在公司治理方面要把加强党的领导与完善公司治理结构统一起来,完善“双向进入、交叉任职”的领导体制,全面推行党委书记和董事长一人担任。尽管党委书记和董事长由一人兼任有利于强化党的领导和便于事后问责,但也会在一定程度上削弱国有企业重大决策的内部制衡,可能导致内部人控制问题进一步恶化。其次,按照组织原则,内部纪委既要受党组织领导,又要对党组织实施监督,这种“同体监督”模式容易受到权力、人情和好人主义的干扰,导致监督乏力。中纪委“央企巡视”的反馈结果也显示,“两个责任”

党的十八届中央委员会第三次全体会议提出,落实党风廉政建设责任制,党委负主体责任,纪委负监督责任,制定实施切实可行的责任追究制度。落实不到位是被巡视央企最为普遍的问题。另外,从实证角度看,已有研究普遍使用董事会中党委或纪委成员比例衡量党组织在国有企业公司治理中的参与程度,这个指标可能存在较为严重的内生性问题,这是因为董事会结构往往与公司治理绩效互为因果或由其他不可观测的因素共同决定。内生性问题的存在使得现有实证模型很难准确识别党组织参与公司治理是否真正改善了国有企业公司治理绩效。

与已有研究相比,本文可能的创新之处主要包括:首先,

理论方面,现有文献主要关注党组织如何通过国有企业党委与董事会之间的“双向进入、交叉任职”以及国有企业内部纪委监督等方式在国有企业内部治理机制中发挥公司治理功能,尚未发现有文献研究党组织如何参与国有企业外部治理机制。本文以中纪委对中管央企开展的专项巡视为研究对象,从外部治理机制视角将纪委监督融入国有企业公司治理機制之中,考察党组织如何在国有企业外部治理机制中发挥治理功能,为有关国有企业党组织治理的理论研究注入新的理论内容。其次,实证方面,已有研究普遍使用董事会结构(党委或纪委成员比例)衡量党组织在国有企业公司治理中的参与程度,并据此分析党组织参与是否有助于改善国有企业治理绩效。然而,董事会结构往往内生于公司治理绩效,现有的实证模型很难真正识别二者之间的因果关系,导致已有研究面临较高的伪回归风险。中纪委“央企巡视”的外生性特征使得本文可以采用准自然实验研究方法,更为准确地识别党组织参与是否真正改善了国有企业的公司治理绩效。

二、理论分析与研究假设

自20世纪80年代国有企业实施放权让利改革以来,整个国有企业改革历程实质上就是管理者权力不断形成和提升的过程。在制度转型和治理弱化的内外条件下衍生出的内部人控制问题使得管理层权力可以凌驾于公司治理机制之上,这让国企高管有强烈的意愿和绝对的能力去谋求私有收益。陈仕华等[5]认为,尽管历次国有企业改革仿造西方国家股份制企业建立起了以董事会为核心的国有企业公司治理机制,但这些公司治理机制主要针对作为“职业经理人”的管理者而设计,对于国有企业管理者似乎难起效果。张维迎[11]认为,在中国特殊制度背景下,国企高管并非是真正意义上的职业经理人,他们大都具有政府官员和职业经理人的双重身份,甚至在很多情景下作为政府官员身份的倾向性更为强烈。政府官员身份使得国企高管集企业党政大权于一身,并且其职务任免由上级政府主管部门(各级组织部、国资委)而非董事会负责,这从根本上削弱了董事会作为公司治理核心机构的制度基础。董事会与管理者权力的此消彼长使得董事会成员容易被国企高管俘获或受其影响,沦为管理者攫取私有收益的工具和同谋。吕凡等[12]认为,对于中国国有企业而言,国有产权引发的所有者缺位使得管理者掌握实际控制权,有充分的动机利用关联方持股的股权设计,通过购销交易、利润分配和股权转让等多种隐蔽、非公允关联交易进行利益输送,关联方交易已演变为管理者损害国有企业利益的“隧道”。中纪委“央企巡视”反馈结果显示,共有48家被巡视央企集团存在不同程度的管理者利益输送问题,占被巡视央企集团比重达到87.27%。与追逐货币薪酬和超额在职消费相比,关联交易掩盖下的利益输送更加隐蔽并且形式多样,逐渐成为国企高管谋求私人利益的重要手段。

黄文锋等[9]认为,在中国特殊的行政体制下,国有企业内部普遍存在两种组织层级:一是正式组织层级,即现代企业组织层级;二是非正式组织层级,即党组织层级。制度转型过程中的公司治理弱化使得处于正式组织层级顶端的国企高管有能力通过内部人控制影响或俘获组织内部的监督者,并与之建立利益同盟。严重的内部人控制使得国有企业成为一个相对封闭的企业组织,对来自组织外部的监督与干预表现出较强的排他性。有令不行、有禁不止成为中纪委“央企巡视”之前中管央企内部人控制的典型特征。在党政合一的制度约束下,党组织参与公司治理成为中国国有企业的一大特色。由于自身的组织政治秉性,党组织能够超越公司经营中追求短期或者单一主体利益的局限,成为公司重要的利益与关系平衡力量。更为重要的是,Sonja等[13]认为,党组织(党委会)在企业层面为政府干预提供了实施途径。与正式组织层级不同,国企高管在处于企业内部党组织最高层级的同时,还作为基层党组织负责人接受来自上级党组织的领导与监督。党组织层级分明的等级关系使得上级党组织可以利用对下级党组织的严密控制力,对高管实施更为有效的监督和干预。当前,中纪委“央企巡视”已成为上级党组织对下级党组织实施党内监督和外部干预最为重要的手段,是上级党组织对下级党组织严密控制力的重要体现,《中国共产党党章》《中国共产党党内监督条例》《中国共产党巡视工作条例》等一系列党内制度条例为中纪委“央企巡视”效力提供了强大的制度保障。按照组织原则,中管央企党委成员直接接受来自中央党组织(中纪委)的纪律监督。

《中国共产党党内监督条例》规定,中纪委作为党内最高的纪律检查与监督机构,巡视范围除了中央政府下辖各部委之外还包括“中央管理的国有重要骨干企业……党委(党组)领导班子及其成员”。有别于以往中央政府职能部门(如国资委、财政部或审计署等)对央企实施的外部监督与干预,中纪委“央企巡视”建立在等级分明的党组织层级关系基础上,通过上级党组织对下级党组织的严密控制力穿透央企高管构筑的内部人控制壁垒,一方面,在现行党管干部原则下,央企管理者普遍具有的党员身份以及自上而下的行政任命方式使得上级党组织的任职评价在央企高管政治晋升过程中发挥决定性作用,央企高管出于政治晋升的目的会更为自觉地接受来自上级党组织的党内监督与政治干预;

《中国共产党巡视工作条例》明确规定,“派霍营出巡视组的党组织及其组织部门应当把巡视结果作为干部考核评价、选拔任用的重要依据”,这就将巡视工作与被巡视单位管理者的政治晋升联系起来。另一方面,党的十八大后形成的反腐高压态势树立了中纪委在反腐败过程中的核心地位。对巡视发现问题不予整改或整改不及时、措施不到位造成严重后果的,中纪委会追究被巡视企业有关负责人的责任,对领导干部涉嫌违纪的线索和作风方面的突出问题,移交有关纪律检查机关,由此产生的惩戒威慑效应极大地增加了被巡视企业高管消极应对中纪委“央企巡视”所需承担的成本,在很大程度上确保了中纪委“央企巡视”的监督与干预效果。与传统公司治理机制不同,中纪委“央企巡视”将被巡视企业高管视为基层党组织领导成员,依据《中国共产党党章》《中国共产党党内监督条例》《中国共产党巡视工作条例》等一系列党内制度条例将高管在关联交易掩盖下的利益输送纳入被巡视企业党组织党风廉政建设内容之中,通过上级党组织对下级党组织的严密控制力穿透管理者构筑的内部人控制壁垒,将党风廉政建设目标植入被巡视企业目标之中,进而对高管利益输送行为形成强大监督和有效制约。基于此,笔者提出如下假设:

假设1:中纪委“央企巡视”抑制了被巡视企业高管在关联交易掩盖下的利益输送行为。

三、研究设计

(一)样本选择与数据来源

本文将样本区间设定为2009—2016年。对于全样本企业,按照以下规则进行筛选:剔除金融、保险类上市企业样本;剔除样本期内特殊处理(ST或PT)的上市企业样本;剔除IPO不足3年的上市企业样本;剔除样本期内被解释变量缺失的样本;剔除样本期内企业实际控制人产权性质发生变化的样本。本文财务数据和公司治理数据全部来自国泰安CSMAR数据库和锐思金融研究数据库,中纪委“央企巡视”数据由中央纪委监察部官网手工整理而成。

(二)变量选取与模型构建

1.变量选取

被解释变量为利益输送(RTit)。借鉴姜付秀等[14],本文分别使用未经剔除的年度关联交易合计金额占总资产的比值(rpt)和剔除关联交易中可能存在一定噪音交易类别之后的关联交易金额合计与总资产的比值(arpt)衡量关联交易强度,并将其作为高管在关联交易掩盖下利益输送的代理变量。此外,本文还根据上述两种关联交易识别方法,分别计算未经剔除的年度关联交易频次(rptfrq)和剔除噪声交易后的关联交易频次(arptfrq),衡量高管在关联交易掩盖下的利益输送行为。

解释变量为中纪委“央企巡视”虚拟变量(treatment)。按照如下步骤构建:(1)在中央纪委监察部官网(http://www.ccdi.gov.cn/)手工收集中纪委“央企巡视”的相关数据,整理不同年份接受中纪委“央企巡视”的中管央企集团名单。(2)根据国泰安CSMAR数据库中的上市公司实际控制人信息和各央企集团和央企概念上市公司官网披露的信息,采用手工配对方式将A股市场所有央企概念上市公司与央企集团逐一匹配。(3)当样本观测所属央企集团为中管央企且样本期处于中纪委“央企巡视”当年或巡视之后时,treatment取1,否则取0。

控制变量包含企业财务指标和公司治理指标。其中,企业财务指标包括:公司规模(lnsize),用企业总资产的自然对数表示;托宾Q(tq),用(年末流通市值+年末非流通市值+负债账面价值)/资产账面价值表示;盈利能力(roa),用企业的资产回报率衡量;财务杠杆(lev),用企业总负债与总资产的比值衡量;经营现金流(cf),用经营活动产生的现金流量净額与期初总资产的比值衡量;现金持有(cash),用期末现金及现金等价物余额与期初净资产的比值衡量;营业收入增长率(sales),用营业收入年度增长率衡量。公司治理指标包括:机构投资者持股(insti),用锐思金融研究数据库中的机构投资者持有流通A股比例衡量;高管薪酬(exepay),用高管前三名薪酬总额的自然对数衡量;高管持股(exehld),用高管持股数量与企业发行总股数的比值衡量;独董规模(indep),用企业董事会中的独立董事人数衡量;控股股东持股比例(firshhld),用第一大股东持股比例衡量;股权制衡度(shhldhf),用前5大股东持股比例的赫芬达尔指数衡量。

2.模型构建

借鉴陈钊和王旸[15]与Angrist和Pischke[16],本文构建如下多时点双重差分模型检验研究假设:

RTit=β0+β1treatmentit+∑Pk=2βkControli,t-1+αi+τt+εit (1)

其中,RTit为管理者在关联交易掩盖下的利益输送指标,使用上市公司关联交易强度加以衡量。和treatmentit为中纪委“央企巡视”虚拟变量,当样本公司属于实验组样本,并且样本期处于中纪委“央企巡视”当年和中纪委“央企巡视”之后时,该虚拟变量取1,否则取0。如变量定义。Controli,t-1为模型(1)的p-2个控制变量。为了避免内生性问题的干扰,本文对控制变量进行了滞后1期处理。同时,模型(1)还控制公司层面的个体固定效应(αi)和年份固定效应(τt),εu为随机扰动项。此外,本文对模型(1)中所有连续型变量在1%以下和99%以上进行Winsorize缩尾处理,对回归系数标准差在公司层面进行聚类(Cluster)处理。

对于模型(1)而言,实验组为接受中纪委“央企巡视”的中管央企,对照组为剔除地方国有上市企业的剩余企业样本。之所以要剔除对照组中的地方国有上市公司,主要是因为中纪委在对中管央企开展巡视工作的同时也对地方政府开展了地区巡视,中纪委地区巡视可能对被巡视地区地方国有企业管理者私有收益攫取行为产生影响,将其放在对照组中可能会降低双重差分模型的识别效率。

四、实证结果及分析

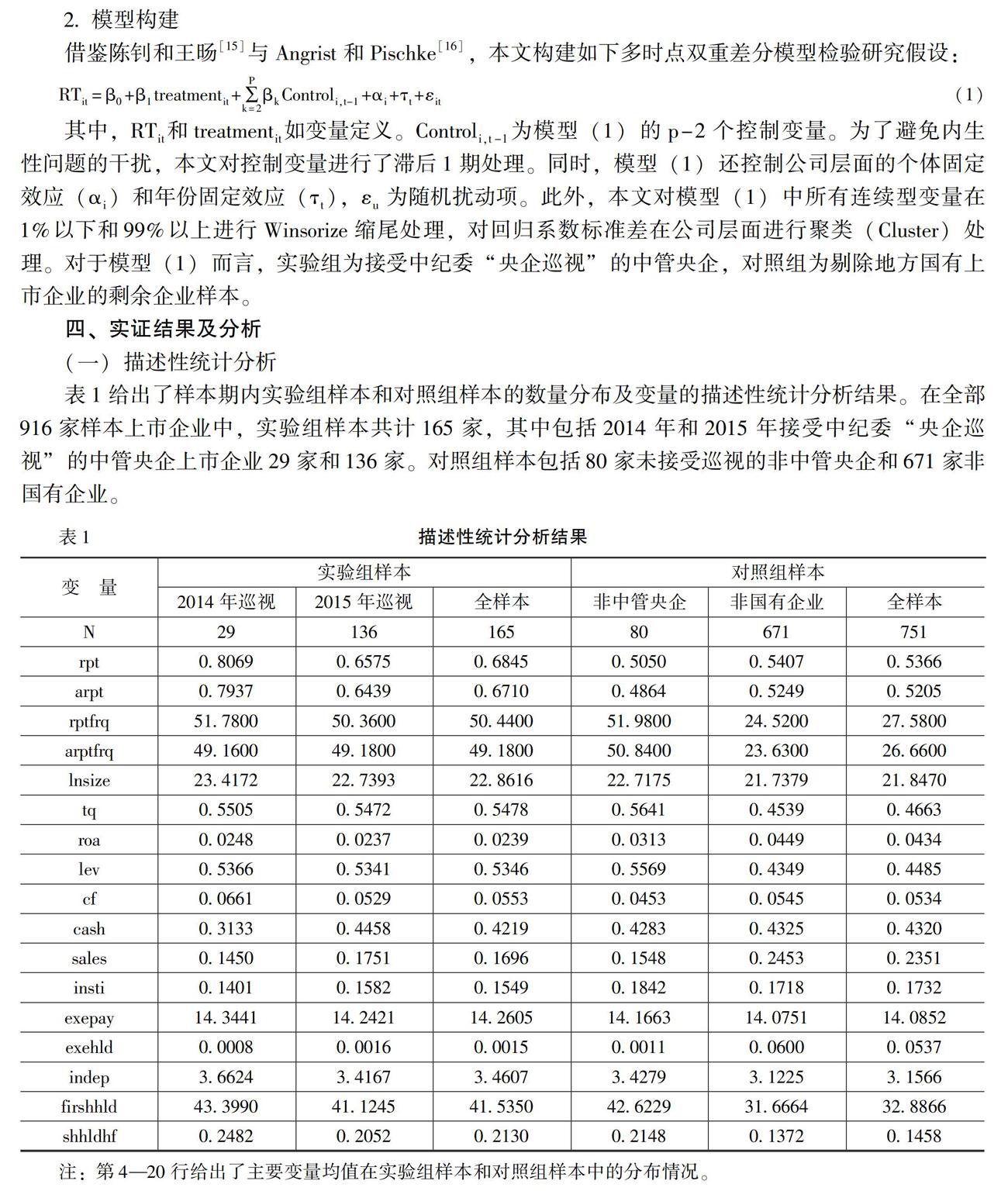

(一)描述性统计分析

表1给出了样本期内实验组样本和对照组样本的数量分布及变量的描述性统计分析结果。在全部916家样本上市企业中,实验组样本共计165家,其中包括2014年和2015年接受中纪委“央企巡视”的中管央企上市企业29家和,2015年接受中纪委“央企巡视”的中管央企上市公司136家。

按照前文给出的样本筛选方法,2013年接受常规巡视的2家中管央企集团控股上市公司未进入样本名单。对照组样本包括80家未接受巡视的非中管央企和671家非国有企业。

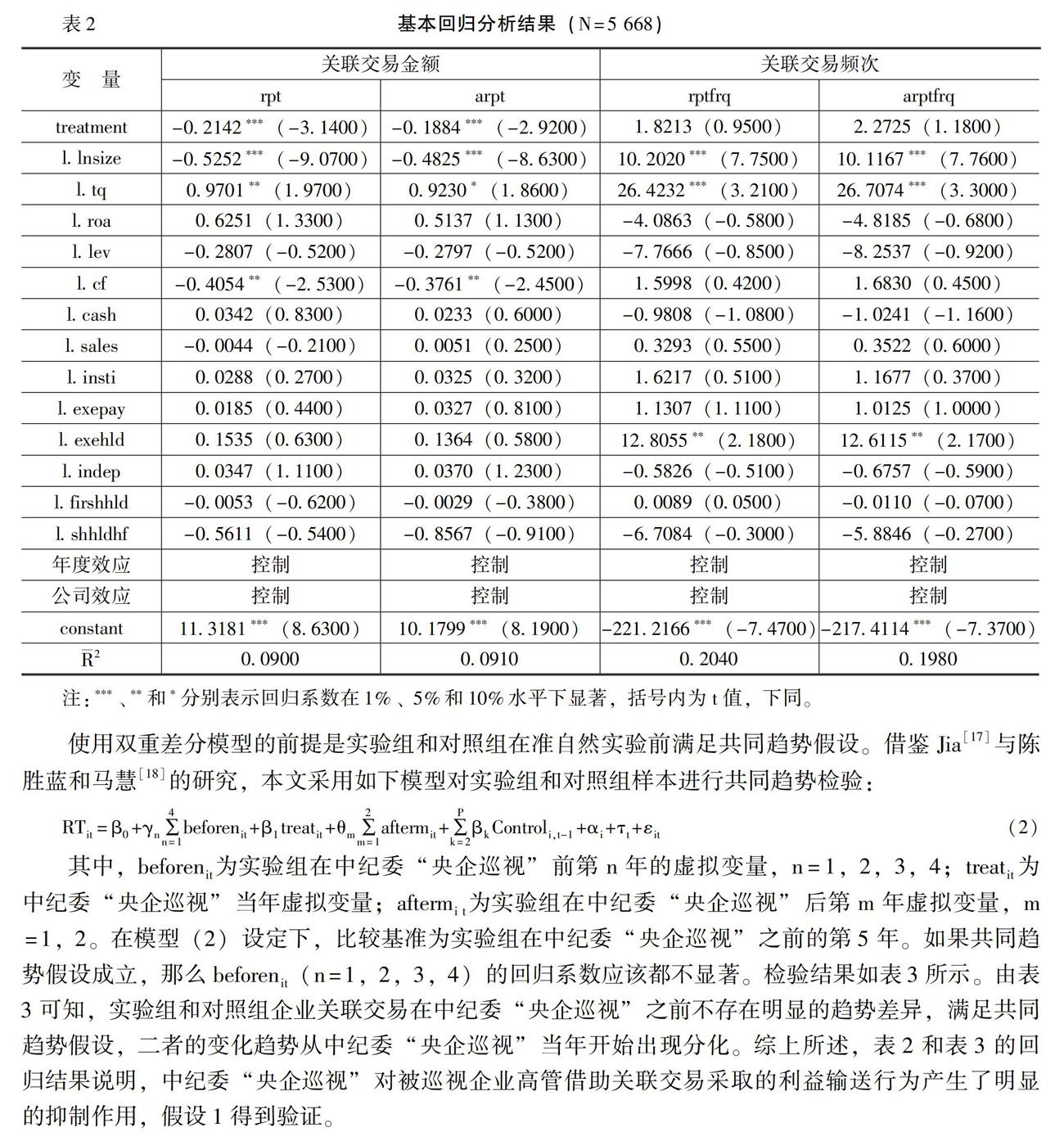

(二)基本回归分析结果

表2给出了模型(1)的回归分析结果。表2第4列和第5列的回归结果显示,中纪委“央企巡视”并未对被巡视企业的关联交易频次产生显著的影响。中纪委“央企巡视”虚拟变量(treatment)的回归系数并不显著。然而,当被解释变量为关联交易金额时,中纪委“央企巡视”虚拟变量(treatment)的回归系数在1%水平下显著为负,说明中纪委“央企巡视”对被巡视企业的关联交易金额产生明显的抑制作用。从被巡视企业关联交易金额的降低幅度来看,当使用关联交易合计金额(rpt)衡量关联交易强度时,经过总资产调整后的关联交易强度平均下降0.2142,按照样本期内央企平均资产规模(约为51亿元)进行换算,平均下降幅度超过10.7100亿元;当使用剔除噪声项的关联交易合计金额指标(arpt)衡量关联交易强度时,经过总资产调整后的关联交易强度平均下降0.1884,平均下降幅度为9.6900亿元。与关联交易频次相比,关联交易金额更容易被管理者操纵,并且管理者通过操纵关联交易金额进行利益输送的行为也更加隐蔽。因此,关联交易金额更能反映管理者在关联交易掩盖下的利益输送程度。

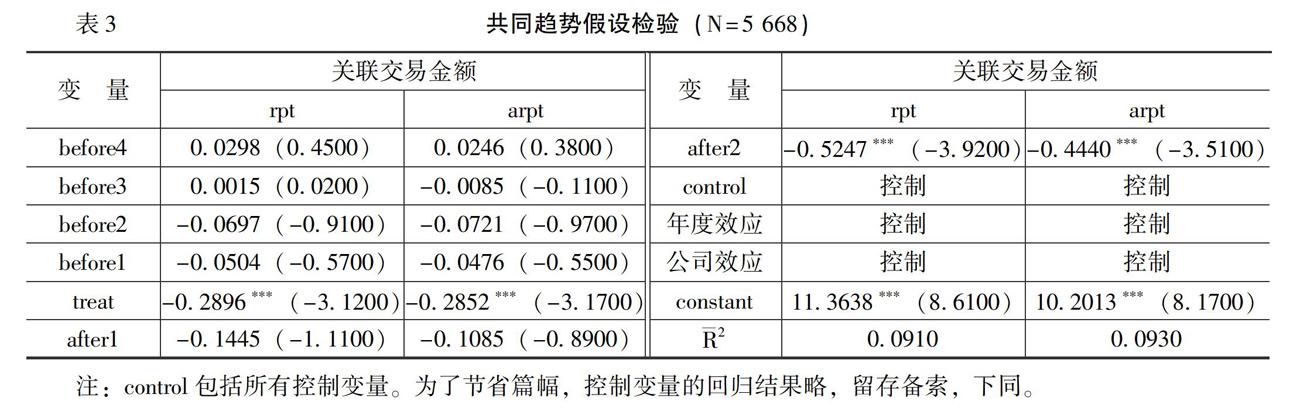

使用双重差分模型的前提是实验组和对照组在准自然实验前满足共同趋势假设。借鉴Jia[17]与陈胜蓝和马慧[18]的研究,本文采用如下模型对实验组和对照组样本进行共同趋势检验:

RTit=β0+γn∑4n=1beforenit+β1treatit+θm∑2m=1aftermit+∑Pk=2βkControli,t-1+αi+τt+εit (2)

其中,beforenit为实验组在中纪委“央企巡视”前第n年的虚拟变量,n=1,2,3,4;treatit为中纪委“央企巡视”当年虚拟变量;aftermi t为实验组在中纪委“央企巡视”后第m年虚拟变量,m=1,2。在模型(2)设定下,比较基准为实验组在中纪委“央企巡视”之前的第5年。如果共同趋势假设成立,那么beforenit(n=1,2,3,4)的回归系数应该都不显著。检验结果如表3所示。由

表3可知,实验组和对照组企业关联交易在中纪委“央企巡视”之前不存在明显的趋势差异,满足共同趋势假设,二者的变化趋势从中纪委“央企巡视”当年开始出现分化。综上所述,表2和表3的回归结果说明,中纪委“央企巡视”对被巡视企业高管借助关联交易采取的利益输送行为产生了明显的抑制作用,假设1得到验证。

(三)稳健性检验

1.剔除党的十八大前后政治环境变化的影响

前文采用的样本区间为2009—2016年,其间经历了外部政治环境(党的十八大)的重大变化。为了确保前文回归结果识别的是中纪委“央企巡视”而非党的十八大对高管利益输送行为的影响,本文将样本区间缩短至党的十八大之后(2013—2016年),并对前文回归结果进行重新检验。稳健性分析结果显示,样本期缩短之后,中纪委“央企巡视”虚拟变量回归系数的显著水平依然大都维持在1%附近,说明前文结果并不完全由党的十八大前后政治环境的變化所致。

2.剔除其他政府部门开展巡视工作的影响

样本期内,除了中纪委对实验组中管央企进行巡视之外,国务院国资委也曾派驻巡视组对对照组中的非中管央企开展巡视工作,并在时间上与中纪委“央企巡视”存在重叠。为了避免国资委巡视非中管央企对DID结果带来的干扰,本文剔除对照组中的非中管央企,只保留非国有企业,并进行重新检验。稳健性分析结果显示,在剔除对照组中的非中管央企后,前文回归结果依然成立,证明本文的结论是稳健的。

五、进一步研究

(一)异质性分析

1.外部审计质量

朱小平和刘西友[19]、梁上坤等[20]与褚剑和方军雄[21]认为,作为一种重要的外部公司治理机制,高质量的外部审计具有较好的识别和纠错功能,能够对高管的机会主义行为产生抑制作用。当外部审计质量较差时,高管面临较少的外部监督与约束,他们更有可能滥用权力攫取私有收益,利益输送也更为猖獗,中纪委“央企巡视”对国企高管利益输送产生的抑制作用也就更加明显。基于此,笔者提出如下假设:

假设2:中纪委“央企巡视”对国企高管在关联交易掩盖下的利益输送行为产生的抑制作用在外部审计质量较差的被巡视企业中表现得更加明显。

借鉴已有研究,本文构建上市公司是否聘请“四大”会计师事务所作为外部审计的虚拟变量,并以此衡量上市公司的外部审计质量。表4的分组回归结果显示,中纪委“央企巡视”对被巡视高管在关联交易掩盖下利益输送的抑制作用只存在于外部审计质量较差的企业中,在外部审计质量较高的企业中表现并不明显,假设2得到验证。

2.控制权集中程度

武常岐和钱婷[22] 、Chang和Hong[23]与Khanna和Palepu[24]认为,中国央企上市公司普遍采用集团控制模式,集团成员间的关联交易往往被认为有助于集团资源的共享与再分配,并有利于弥补外部市场的失灵,这为集团成员间的关联交易披上了合理的外衣。然而,Cheung等[25]、刘峰等[26]与贺建刚等[27]认为,对于外部监管者或广大中小股东而言,判断某一关联交易的目的究竟是利益输送还是支持上市公司存在较大难度,使得高管更容易假借关联交易进行利益输送。对于央企上市公司而言,控制权越集中,央企上市公司作为实际控制人实施集团内部成员间关联交易面临阻力就越小,高管利用关联交易进行利益输送受到监督就越弱,在关联交易掩盖下进行利益输送现象更为猖獗,中纪委“央企巡视”对这类企业发挥的治理功能就更加明显。基于此,笔者提出如下假设:

假设3:中纪委“央企巡视”对高管在关联交易掩盖下的利益输送行为产生的抑制作用在控制权集中程度较高的被巡视企业中表现得更加明显。

本文分别使用第一大股东持股比例、股权集中度和两权分离度衡量样本企业的控制权集中程度,然后分别根据这三个指标对样本企业进行分组回归。表5显示,中纪委“央企巡视”对被巡视企业关联交易的抑制作用在控制权较为集中的被巡视企业中表现得更加明显,假设3得到验证。

3.高管持股比例

公司治理理论认为,在所有权与控制权分离的企业中管理者与所有者利益不一致,拥有控制权的高管会牺牲企业利益去追求自身利益,股东因此会承担较高的代理成本。冯根福和赵珏航[28]认为,高管持股使管理者与所有者利益趋于一致,能在一定程度上抑制高管的自利行为。当高管持股比例较低时,高管拥有的控制权高于现金流权,他们更有动机利用内部人控制通过关联交易进行利益输送以攫取私有收益,中纪委“央企巡视”对此的抑制作用就更加明显。基于此,笔者提出如下假设:

假设4:中纪委“央企巡视”对高管在关联交易掩盖下的利益输送行为产生的抑制作用在高管持股比例较低的被巡视企业中表现得更加明显。

表6显示,中纪委“央企巡视”对被巡视企业关联交易的抑制作用只存在高管持股比例较低的企业中,而在高管持股比例较高的企业中表现不明显,假设4得到验证。

(二)经济机制分析

完善的内控机制是约束高管自利行为的有效措施。然而,严重的内部人控制却会在很大程度上限制内控机制公司治理功能的充分发挥:一方面,以高管为核心的内部人控制削弱了企业重大决策的内部制衡与监督机制,导致现有内控机制在限制高管权力方面形同虚设;另一方面,内部人控制隐含的私有收益攫取权诱使高管出于机会主义动机主动忽视或掩盖企业内控缺陷,制约了企业内控机制的不断优化与完善。对于内部人控制问题严重的中管央企而言,单纯依靠企业内控机制的内生演进抑制高管自利行为在现实中并不可行。中纪委“央企巡视”为上级党组织对中管央企内控机制实施外部干预提供了途径。巡视工作本质上就是要加强对被巡视单位内部权力行使的监督,而内部控制作为制约权力运行的重要手段,是落实党风廉政建设责任的重要基础,因而也是巡视工作过程中的重要关注因素。

本文通过考察中纪委“央企巡视”对被巡视企业内控缺陷披露行为的影响来判断中纪委“央企巡视”是否对企业内部控制产生强化作用进而对高管利益输送產生抑制作用。之所以选择这一指标主要出于如下考虑:首先,内部人控制隐含的私有收益攫取权诱使高管出于机会主义动机主动忽视或掩盖企业内控缺陷。中纪委“央企巡视”通过树立和强化党组织在被巡视企业内控机制中的核心地位对高管权力形成监督和制约,限制高管出于机会主义动机主动忽视和掩盖内控缺陷的权力空间。,使得原先被管理者忽视和掩盖的企业内控缺陷显现出来。其次,中纪委“央企巡视”遵循“发现问题—反馈问题并提出解决建议—督促问题解决”的实施路径。在这一实施路径下,发现内控缺陷不仅是中纪委“央企巡视”强化企业内控机制的首要前提,同时也是最为立竿见影的政策效果。

本文采用Logit模型检验中纪委“央企巡视”是否提升被巡视企业内控机制(详见模型(3))。其中,被解释变量为样本公司披露内控缺陷的概率。解释变量和控制变量的选取其他变量与模型(1)相同。考虑到上市企业在样本期内经历了由内控信息自愿披露到强制披露的制度变革,为了确保前后可比,本文将模型(3)的样本期设定为内控信息强制披露阶段,即(2012—2016年)。

P=β0+β1treatmentit+∑Pk=2βkControli,t-1+αi+τt+εit (3)

表7的Logit回归分析结果显示,中纪委“央企巡视”虚拟变量的回归系数在1%水平下显著为负,支持了笔者的理论推断,说明中纪委“央企巡视”通过查找企业内控缺陷强化了被巡视企业内部控制,进而能够对高管在关联交易掩盖下的利益输送产生抑制作用。

六、结论与启示

充分发挥党组织在国有企业公司治理中的重要作用是中央政府针对中国新一轮国有企业改革作出的顶层设计,如何将中央政府的顶层设计转化成现代国有企业具体可操作的微观运行模式,创新性地将党的领导与公司治理相结合,探索和设计党组织在国有企业公司治理中发挥作用的新模式,成为当前学术界和各级国有企业主管部门急需解决的重要问题。现有研究主要集中于探讨党组织如何在国有企业内部治理中发挥治理功能,尚未有文献关注党组织如何在国有企业外部治理中发挥治理功能。缘于此,本文以中纪委对中管央企实施的专项巡视为准自然实验,采用多时点双重差分模型,研究党组织参与外部治理是否能够抑制国有企业高管利用关联交易进行利益输送。研究发现,中纪委“央企巡视”显著抑制了被巡视企业高管在关联交易掩盖下的利益输送行为,这种抑制作用在外部审计质量较差、控制权较为集中以及高管持股比例较低的被巡视企业中表现得更加明显。进一步地,本文还发现中纪委“央企巡视”通过督促被巡视企业提升内控质量进而对高管利益输送产生抑制作用。本文研究结论表明,中纪委“央企巡视”作为新形势下党组织参与国有企业公司治理的重要制度创新,在抑制国企高管利用关联交易进行利益输送方面能够发挥积极的外部公司治理功能。

参考文献:

[1] 权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(11):73-87.

[2] Chang,E.C., Wong, S.M.L.Political Control and Performance in Chinas Listed Firms[J].Journal of Comparative Economics, 2004, 32(4): 617-636.

[3] 马连福,王元芳,沈小秀.中国国有企业党组织治理效应研究——基于“内部人控制”的视角[J].中国工业经济,2012,(8):82-95.

[4] 马连福,王元芳,沈小秀.国有企业党组织治理、冗余雇员与高管薪酬契约[J].管理世界,2013,(5):100-115.

[5] 陈仕华,姜广省,李维安,等.国有企业纪委的治理参与能否抑制高管私有收益?[J].经济研究,2014,(10):139-151.

[6] 杨瑞龙,王元,聂辉华.“准官员”的晋升机制:来自中国央企的证据[J].管理世界,2013,(3):23-33.

[7] 陈仕华,卢昌崇.国有企业党组织的治理参与能够有效抑制并购中的“国有资产流失”吗?[J].管理世界,2014,(5):106-120.

[8] 程博,宣扬,潘飞.国有企业党组织治理的信号传递效应——基于审计师选择的分析[J].财经研究,2017,(3):69-80.

[9] 黄文锋,张建琦,黄亮.国有企业董事会党组织治理、董事会非正式等级与公司绩效[J].经济管理,2017,(3):6-20.

[10] 雷海民,梁巧转,李家军.公司政治治理影响企业的运营效率吗?——基于中国上市公司的非参数检验[J].中国工业经济,2012,(9):109-121.

[11] 张维迎.国有企业不可能建立有效公司治理[EB/OL].https://finance.ifeng.com/news/special/caizhidao198/,2020-02-28.

[12] 吕凡,余玉苗,杨洋.国有控股上市公司管理层关联方持股“隧道效应”实现路径及其测度[J].财会通讯,2013,(12):77-79.

[13] Sonja,O., Wong,S.M., Hu,R.,et al.Market and Private Power: Chinese Communist Party Persistence in Chinas Listed Companies[J].The Future of Market Transition, 2002,(19):105-138.

[14] 姜付秀,马云飙,王运通.退出威胁能抑制控股股东私利行为吗?[J].管理世界,2015,(5):147-159.

[15] 陈钊,王旸.“营改增”是否促进了分工:来自中国上市公司的证据[J].管理世界,2016,(3):36-45.

[16] Angrist,J.D., Pischke,J.S.Mastering Metrics: The Path From Cause to Effect [M].Princeton: Princeton University Press, 2014.

[17] Jia,R.X.The Legacies of Forced Freedom: Chinas Treaty Ports[J].The Review of Economics and Statistics, 2014, 96(4): 596-608.

[18] 陈胜蓝,马慧.卖空压力与公司并购——来自卖空管制放松的准自然实验研究[J].管理世界,2017,(7): 142-156.

[19] 朱小平,刘西友.代理理论、审计质量与公司治理——来自中国上市公司的经验证据[J].山西财经大学学报,2009,(9):110-117.

[20] 梁上坤,陈冬,胡晓莉.外部审计师类型与上市公司费用粘性[J].会计研究,2015,(2):79-94.

[21] 褚剑,方军雄.政府审计能够抑制国有企业高管超额在职消费吗?[J].会计研究,2016,(9):82-89.

[22] 武常岐,钱婷.集团控制与国有企业治理[J].经济研究,2011,(6):93-104.

[23] Chang,S.J., Hong,J.Economic Performance of Group-Affiliated Companies in Korea: Intragroup Resource Sharing and Internal Business Transactions[J].The Academy of Management Journal, 2000, 43(3): 429-448.

[24] Khanna,T., Palepu,K.Why Focused Strategies May Be Wrong for Emerging Markets[J].Harvard Business Review, 1997, 75(4): 41-51.

[25] Cheung,Y., Rau,P.R., Stouraitis,A.Tunneling, Propping and Expropriation: Evidence From Connected Party Transactions in Hongkong[J].Journal of Financial Economics, 2006, 82(2): 343-386.

[26] 刘峰,贺建刚,魏明海.控制权、业绩与利益输送——基于五粮液的案例研究[J].管理世界,2014,(8):102-110.

[27] 贺建刚,魏明海,刘峰.利益输送、媒体监督与公司治理:五粮液案例研究[J].管理世界,2008,(10):141-150.

[28] 冯根福,赵珏航.管理者薪酬、在职消费与公司绩效——基于合作博弈的分析视角[J].中国工业经济,2012,(6):147-158.

(责任编辑:刘 艳)

收稿日期:2020-08-22

基金项目:

国家自然科学基金项目“强制性阶段考核下国有企业管理者决策视野与短视行为研究”(71772030);國家自然科学基金项目“机构投资者的公司治理效应:基于高管变更的视角”(71702025);教育部人文社会科学研究项目“国有企业外部治理中的党组织参与及其治理绩效研究——一个准自然实验”(19YJC790170);辽宁省“兴辽英才计划”项目“国有企业管理者任期考核机制设计与管理者行为研究”(XLYC1807128);辽宁省教育厅科学研究经费项目“国企外部治理中的党组织参与及管理者行为研究”(LN2020Q29)

作者简介:

杨墨竹(1981-),女,辽宁沈阳人,讲师,博士,主要从事公司金融和金融机构管理研究。E-mail:yangmozhu@163.com