摩根大通消费金融的三大核心竞争力

2020-04-22郭宏宇

郭宏宇

摩根大通在2019年取得了優异的业绩,净利润达到364亿美元,较2018年增长12%。在美国银行业盈利能力略有下降的背景下,这一业绩显得尤其突出。除商业银行业务线之外,摩根大通的各条业务线均表现出很好的经营业绩,但是,最重要的利润来源无疑是消费金融业务线,正是其超高的净利润使得摩根大通的整体利润和净资产收益率达到极高的水平。因此,摩根大通消费金融业务的成功经验对我国银行业的相应业务有着很大的参考价值。我们认为,摩根大通的消费金融业务已经突破了传统的盈利模式,提供服务、承接风险与跨业务线套利成为其新的竞争力。

从资金提供者到服务提供者的消费金融业务

消费金融业务线即“消费与社区银行”,主要向消费者与小企业提供信贷和金融解决方案。这是摩根大通在2019年最大的经营亮点,贡献了全部净利润的45.68%。但是,消费金融业务线中各项业务的发展并不均衡。其中,住房贷款业务的经营业绩并不理想,2019年的经营收入仅占消费金融业务线的9.27%,而且近年来一直呈下降趋势。发展较好的,则是“消费者与企业银行业务”和“信用卡、商户服务与汽车业务”两个部门,二者2019年的经营收入分别占消费金融业务线的47.41%和43.32%,并且长期来看处于稳步增长趋势(见表1)。

尽管消费与社区银行业务线为消费者与小企业提供了融资渠道,但这一业务线的收入并不局限于提供资金所获得的利息。在其收入构成中,非利息收入占有较高的比重,为33.36%(见图1)。在非利息收入中,最为特别的是“其他收入”,这一项收入占到消费与社区银行业务线全部收入的9.67%,并且达到22%的年增速,在全部收入类别中,仅次于抵押费用及相关收入。由于“其他收入”涵盖了通过法律诉讼获得的收入及公允价值变动等收入形式,所以其他收入的较高比重和较高增长率意味着消费与社区银行业务线呈现出较高并且越来越高的“非标准化”特征。

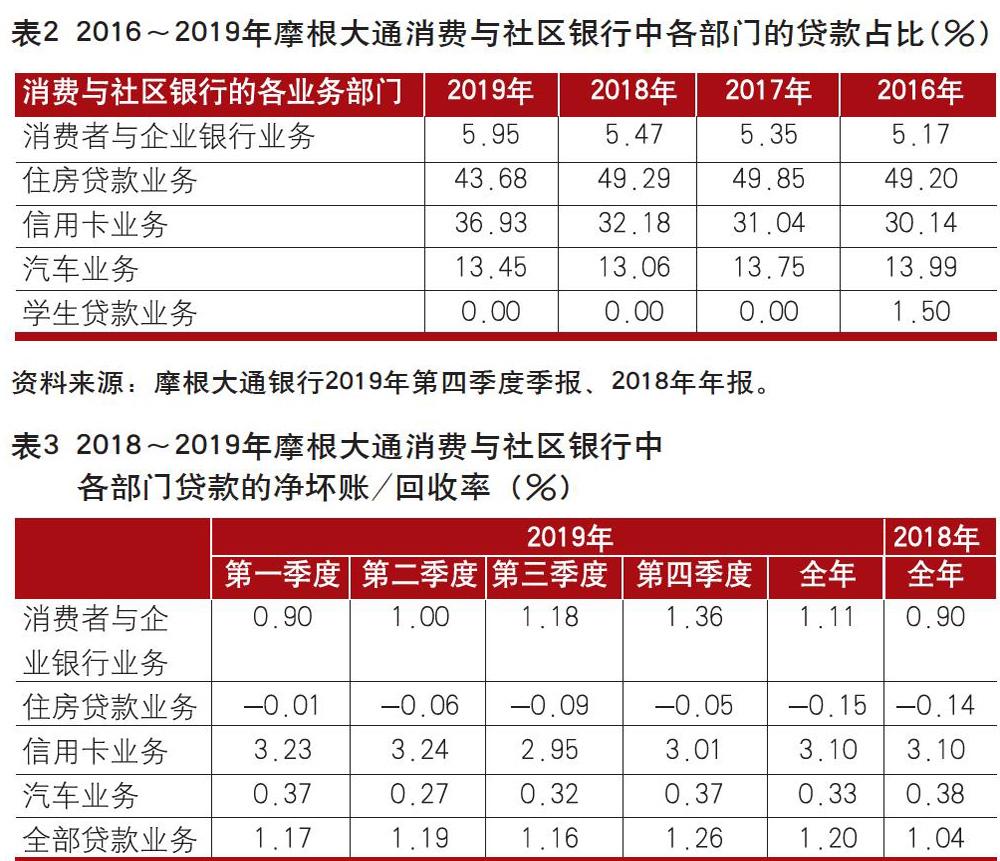

因此,摩根大通的消费金融业务线已经不是单纯的消费者与小企业的融资中介,而是融资过程中增值服务的提供者。其突出的表现是贷款占比和收入占比并不完全相称。其中,“消费者与企业银行业务”和“住房贷款业务”的贷款占比与净利润占比完全相反。2019年,住房贷款业务的贷款占比达到43.68%,而净利润占比仅有9.27%,消费者与企业银行业务的贷款占比仅有5.95%,净利润占比却达到47.41%(见表2)。只有信用卡、商户服务与汽车业务的贷款占比与净利润占比有着较明显的对应关系。对此,可以认为信用卡、商户服务与汽车业务的贷款与服务联系紧密,使得信贷扩张带来同步的服务扩张。总的来看,消费金融业务线的资金本身价值不大,价值较大的是单独提供或者伴随资金提供的增值服务。

以服务收费代替较高利息的风险报酬取得模式

同以前的年度相比,摩根大通的消费金融业务线在2019年承担了更高的风险。以贷款的坏账/回收率来衡量消费金融业务线的风险,可以看到全部贷款业务的坏账/回收率从2018年的1.04%上升至2019年的1.20%,消费金融业务的整体风险在2019年出现较大幅度的上升。风险的增加主要来自业务结构的调整,从贷款业务来看,只有消费者与企业银行业务的坏账/回收率有较大幅度的增长,其他贷款业务的坏账/回收率则大体不变甚至略有下降(见表3)。

较高的风险通常带来较高的风险报酬率,因此,摩根大通在消费与社区银行业务线所获得的高收益部分可以归因于所承担的较高风险。但是,较高的风险并未体现在利息收入上。摩根大通2019年的净息差虽然高于2018年,但是从第一季度开始,净息差就已经呈现不断下降的趋势,2019年第四季度的净息差已经低于2018年的平均水平(见表4)。并且消费与社区银行业务线的净利润增长率在2019年达到12%,与之相比,净利息收入同期的年增长率仅为4%,非利息收入的增长率则达到15%。这表明摩根大通因承担更高风险所获的风险报酬主要来自各类金融服务的收费,而非直接的利率提升。

消费与社区银行业务线面对的是消费者与小企业,借贷双方的地位高度不对称。一方面,双方的信息差距巨大,消费者与小企业往往缺乏足够的金融信息;另一方面,消费者与小企业的流动性非常低,在金融合约的议价中缺乏等待或者选取替代合约的能力。双方地位的不对称又带来两个结果:一是对服务收费不敏感,可以将各种与风险管理相关活动的成本弥补由后台转到前台,从而将蕴含在贷款利息中的成本费用转为各种金融服务的收费;二是对从业人员的金融技能依赖程度较低,对声誉和硬件设施的依赖程度较高,以降低客户选择金融机构的信息成本并在便利的基础上改善客户的流动性。

摩根大通有效地利用了这两个结果。一是在J.P.摩根公司和大通曼哈顿银行合并之后仍保留大通银行的品牌,将美国的所有消费金融与商业银行业务均纳入大通(Chase)品牌之下,以充分利用大通曼哈顿银行在合并前所积累的声誉。二是注重客户体验,在信息不对称的条件下进一步提升各项服务在客户心目中的价值。三是着重进行硬件设施的建设和技术的应用,降低对个人技能的依赖,形成重资本、轻技能的发展格局。2019年,摩根大通消费与社区银行业务线的薪酬支出占非利息支出的比重仅为37.03%,远低于其他业务线,并且薪酬占比呈持续下降的趋势(见表5)。

通过跨业务线的风险对冲与信用风险套利

消费与社区银行业务线的高盈利不能完全归于其本身,也部分归于其他业务线的助益。在承担更高的风险之后,摩根大通需要对承担的风险进行处置。我们注意到,“消费与社区银行”和“公司与投资银行”两条业务线形成了一个广义的对冲组合,较为有效地对冲了“消费与社区银行”所承担的信用风险。

2016~2019年,“消费与社区银行”和“公司与投资银行”之间的净利润出现对易关系,当一个业务线的利润占比较高时,另一个业务线的利润占比则相对较低,反之亦然。二者共同构成了摩根大通的主要利润来源,其利润之和约占摩根大通总利润的80%(见表6)。

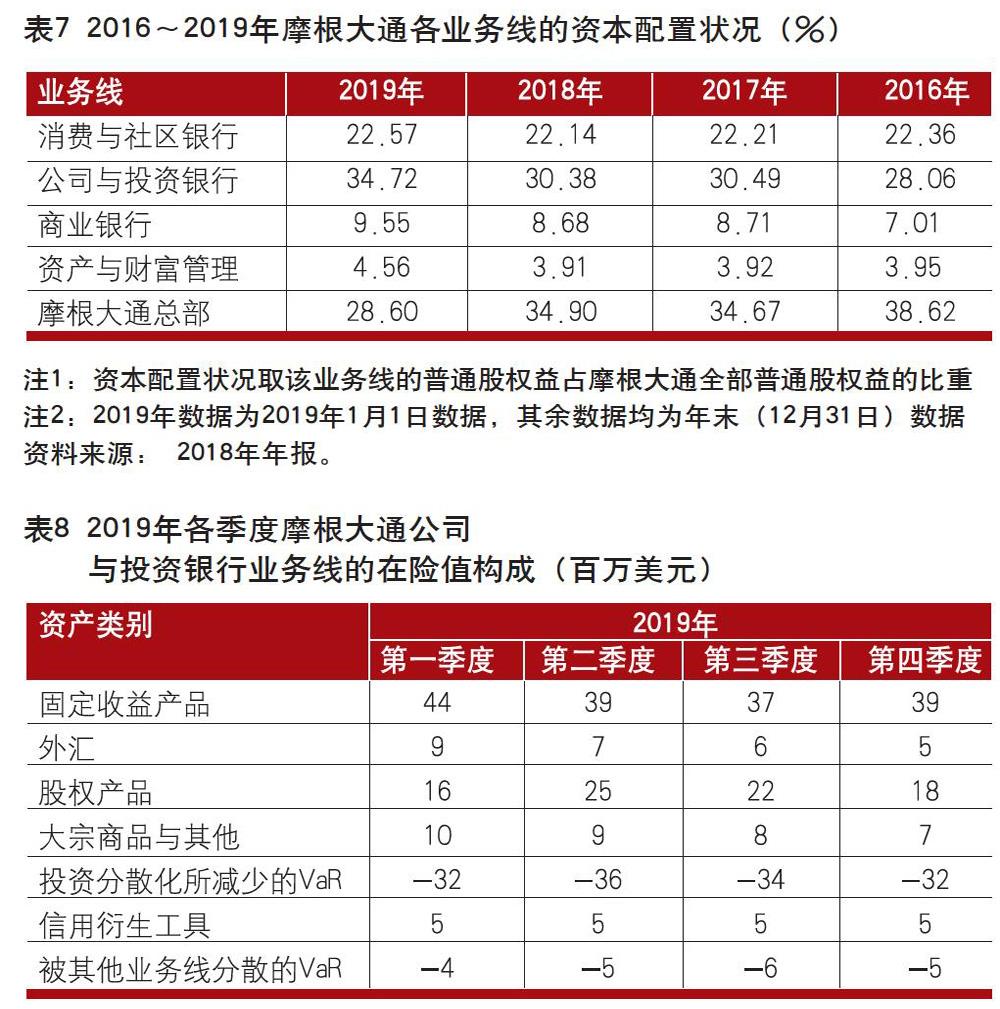

资本配置方面。摩根大通对消费与社区银行业务线的资本投入基本不变,对公司与投资银行业务线的资本投入则显著增长,不但远高于消费与社区银行业务线,并且在2018年和2019年初仍然呈上升趋势(见表7)。

消费与社区银行业务线和公司与投资银行业务线的并行发展形成了广义的对冲组合。其中,消费与社区银行业务线对应着居民消费,随着居民消费的增长而发展,公司与投资银行业务线对应着企业投资,随着企业投资所产生的融资需求而发展。在两部门经济中,消费和投资构成了国民收入。若国民收入不变,两者之间便是此消彼长的关系,从而对冲所对应的“消费与社区銀行”业务线和“公司与投资银行”业务线的风险。

另一种跨业务线的风险对冲则来自信贷市场和证券市场。对消费与社区银行业务线而言,其客户在生活中的现金流缺口得以熨平。由于大量的客户是同质的,客户之间的现金流波动难以相互抵消,而是重叠起来,形成客户整体的现金流波动。当消费与社区银行业务线熨平这一波动时,现金流波动便从客户转移到银行。因为这一现金流波动是可以预期的,所以能用固定收益证券现金流进行较好的复制,进而通过固定收益证券来抵消消费与社区银行业务线所引入的现金流波动。消费与社区银行业务具有信用风险,当固定收益证券的现金流抵消消费与社区银行业务线的现金流时,摩根大通相当于在信贷市场引入信用风险并在证券市场转出。前者获得收益,后者支付费用。然而,信贷市场和证券市场对同样的信用风险通常给出不同的风险报酬率,并且证券市场的风险报酬率通常较低,这使得固定收益证券与“消费与社区银行”业务线的对冲也构成了一个套利组合,并在消费与社区银行业务线上体现为更高的收益。尽管我们不能直接观察到摩根大通的固定收益产品组合,无法直接检验固定收益产品是否抵消消费与社区银行业务线的现金流波动,但是可以看到摩根大通在固定收益产品上的风险水平远超过其他资产,且公司与投资银行业务线的在险值被其他业务线所分散(见表8),所以,可以认为存在现金流波动相互抵消的可能性。

对我国银行业的启示

对我国银行业的发展而言,摩根大通在消费金融业务上的巨大成功是很好的借鉴。我国银行业需要充分挖掘消费金融业务中的服务内容、重视消费金融业务的硬件投入,并从业务线的角度来考虑风险的对冲。

对于消费金融业务,需要从所提供的服务角度进行产品设计。当前的消费金融已经不局限于消费信贷,而是围绕着某项消费行为来进行的一系列金融安排。例如,为保证持续不断的消费而需要一定的现金支付能力,那么能够灵活地在有支付能力的存款与某种较高收益的投资品之间转换的消费金融产品会更有吸引力。同样,对于并非当前急需购买的大宗消费品,能够在任意购买时间之前用于投资并且在购买之后分期支付的消费金融产品要比简单的分期付款形式更有吸引力。消费金融提供的服务,需要打通为消费而融资和将资金用于投资之间的壁垒,从而作为一种购买特定消费品的金融解决方案。尤其对于收入具有较高不确定性或是现金流具有高度波动性的人群,提供金融解决方案的消费金融业务会更有发展潜力。

摩根大通的经验显示,消费金融业务更加倚重硬件环境及其承载的技术,而非拥有较高技能的从业人员。消费金融业务的提供者可以通过开发多种类型的产品并将产品的流程标准化,从而降低对从业人员技能的依赖,压缩不必要的薪酬支出。通过增加硬件投入来提高获得金融服务的便利性,并发售多样但标准化的消费金融产品,更有助于提高消费金融部门的竞争力。

消费金融业务的扩张必然会带来风险的增加。对此,我们不主张通过业务的多样化来分散风险,而是针对特定的风险来构造组合进行风险对冲。对冲组合的构造是广义的,即不局限在证券组合之内,而是考虑各个业务线在风险上的相似性和现金流上的相关性,进而通过业务线之间的适当组合来实现业务线之间的现金流互补,或是风险的对冲。对于在不同业务线上有不同报酬率的风险,可以在业务线之间对冲风险的基础上进一步实现业务线之间的套利。

(作者单位:外交学院国际经济学院)