我国宏观审慎政策有效性比较研究

2020-04-22叶思晖樊明太李凯

叶思晖 樊明太 李凯

摘 要:基于我国建立了宏观审慎评估体系(MPA)的事实,比较各类逆周期性宏观审慎政策效应有利于提高宏观审慎工具选择的合理性。通过将信贷类、资本类和流动性类政策植入一个DSGE模型并进行模拟,结果表明:在经济上升期,资本类和流动性类政策对金融稳定的促进作用最强,组合政策的优势并不明显;在金融风险期,组合政策对于金融稳定的贡献则显著优于单一政策。从福利效应角度来看,宏观审慎政策只在金融风险期提高了社会福利,其中组合政策的帕累托改进最为显著。因此,中国人民银行一般应主要实施调整存款准备金率的流动性类政策和调整资本充足率的资本类政策,并在金融风险加剧时期考虑使用组合型政策,从而更有利于金融长期稳定和社会福利改善。

关键词:宏观审慎工具;逆周期性政策;金融稳定;社会福利

中图分类号:F832.33 文献标识码:A 文章编号:1674-2265(2020)03-0003-10

DOI:10.19647/j.cnki.37-1462/f.2020.03.001

一、引言和文献综述

对金融监管的自由放任被认为是2008年国际金融危机爆发的主要原因,轻监管的金融环境使得次级贷款市场迅速发展,系统性风险的不断积累使得银行因过度风险承担而大量破产,一系列连锁效应最终造成世界经济大幅下滑。同时,金融体系内在的顺周期性加剧了虚拟经济和实体经济的波动性,并最终导致市场的过度萧条。克服金融监管不足和金融顺周期性等问题,成为后危机时代全球金融监管改革的重中之重,其成果主要体现为巴塞尔委员会(BSB)于2010年发布的《巴塞尔协议Ⅲ》①,该协议强调,各国金融监管部门应通过加强宏观审慎管理实现对金融系统的逆周期调控,并就金融机构的资本充足率、杠杆率、流动性等指标提出一系列量化监管要求,以构成多重约束监管框架。为了顺应全球金融监管改革的步伐,我国政府密切关注全球宏观审慎管理的动态,比如中国人民银行于2009年就提出对我国金融机构实施逆周期监管的构想,我国“十三五”规划中强调要“加强金融宏观审慎管理制度建设”等,习近平总书记在党的十九大报告中进一步提出“健全货币政策和宏观审慎政策双支柱调控框架”,再次突出了宏观审慎管理的关键地位。

随着宏观审慎政策重要性的不断提升,国内外学者对宏观审慎政策的有效性展开了大量研究。其中,动态随机一般均衡(DSGE)模型由于能够通过引入外生冲击模拟金融政策影响经济变量的动态路径,从而成为政策有效性评估的主流工具,有学者甚至认为,宏观审慎政策的理论模型本质上是DSGE模型的一个政策应用(方意,2016),其主要建模思路为在NK-DSGE模型的基础上引入金融中介部门(Gertler和Karadi,2011),进而设定宏观审慎政策规则,并利用数值模拟的方法评价宏观审慎政策对信贷市场、商业银行资本充足率等变量是否具有逆周期调节作用。具体来看,现有模型对于宏观审慎政策的设定主要分为两类:一类是将宏观审慎工具纳入货币政策规则,即在货币政策基础上加入对信贷量、资本资产价格等指标的逆周期调节机制,如Faia和Monacelli(2007)分别将资产价格和信贷量引入泰勒规则中,发现盯住这两个变量可以实现稳定金融市场的目的。李天宇等(2017)将具有宏观审慎性的货币政策规则纳入BGG-DSGE模型,发现宏观审慎的货币政策具有维护金融稳定的作用,且合理确立政策规则系数可以增强政策的正向外溢效果。第二类是直接对银行资本充足率、资产流动性、家庭贷款价值比等指标进行宏观审慎管理,比如,Gerali等(2010)基于一个引入银行抵押机制的DSGE模型,发现基于银行资本充足率的逆周期调节政策可以显著减少次贷危机对欧元区造成的负面影响,从而认为宏观审慎政策是有效的;Vlcek和Roger(2012)将政府债券纳入模型,发现对资产流动性的宏观审慎管理有利于金融稳定目标的实现;Angelini等(2011)、Tavman(2014)基于一个纳入房地产部门的DSGE模型,发现对贷款价值比的逆周期调节显著抑制了房价过快上涨,从而对稳定经济具有促进作用。国内方面,不少学者发现将宏观审慎政策直接纳入DSGE模型后,信贷增速和资产价格波动率等受到了抑制,体现了宏观审慎政策对于我国金融稳定目标的实现是有效的。比如,马勇和陈雨露(2013)拓展了Gertler和Karadi(2011)模型,发现基于宏观审慎的货币政策、信贷政策和金融监管政策通过合理的组合和搭配,有效地起到了稳定我国经济和金融体系的作用。方意(2016)基于社會福利改进的视角,发现盯住房价贷款价值比、产出存贷比和信贷存贷比的宏观审慎政策均能改进社会福利,从而为我国的政策实践提出了具体方案。徐海霞和吕守军(2019)基于一个异质性家庭的DSGE模型也得出了我国宏观审慎政策利于提升社会福利的结论,并进一步指出,若与货币政策协调得当,宏观审慎政策的有效性将会进一步提升。

通过对以上文献的梳理可以发现,DSGE模型框架下的宏观审慎管理研究已经较为成熟,但依然存在以下几个问题:第一,现有DSGE模型对于宏观审慎政策的刻画,主要从资本充足率、贷款价值比或流动性等单一指标展开,而未将多种政策工具纳入一个统一的框架下展开对比和分析。这种将宏观审慎管理体系简化为某一类政策工具的设定方式虽然为模型建立和政策评价带来了一定的便利性,却忽略了各类工具功能的差异性和各类工具之间的相互作用关系。事实上,2016年中国人民银行建立的宏观审慎评估体系(MPA)包括了资本和杠杆情况、资产负债情况、流动性等七类政策工具,各种工具的政策目标和适用情形是否相同,各类工具之间的协调搭配效果如何等问题也有待探索。在现阶段宏观审慎管理工具多样化的现实下,政策工具选择的合理性直接影响着经济政策的调控效果,因而模型中对各类工具进行精细化设定具有一定的必要性(金春雨和董雪,2019)。第二,受到国际金融危机的影响,现有大多DSGE模型仅模拟了金融风险环境下宏观审慎政策的经济效果,而缺乏经济处于上行环境下宏观审慎政策的有效性研究。事实上,对于后者的研究同样重要。2008年金融危机爆发以前,社会各界普遍认为当经济处于上升期,即便存在一定的金融风险,中央银行无须制定前瞻性的监管政策进行调控,即使金融危机爆发,只要“事后救助”得当,依然能对泡沫破灭所导致的损失进行控制(Bernanke和Gertler,2001)。然而,这一论断在次贷危机爆发后饱受质疑,如张晓慧(2009)认为,“事后救助”政策助长了市场参与者的道德风险,导致投资者产生中央银行会为失败买单的预期,从而助长投机行为,反而放大了金融风险。鉴于此,不少学者提出对于金融危机的“事前反应说”,认为即使经济尚未进入金融风险期,中央银行仍应制定宏观审慎政策进行事前监管,比如,Perotti和Suarez(2010)提出了前瞻性贷款损失拨备政策,主要目的是要求金融机构在经济上行时期持有相对于金融风险时期更高比例的资本,以更好地化解潜在金融风险冲击对于实体经济造成的损失,因此,对于经济上行时期宏观审慎政策的有效性研究具有较强的现实意义。此外,从政策模拟的角度来看,即便是同样的宏观审慎管理政策,其有效性会由于经济外部环境的不同而有所差异,因此,经济上行时宏观审慎政策的研究结论可以与金融风险期政策模拟结果形成有效对比,从而有助于中央银行评判各类宏观审慎政策的稳健性。第三,Gerali等(2010)、Angelini等(2011)和Meeks等(2017)主流DSGE文献就宏观审慎政策促进金融和经济稳定这一结论已经基本达成共识,而对该政策可能产生的负面影响及其评价却涉及甚少,这种避重就轻的做法,不利于对宏观审慎政策的有效性进行全面客观评价。比如,Repullo和Saurina(2011)指出,《巴塞尔协议Ⅲ》虽然限制了信贷过度膨胀,却也阻碍了经济增长,宏观审慎政策在经济下行期对实体经济的破坏更大;Kant和Jain(2013)认为,宏观审慎政策造成的银行信贷抑制使得家庭和企业的借款减少,从而降低了经济主体复苏经济的能力;Angeloni 和Faia(2013)基于社会福利视角发现,宏观审慎政策虽然减少了银行部门的福利损失,却由于抑制借款而降低了借款家庭的福利水平,因此宏观审慎政策的实行未必是一种帕累托改进。

基于现有文献的不足之处,本文主要做出以下三点改进:第一,将现阶段我国宏观审慎评估框架下的七种政策工具进行整合和分类,得到信贷类、资本类和流动性类三组政策工具,并统一纳入一个包含异质性家庭的DSGE模型中,以便于比较各种工具的作用机理和捕捉各种工具的差异性。同时,由于三类政策均置于同一框架中,模型可以对各类工具进行搭配和组合,从而对政策组合的有效性做出评价。第二,分别利用正向技术冲击和正向金融风险冲击模拟经济的上升期和金融风险加剧期,以准确刻画不同经济环境下宏观审慎政策的金融稳定能力,从而对宏观审慎政策的稳健性做出评价。第三,扩展了政策有效性评价的维度,除了金融稳定维度以外,本文还基于模型经济主体的效用得失,测算了各种政策及组合下社会福利的变动情况,从而对政策有效性做出更加全面的评价。

本文余下部分安排如下:第二部分对现阶段我国的宏观审慎工具进行分类,并对逆周期的宏观审慎政策进行设定;第三部分构建了一个五部门的DSGE模型;第四部分是模型的参数估计;第五部分对各类工具及其组合的金融稳定能力和造成的社会福利变动进行测算和评价;最后一部分是结论和政策性建议。

二、逆周期性宏观审慎工具分类和政策设定

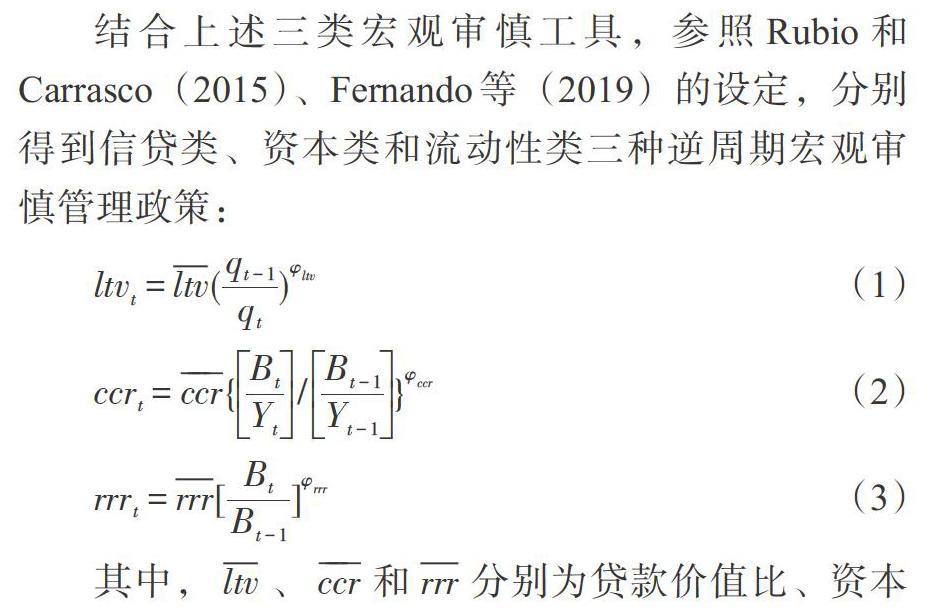

有效的宏观审慎政策框架必须具备逆周期调节杠杆的能力和手段(张晓慧,2017),作为后金融危机时期全球金融监管最为重要的成果,《巴塞尔协议Ⅲ》已经将逆周期调节机制嵌入各类宏观审慎工具。所谓逆周期调节机制,是指金融机构为应对经济周期波动,在经济高涨期留存储备以冲销经济衰退期的损失,进而为熨平经济周期做出有效的正向反馈,因而是一种“损有余,补不足”的机制,如逆周期资本缓冲就包括根据信贷产出比增速的高低对银行资本充足率的动态调节。在现阶段宏观审慎评估(MPA)体系下,我国逆周期宏观审慎管理工具的选取主要基于资本和杠杆情况、资产负债情况、流动性、定价行为、资产质量、外债风险和信贷政策执行等七方面的考虑,参照Rubio和Carrasco(2015)以及金春雨和董雪(2019)的做法,本文将宏观审慎政策工具分为信贷类、资本类和流动性类。其中,信貸类宏观审慎政策工具选取贷款价值比(LTV)作为代理变量,这一指标揭示了房地产按揭贷款规模与商品房销售总额的比例,本文用[ltvt]表示。资本类宏观审慎政策工具选取商业银行资本充足率(CCR)作为代理变量,本文用[ccrt]表示。由于存款准备金率可以适度抑制加杠杆的资金来源、对银行的信用创造能力进行控制,本文选取法定存款准备金率(RRR)作为流动性类宏观审慎政策工具的代理变量,即下文的[rrrt]。钟正生和张璐(2017)认为,虽然现阶段我国仍将法定存款准备金率作为数量型货币政策使用,但是,随着我国利率走廊机制已经逐渐成形,货币政策向价格型调控渐进转型几成定局,相反,存款准备金率将逐渐脱去调节货币供应量的作用,而单一扮演宏观审慎工具的作用,因此,本文将RRR作为宏观审慎监管工具具有较强的合理性。

结合上述三类宏观审慎工具,参照Rubio和Carrasco(2015)、Fernando等(2019)的设定,分别得到信贷类、资本类和流动性类三种逆周期宏观审慎管理政策:

其中,[ltv]、[ccr]和[rrr]分别为贷款价值比、资本充足率和法定存款准备金率的稳态均衡值,[qt]表示住房价格,[Bt]和[Yt]分别为商业银行信贷和经济总产出。等式(1)是基于房价增速调控的LTV政策,该政策最早起源于韩国、中国香港等亚洲国家(地区),这些国家(地区)在亚洲金融危机后将LTV管理作为抑制房地产泡沫并稳定房价的政策工具;对LTV的逆周期调节以房价增速为政策目标,体现了我国对抑制住房价格过快上涨和贯彻“房住不炒”理念的决心。当房价[qt]上涨过快时,商业银行贷款收紧,从而起到抑制LTV的作用。等式(2)中,对商业银行资本充足率的逆周期调节以信贷产出比增速为政策目标,当信贷产出比上涨加速时,中国人民银行将会要求商业银行进一步提高资本充足率,以抑制资产泡沫的形成,张晓慧(2017)认为,这一机制体现了我国宏观审慎政策中“金融机构适当的信贷增速取决于自身资本水平以及经济增长的合理需要,与货币政策相辅相成”的核心理念。等式(3)中,对法定存款准备金率的逆周期调节以信贷增速为政策目标,其主要的作用机理为:当市场上流动性过剩时,通过提高存款准备金率的方式抑制信贷投放量的快速上升,从而起到收紧银根、抑制流动性的作用。最后,[φltv]、[φccr]和[φrrr]分别表示资本类、信贷类和流动性类工具对于逆周期调节的反应敏感度。

三、DSGE模型的构建

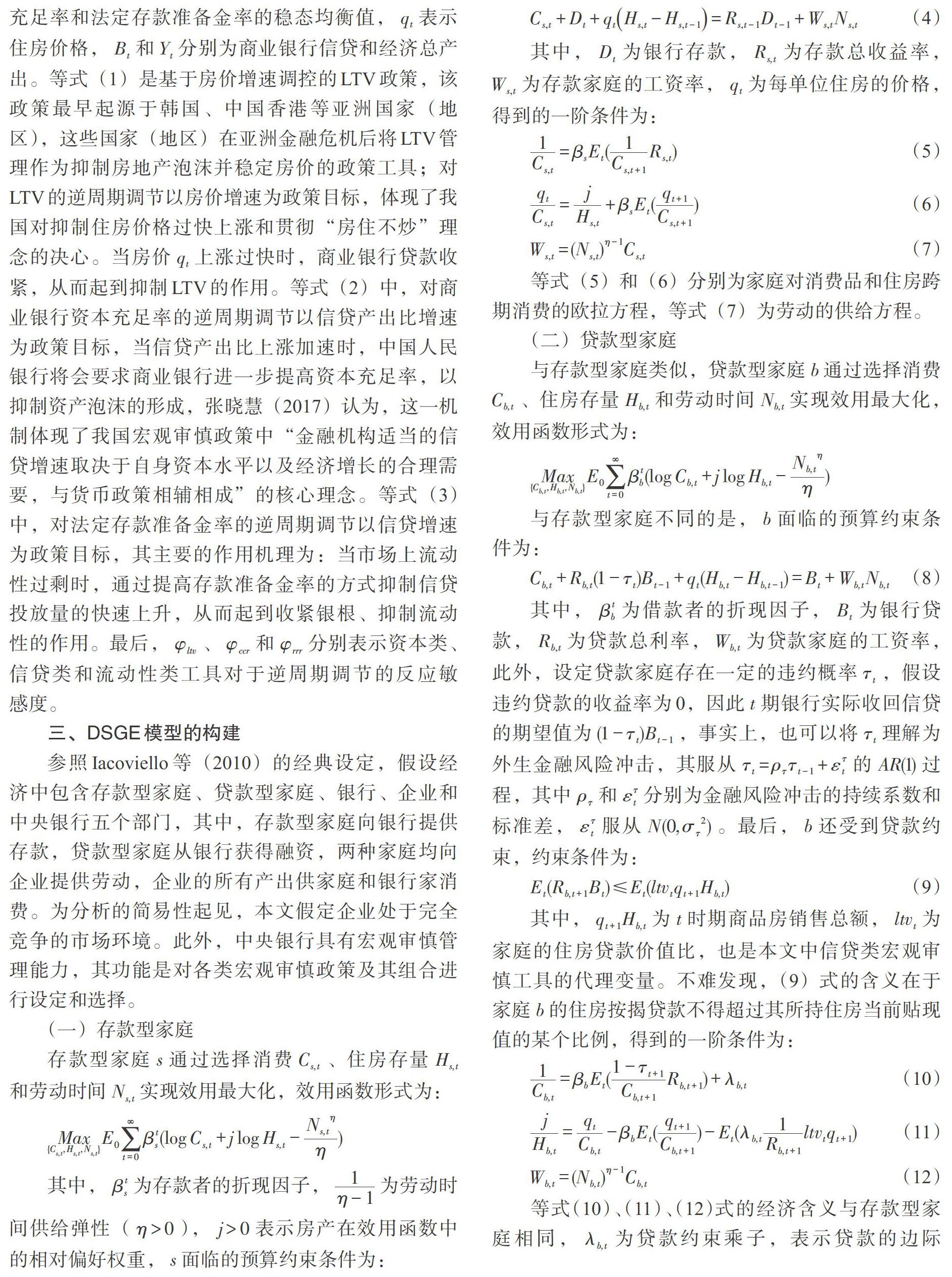

参照Iacoviello等(2010)的经典设定,假设经济中包含存款型家庭、贷款型家庭、银行、企业和中央银行五个部门,其中,存款型家庭向银行提供存款,贷款型家庭从银行获得融资,两种家庭均向企业提供劳动,企业的所有产出供家庭和银行家消费。为分析的简易性起见,本文假定企业处于完全竞争的市场环境。此外,中央银行具有宏观审慎管理能力,其功能是对各类宏观审慎政策及其组合进行设定和选择。

(一)存款型家庭

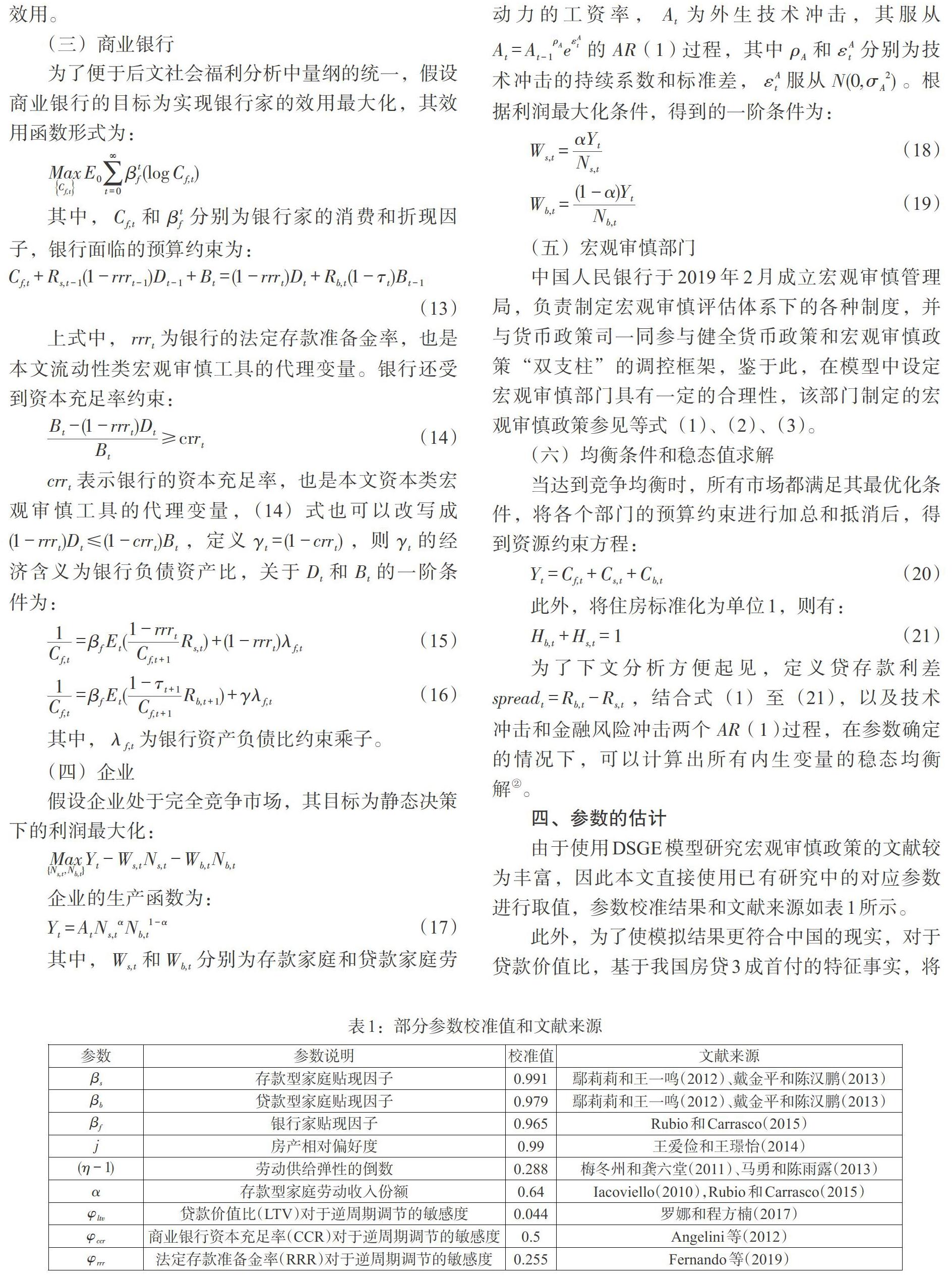

四、参数的估计

由于使用DSGE模型研究宏观审慎政策的文献较为丰富,因此本文直接使用已有研究中的对应参数进行取值,参数校准结果和文献来源如表1所示。

此外,为了使模拟结果更符合中国的现实,对于贷款价值比,基于我国房贷3成首付的特征事实,将[ltv]的稳态值设为0.7,对于商业银行资本充足率,鉴于《巴塞尔协议Ⅲ》要求在8%的基础上,按照每家银行系统重要性提出0—2.5%的附加资本要求(Capital Surcharge),因此将[ccr]的稳态值设为10%;对于法定存款准备金率,根据易纲行长的讲话③,现阶段中国三档法定存款准备金率的加权平均值是11%,因此将[rrr]的稳态值设为0.11;对于外生冲击,设定金融风险冲击持续系数[ρτ]和技术冲击持续系数[ρA]为0.9。

五、各类宏观审慎政策有效性分析

本部分从金融稳定能力和社会福利两个角度讨论宏观审慎政策的有效性问题,为了方便考察和比较,本文建立了五种宏观审慎管理模型:(1)无宏观审慎管理政策的模型,即基准模型;(2)只引入信贷类政策的模型;(3)只引入资本类政策的模型;(4)只引入流动性类政策的模型;(5)同时引入信贷类、资本类和流动性类政策的模型,即组合政策模型。金融稳定能力方面,本文使用脉冲响应图(IRFs)考察外生冲击下各主要经济变量的动态路径,并计算出各模型下信贷规模的波动率,以准确反映金融稳定目标的实现效果。此外,基于对我国经济环境做出更加全面刻画的考虑,本文将外生冲击分为技术冲击和金融风险冲击,两者的正向冲击分别表示经济处于上行期和金融风险期。最后,本文使用DSGE模型中常见的社会福利计算方法,测算了不同模型下各部门和社会福利,从而为宏观审慎政策的有效性分析提供另外一种视角。

(一)金融稳定能力分析

1. 正向技术冲击下的脉冲响应分析。图1显示了正向技术冲击增加1%时各经济变量的动态路径,其中,横坐标表示时期数,纵坐标表示各经济变量偏离稳态值的百分比。总的来看,正向技术冲击引起了总产出的上升,按照资源约束条件,总产出的增加引起了各个部门消费量的上升,其中,存款家庭、贷款家庭和银行家的消费在第1期的上涨幅度均超过了0.5个百分点。消费的扩大刺激了借款者的贷款需求,进而使得信贷规模上升,按照供求关系,信贷的供不应求导致了贷款利率上升,最终导致贷款存款利差扩大。一方面,贷款家庭将更多的贷款用于购置房产;另一方面,由于消费量的增加,存款者不得不减少住房消费以平衡其预算。根据图1可知,贷款家庭住房量的增幅在第1期超过0.2%,远远超过借款者同期的住房量的降幅(不超过0.1%),因此,房地产市场总体呈现供不应求的格局,并最终推动了房价的上涨。

从各类政策来看,技术冲击下所有模型的总产出和各部门消费的波动差别不大,这说明经济的总产出和消费对宏观审慎政策是否实行并不敏感。信贷规模方面,与基准模型相比,各类宏观审慎政策模型的信贷波动幅度总体更低,这说明宏观审慎政策对抑制金融波动是有效的。结合图1可知,未纳入宏观审慎工具的基准模型在第20期收敛至0.5%左右,信贷类模型的曲线略低于基准模型,资本类和流动性类的信贷规模增幅在第20期收敛为0.3%左右,而组合政策的信贷规模增幅最低。上述现象说明,组合政策对信贷抑制的作用最為显著,因此其对实现金融稳定目标的作用最大,然而,考虑到组合政策的实行成本更高等事实,相较于资本类和流动性类工具,将组合工具作为金融稳定政策的性价比并不高。此外,在宏观审慎管理框架下,信贷类工具的政策效果最弱,可能的原因是:结合图1来看,与总产出和信贷规模的波动相比,房价的波动较低,根据等式(1)可知,本文设定信贷类工具正是“盯住房价”的,因此房价的低波动削弱了逆周期机制的调控效果,最终导致信贷类工具的政策效果低于“盯住信贷”或“盯住产出”的资本类和流动性类工具。总的来看,宏观审慎管理通过抑制信贷的方式实现了金融稳定的目标。

2. 正向金融风险冲击下的脉冲响应分析。图2显示了正向金融风险冲击增加1%时各经济变量的动态路径。金融风险冲击通过增加商业银行的坏账率的方式使得银行实际可用的贷款减少,根据式(13)银行的预算约束等式可知银行家的消费减少;由于贷款违约成本为零,金融风险冲击使得贷款家庭的实际还款量减少,根据预算约束等式,贷款者的消费和住房量增加,信贷的下降也造成了存款家庭存款规模下降,从而使得存款家庭收入减少,其消费和住房量下降,总的来看,三部门总消费的下降引起了经济总产出下降。从住房量来看,贷款家庭的住房增幅超过了存款家庭的住房降幅,因此房地产市场供过于求,最终体现为房价的下跌。

在金融风险冲击下,所有模型的总产出的波动差异不大,这说明经济的总产出对宏观审慎政策是否实行并不敏感。信贷规模方面,与基准模型相比,各类宏观审慎政策模型的信贷波动幅度总体更低,这说明宏观审慎政策促进金融稳定是有效的。结合图2可知,组合政策的信贷规模变动走势最为平稳,因此组合政策对信贷抑制的作用最为显著,不同于经济上升期,金融风险冲击下组合工具的政策效果明显优于资本类和流动性类工具,这说明在金融风险上升期,考虑实行多种宏观审慎政策尤为重要。另外,由于房价波动低于信贷和产出波动,“盯住房价”的信贷类工具的政策效果最弱,这与技术冲击下的结论较为一致。总的来看,相较于经济上升期,金融风险期宏观审慎管理对金融稳定的促进作用更加明显。

3. 各类宏观审慎工具的金融稳定能力测算。为了进一步量化各种政策工具的金融稳定能力,本文测算了两类外生冲击下20期内信贷规模的波动率,测算结果如表2所示。从政策维度来看,所有政策的波动率均低于基准模型,其中,组合政策的波动率最低,资本类和流动性类工具次之,信贷类工具最高,这再次表明组合政策的金融稳定能力最强,信贷类工具的金融稳定能力最差。从外生冲击的角度来看,技术冲击下,资本类、信贷类、流动性类和组合政策下的信贷波动率分别比基准模型降低了23.53%、4.07%、22.62%和24.43%,而在金融风险冲击下,这一比例分别为20.20%、5.80%、19.40%和30.00%,这一结果说明,在经济上升期,单一宏观审慎工具与组合工具的政策效果差异不大;而在金融风险期,组合工具的政策效果却显著优于所有单一工具,因此,中国人民银行应根据经济形势选取宏观审慎工具,在经济平稳运行期多使用调整资本充足率或存款准备金率工具,在系统性风险加剧时期则考虑采用多种宏观审慎工具进行调控。

(二)社会福利测算

社会福利测算是DSGE模型中用于政策评价的主要工具之一,参照Rubio和Carrasco(2015)的设定,经济中存款家庭、贷款家庭和银行家的福利函数分别为:

社会福利测算结果见表3,不难看出,相较于基准模型,宏观审慎政策在经济上升期并未提高社会福利,可能的原因是,由于宏观审慎管理下信贷规模扩张受限,贷款家庭的住房消费量受到抑制,进而降低了贷款家庭的效用水平,而存款家庭和银行家的效用水平在各种政策下差异不大,因此社会福利的减少主要为贷款家庭效用水平的降低所致。与上述结论不同的是,宏观审慎政策在金融风险期提高了社会福利水平,其中,组合政策的效果最为显著,可能的原因是:金融风险冲击抑制了信贷规模增长,从而减少了银行家的消费量和效用水平,然而,金融风险冲击使得贷款家庭还款减少,促使其用于消费和住房购置的预算增加,进而提高了福利水平,由于后者的增幅大于前者的降幅,最终表现为社会福利的提高。总的来看,不同经济环境下宏观审慎政策对于社会福利的影响具有一定的非对称性,在金融风险加剧时期,无论基于金融稳定目标抑或社会福利增长目标,组合政策均为最优;反之,在经济平稳运行期,组合政策是一把“双刃剑”,金融稳定的实现以牺牲社会福利为代价,而资本类或流动性类等单一政策可以缓解上述矛盾。

六、結论和政策建议

本文基于一个包含异质性家庭的DSGE模型,从金融稳定和社会福利两个维度比较研究了资本类、信贷类、流动性类和组合类宏观审慎政策的有效性,进一步地,通过施加技术和金融风险两类外生冲击,分别考察了经济上升期和金融风险期下各类工具及组合的政策效果。主要的研究结论为:(1)总体而言,宏观审慎政策主要通过影响信贷规模过度膨胀的方式实现了金融稳定,其中,组合工具的金融稳定能力最强,嵌入商业银行资本充足率的资本类工具和嵌入法定存款准备金率的流动性类工具次之,基于贷款价值比的信贷类工具最弱。(2)从不同经济环境来看,在经济上升期,组合工具略优于单一工具,考虑到组合政策实行的复杂度和成本较高等事实,资本类和流动性类等单一宏观审慎政策似为最佳选择;在金融风险期,组合工具的政策效果则显著优于单一工具,因此,中国人民银行应该使用多种宏观审慎政策以抵消金融风险加剧造成的潜在负面影响。(3)从福利效应角度来看,在经济上升期,组合政策造成的社会福利损失最大,宏观审慎政策总体上不利于提高社会福利,而在金融风险期,宏观审慎政策的实行却是一种帕累托改进。综合考虑起见,中国人民银行应实施调整存款准备金率和资本充足率的逆周期政策,并在金融风险加剧时期考虑使用组合型政策,从而更有利于金融长期稳定和社会福利改善。

在现阶段我国已经建成宏观审慎评估体系的事实下,本文对不同经济环境下各类宏观审慎政策工具的有效性进行模拟和分析,为正确选择政策组合提供有效的经验证据。宏观审慎评估体系的完善并非一蹴而就,在宏观审慎政策的实践过程中应不断总结经验,对政策组合的构成、权重、相关参数等加以改进和完善,化解多重政策目标下可能造成的冲突,并最终达到有效防范系统性金融风险的目的。

注:

①具体成果为:2010年底发布的《巴塞尔III:更具稳健性的银行和银行体系的全球监管框架》《巴塞尔III:流动性风险计量、标准和监测的国际框架》和2017年年底发布的《巴塞尔III:后危机改革的最终方案》。

②本文稳态值求解的主要思路是:先给关键内生变量赋予一个初始值,并将其代入Matlab的Fsolve函数中,利用Levenberg-Marquardt算法进行500000次迭代运算后得到其稳态均衡值,最后根据代数关系式得到其他内生变量的均衡值。

③详见2019年3月中国人民银行行长易纲在十三届全国人大二次会议记者会上的回答。

参考文献:

[1]Gertler M ,Karadi P . 2011. A Model of Unconventional Monetary Policy [J]. Journal of Monetary Economics,58(1).

[2]Faia,E.,T. Monacelli. Optimal Interest Rate Rules,Asset Prices,and Credit Frictions [J].Journal of Economic Dynamics & Control,31(10).

[3]Gerali,A.,Neri,S.,Sessa,L.,Signoretti,F. M. 2010. Credit and Banking in a DSGE Model of the Euro Area [J].Journal of Money Credit and Banking,42 (1).

[4]Vlcek,J.,Roger,S. 2012. Macro-financial Modeling at Central Banks,Recent Developments and Future Directions [J].IMF Working Papers.

[5]Angelini,P.,Neri,S.,Panetta,F. 2011. Monetary and Macro-Prudential Policies [J].Bank of Italy Working Papers.

[6]Tavman,Y. 2014. A Comparative Analysis of Macro-Prudential Policies [J].Discussion Papers,67(2).

[7]Perotti E ,Suarez J . 2016. Liquidity Risk Charges as a Macroprudential Tool[J].Duisenberg School of Finance,Policy Paper No. 1.

[8]Meeks,R.,Nelson,B.,Alessandri,P. 2017. Shadow Banks and Macroeconomic Instability [J]. Journal of Money,Credit and Banking,49(7).

[9]Repullo,R.,Saurina,J. 2011. The Countercyclical Capital Buffer of Basel III:A Critical Assessment in the Crisis Aftermath and New Regulatory Paradigms [J].Centre for Economic Policy Research(CEPR).

[10]Kant,R.,Jain,S. C. 2013. Critical Assessment of Capital Buffers Under Basel III [J].Indian Journal of Finance,7(4).

[11]Angeloni,I.,Faia,E. 2013. Capital Regulation and Monetary Policy with Fragile Banks [J].Journal of Monetary Economics,60(3).

[12]Rubio,M.,Carrasco-Gallego,J. A. 2015. Macroprudential and Monetary Policy Rules:A Welfare Analysis [J]. Manchester School,83(2).

[13]Fernando,S. V.,Divino,J. A. 2019. Interactions between Monetary and Macro-Prudential Policies in The Transmission of Discretionary Shocks[J].North American Journal of Economics and Finance,50(8).

[14]Angelini,P.,Nico,S.,Visco,I. 2012. Macro-prudential,Micro-prudential and Monetary Policies:Conflicts,Complementarities and Trade-Offs. Bank of Italy Occasional Paper,No. 140.

[15]方意. 宏觀审慎政策有效性研究 [J].世界经济,2016,(8).

[16]李天宇,张屹山,张鹤. 我国宏观审慎政策规则确立与传导路径研究——基于内生银行破产机制的BGG-DSGE模型 [J].管理世界,2017,(10).

[17]马勇,陈雨露.宏观审慎政策的协调与搭配:基于中国的模拟分析 [J].金融研究,2013,(8).

[18]徐海霞,吕守军.我国货币政策与宏观审慎监管的协调效应研究 [J].财贸经济,2019,40(3).

[19]金春雨,董雪.金融稳定与三类宏观审慎政策的有效性 [J].财经科学,2019,(4).

[20]张晓慧. 关于资产价格与货币政策问题的一些思考 [J].金融研究,2009,(7).

[21]张晓慧.宏观审慎政策在中国的探索 [J].中国金融,2017,(11).

[22]钟正生,张璐.金融去杠杆向何处去 [J].中国金融,2017,(11).

[23]鄢莉莉,王一鸣.金融发展、金融市场冲击与经济波动——基于动态随机一般均衡模型的分析 [J].金融研究,2012,(12).

[24]戴金平,陈汉鹏.中国的利率调节、信贷指导与经济波动——基于动态随机一般均衡模型的分析 [J].金融研究,2013,(11).

[25]王爱俭,王璟怡.宏观审慎政策效应及其与货币政策关系研究 [J].经济研究,2014,49(4).

[26]梅冬州,龚六堂.货币错配、汇率升值和经济波动 [J].数量经济技术经济研究,2011,28(6).

[27]罗娜,程方楠.房价波动的宏观审慎政策与货币政策协调效应分析——基于新凯恩斯主义的DSGE模型 [J].国际金融研究,2017,(1).

Abstract:Based on the fact that China has built a macroprudential assessment system,the studying various counter-cyclical policies is conducive to improving the rationality of the choice of macroprudential tools. By embedding credit,capital and liquidity policies into a DSGE model and exercising a simulation,it is found that in the period of economic growth,capital and liquidity policies have the strongest promotion effect on financial stability,while portfolio policies have no obvious advantages;in the period of financial risk,portfolio policies have more significant contribution to financial stability than the single policies. From the perspective of social welfare effect,macroprudential policy can improve social welfare only in financial risk period,and Pareto improvement of portfolio policy is most significant. Therefore,the People's Bank of China should adopt liquidity policies to adjust the reserve ratio of deposits and capital policies to adjust the capital adequacy ratio. And considering using portfolio policies in the period of intensified financial risks,thus being more conducive to long-term financial stability and social welfare improvement.

Key Words:macroprudential tools,counter-cyclical policy,financial stability,social welfare