坏账准备、稳健性与盈余管理的文献综述

2020-04-20关恋

关恋

摘 要:本文通过整理文献综述,旨在明确公司计提坏账准备时是否是谨慎的,并且这种谨慎性是否随着时间的推移而不断加强。同时本文通过计提坏账准备来研究稳健性和盈余管理之间的关系,思考公司是否会通过少计提坏账费用,甚至转回坏账准备的方法来进行盈余管理,使公司的每股收益符合预期。

关键词:坏账准备;计提;稳健性;盈余管理

一、绪论

会计稳健性的定义我们并不陌生,它体现了会计的谨慎性原则,传统财务会计认知中,会计稳健性被简单的被理解为“不预计全部的利润,但是要预计全部的损失”(Bliss,1924)。

IASB将谨慎性定义为在不确定的情况下,在进行专业判断时,我们应该持有审慎的态度,财务会计谨慎性体现为不高估资产或收益、不低估负债或费用。FASB则这样定义谨慎性:它是出现不确定性情况时,专业人员持有的审慎反应,不确定性伴随着不确定风险,审慎反应可以保证业务和交易中的由不确定性带来的风险被充分考虑。具体来说,谨慎性要求我们在面临着两种同等可能的不确定金额时,未来收到的金额以较低数据估计,未来支付则以较高金额估计。

而我国对稳健性的定义与国际会计准则有着相似之处,2006年,我国颁布的《企业会计准则》中相关条款规定:“企业对交易事项进行确认、计量和报告应当保持应有的谨慎,不应高估资产或收益,低估负债或者费用”。总结这个条款,我们可以归纳出谨慎性在具体会计确认时的处理原则:资产不应高估,所以我们应当于对存货按照成本与可变现净值孰低法确认减值损失,要对应收账款进行分析,计提坏账准备,要合理预计资产的跌价和减值准备。除此之外,利息资本化和费用化的判断与处理,研发支出资本化与费用化的处理都体现了会计的谨慎性原则。会计谨慎性将影响企业的会计盈余,进而影响企业的市场价值。因此,通过文献综述进一步理清坏账准备、稳健性与盈余管理之间的关系很有必要。

二、文献综述

1.国外文献综述

国外学者对会计谨慎性的研究成果非常多。比如,Watts(2003)从四个方面对会计稳健性产生的原因进行了总结,分别是契约因素、股东诉讼因素、管制因素以及税收因素四个方面。

(1)Watts認为,在契约因素下,由于存在着信息不对称和由此引发的道德风险,这种情况给会计稳健性的产生提供了必要的产生基础。会计稳健性可以解决由于信息不对称所引起的道德风险。原因如下:第一,会计稳健性可以在一定程度上限制管理层的机会主义行为以最大限度保证企业股东的利益。因为管理者的业绩考核和薪酬的依据主要是会计数据,比如说利润指标和所有者权益。因此为了获得更高的业绩评价,获取更高利润,管理层有动机通过一定方法提高盈余水平和所有者权益,例如高估资产和利润,对应的措施就是少计提损失和费用。第二,会计稳健性对提高公司的价值具有正面影响,稳健性能够保护比如债权人等其他利益相关者。

(2)而诉讼因素方面,Beaver和Watts(1993)对稳健性持有积极态度。他们认为诉讼在盈余和净资产被高估时更有可能发生。因此,股东诉讼因素认为,高估企业的净资产和盈余比低估时更易产生诉讼,由此带来更高的诉讼成本。因此,学者认为稳健性可以降低预期的诉讼成本。

(3)在税收因素下,会计稳健性可以促使企业管理层对收入延期确认,同时加速确认费用和损失,进而减少所得税的现值,进一步增加企业市场价值。

(4)在管制因素下,会计稳健性与政治成本有了联系,稳健性能够降低企业由于高估净资产和收益而带来的相关机构的批判,另一方面可以降低制定者和监管者承担的政治成本。

在众多国外文献中,我们总结了常见的会计稳健性的计量方法:

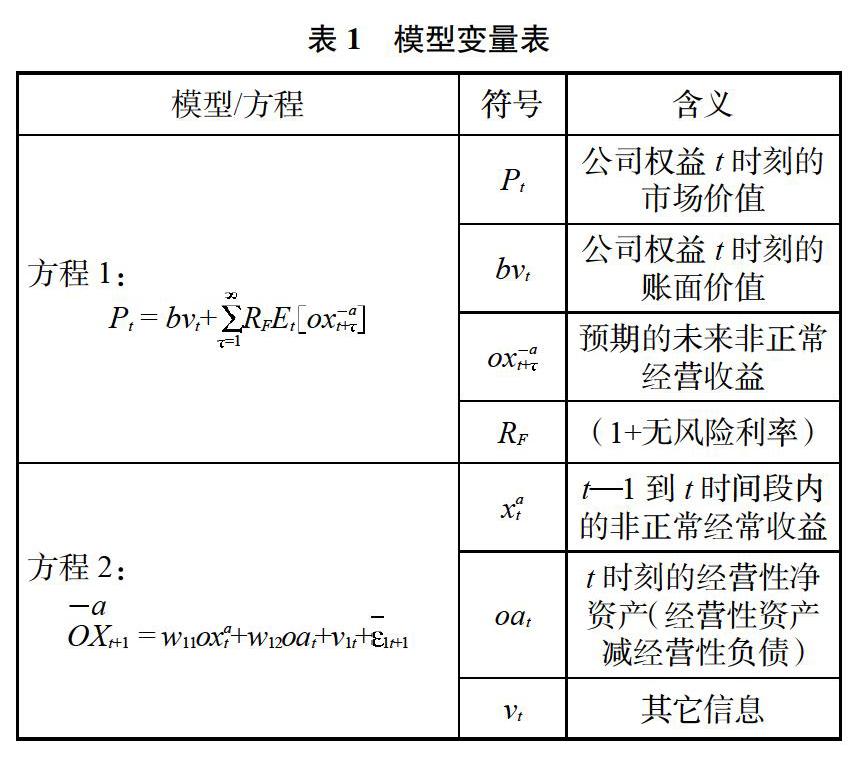

一是净资产基础计量。Feltham-Ohlson定价模型多用来对净资产的低估程度进行估计。Fehhamand-Ohlson(1995)认为可以通过下面的方程(见下表方程1)来衡量公司的市场价值(V),并且Feltham-Qhlson推导了一个UM(线性信息模型)方程(见下表方程2)。

以上估计模型虽然验证了会计稳健性的存在,但是却没有验证稳健性是否会随时间而加强,模型中各变量之间的关系的主观性很强。这是因为,该估价模型只应用了折旧率高的假设,但是忽略了对会计稳健性和应计科目产生的相关理论方面的考虑。公司多计提是出于减少净资产账面价值的原因,而与稳健性产生的原因契约因素无关。

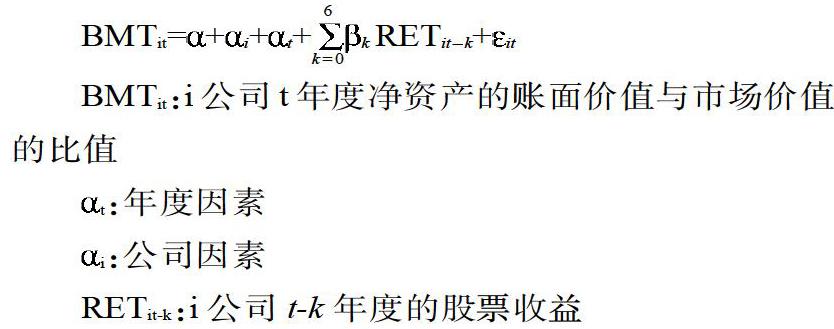

依据Feltham-Ohlson的估计模型,Beaver and Ryan(2000)则使用了净资产账面价值和市场价值两者的比值来估计会计稳健性,他们设立的模型如下:

二是应计基础计量。该计量基础的基于损失和利得的不对称,学者认为,在发生概率相同的情况下,确认损失如果比利得多,那么确认的应计费用也会比应计利润多,应计科目将被低估且趋向为负。另一方面,会计稳健性要求损失只要有可能发生,就应该确认未来现金流出的现值,但是利得却不同,企业只有在利得实际发生的当期才确认这项现金流入。所以可以作出这样的总结,应计费用相比于应计收入,在计量时被确认的更多。这也是应计科目可以用来计量稳健性的理论基础。Givoly and Hayn(2002)通过对比1965年到1998年美国公司的应计利润、经营性应计利润以及非经营性应计利润;公司重组费用、出售资产的利得(或损失)、资产损失、支出费用化还是成本化等等,来计量稳健性。

Givoly and Hayn认为,对于一个相对稳定(没有增长)的企业而言,如果其已经如实反映了当期财务状况,那么公司盈余变化应该与现金流的变化趋同一致,应计科目也应该趋近零。

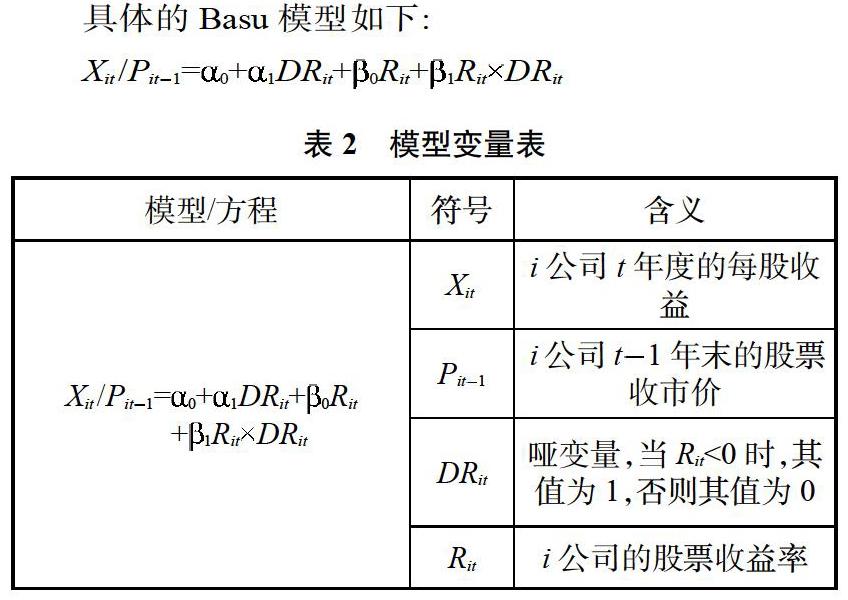

三是反向回归。Basu(1997)构建了一个模型,这个模型的思路是:证券市场在有效的前提下,股票收益率能够反映公司可以得到的所有公开信息,也就是好消息会带来正的股票收益率,而坏消息则会导致负的股票收益率。因此,作者以股票收益率(Rit)的正负性来分别代表“好消息”和“坏消息”。另一方面,由于会计谨慎性对公司的影响,当期的会计盈余中会立即反映坏消息,但是好消息的反映时效不同,好消息会反映在当期及以后各期的会计盈余中,那么,加入数学模型进行数据的回归,即选取会计盈余数据和股票收益率(Rit),通过回归,由于企业存在会计谨慎性,所以,坏消息对应的负的股票收益率与会计盈余两者的回归系数会大于好消息对应的正的股票收益率与会计盈余之间的回归系数。

具体的Basu模型如下:

在Basu模型中,通过是否小于0将所这些上市公司分为两组:好消息组(>0)和坏消息组(<0)。作者认为,在谨慎性原则的作用下,坏消息会全部全部反映在会计盈余上,但好消息却只能部分反映。由此产生如下结论:如果对会计收益和股票收益做回归分析,会计盈余与负的股票收益之间的 系数会大于会计盈余与正的股票收益之间的 系数。Basu模型中,作者还建立了一个哑变量D,通过这个变量,将坏消息组和好消息组进行回归,如果 1大于0,则可以得出结论,相比于对好消息组的反应,会计盈余对坏消息组的反应要更快,即会计盈余具有谨慎性。

2.国内文献综述

随着稳健性相关的研究不断深入,关于稳健性与盈余管理的讨论范围也不断扩大。会计稳健性和盈余管理也进入了我国学者的研究范畴,关于会计稳健性的研究也逐渐增加。

李增泉、卢文彬(2003)基于Basu模型,选取1995?000年我国上市公司年的财务报表数據展开了研究,研究发现,相比于好消息的反应程度,会计盈余对坏消息的反应程度更高,这种反应的不对称就能很好地说明,总体上我国上市公司会计盈余是稳健的,加入规模和行业特征,结论不受影响。

赵春光(2004)选取1994年到2001年我国A股上市公司的数据,运用四种模型对数据进行分析,发现1998年以后我国上市公司谨慎性程度有所提高,他认为带来这种结果的原因是由于实施了相关制度和加强了市场监管力度。

当然,还有部分学者对计提应计科目时的会计盈余进行了研究。McNichols and Wilson (1988)通过研究发现,当期利润数据很大时,管理层会采取多计提坏账费用的措施来使利润下降。Teoh, Wong, and Rao (1998)则研究发现首次公开募股(IPO)的公司比同行业已上市公司计提的坏账准备少。

参考文献

1.赵春光.中国会计改革与谨慎性的提高.世界经济, 2004( 4).

2. AHMED, A.; B. BILLINGS; R. MORTON; AND M. STANFORD-HARRIS “The Role of Accounting Conservatism in Mitigating Bondholder-Shareholder Conflicts over Dividend Policy and in Reducing Debt Costs.” The Accounting Review, 77 (2002).

3.ARENS, A.; R. ELDER; AND M. BEASLEY. Auditing and Assurance Services: An Integrated Approach,Ninth edition. Upper Saddle River, NJ: Prentice Hall, 2003.

(责任编辑:刘海琳)