基于收益法的商标资产质押价值评估研究

2020-04-20孙玉娇杨晓杰

孙玉娇 杨晓杰

[提要] 近年来,用商标进行质押融资的活动越来越多,商标的质押融资价值评估也不断升温。这就需要商标质押评估值具有非常高的准确性。目前相关评估多沿用传统收益法进行,但是考虑到收益法存在缺陷,所以本文基于收益法进行研究与改进。

关键词:商标;商标质押价值;收益法

中图分类号:F23 文献标识码:A

收录日期:2020年2月12日

一、商标质押价值评估的特殊性与影响因素

(一)特殊性。商标质押期间保值增值性差,预期收益期一般是剩余法律保护期,能否续展有不确定性。且商标的价值依附于商品,在质押期间企业的经营状况、外部市场竞争、宏观经济政策都可能出现变动,也会引起商标价值出现波动;商标质押价值评估对评估人员的专业性有更高要求。不仅指评估人员量化测算的业务素养,还需要能够对商标质押存在的各种不确定性因素有一个全面的把控;商标质押价值评估额信息披露同样具有特殊性。国内最新修订的《商标评估指导意见》中针对商标评估信息披露做了相关规定。在商标质押评估报告中除了一些基本信息,还需要对一些专门针对商标质押特殊的相关信息进行披露。

(二)价值影响因素。影响商标质押价值因素包括(商标自身状况、企业经营状况、法律因素等)。企业内部的管理制度直接影响企业的经营水平。企业的状况不仅能够影响商标的质押价值额也会作为金融机构在放贷时重点考量的因素。企业现有的市场占有额、市场开发的广度和深度不仅影响企业目前发展,对企业未来发展也将产生深远影响。最后整个经济大环境也会影响企业未来经营,从而也间接影响商标的价值;法律对商标质押价值的影响主要可以从两个维度理解。纵向看,商标的价值期限往往取决于法律保护期限。一般商标保护期为10年,到期后企业可以申请续展。横向看,商标的保护范围与商标质押价值总的来说呈正相关,商标保护范围越广泛,商标的价值也就越高。还有商标法律权属的完整性,因为权利属性完整并且具有排他性,所以在进行出让的时候价值会高一些,而商标的使用权在出让时与所有权相比较价值会低一些。

二、传统方法适用性分析

成本法的适用性分析:运用成本法来评定商标质押价值其优势在于可以直接根据其成本构成单独核算。但是,鉴于商标的特点,商标成本与价值具有弱对应性,成本的账面数额并不能完全反映其真正价值。所以,利用成本法很难反映商标真正价值。市场法适用性分析:市场法直接以现行市场价格作为估价的基础,更直观地体现出商标目前在市场上的价值。但是就商标质押来说,市场法的运用存在许多局限。市场法的运用前提就是需要存在一个相对公开发达的市场,目前我国商标质押还属于起步阶段市场发展并不成熟,所以市场法的使用非常受限。收益法适用性分析:商标之所以能够进行质押,本质上来说就是商标在未来一定期间能够产生收益。这与收益法基本原理相吻合。与其他方法相比,收益法灵活性和适用性更好,收益法弥补了前两种评估方法的明显缺点与不足。所以,在实际的评估工作中,针对商标质押价值大多使用收益法进行测算。但是,收益法在确定各个参数的过程很容易受到主观因素的影响。尤其是确定预期收益额时,很难将商标产生的收益从无形资产整体收益中准确分离出来。而且传统收益法没有考虑商标处于质押状态下的各影响因素。

所以,在对三种传统方法的适用性分析后,认为收益法仍然是评估商标质押价值最合理的方法,实践中也最为常用,所以本文在研究商标质押价值时,以传统收益法为基础。但是考虑到收益法仍存在一些问题,对传统收益法进行了一些有针对性的改进。

三、收益法的改进

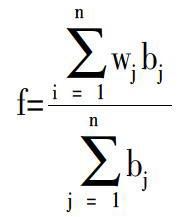

(一)引入层次分析法测算商标分成率改进。商标预期收益额的确定时,引入层次分析法确定商标收益占无形资产的比重。层次分析法分为以下几个步骤:(1)建立层次结构模型,每层因素都与其上下层因素存在隶属与被隶属的关系,一般来说层次分析法的层级主要有三级:决策目标层(最高层)、准则层(中间层)以及方案层(下层)。(2)建造判断矩阵,对不同层级因素对上一级的影响程度进行比较,然后根据各因素相对重要程度进行打分评级。(3)层次单排序,经过计算对比判断矩阵的最大特征根?姿max以及特征向量W,然后将特征向量W进行归一化,并进行一致性检验。(4)层次总排序,通过前文的层次排序后,需要将准则层对于决策层的影响权重以及方案层对于准则层的权重进行综合,得出我们最终想要的结果,商标质押价值初值为未来各期收益额折现值总和。

(二)引入综合模糊评价法计算出质押价值修正系数。传统收益法计算的商标质押价值并没有考虑商标处于质押状态下的各影響因素,所以引用综合模糊评价法将商标质押时的各影响因素考虑入内,计算一个修正系数对初始价值进行修正。具体步骤如下:确定综合评价指标体系和评语集。对于商标质押价值评估各影响因素的集合;权重的确定,对各影响因素进一步分析,最后确定各自的权重表示为A,在这里需要再一次利用层次分析法,层次分析法的基本原理以及具体的计算步骤前文已经进行阐述;模糊综合评价,对于模糊综合评价来说,要先评价各个单独因素,然后以此为基础用来明确各个评价对象评价集V。这里我们假设,取因素集U里面的第i个因素u,然后对其作出评价,那么评价集V中的第j各因素v的隶属度是rij,最后得到因素ui评价的模糊向量,然后可以以此类推,得到因素评价矩阵A。最后得到模糊综合评价结果,并确定修正系数,公式如下:

(三)终值计算。商标质押价值最终评估值为评估初值乘以质押价值修正系数。

四、案例分析

(一)案例概况。本文以BCZN有限公司所拥有的商标——“BCZN”为例进行案例分析。

(二)收益法测算过程

1、收益额的确定。无形资产收益额口径选择企业净现金流,企业2019年至2024年之后永续净现金流分别为:4,104.89万元、3,413.25万元、3,704.57万元、3,830.74万元、3,663.45万元、3,622.23万元

2、确定商标分成率。引入层次分析法,对BCZN进行调查和分析后得出,决策层因素是无形资产的划分,目标层四个因素分别是价格优势、销售渠道健全、成本费用低、竞争优势,方案层因素是专利、软件、商标以及其他无形资产。经专家打分进行总结分析得到矩阵A,下层各因素对上层因素影响的权重。矩阵A最大特征值max=4.1163,特征向量B=(0.277 0.145 0.105 0.457),

判断矩阵A一致性符合要求。根据调查得到方案层因素对于准则层因素影响权重。计算结果同上,最后得到经测算确定商标影响无形资产的权重是0.367。

3、商标质押价值初始价值测算。综合企业情况确定折现率为17.45%。预计收益期为无限期,根据收益法计算公式,测算出商标质押初始价值为6,205.16万元。

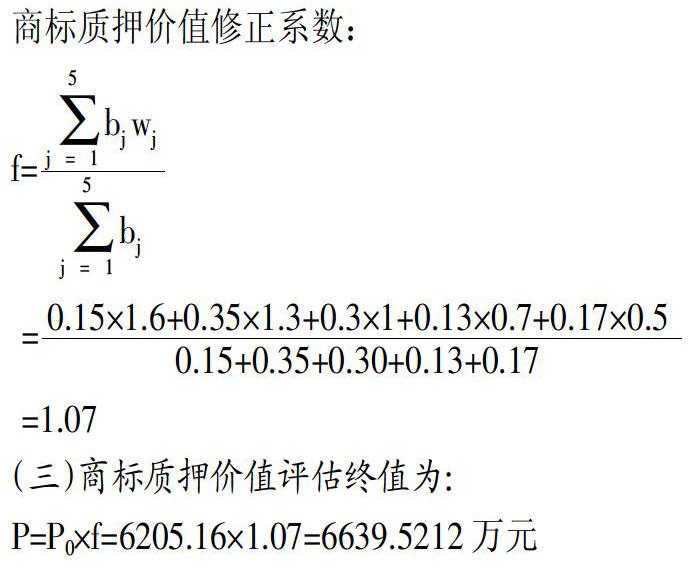

4、商标质押价值修正系数测算。经过调查分析得出,商标BCZN价值影响因素体系:一级因素:商标自身因素、企业自身因素、法律因素,二级因素:前期投入、后期维护、使用周期;经营状况、管理水平、信用水平;权属状况、保护范围。利用专家打分的结果构建判断矩阵计算各影响因素的比重。判断矩阵最大特征根max=6.0314,一致性指标CI=0.1021,随机一致性比率CR=0.0813<0.1,通过一致性检验。特征向量A=[0.1310 0.1211 0.1012 0.1534],二级影响因素对一级因素的判断矩阵计算和一致性检验结果分别为:对应的特征向量A=[0.3310 0.4211 0.3012],A=[0.0510 0.3211 0.1018],A=[0.3510 0.2211 0.1518]。经过分析,确定商标“BCZN”评估初值的评语集V元素评价分为5个等级:V={特别低 比较低 正常 比较高 特别高},对各质押价值影响因素进行单因素评价得到模糊判断矩阵,然后得到各因素的综合模糊评价结果并进行归一化处理综合得出:商标价值特别低的隶属度是15%,较低的隶属度是35%,正常是30%,较高度是13%,特别高是17%。评语等级以及对应数值为:很低1.6、较低1.3、正常1、较高0.7、很高0.5。

商标质押价值修正系数:

(三)商标质押价值评估终值为:

P=P0×f=6205.16×1.07=6639.5212万元

五、小结

本文基于商标质押融资兴起背景,基于收益法对商标质押价值评估进行方法上的研究与改进,提出在传统方法上引入层次分析法和模糊综合评价法,并且将改进后的模型运用到实际案例中,希望能够为商标质押价值评估方法提供新思路。

主要参考文献:

[1]陈艳蓉.无形资产中层次分析法的应用[J].集团经济研究,2007.10.

[2]陈俊元.商标权价值评估方法的选择研究[J].财经纵横,2015(7).

[3]杜婉菁,杨景海.收益法在商标资产中的运用研究[J].现代商贸工业,2017(27).

[4]薛炳東.浅谈资产质押评估[J].中国资产评估,2008(6).

[5]孙以洲.质押评估中价值类型的选择[J].中国资产评估,2008(5).