实物期权法与NPV法应用于广西海上风电投资决策的比较研究

2020-04-15李敏杰

■陈 敏 罗 涛 李敏杰

(广西财经学院)

1 广西海上风电投资前景

广西沿海地区海上风能资源丰富,主要分布在北部湾海域、沿海一带离海岸2km以内的平坦开阔的滩涂、岛屿等地区,具有广阔的风电投资前景。2019年9月国电电力公司与广西北海市政府签署了投资总金额约900亿的海上风电项目开发协议,计划于“十三五”至“十四五”期间分期投资开发总计510万千瓦的海上风电场项目。至此,广西终于打破海上零风电状态。不过除此之外,广西还有广阔的尚未开发的海域可用于风电项目建设。2017年国家发改委发布的《北部湾城市群发展规划》中提到,“十三五”直至2030年期间要提高北部湾城市群能源清洁安全保障水平,大力推动陆上和海上风电资源开发,推进海洋能工程化应用与示范。

但由于海上风电投资建设周期长,建设成本高昂,且审批环节严格,竞争激烈等原因使得诸多投资者望而却步,即使投资者有意向投资海上风电项目,由于缺乏科学的投资决策依据,投资项目价值容易被低估,使得诸多风电项目还未落地便扼杀在摇篮中。 本文将基于广西海上风电发展背景,研究不同投资决策方法在风电项目中的应用,以期能够找到更合适的方法来更真实的反映风电项目的投资价值。

2 净现值法在海上风电投资决策中的应用

目前针对海上风电投资决策采用的最常用的投资决策方法主要是净现值法(NPV, Net Present Value)。项目投资价值计算公式为:

其中,CIt表示投资项目每年现金流入量;COt是指项目每年现金流出量;i0是指企业要求的必要回报率,又称之为折现率;t是指项目预计的生命周期。净现值法的指导思想为,以投资项目的净现值为判断是否投资的依据。当某个海上风电项目在未来服务期限内,折算出的项目净现值NPV>0,则认为该项目值得投资;若NPV<0,则认为项目无投资价值,应放弃投资。

净现值法应用于海上风电投资决策中关键问题在于:其一,估算海上风电建设期间现金流出量及每年运营现金流出量;其二,估算未来服务年限内每年的现金流入量;其三,估算投资回报率。其中,期初建设成本与海上风电场规模、选址有关;投资回报率以往学者较多采用《建设项目经济评价方法与参数》与《风电场项目经济评价规范》(NB/T 31085-2016)中规定的参数值;海上风电项目服务期限内每年的现金流入量主要受上网电量、上网电价及政府补贴等影响。

但事实上,上述所列三个关键问题的估算结果与实际投资情况存在诸多偏差,例如项目在服务期限内的现金净流量会受到诸多因素影响而波动,并不一定呈现出我们预估的的数值;必要回报率i0取决于投资过程中所面临的风险与投资者的风险偏好,具有一定的主观性;另外,NPV法假定项目投资人在决定进行投资之后会从一而终,不会在项目出现亏损时放弃投资或缩减投资,亦不会在项目有利可图时扩大投资,这显然与现实中理性投资者决策是相悖的。

3 实物期权法在海上风电投资决策中的应用

未来项目存续期间所蕴含的灵活选择权对预估项目的真实价值有着重要影响。因此在此我们引入另外一种将项目期权价值考虑进来的投资决策方法——实物期权法(real option)。实物期权法认为,投资行为是一种灵活选择权。例如,投资者拥有投资权时可以灵活选择投资时间点,还可以选择追加投资、不追加投资等等,我们称这种灵活选择权为期权,每个投资项目均会蕴含这种期权,以下本文将对海上风电投资项目中常见的期权加以阐述。

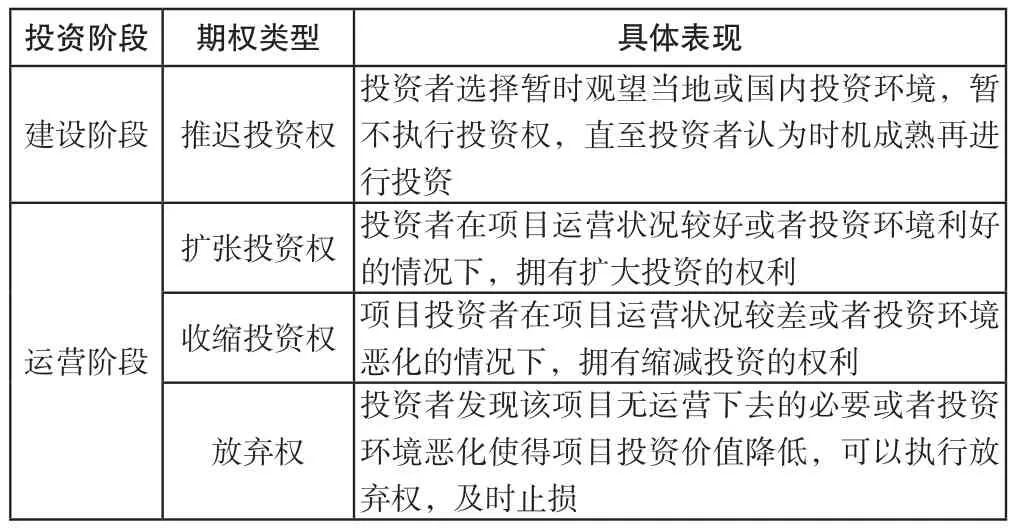

3.1 海上风电投资项目中常见的期权类型

项目投资决策中常见的可执行的选择权有:推迟投资权、放弃权、扩张投资权与收缩投资权、转换权与增长权。如表1所示,项目的建设阶段,投资者可以根据自身投资能力与外部投资环境选择恰当的投资时间点,即推迟投资权;运营阶段投资者可以在项目运营状况良好、有利可图时选择扩大投资,亦可在项目运营亏损、无利可图时选择缩减投资甚至放弃投资。

表1 项目期权类型

一般某项投资项目可能会蕴含多种期权类型,海上风电项目所蕴含的最常见的期权类型有两个——推迟投资权、扩张投资权。根据我国《政府核准投资项目管理办法》规定,海上风电项目应于获得政府核准文件印发之日起2年内开始开工建设,可以看出投资者在项目获批建设之后,有迟投资选择权。另外,如若前期项目投产运营效益较好,可考虑在前期项目相邻海域进行后续开发,如若前期项目投产后运营效益欠佳,则没有进行后续开发的必要,明显海上风电项目拥有扩张投资权。

延迟投资权和扩张投资权的执行,显然会影响到海上风电项目的投资价值,我们把这种选择权所带来的价值称之为期权价值。实物期权理论认为,在进行项目投资决策时,应将这种灵活选择权所带来的价值考虑入投资模型,才能更真实的反映项目的投资价值。因此,应用实物期权法,海上风电项目的投资价值可以表示为:

上式中F(V)代表期权价值,该理论认为项目的投资价值应是在项目净现值基础上加上灵活选择权所带来的期权价值。该公式的关键问题在于如何对期权价值F(V)进行定价。接下来,本文将以延迟投资权为例,对风电项目期权定价问题进行阐述。

3.2 海上风电投资项目期权定价模型

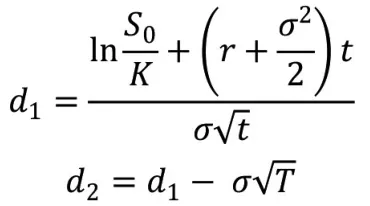

以北海海域获批的海上风电投资项目为例,投资者需要在获得政府核准文件印发之日起两年内开工建设,如若延期,可提交延长期限不超过1年的延期申请,由此可见,该投资者拥有2+1年的延迟投资权。对于该延迟投资选择权,明显是具有一定期权价值的,我们对这种延迟投资的期权价值的定价,最常用的方法是Blacks-Scholes期权定价模型,简称B-S模型。模型指出基于标的资产的期权的定价公式可定义为:

其中F(V)代表期权的当前价值;S0代表标的资产的当前价值,一般采用项目预期现金流的贴现值;K代表标的资产交易价格,一般采用实物期权的初始投资成本;t代表实物期权的生命周期,一般采用项目投资机会所存续的时间;r代表无风险利率,在这里一般使用国债利率代表无风险利率;N(d1),N(d2)是正态分布在d1,d2处的值,d1,d2的计算公式如下:

确定海上风电投资项目的以上参数值,带入模型可以计算出项目延迟投资选择权所带来的期权价值,基于NPV基础上计算出的项目价值加上此延迟期权价值,则可计算出项目的总投资价值。

3.3 投资决策标准

对于应用NPV法得到的项目投资价值模型,我们认为净现值为正时,项目有投资价值,净现值小于零时,应放弃投资。然而由于NPV法没有考虑投资者灵活选择权所带来的价值,往往容易低估项目的真实价值。在NPV法基础之上,引入实物期权法对投资者灵活选择权的价值进行定价,可以得到项目的最终价值,即净现值(VNPV)与期权价值(F(V))的代数和,我们称之为VENPV。由于考虑了灵活选择权所带来的期权价值,显然实物期权法得到的项目投资价值高于净现值法得到的项目投资价值。而对于实物期权法的投资决策标准,若某个风电投资项目VENPV≥0,我们认为该项目值得投资,若其VENPV<0,我们认为应该放弃投资。

4 结 语

本文以北部湾海域海上风电投资发展为背景,研究了传统净现值法与实物期权法在风电投资决策中的模型建立问题,研究发现传统净现值法由于只考虑了项目的静态现金流,容易低估投资项目价值而使投资者放弃投资。而实物期权法在传统净现值法的基础上,考虑了投资者灵活选择权所带来的期权价值,能够更真实的反映风电项目的投资价值。今后笔者将在本文研究框架与基础上带入算例研究,通过数据更科学、直观的研究两种投资决策方法在风电投资项目中的应用。