上市公司关键审计事项决策有用性研究

2020-04-12田静雯

■田静雯

(北方工业大学经济管理学院)

1 引 言

1.1 研究背景与意义

2016年12月,我国财政部批准印发了审计准则第1504号,核心是要求注册会计师在审计报告中沟通关键审计事项。新准则的实施主要是为了弥补传统审计报告信息含量不足这一缺点。在信息不对称的资本市场,投资者作为信息上的弱势方通过使用审计报告缩小与上市公司之间的信息差距。因此,审计报告的质量在上市公司向投资者传递信息的环节中至关重要。虽然审计意见是有价值的,但许多人认为,审计报告可以提供更多的信息。2016年12月,我国财政部要求在审计报告中沟通关键审计事项。

1.2 国内外研究现状

在ISA701正式颁布前,Christensen(2014年)[1]是首批证明关键审计事项披露有可能影响财务报表使用者决策的学者之一。他们的实验发现,阅读含有KAM段落的审计报告的参与者比收到不含有KAM段落的传统审计报告的参与者更有可能放弃投资该公司。其次,如果提供关键审计事项的审计应对方案,则投资者对这一审计应对的关注会高于对键审计事项本身的关注。Sirois(2018)[2]等人的实验研究了用户信息搜索策略如何受到KAM的影响。实验结果表明,审计报告中传递附加信息对用户财务报表信息获取有显著影响。因此,在审计报告中披露有关事项时,报告使用者以较少的步骤获得相关财务报表的披露。张继勋、倪古强和张广冬(2019)[3]通过对98名会计专业硕士的实验,研究出在有针对关键审计事项结论性评价的情况下,投资者判断的投资吸引力更高。黎仁华,詹怡玮(2019)[4]通过事件研究方法,分析和检验新审计报告对投资者感知与投资决策的影响。结果表明资本市场对沟通关键审计事项的审计报告呈正面反应。

2 理论基础与研究假设

基于现有信息披露研究,提高审计报告的信息披露要求对减少信息不对称是有效的。首先,增加关键审计事项的披露为投资者提供了机会了解审计师所认为的对当期财务报告最重要的事项,这将有助于投资决策。如果新审计准则确实有助于增加投资者对审计工作的信任,那投资者可能会在投资决策中更加依赖审计报告信息。Christensen(2014)[1]发现,当披露关键审计事项时,审计师和报告使用者之间的信息不对称性程度会降低。然而,另一种观点认为关键审计事项的披露不会改变投资者的行为。首先,财务报表使用者对审计报告信息的兴趣度较低。此外,审计师对关键审计事项的描述具有一定的专业性,投资者可能难以理解关键审计事项的内容。基于有效市场理论,当投资者无法在决策过程中吸收审计报告中有价值的新信息时,资本市场不会做出反应。

因此,结合我国的审计报告披露制度,在实践层面研究我国的投资者和资本市场是否受到影响十分必要。王旭东和程安林(2018)[5]认为,目前我国的资本市场已达到半强式有效,所有市场的公开信息可以体现在股价变动中。本文统计了沪深两市A股上市公司在2019年1月1日至2019年4月30日期间披露的审计报告共计3924份,其中有61家上市公司未披露关键审计事项。因此,本文以我国的上市公司为研究对象提出假设:

H:披露关键审计事项可以降低信息不对称的程度,影响投资者行为。

3 研究设计

3.1 定义事件、事件日以及事件窗口

根据本文的研究目的,各个公司审计报告披露的当天为事件日,即将披露当天的日期设定为t=0。选择窗口期为[0,1]的交易数据,衡量证券市场价格的异常收益率。

3.2 选取研究样本

本文筛选了来自沪深两市的样本共 1690个,样本数据来源于wind数据库。

3.3 选取变量

超额收益率(CAR),运用市场调整模型计算得出

关键审计事项(KAM),虚拟变量:披露关键审计事项取1,未披露取0

总资产收益率(ROA ),净利润/平均总资产

公司规模(SIZE),企业总资产的对数值

资产负债率(LEV),期末总负债/总资产

托宾Q值(Tobin Q),市场价值/期末总资产

本文采用披露关键审计后的第一天的累计异常收益的绝对值(|CAR|)为因变量。选择KAM为解释变量,引入四个控制变量建立多元回归方程。

|CAR| = β0+β1KAM + β2ROA +β3LEV+β4SIZE +β5Tobin Q +ε

4 实证分析

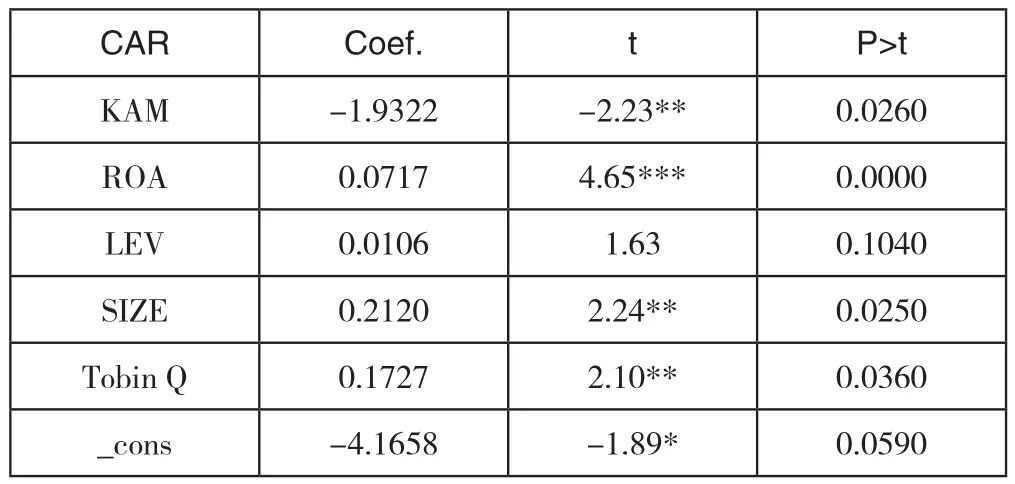

表1 关键审计事项信息含量的回归分析

回归结果表明,关键审计事项的披露(KAM)在5%的显著性水平上与累计超额收益(CAR )在窗口期 [0,1]呈现负相关,相关系数为-1.9322。说明在发布审计报告后的,实际的股票收益率较预期收益利率的波动明显下降。造成该现象的原因可能是关键审计事项的披露向投资者提示了被审计单位的风险。理性的投资者因此抑制了投资者的投资欲望,导致股票的收益率波动下跌。这一发现支持了本文的假设,即关键审计事项的披露提高了审计报告的信息含量,降低了投资者信息不对称性的程度,对投资者的行为有显著影响。

5 结论与建议

本文通过事件研究法分析2018年上市公司披露关键审计事项后股价的异常波动情况,以此研究关键审计事项的信息含量以及投资者决策行为受到的影响。结论如下:从资本市场反应角度出发,得出的结论是关键审计事项为报告使用者带来了增量的信息,提升了审计报告决策有用性。

针对以上研究结论,本文提出了建议:审计师应更中立的描述关键审计事项。由于认知的局限,投资者对关键审计事项的反应往往是负面的,尤其是对于风险规避性投资者。但是关键审计事项是披露注册会计师已经得到满意解决的事项,不能由于其传递出的风险信号而降低了资本市场的投资活力。因此,注册会计师应该在更谨慎的表述关键审计事项,减少投资者不必要的负面反应。