互联网金融企业数据资产价值评估策略研究

2020-04-07毕振勇

毕振勇

进入互联网时代以来,网络数据日益成为生活中不可或缺的部分,数据的产生不仅照顾了生活的需求,也成为互联网金融企业基础性资源,更是企业生产力的重要体现。互联网金融企业作为新兴产业,主要通过大量数据沉淀实经济利益,从而使数据转化成为企业重要的资产之一,因此对于数资产的掌握与评估是企业的一项重要内容。本文从互联网金融企业分析入手,阐述了数据资产价值评估的方式,并借助具体评估方式形成互联网金融企业数据资产价值的评估。

一、引言

在如今数据爆炸的年代,大数据、云计算等技术相继投入应用,使数据的产生与转化成为企业常态。尤其是在社会数据需求量大幅增加背景下,数据资源价值愈发凸显,一方面互联网金融企业自身特点,决定了其对于数据的依赖程度更高,另一方面,互联网金融企业在经营中,可以从海量的数据中获取更多有价值的信息,使看似平常的数据成为企业赖以生存的重要资源。并且,随着互联网金融行业的持续变革,对于数据资产价值的评估日趋迫切,这就需要不断推动数据资产化进程,并也使其成为了企业亟待解决的核心问题。

二、互联网金融企业

(一) 互联网金融企业定义

近年来,随着互联网技术的深入应用,使数字经济概念进入了新的发展阶段,尤其是在大数据等创新领域的支撑下,基于互联网发展的创新领域获得了前所未有的机遇。为进一步深化传统金融与互联网金融的融合,依赖大数据的网络应用优势,将互联网作为金融行业的主要平台,在网络大数据的数据基础上,开展各类金融服务业务,帮助互联网金融企业构建快捷、安全、移动的创新业务模式。就互联网金融企业界定而言,广义上指所有涉及互联网应用的金融业务领域,狭义上则是指以互联网技术为前提,以通过中介、支付及投融资为经营方式的新兴金融服务模式。

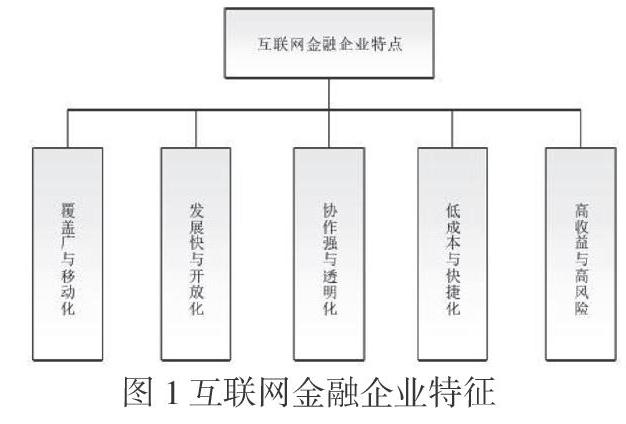

(二)互联网金融企业的特点

对于互联网金融企业来说,充分抓住网络信息发展机遇,深入挖掘数据信息的基础性和战略性价值,不仅是促进企业发展的重要途径,更是提升国家综合国力的重要保证。目前,随着互联网技术的深入应用,互联网金融企业日益成为朝阳行业,依靠互联网在技术领域的优势,打破了传统中对资金流通、支付闭环等局限,使互联网金融具备了得天独厚的优势,具体特点如图1所示:

三、数据资产价值评估的表现方式

(一)数据资产的成本

基于互联网金融企业的资产价值评估中,应考虑互企业在创新数据资产时,仍然会产生相应的信息成本,具体可以由两个方面构成,一方面是初期的投入成本,即指在现代信息技术发展需求下,数据资产的产生会附带一定的购买、租用和转让成本,而另一方面,则是数据在积累、收集与运营的过程中,会通过运营产生成本,这其中具体涉及了人力资源投入、数据安全投入及资源维护投入和冗余备份成本等。通过上述成本的产生而构成了数据资产的总体成本。

(二)数据资产的收益能力

在现代经济社会下,数据资产所蕴含的主要价值为商业价值,这也是数据资产价值的根本所在。简言之,当企业所产生和拥有的数据与经营内容高度契合时,将为企业经营提供更多潜在价值,并且给企业业务带来极大帮助,从而发挥出数据的应用价值,在一定程度上也体现着数据的收益能力。当前,在大数据、云计算等技术的支持下,数据信息已经摆脱了传统的单一性,通过海量数据处理技术可以对数据进行细分,并根据金融企业的需求制定不同服务策略,为个性化服务的生成提供保证。

(三)数据资产的市场价值

近年来,互联网为金融企业提供了良好发展环境,同时在网络数据应用推动下,使数据资产的市场价值得以凸显。在实践中,数据资产的市场价值主要体现在与市场交易价格的契合性上,借助数据资产与市场价值的横向对比,从而赋予与数据资产相适应的市场价值。在现阶段的互联网金融企业数据资产评估层面,仍然面临着不适应的现实问题,如企业数据资产在市场价值的评估中,难以获取属性及内容相对一致的数据资产,这对于數据资产的价值评估造成了一定阻碍。因此,为更好的适应各类评估影响因素,必然需要以市场价值对依托,探寻最为接近的数据资产,并对评估价值进行相应调整。

四、互联网金融企业资产价值评估策略

(一)成本法的应用

互联网金融企业数据资产主要由直接购得和内部积累等方式获取,根据数据资产自身的评估特征,企业内部积累的数据资产,可以借助成本法的应用实施价值评估,评估的内容涵盖初期准备成本、数据收集过程成本。公式为:

式中,评估价值用V表示,初期准备成本用C0表示,Ci为第i个运营周期的运营成本。在一般的企业数据资产的价值评估中,往往会对数据资产损耗有所忽视,而根据数据资产价值的规模效应看,表现为非线性的重置成本与真实价值关系,这显示在数据资产规模的动态变化下,将会产生与真实价值的显著偏差。

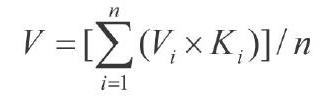

(二)市场法的应用

随着现代互联网金融企业的持续发展,行业对于互联网的应用能力显著增强,为更好的适应互联网金融需求,数据交易中心的价值得到了显现,也极大的方便了数据资产的评估。然而,受互联网金融数据复杂性及交易属性等因素限制,一般的直接比较方法难以适用于价值评估过程,因此在数据资产的评估中,应综合各类实际因素,利用间接方法实施数据资产价值动态评估。市场法公式为:

式中,评估价值以V表示,选取参照对象的数目以n表示,第i个参照对象的市场价格为Vi,第i个参照对象根据各项指标确定的综合调整系数为Ki。其流程包括:(1)被评估数据影响因素及价值影响指标分析;(2)以市场数据资产为基础,选取适宜的数据资产对比对象,建立相应的对比指标并实施价格调整;(3)为保证数据资产价值评估的精确性,应广泛选择参照对象作为平均结果计算基础。

(三)收益法的应用

在互联网金融企业数据资产的价值评估体系中,收益法同样是其有效方法之一,其本质在于将数据资产以未来收益部分作为体现方式。这一评估方式可以有效体现数据资产的时限性特征,使其在一定的时期内提升企业经营效率,并全面降低企业成本,增加企业经营收益,并提升企业核心竞争力,对企业的总收益具有加成效果。收益法计算公式为:

式中,评估价值为V,数据资产预期产生收益的期限为n,第t年数据资产的预期收益为Rt,折现率为i。在收益法下的数据资产计算中,其计算通过数据资产与行业关系来直接体现,当然这仅限于出售和出租数据,其余数据则需要依托行业平等数据,抑或者以不同时期经营差异数据为基础,从而确定数据资产的利润,并根据数据资产的预计有效期,最后通过折现方式得出现价值。

五、结语

总之,随着互联网金融领域的快速发展,数据资产所展现的价值日益显著,并显示出极大的应用潜力。互联网企业为更好发掘数据价值,也逐步将数据资产上升到战略高度,而对于数据资产价值的评估也成为一项至关重要的工作,利用对数据资产价值评估研究,不断拓展和提升评估有效性,保障互联网金融行业的健康发展。(作者单位:江西财经大学)