苏北地区家庭农场融资情况调查研究

2020-04-07贺杰秦厚莉徐青芫宋晨晨王西军

贺杰 秦厚莉 徐青芫 宋晨晨 王西军

近年来随着家庭农场培育工作的深入推进,家庭农场已成为破解新时期中国特色社会主义农业发展问题的重要抓手,对推动实现乡村振兴战略发挥了至关重要作用。而家庭农场培育的基础和可持续发展的前提是解决合理融资需求,为农场发展提供有力可靠的资金保障。以徐州地区家庭农场为研究对象,通过问卷调查等方式,对家庭农场融资现状进行分析并找出存在的问题,基于多元线性回归模型分析问题的影响因素。最后从家庭农场、政府部门和金融机构三个角度对家庭农场的发展提出政策建议。

一、引言

家庭农场是指以家庭为基本生产单位,以家庭成员为主要劳动力,从事专业化、商品化、规模化农业生产并以农业收入为主要生活来源的新型农业主体。2019年9月,中央农办、农业农村部等11部门和单位联合印发《关于实施家庭农场培育计划的指导意见》,家庭农场再一次被上升至国家顶层设计的高度以促进农业农村发展,推动实现乡村振兴。融资工作是培育家庭农场的基本前提,也是家庭农场发展壮大的关键因素之一。但是几年来各地农场均出现了不同程度的融资困难以及由融资而引起的一系列资金流转使用问题,这也成为了家庭农场培育与可持续发展过程中亟待解决的难题。因此,针对家庭农场融资需求、融资满足情况、融资渠道等问题进行深入调查和研究分析,对新型农业主体培育、深化农村金融体制改革、盘活农村经济具有很强现实意义。

在上述背景下,本文以江苏省徐州市家庭农场为研究对象,通过问卷调查、电话访谈、实地探究多种方法深入了解徐州市家庭农场发展过程中的融资情况及发现存在的融资问题,从微观主体和宏观调控双重视域并重点以多元线性回归模型分析问题的影响因素,进一步提出对策建议。

二、家庭农场融资现状及存在问题

(一)样本情况

由于各家庭农场分布不均,并且考虑到交通等多方面因素,调查难度较大,因此本次调查主要以方便抽样和随机抽样相结合。调查数据主要来源于徐州丰县、铜山、贾汪、邳州、新沂等地。通过实地调研、电话访谈等方式发放调查问卷50份,其中有效问卷42份,有效率84%。调查内容主要为以下几个部分:家庭农場基本情况调查;家庭农场融资情况调查;家庭农场生产销售情况调查等。

(二)发展情况及存在的融资问题

期望融资额与实际所获得贷款规模差值较大,融资困难情况依然存在。根据调查,有85.71%的农场主实际所获贷款资产规模在40%以下,贷款规模在40%以上的农场主仅占14.29%。实际贷款规模反映了家庭农场的贷款额度在总资产中的比重,客观反映了家庭农场的融资情况。但是有近80.95%的农场主期望融资比例在40%以上,表明农场主实际需求额度较大。家庭农场实际所获贷款额度与期望融资额之间存在不小差距,也反映出农村地区的资本供给力度与现实的高额需求存在高度不匹配的实际情况,家庭农场融资困难依然存在。

农场主对各融资渠道选择情况存在很大不同,融资渠道仍有很大挖掘空间。在调查中有64.29%农场主向信用社贷款,有45.24%农场主曾向邮储银行贷款。这主要是得益于2016年江苏省财政厅、中国邮储银行江苏省分行和人民财产保险公司江苏省分公司联合推出的“农业保险贷款”,这一银保互动模式很大程度上解决了贷款抵押的难题,赋予了使用农业贷款的更大可能,一定意义上促进了农场主向信用社及邮储银行获取贷款。此外,农场主向农业银行和农村商业银行进行贷款的比例分别为16.67%、11.9%,向中国银行等其他金融机构贷款比例不足10%。在邮储银行等机构所实行的银保互动的成功模式下,各融资渠道之间的比重落差反映了不同金融政策实行下家庭农场融资渠道选择情况,同时也验证了各正规金融机构融资渠道仍然具有很大的挖掘空间。

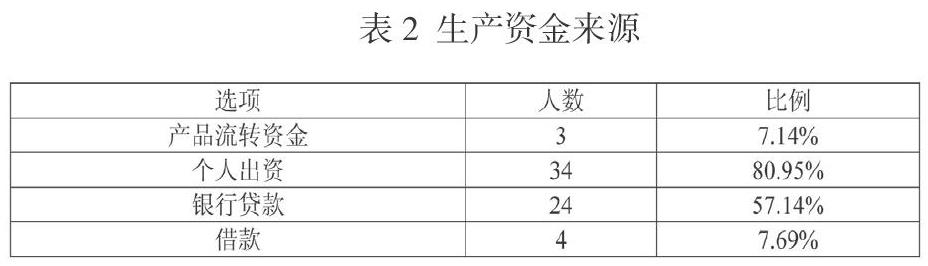

家庭农场生产资金来源呈多样化发展,农场盈利能力尚未形成。其中个人出资80.95%,银行贷款资金57.14%,二者处于较高占比。但是仅有7.14%的农场主将产品流转资金作为生产资金来源。产品流转资金是指物质产品通过买卖行为由生产领域向消费领域转移过程中的流通资金。在一定程度上是家庭农场产品流通情况的反映,体现了家庭农场的盈利水平。现阶段虽然产品流转资金已经成为生产资金来源之一,但是比例较低,家庭农场仍然处于农业基础生产保障阶段,尚未形成一定的盈利能力。同时这也影响了家庭农场对于融资需求的满足。

三、家庭农场融资情况影响因素分析

(一)政府培育与政策扶持分析—基于宏观视角

根据徐州农工办统计数据,2014年至2017年间徐州市获得财政支持的家庭农场由31个上升至286个,财政金融扶持总额从317万元上升至1813万元,总体呈上升态势。但是仔细研究发现,从2016年至2017年,徐州获财政扶持家庭农场由283个上升至286个,数量并未明显上升,同时财政资金总额由1894万元下降至1813万元,下滑幅度过大。在家庭农场仍然处于发展的初期阶段,仍然需要政府财政金融的大力扶持。继续深入对比后发现,主要是由于县级及以下家庭农场财政扶持总额出现问题,由2016年的361万元下降至2017年155万元,差额将近200万元。对家庭农场财政金融扶持造成一定影响,扶持力度仍需进一步加强。

数据来源:徐州农工办统计

(二)家庭农场自主经营发展能力回归分析—基于微观视角

1.变量的选取

通过对问卷调查的初步分析,发现在一定程度上徐州地区家庭农场普遍存在不同程度的融资难题。在此基础上,本文根据调查结果和初步的经济规律研究,分别选取农场土地规模、农场主学历以及家庭农场年收入来探究融资问题的影响因素。其中农场主学历以虚拟变量0和1进行赋值,具体如下表所示。

2.回归方程

根据回归分析的结果,得到回归方程为:

3.回归检验

拟合优度检验:,可决系数越接近于1,说明模型对于样本的拟合程度较高,可决系数表明家庭农场融资变化的99.78%均可由家庭农场规模、家庭农场的年收入、农场主的学历的变化来解释。

F检验:针对给定的显著性水平,在F分布表中查出自由度为k=3和n-k-1=11的临界值,由EViews得到F=1727.915>3.59,应该拒绝原假设,即“家庭农场土地规模”“家庭农场年收入”“农场主学历”对“家庭农场融资”有显著性影响。

t检验:分别针对,给定的显著性水平,自由度为的情况下,查得T分布表中,由线性回归得到的值分别为3.189375、8.934053、3.516822,其值均大于2.201,这说明应当拒绝H0,也就是说,在其他变量不变的情况下,“家庭农场土地规模”“家庭农场年收入”“农场主学历”均对“家庭农场融资”有显著性影响。

4.回归分析

农场土地规模通过了显著性水平的显著性检验,回归系数为正值,土地规模与家庭农场融资呈正相关关系。由于土地规模的扩大,农场主所需要投入的人力物力财力自然大不相同,此外所收获的规模经济效益也可以有相应的提升。因此,不论是从融资需求的角度还是从规模收益的评估,土地规模对于家庭农场融资具有较大影响。

家庭农场年收入通过了显著性水平的显著性检验,且回归系数为正值,表明家庭农场年收入与融资呈正相关关系。农场收入水平是影响融资的重要因素,一定程度上反映了家庭农场的还款能力和可持续发展水平,其融资水平也会受到相应的影响。

农场主学历通过了显著性水平的显著性检验,且其回归系数均为正值,这表明农场主学历与家庭农场融资呈正相关关系。在政府重点培育和政策扶持的良好背景下,除去土地、气候、环境等自然条件对家庭农场造成的影响,农场主的经营管理水平对家庭农场的日常运行起到决定作用。家庭农场获取贷款的前提是农场主自身必须主动了解和掌握有关金融贷款的政策法规、相关要求和繁琐流程。例如农场主对于政策的了解情况会直接影响其获取信用社或邮储银行的贷款,影响融资渠道的选择并对金融政策的实施效果造成不同的反馈。同时,农场主在日常过程中对家庭农场的财务管理情况、固有资产和权益确定情况以及对于未来的收益预期、对于自然灾害的准备和损失预判都会影响金融机构对于贷款额度的确定,继而影响农场实际所获贷款规模。而农场主的学历则是进一步评估农场主能力的重要标准,这在多元线性回归分析中也得到验证。学历越高的农场主眼界越宽,知识越丰富,也拥有较强的学习能力。以农场主对品牌和投资的重视程度作为指标,在调查中有21.43%的高中学历农场主对品牌重视程度不够,有28.57%高中学历农场主认为投资作用一般,而大专和本科学历农场主对品牌和投资的重视程度均达100%。因此,学历对家庭农场融资产生重要影响。

四、政策建议

从家庭农场微观主体层面来看,以提升农场主经营管理综合水平,带动农场可持续发展是解决家庭农场融资问题的根本途径。要特别针对农村地区加强金融政策的宣传和普及力度,积极提升农场主金融知识的基本认知、判断和运用的能力。要依托“全民阅读”“农家书屋”“文化扶贫”等知识促进举措和优质高校资源引导家庭农场有效学习,促进整体文化素养和学习能力提升,补齐学历因素对家庭农场经营管理的短板。此外,还要积极带动农场主形成正确的投资理念和品牌意识,为家庭农场长久可持续发展提供智力保障。

从政府宏观调控层面看,政府部门要积极营造健康良好的政策环境,以政策主体地位促进解决融资问题。要积极实行以政府政策为引导,促进社会企业资本、政府各部门和家庭农场共同参与,进一步缓解徐州农村地区的巨大资金供给压力。要积极做好农场信贷评估工作,对家庭农场实际融资需求和有效抵押物、土地经营权进行科学评估和指引,为金融机构完善金融服务体系提供有力支持。要积极利用政府主体地位,引导商业银行和保险机构合理扩大使用银保互动模式,继续挖掘融资渠道。要继续加大财政投入力度,重点突出改善徐州地区农业基础设施相对落后情况,并以此引导家庭农场提高资金使用效率。

最后,各金融机构一方面要进一步科学放宽家庭农场获贷限制,对于家庭农场提出的融资额度、融资期限、还款时间等重要标准进行合理确定,降低家庭農场融资压力。积极与保险机构进行银保合作,加大资金供给力度。另一方面,要向家庭农场提出规范化建设要求,以规范标准引导家庭农场完善资金管理漏洞,提升财务管理能力和透明度,使得金融机构和政府部门清楚了解农场财务状况,破除放款障碍。(作者单位:徐州工程学院经济学院)

江苏省高等学校大学生实践创新训练计划项目(XCX2019191)。