两次“捡漏”西方石油公司复盘巴菲特的原油抄底之路

2020-03-08张景舒

张景舒

在伯克希尔·哈撒韦最新披露的财报中可以看到,去年四季度,巴菲特加仓了西方石油公司(Occidental Petroleum),而这可以看做是巴菲特第二次“捡漏”西方石油公司,此前他曾出资100亿美元,助力西方石油公司参与收购安纳达可石油公司(Anadarko Petroleum)。也正因此,巴菲特“惹怒”有着“华尔街之狼”之称、同样是西方石油公司股份持有者的卡尔·艾坎,艾坎认为巴菲特支持西方石油公司的这笔收购,严重损害了股东权益,要求全面撤换整个董事席。西方石油公司的股价也因此次收购而“腰斩”,那西方石油公司缘何受到巴菲特的青睐,当前又是否具有投资价值呢?本文笔者将对此展开探讨。

巴菲特“捡漏”西方石油惹怒“华尔街之狼”艾坎

2019年四月底,雪佛龙(Chevron)宣布将以330亿美元的价格收购安纳达可(Anadarko)公司。而在此之前,西方石油公司一直在与安纳达可接洽关于收购的事宜,此次与雪佛龙的“官宣”被西方石油公司解读为“背叛”。

随后西方石油公司决定与雪佛龙直面竞争安纳达可这块肥肉。但雪佛龙收购安纳达可的市值为330亿美元,加上安纳达可的负债,共计530亿美元左右。西方石油公司当时的市值是460亿美元,加上西方石油公司的债务共计560亿美元,所以西方石油公司的企业价值(Enterprise Value)和安纳达可相差并不远,而雪佛龙仅市值就高达2350亿美元,远远超过其他两家公司中的任意一家。要想战胜雪佛龙,就需要更多的资金来源。

巴菲特用100亿美元解了西方石油公司的燃眉之急,作为交换条件,伯克希尔将因此获得100亿面值、8%累计分红的优先股以及可以在62.5美元/股的价格购买8000万股西方石油公司股票的涡轮。这一神来之笔,像极了当年股神投资美国银行所获得的累计分红优先股及涡轮。(巴菲特对美国银行的投资分析及反思,見笔者发表在《红周刊》18期的特约文章《从巴菲特买入美国银行 看中国银行股潜在投资机会》)有了股神的加持,这次西方石油公司准备收购安纳达可的报价是:380亿美元。这380亿美元由两大部分组成。一部分是295亿美元的现金,其中包括了巴菲特提供的100亿美元的优先股及74亿美元的西方石油公司股权(稀释原股东18.5%的权益)。

但此消息一经传开,市场一片哗然,西方石油公司应声下跌。随即“华尔街之狼”、积极投资(Activism)的领袖卡尔·艾坎拍案而起,开始怒斥维希的收购行为严重损害了股东权益。艾坎同时购入了大量西方石油公司的股票,并在最近要求全面撤换整个董事席。笔者倾向于站在艾坎这边,因为西方石油公司的这笔收购,确实对股东权益造成了巨大的损害。

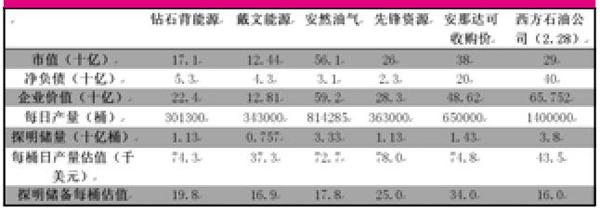

从数据角度来看,在收购安纳达可时,安纳达可的探明储备为14.3亿桶,而2019年的产量为65万桶原油等量物(包括天然气液体和天然气)/日。我们可以对安纳达可的收购价格做一个行业内的横向比照。在油气行业比较常用的两个估值参数是每桶日产量估值及探明储量每桶估值。前者为企业价值/每日产量,后者为企业价值/探明储量。企业价值定义为市值加净负债。表1中除西方石油公司的市值等情况为2020年2月末年报信息,其他均用了2019年4月底西方石油宣布拟收购安纳达可当日各公司信息以保证可比性。

表1 安纳达可、西方石油公司与其他优质二叠纪盆地油气公司的对比

备注:安纳达可和西方石油公司的企业价格均已调整掉了WES(西方中游运输企业)的估值,西方石油公司企业价值还以可比价格进一步调整掉了西方化工这个下游资产。

从表1中我们可以看到,无论是用每桶日产量估值,还是探明储备每桶估值,安纳达可公司的估值水平都是相当高的。尤其是探明储备的每桶估值水平,安纳达可公司的估值比第二名先锋资源要高36%,而每桶日产量估值也仅比先锋资源低了4%。这里要注意,先锋资源所有的产量和储备都来自于目前最具潜能的二叠纪盆地(Permian Basin),而安纳达可公司的产量和储备相对来说都比较分散。举例来说,2018年底安纳达可公司21%的产出来自于非洲,而这部分产出由于地理位置、地缘政治风险、增长潜能等因素,估值应当比二叠纪盆地更低。西方石油公司看重的主要是安纳达可公司二叠纪盆地区域的协同效应,因此安纳达可公司的二叠纪盆地股份每桶日产量估值,事实上应该也是高于当时交易的其他上述几家油气企业。每桶探明储备比同行均值高了近一倍,这个估值溢价显然看上去有些夸张。

除此之外,我们可以注意到,大多数同行业企业的债务权益比都在20%以下,仅有西方石油公司的收购后债务权益比高达133%。我们因此可以推断,西方石油公司的收购是“霸王硬上弓”,尽管从雪佛龙公司虎口夺食,但自己也承担了极高的收购价格及杠杆风险,给股东造成了价值损失。而从图1可见,自交易宣布以来,西方石油公司股价下跌51%,油气行业指数下跌31%,雪弗龙股价下跌23%,埃克森美弗股价下跌36%。西方石油公司股价下跌幅度最大,股东蒙受的损失也最大。

图1 西方石油公司、油气行业指数、雪弗龙及埃克森美弗在并购发生后的股价变动

巴菲特逆势加仓再度“捡漏”西方石油公司投资机会仍存

一系列的事件让西方石油公司的股价一年之内便被“腰斩”。此时,巴菲特开始第二次“捡漏”:开始在38美元/股左右低位吸筹,买入西方石油公司的股权,在最近一个季度将西方石油公司的持股数量提高到了和卡尔·艾坎差不多的位置。除了西方石油公司在巴菲特的买入价格能够提供8%的股息之外,先前提到的卡尔·艾坎也可能是巴菲特采取行动的缘由之一。如果全面撤换董事席,那么巴菲特的既得利益就可能受损。同样作为华尔街最为精明的商人,巴菲特不能袖手旁观。这也是笔者印象中第一次巴菲特和艾坎正面交锋,尽管在这之前两人也曾在几个公开场合含沙射影地挖苦过对方。

由于是否真的会爆发“委托书争夺战”(Proxy Fight)还不得而知,我们这里着重讨论估值。从表1中我们可以看到,在比照的六家公司中,西方石油公司的探明储备每桶估值是最低的,每桶日产量估值仅高于戴文能源,潜在投资价值显著。

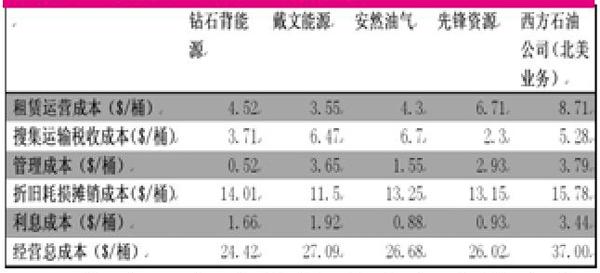

有的投资者看到表2,一定会问:其他同类优秀企业经营总成本都在25美元/桶左右,西方石油公司的经营总成本却高达37美元/桶,这样的企业有什么投资的价值呢?如果你回到2011年,一定也会问同样的问题:巴菲特为什么要去投一个0.3倍市净率的大烂差的美国银行呢?答案很简答:巴菲特捕捉的是市场厌见的当下经营指标,看的是几年之后的那个企业的营运状况。

表2 西方石油公司与其他同行业优质企业的经营成本对比

备注:由于其他同类企业基本都在北美运营,因此笔者选取了西方石油公司在北美的经营成本作为比照。西方石油公司北美的产量占其全球总产量的超过60%,同时公司在逐渐转型到聚焦北美业务。

安纳达可公司与西方石油公司兩者间有很强的协同效应。这其中包括9亿美元的资本协同(共用仪器厂房与设备、共用市场营销团队及工具、共用钻井与完井设备等),15亿的资本投入减少(从10%的产出增速降低到5%),以及9亿美元的管理层面协同(减少冗余职位上的员工和合同商、高管、地产租赁及其他经营协同)。这些举措能够大幅降低租赁运营成本、搜集运输成本、管理成本。西方石油公司寻求在2020年年中之前再出售50亿资产,偿还70亿负债,以此降低利息成本。随着二叠纪盆地的进一步开发,可以降低总体折旧耗损与摊销成本。也就是说,上述经营总成本中的每一个组分的数额,都将在未来几年内显著下降。

根据笔者的估算,经营总成本在两到三年内就可以降低7-8美元/桶。随着自由现金流的进一步产生,西方石油公司将进一步去杠杆减少利息成本,让经营总成本逐渐继续向行业中的其他标杆企业靠拢。就好像2016年市场忽然回过神来,发现美国银行明年开始有形资产回报率就会直接翻倍到1%以上,资本蜂拥而入,一年便让美国银行的股价翻了一倍;两三年后的某一天,市场也会突然回过神来,发现西方石油公司竟已然成长成为二叠纪盆地的巨人,为全球仍然持续增长的原油需求提供急需的供给。那时,也便是现在敢于在西方石油公司股价徘徊于30美元/股的低位抄底的投资者们的收获之日!

(声明:笔者持有西方石油公司多头头寸。)