后疫情时代之国内机场发展策略

2020-03-04陈彧颖

陈彧颖

2020年的新冠肺炎疫情,对国内经济活动产生了重大影响,国内机场生产受影响很深。国内上市机场集团公布的三季报显示,北京首都、上海浦东、广州白云、深圳宝安四座机场前三季度共实现营收121.94亿元,净亏损额合计21.82亿元。其中,首都国际机场亏损10.85亿元,上海浦东机场亏损7.37亿元,广州白云机场亏损2.99亿元,深圳宝安机场亏损0.61亿元。

目前,国内疫情已趋平稳,但国外的疫情高峰仍在继续,国内机场的业务恢复状况如何?后疫情时代国内机场发展有哪些地方值得思考与总结?

复苏特点

得益于国内疫情受到有效控制,社会经济活动逐步恢复正常,国内航空运输逐步恢复,国内机场的各项生产亦处于逐步恢复之中。细细研究之后,笔者发现,国内机场生产的复苏具有以下特点:

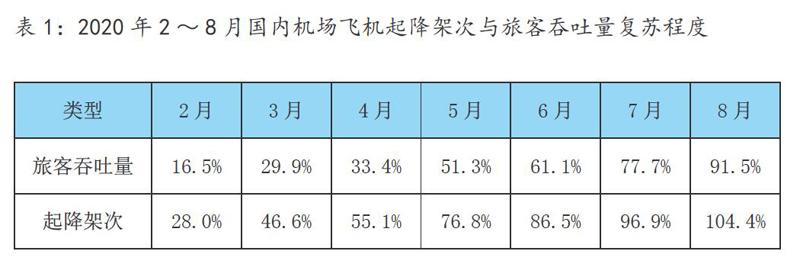

首先,飞机起降架次的复苏快于旅客吞吐量。

笔者以2020年1月国内机场飞机起降架次和旅客吞吐量为基准,测算2~8月的飞机起降架次与旅客吞吐量复苏程度,得到的数据见表1。从表1可以看出,得益于疫情的有效控制,国内机场快速复苏,其中,到2020年7月,国内机场起降架次已经接近2020年1月水平,8月份已经全面超过1月份水平。如果考虑到同期国际航线飞机起降架次降幅超过95%,且1月国际起降架次占比达到20%左右,国内航线的起降架次已经远高于1月份的水平。

从旅客吞吐量指标来看,其复苏程度滞后于飞机起降架次,差距最大的6月落差达25.4个百分点,到8月有所收窄,但是,仍然落后于飞机起降架次12.9个百分点。

从某种程度上来说,飞机起降架次代表了航空运输市场供给侧,而旅客吞吐量代表了航空运输市场需求侧。旅客吞吐量复苏滞后表明,虽然航空公司、机场在积极主动地加大投入,但民众出行意愿的复苏跟不上,中国民航运输市场仍然受到疫情的较大影响。

其次,国内机场复苏程度存在显著的地区差异,中西部地区机场成为航空市场复苏的“领头羊”。

笔者以2020年1月国内各地区机场飞机起降架次为基础,测算2~8月各地区机场起降架次的复苏程度,数据见表2。从表2可以看出,西部地区和中部地区复苏最快,在6月份就已经超过1月的水平,生产恢复势头良好。相对而言,东北地区复苏最慢,直到8月仍然大幅度低于1月份水平。而市场规模最大的东部地区到8月份已经基本恢复到1月的生产水平。

第三,中型机场复苏最快,骨干机场和支线机场复苏相对较慢。在民航业内,一般把旅客吞吐量1000万人次以上的机场称为骨干机场,200万~1000万人次之间的机场称为中型机场,200万人次以下的称为支线机场。根据中国民航局的数据,2019年底国内共有运输机场238个,其中骨干机场39个、中型机场35个、支线机场164个。表3是2020年2~11月中国民航机场起降架次复苏程度。

从表3可以看出,从2020年7月开始,国内中型机场飞机起降架次已经全面达到了2020年1月的水平,复苏程度最快,骨干机场和支线机场的复苏程度相对较慢。中国民航局2020年冬春航班计划显示,国内机场计划班次与2019年基本持平,中型机场和支线机场航班计划增幅分别达到13%、9%,而骨干机场尽管国际航班有所减少,整体也有小幅增长。在2020年冬天,国内中小机场似乎已经迎来了复苏的春天。

骨干机场:

如何提升生产保障能力

在中国民航机场体系中,北京、上海、广州为三大门户复合枢纽机场;重庆、成都、武汉、郑州、沈阳、西安、昆明、乌鲁木齐为八大区域枢纽机场;深圳、南京、杭州、青岛、大连、长沙、厦门、哈尔滨、南昌、南宁、兰州、呼和浩特为十二大干线机场。这种多层次的机场定位是国内骨干机场发展的指针。

国内6亿人次以上航空旅客运输需求和有效的疫情控制,为骨干机场的复苏提供了坚实的市场基础。同时,行业主管部门放松了疫情期间航班时刻管制,允许航空公司利用原有国际航线时刻执飞国内航线,也推动了国内骨干机场复苏。到2020年底,国内骨干机场起降架次较快地达到了2019年同期水平。这时,骨干机场面临两大问题:

一是骨干机场的资源保障能力问题。目前,骨干机场生产量接近疫情前水平,机场时刻资源的稀缺性已经显现。后疫情时代,国内骨干机场应该如何提升保障能力,为后续航空市場全面复苏发展做好资源准备。

二是骨干机场国际航线发展定位问题。近年来,国内各地机场更加积极地拓展国际航线,包括制定更倾向于国际航线的时刻资源分配政策、配合地方政府给予国际航线更多的补贴支持,实现机场国际航线跨越式发展。

但是,中国民航国际航线最终经营结果是什么呢?仅2019年,中国民航国际航线亏损额高达280亿元,除了北上广三大门户机场之外,其余国内枢纽机场国际航线普遍存在频次低与持续发展性差等问题,成为航空运输企业的“包袱”,也给地方财政造成了巨大压力。

后疫情时代,国际航空市场可预期性难以确定,相当数量的骨干机场如何在“双循环”经济发展格局下重新定位国际航线发展网络,是必须解决的问题。

中型机场:如何再提升再发展

中型机场大多位于所在省份的地级城市,经济实力弱于省会城市,属于省级区域内的经济中心或者旅游城市,如江苏的无锡、内蒙的包头、湖南的张家界等。2010~2019年,国内中型机场平均旅客吞吐量增幅达16%,较全民航平均增速高6个百分点,发展势头很猛。

在后疫情时代,中型机场值得关注的问题主要有二:一是如何吸引航空公司设置过夜基地,提高机场资源利用率。从航线运营性质而言,国内骨干机场或者是航空公司的过夜基地,或者是其分(子)公司驻地,而中型机场很少是航空公司的基地或者过夜基地。

这两者之间的差异,导致国内中型机场早高峰航班量占比仅相当于全天航班量的11%,而骨干机场同时段的航班量占比达到了20%。中型机场航线运营的“过站性质”航班,使之缺乏早高峰出港航班,也就决定了其基本没有晚高峰进港航班,使得机场的运营时间段远低于骨干机场,资源利用效率相对较低。

二是中型机场的保障能力仍需提高。中型机场的航班平均座级为150座,而骨干机场的平均座级是173座(相当于空客A321级别的飞机)。从表象上来讲,这是因为中型机场的航空市场规模相对有限,但是,从另一个方面來说,国内中型机场以4C级机场为主,无法提供对更大座级飞机的保障能力,使得中型机场在市场需求强劲之时,只能靠增加航班来增加投入,使得航空公司在对中型机场航线增班上极其“纠结”——不增航班,会失去在中型机场的发展机会;增加航班,又会减少其余航线的投入机会。如果中型机场有更大的保障能力,航空公司完全可以通过更换机型,实现对中型机场的运力增投。

因此,中型机场的发展需要通过提升保障能力,为后续发展提供支撑。相对强大的保障能力,能为后期吸引航空公司设立过夜基地或者分(子)公司创造条件,促进机场自身的持续发展。

支线机场:如何持续发展壮大

支线机场是中国民航运输体系的重要组成部分,不少支线机场是当地经济发展的重要推手,较为典型的如四川稻城、九寨,新疆的支线机场,内蒙古自治区呼伦贝尔东山机场等。

2020年,纳入民航局补贴支持的支线机场高达174个,全部支线机场年旅客吞吐量在8000万人次左右,占国内总体市场约6%,仅相当于首都国际机场2019年的80%,单个支线机场年均旅客吞吐量仅有51万人次,日均始发航班量不足8个。

那么,在支线机场的成长道路上有哪些挑战?

首先,是对支线机场的政策支持问题。目前,中国民航局给予支线市场两方面的支持:一是直接给予支线机场补贴;二是给予支线航线补贴。中国民航局2021年给予补贴的支线机场(含通用机场)数量已经增长到202个,补贴金额高达24.7亿元。经测算,中国民航局已经将从支线机场相关市场征收的民航发展基金全部用于支线市场补贴,后期在资金上很难有提升空间。

其次,是支线机场的市场发展问题。从支线机场航线结构比例分析,支线机场与国内骨干机场之间的航班占据支线机场85%的市场份额,支线机场发展与骨干机场有较强的关联性。

近年来,不少支线机场抓住发展契机,主动开发市场,实现了新的跨越。昔日的支线机场如南通、常州、绵阳等地机场,通过更为积极的市场营销,实现了从支线机场到中型机场的转变。但在现阶段骨干机场时刻资源紧张的背景下,支线机场如何因地制宜,借鉴别家机场发展的成功经验,继续开拓市场,是支线机场必须回答的问题。

最后,是支线机场的保障能力问题。国内支线机场以4C级机场为主,只能接收空客A320或者波音737及以下机型。现实问题是,骨干机场平均航班座级已超过165座,支线机场的保障能力与航空公司的飞机资源配置出现了偏差,支线机场需要大力提升保障能力,改善运营环境,以“筑巢引凤”。

当前,国家已经明确了建设国内大循环为主、国内国际双循环相互促进的新发展格局,国内骨干机场特别是枢纽机场理应主动适应新发展格局,以更加积极的姿态服务于国内市场发展,做强做大国内市场;在有可持续发展前景基础上拓展国际航线市场的开发,做航空市场秩序的“稳定者”与“建设者”。

中型机场和支线机场经营相对困难,但是,有国内庞大的市场做支撑,同时国内经济发展走向高质量发展新阶段,对航空运输的需求日渐提高,中型机场和支线机场完全可以采取更加主动的行动,对内提升保障能力,对外实现市场发展的新突破。