山西国有装备制造企业发展状况研究

2020-02-22王杰敏

□鲁 欣,王杰敏

(1.东北大学 工商管理学院,辽宁 沈阳 110167;2.山西经济管理干部学院,山西 太原 030024)

装备制造业是国民经济的重要组成部分,被称为“制造业的核心”“工业的心脏”[1],是推动经济高质量发展的重要引擎[2]。近年来,山西致力于资源型经济的转型发展,依托良好的工业基础,现代制造业一直是山西经济转型发展的主要方向,国务院印发的《关于支持山西进一步深化改革促进资源型经济转型发展的意见》明确指出,“全国重要的现代制造业基地”是山西国家资源型经济转型综合配套改革试验区建设的主要目标之一[3]。在山西省人民政府发布的《中国制造2025山西行动纲要》中,提出将从四大产业着手,实现山西制造业发展的战略目标,其中排在首位的产业即为先进装备制造业[4]。

在这一背景下,全面掌握山西装备制造业的发展状况,尤其是了解山西装备制造业中国有企业的总体情况,分析其发展过程中表现出的特征和趋势,对新常态下培育山西国有装备制造企业的新动能,促进山西装备制造业的高质量发展,进而推动山西经济的转型升级都具有重要意义。

1 相关概念

“装备制造业”是我国独有的概念,最早在1998年的中央经济工作会议上被明确提出。目前,对于装备制造业的概念,各方的认识不尽相同,尚无一致的定义和范围界定,在相关的政府部门工作报告和各种研究报告中,对装备制造业给出了多种定义[5]。

在实际的社会经济活动中,各经济活动主体主要以国民经济行业分类标准来划分其所在的经济部门进而统计相关经济指标。依据装备制造业的有关标准,在国民经济行业分类中有明确的行业分类与装备制造业进行对应。大部分的学者也是依照装备制造业在国民经济行业分类中的对应行业来划定装备制造业的研究界限,进而展开研究的[6-19]。

鉴于此,本文认为装备制造业是为国民经济各部门进行简单再生产和扩大再生产提供工具的生产制造部门[5]。装备制造业包括金属制品业、通用设备制造业、专用设备制造业、交通运输设备制造业、电气机械和器材制造业、计算机/通信和其他电子设备制造业、仪器仪表制造业、金属制品/机械和设备修理业等八个大类[20]。

2 研究方法及数据选取

为了全面研究山西国有装备制造企业的发展状况,本文从装备制造业的发展状况入手,以山西装备制造业的发展状况为重点,选取主要装备制造企业的单位数量、资产、主营业务收入三个方面的指标,从全国、全省两个维度,构成装备制造业的八个行业,通过对相关指标数据的比例分析及对比分析,全面揭示了山西装备制造业的发展情况及山西国有装备制造企业的特征趋势。

由于国民经济行业分类标准在2011年进行了较大调整,2011年以前装备制造业在国民经济行业分类中对应为金属制品业、通用设备制造业、专用设备制造业、交通运输设备制造业、电气机械及器材制造业、通信设备/计算机及其他电子设备制造业、仪器仪表及文化/办公用机械制造业七个行业(GB/T4754-2002[废止]),2011年以后对应为金属制品业、通用设备制造业、专用设备制造业、汽车制造业、铁路/船舶/航空航天和其他运输设备制造业、电气机械和器材制造业、计算机/通信和其他电子设备制造业、仪器仪表制造业、金属制品/机械和设备修理业等九个行业(GB/T4754-2011[废止]、GB/T4754-2017),其中汽车制造业、铁路/船舶/航空航天和其他运输设备制造业由原来的交通运输设备制造业分解而成,两者相加即为交通运输设备制造业。在各统计年鉴的统计分类上,《山西统计年鉴》于2011年开始使用九大类的行业分类标准,《中国统计年鉴》于2012年开始使用新的标准。同时,统计年鉴中对规模以上工业企业的划分标准在2011年也有较大调整,由以前的年主营业务收入500万元以上上调至年主营业务收入2000万元以上。综合考虑上述因素,本文的数据主要选自2012—2019年的《山西统计年鉴》和2013—2019年的《中国统计年鉴》。

3 山西装备制造业发展总体情况

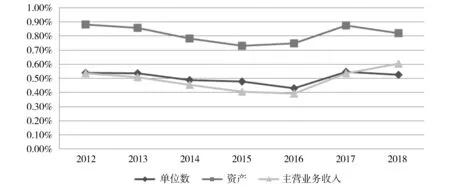

通过对2012—2018年山西主要装备制造企业的单位数、资产总计和主营业务收入三项指标与同期全国主要装备制造企业的同类指标的比对可以看到(见图1):单位数方面,山西装备制造企业在全国装备制造企业总体中占比较低,呈现出相对平稳的趋势,在0.5%上下小幅波动;资产占比稍高,但也仅仅在0.8%左右徘徊;主营业务收入占比也较低,在2016年降至最低后开始呈现上升趋势,2018年占比首次超过了单位数占比,总体呈现出“V”字形特征。由此反映出山西规模以上装备制造企业数量偏少,但企业体量较大,盈利能力在逐渐增强。

图1 山西省装备制造企业在全国装备制造企业中的占比情况(资料来源:根据《中国统计年鉴》《山西统计年鉴》相关数据整理而成)

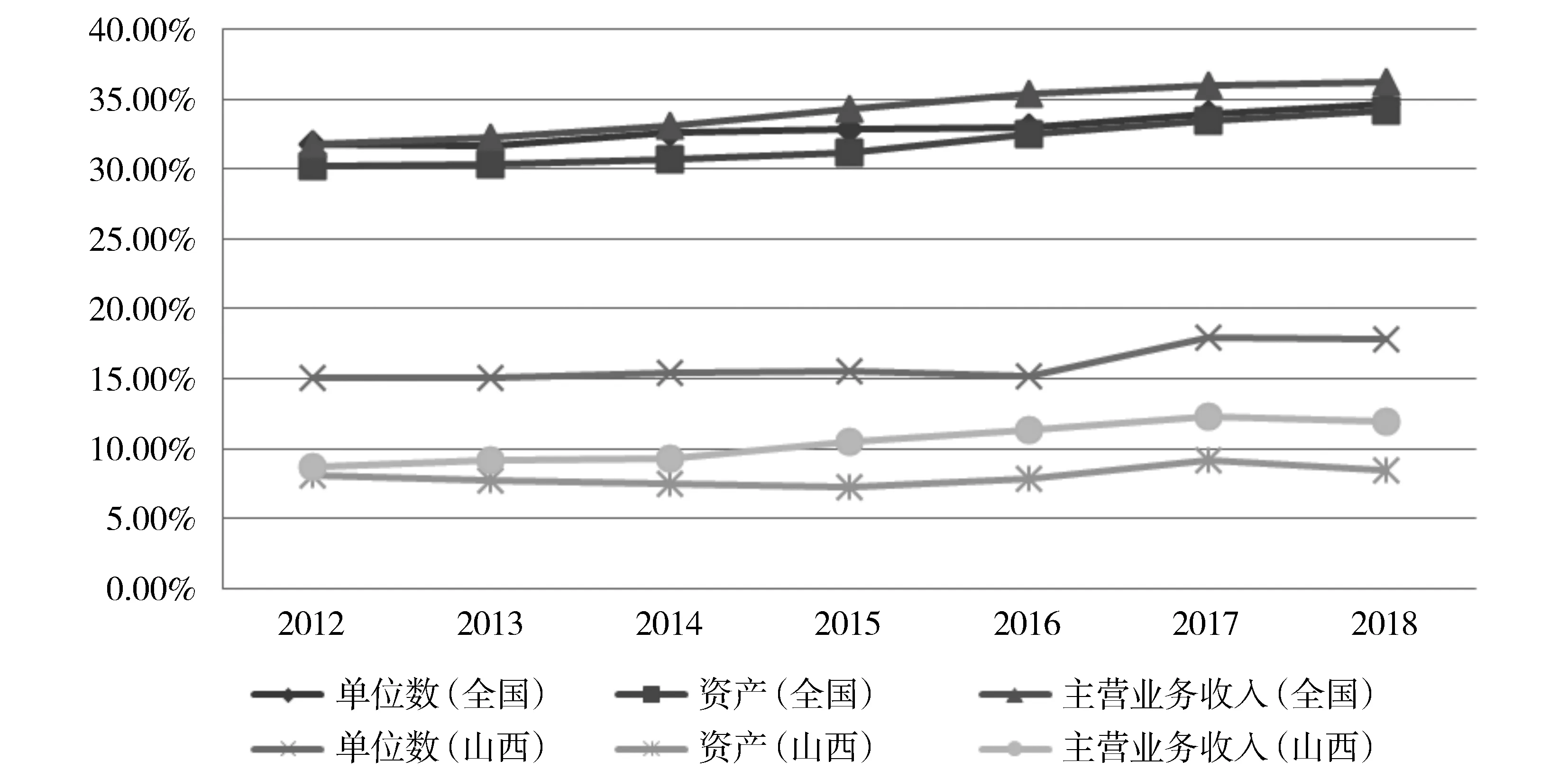

通过对装备制造企业在总体工业企业中的占比情况的对比可以看到(见下页图2):全国总体装备制造企业在工业企业中的单位数、资产、主营业务收入占比非常接近,呈现缓慢上升的趋势,其中主营业务收入占比略高于单位数和资产的占比;山西的情况与全国总体差异较大,单位数、资产、主营业务收入三项占比均远低于全国总体水平,且三者之间的差异也远大于全国总体上三者之间的差异水平,其中占比最高的为单位数,其次为主营业务收入,再次为资产。由此反映出山西装备制造业在全省工业中的分量还不足,各个方面都还有很大的提升空间。

图2 装备制造企业在总体工业企业中的占比情况(资料来源:根据《中国统计年鉴》《山西统计年鉴》相关数据整理而成)

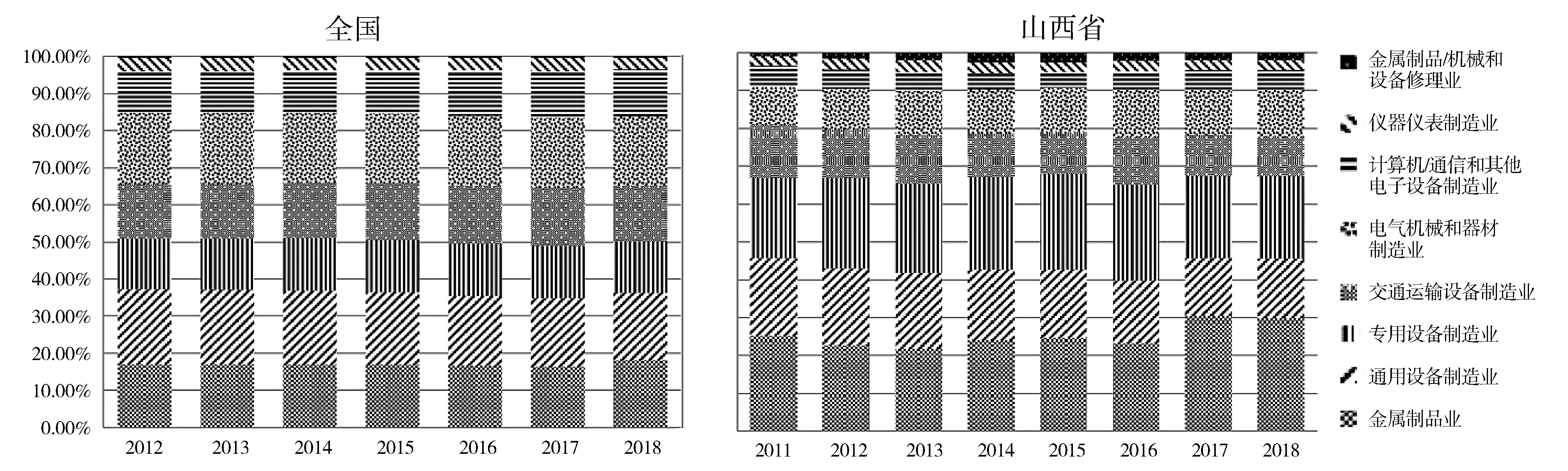

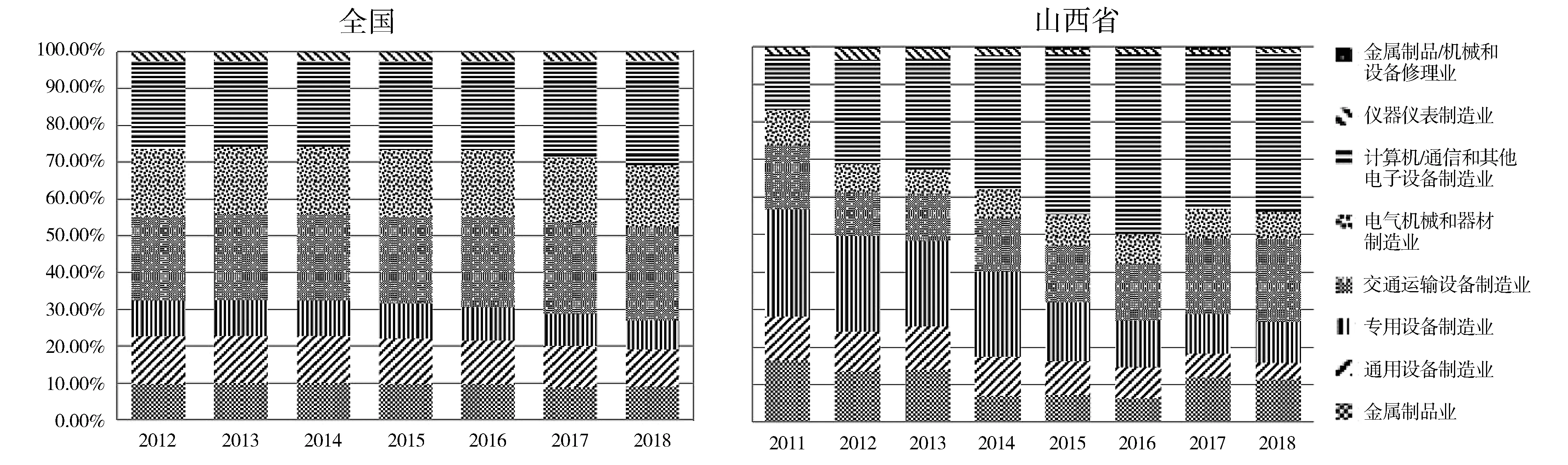

为了更清晰地了解山西装备制造业的发展状况,通过对全国和山西装备制造业八个分类行业的构成比例进行对比(图3~5),可以看到单位数方面(见下页图3),全国总体上八个行业比例基本保持稳定,变动不大,金属制品业、通用设备制造业、电气机械和器材制造业三个行业的企业数占比较大,仪器仪表制造业、金属制品/机械和设备修理业两个行业单位数占比较小;山西的情况有所不同,约70%的企业集中在金属制品业、专用设备制造业、通用设备制造业三个行业,且金属制品业、专用设备制造业两个行业的占比远高于全国总体水平,还有进一步上升的趋势,有近一半以上的企业集中在这两个行业,整体上行业的比例变化受金属制品业、专用设备制造业、通用设备制造业三个行业比例变化的影响变动明显。

图3 装备制造业八个细分行业构成比例——单位数(资料来源:根据《中国统计年鉴》《山西统计年鉴》相关数据整理而成)

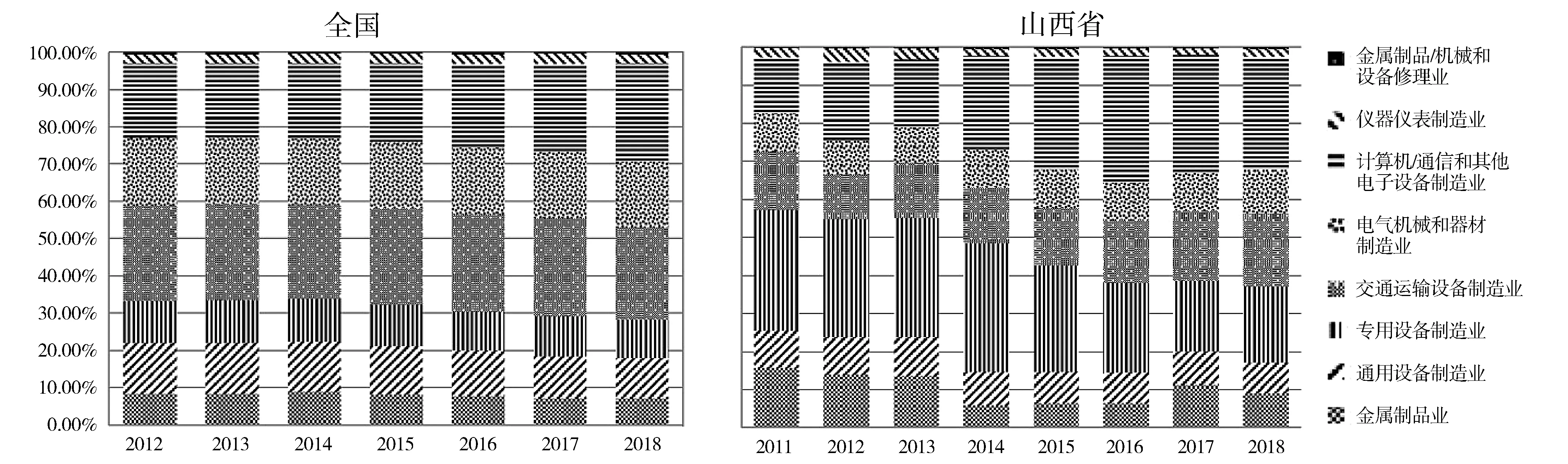

如下页图4所示,资产方面,全国总体上表现出计算机/通信和其他电子设备制造业占比逐步扩大,其他行业保持相对稳定有小幅降低的局面,资产主要集中在计算机/通信和其他电子设备制造业、交通运输设备制造业、电气机械和器材制造业三个行业;山西装备制造业八个行业的资产分布变化明显,计算机/通信和其他电子设备制造业占比大幅增加,2015年开始超过专用设备制造业跃升至第一位,专用设备制造业的占比下降较多,但仍然处于第二的位置,近一半的资产集中在计算机/通信和其他电子设备制造业、专用设备制造业这两个行业,另外,交通运输设备制造业占比呈现持续增加的趋势。

图4 装备制造业八个细分行业构成比例——资产(资料来源:根据《中国统计年鉴》《山西统计年鉴》相关数据整理而成)

如下页图5所示,主营业务收入方面,全国总体上的表现与资产占比情况相似;山西的整体趋势也与资产占比的变化相似,但计算机/通信和其他电子设备制造业、交通运输设备制造业占比变动幅度更大,交通运输设备制造业的占比超过了专用设备制造业,位列第二,2018年,计算机/通信和其他电子设备制造业的主营业务收入占装备制造业整体的四成多,占据了绝对的领先地位。

图5 装备制造业八个细分行业构成比例——主营业务收入(资料来源:根据《中国统计年鉴》《山西统计年鉴》相关数据整理而成)

由此可见,山西装备制造企业在金属制品业、专用设备制造业、通用设备制造业三个行业更为集中,计算机/通信和其他电子设备制造业、交通运输设备制造业两个行业在资产积累和主营业务创收能力上领先于其他行业,特别是发展迅速的计算机/通信和其他电子设备制造业,是山西装备制造业中的亮点。

4 山西国有装备制造企业发展总体情况

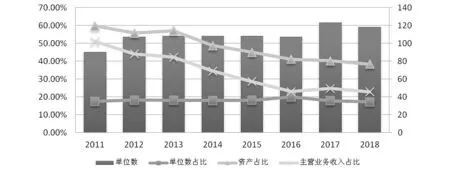

通过对《山西统计年鉴》中装备制造业内的国有控股企业的单位数、资产、主营业务收入三项指标与整个行业的情况进行对比,可以看到(见图6):山西国有装备制造企业在数量上变动不大,单位数的占比变动也不大,维持在18%左右;资产占比远高于单位数占比,但呈逐年下降的趋势,2014年跌至50%以下,2018年又继续跌至了40%以下,下降趋势有变缓的倾向;主营业务收入占比介于资产占比和单位数占比之间,与资产占比呈同方向变动,但下降幅度更大,由最初的接近资产占比向接近单位数占比转换。这反映出山西国有装备制造企业是行业的重要组成部分,企业体量较大,但主营业务盈利能力不强,对整个行业的影响力正在下降。

图6 山西装备制造业中国有企业的总体情况(资料来源:根据《山西统计年鉴》相关数据整理而成)

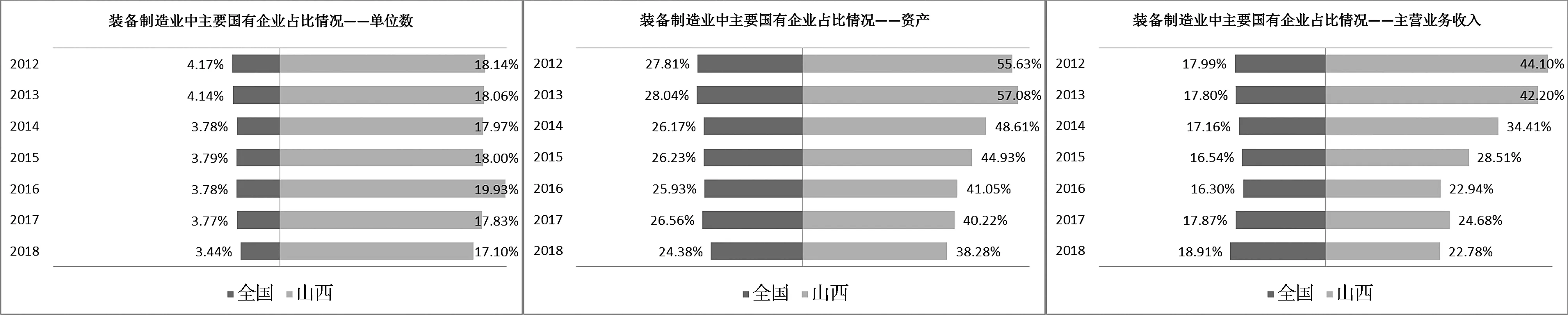

通过对山西国有装备制造企业在行业中的占比与全国国有装备制造企业在行业中的占比进行比较,可以看到(见下页图7):总体上全国装备制造业中国有企业数量占比较低,并呈现持续降低的趋势,山西装备制造业中国有企业数量占比远高于全国总体水平,接近全国总体水平的5倍;资产方面,山西国有装备制造企业也高于全国总体水平,但两者的差距要远小于数量上的差距,全国和山西的国有装备制造企业在行业中的资产占比均在下降,但山西的下降趋势更为明显;主营业务收入方面,山西国有装备制造企业高于全国总体水平,但全国的占比在小幅下降后出现了稳步快速回升,并超过了以前的水平,而山西国有装备制造企业主营收入在行业的占比呈大幅下降的趋势,2018年仅比全国的总体水平高了不到4个百分点。由此反映出在装备制造业中,山西的国有企业发挥着更为重要的作用,但是这种重要性正随着资本和主营业务收入占比的下降而逐渐降低。

图7 国有企业在全国和山西装备制造业中占比情况对比(资料来源:根据《中国统计年鉴》《山西统计年鉴》相关数据整理而成)

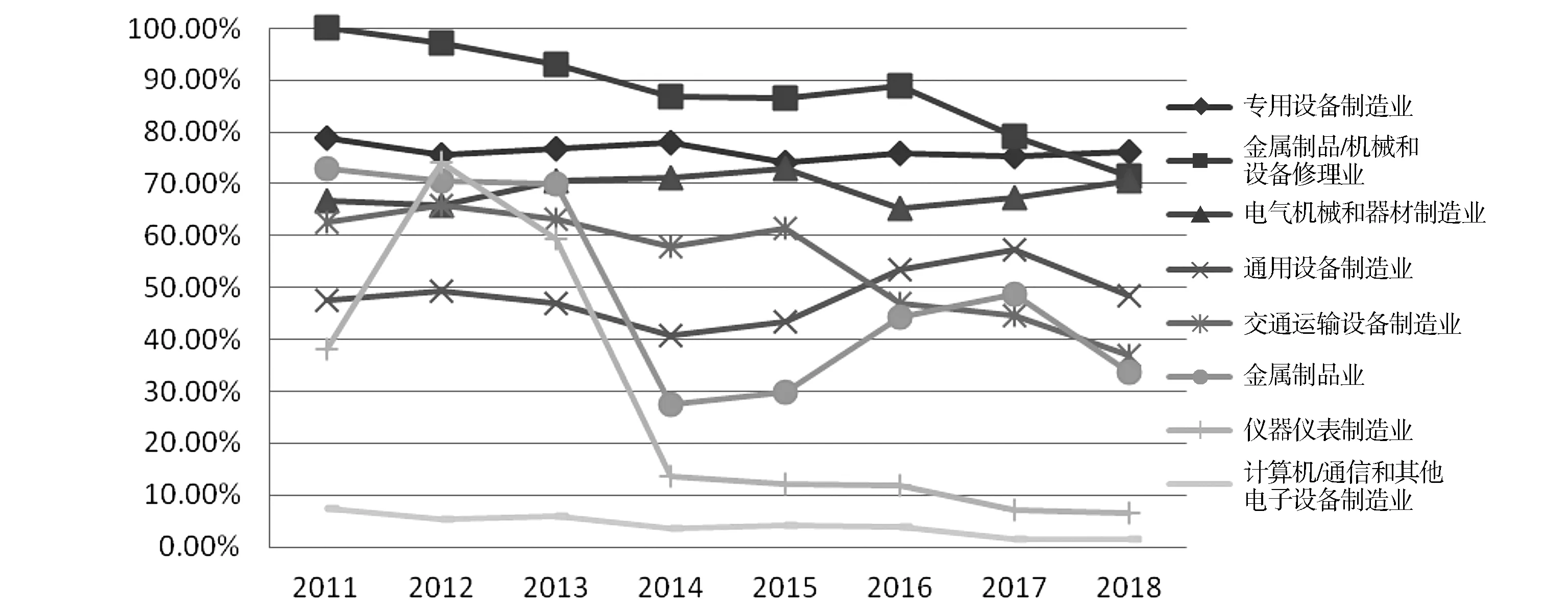

通过对山西国有装备制造企业在八个分类行业中的占比情况进行对比(图8~10),可以更清晰地看到山西国有装备制造企业在具体行业的发展状况。

单位数方面(见图8),金属制品/机械和设备修理业中国有企业占比最高,但呈逐渐下降的趋势,占比自2011年的100%逐步下降到2018年的60%;专用设备制造业、交通运输设备制造业、仪器仪表制造业三个行业的国有企业占比也较高,大致稳定在20%~30%之间,其中专用设备制造业国有企业占比呈小幅稳步上升的趋势,交通运输设备制造业的国有企业占比在经历了2016年以前的持续增长后开始下滑,仪器仪表制造业国有企业占比波动稍大;电气机械和器材制造业、通用设备制造业国有企业占比在15%左右波动;计算机/通信和其他电子设备制造业、金属制品业的国有企业占比较低,长时间维持在10%以内。

图8 山西装备制造业细分行业国有企业占比——单位数(资料来源:根据《山西统计年鉴》相关数据整理而成)

资产方面(见下页图9),在各行业中国有企业资产的占比经历了前期波动后,逐渐形成了三个梯队,专用设备制造业、金属制品/机械和设备修理业、电气机械和器材制造业三个行业中70%以上的资产集中在国有企业中;通用设备制造业、交通运输设备制造业、金属制品业三个行业的国有企业资本占比在30%~60%的区间波动;仪器仪表制造业、计算机/通信和其他电子设备制造业两个行业的国有企业资产占比在持续下降,仪器仪表制造业国有企业资产占比从2012年开始一路下滑,下降幅度大,但趋势逐渐变缓,近两年降至10%以内,计算机/通信和其他电子设备制造业中国有企业占比最低,2017年以后不到2%。

图9 山西装备制造业细分行业国有企业占比——资产(资料来源:根据《山西统计年鉴》相关数据整理而成)

主营业务收入方面(见下页图10),金属制品/机械和设备修理业中国有企业占比曾一直保持在90%以上,但2016年以后呈快速下降的趋势,到2018年降至70%以下;电气机械和器材制造业、专用设备制造业中国有企业主营业务收入占比在经历了前期波动后逐步稳定在60%以上的水平;通用设备制造业、交通运输设备制造业、金属制品业中的国有企业主营业务收入占比变化较大,通用设备制造业占比在降至20%后持续回升到了40%以上,交通运输设备制造业呈现持续下降的趋势,占比从60%以上降至30%以下,金属制品业在2014年出现了大幅下降,随后缓慢上升,2018年又出现了下降,但幅度较2014年小很多;仪器仪表制造业中国有企业主营业务收入占比下降趋势明显,2018年降至10%以内;计算机/通信和其他电子设备制造业的国有企业主营业务收入占比自2012年开始就一直低于3%,2017年后进一步下降,占比不到0.5%。

图10 山西装备制造业细分行业国有企业占比——主营业务收入(资料来源:根据《山西统计年鉴》相关数据整理而成)

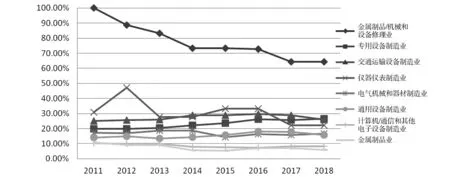

以上结果表明,在装备制造业的八个行业中,山西国有企业在金属制品/机械和设备修理业、专用设备制造业、电气机械和器材制造业三个行业内的影响较大;交通运输设备制造业中国有企业占有一定比例,但资产规模相对较低,对行业的影响有限;金属制品业、通用设备制造业中国有企业数量比例较低,但企业资产规模较大,对行业有一定的影响力;仪器仪表制造业中有一定数量的国有企业,但国有企业资产规模小,行业影响力较小;计算机/通信和其他电子设备制造业中国有企业分量很小,行业发展受国有企业影响也很小。

为了更进一步了解山西国有装备制造企业在八个分类行业中的发展状况,本文分行业对山西国有企业在行业的占比与全国总体国有企业在同行业内的占比情况进行了对比,结果如图11~18所示,具体情况如下。

4.1 金属制品业

如图11所示,山西金属制品业中国有企业数量、资产和主营业务收入三项指标的占比均远高于全国金属制品业中国有企业的占比情况,山西国有企业相关指标的变动情况上文已经讨论,不再复述。全国金属制品业中的国有企业数量占比呈现小幅下降较为稳定趋势,资产占比和主营业务收入占比也较为稳定,呈现波动下降的趋势,波动幅度不大。此结果表明山西金属制品业中的国有企业对行业的影响水平要高于全国的总体水平,但领先性在逐步下降。

图11 金属制品业中主要国有企业占比情况(资料来源:根据《中国统计年鉴》《山西统计年鉴》相关数据整理而成)

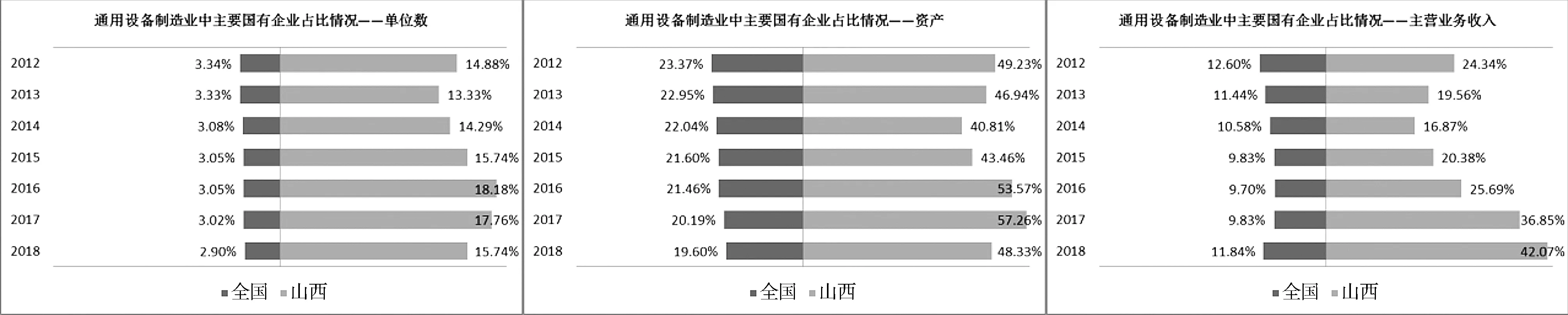

4.2 通用设备制造业

如图12所示,山西通用设备制造业中的国有企业数量、资产和主营业务收入三项指标的占比均高于全国通用设备制造业中国有企业的占比情况。全国通用设备制造业中的国有企业数量占比和资产占比均呈小幅下降趋势,而主营业务收入占比的变动在全国和山西国有企业表现的情况则趋同,山西通用设备制造业中的国有企业主营业务收入占比变化幅度远大于全国的总体水平,两者的差异水平持续拉大。表明山西通用设备制造业中的国有企业对行业的影响力高于全国总体水平,且领先性在进一步扩大。

图12 通用设备制造业中主要国有企业占比情况(资料来源:根据《中国统计年鉴》《山西统计年鉴》相关数据整理而成)

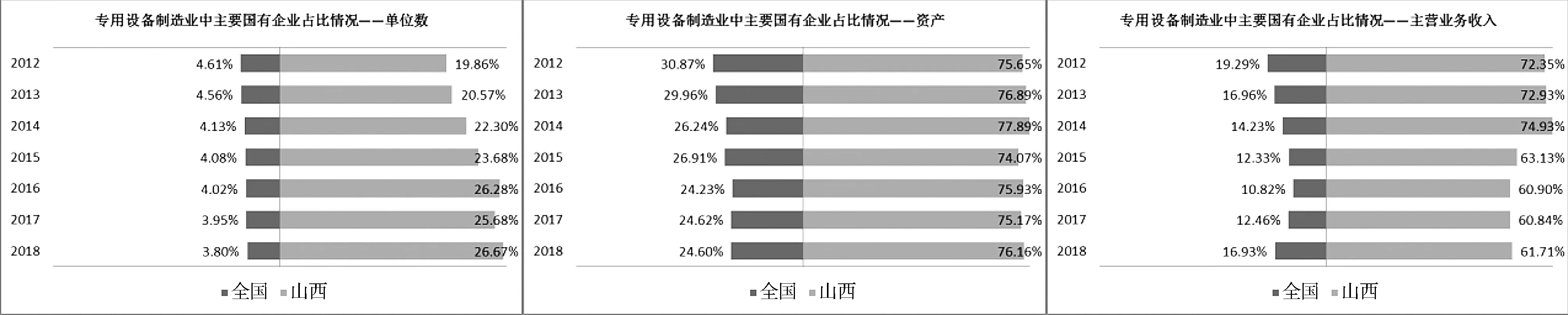

4.3 专用设备制造业

如图13所示,山西专用设备制造业中的国有企业数量、资产和主营业务收入三项指标的占比均高于全国专用设备制造业中国有企业的占比情况。全国专用设备制造业中的国有企业数量占比呈小幅下降的趋势,与之相反,山西专用设备制造业中的国有企业数量占比呈稳步上升的趋势;资产占比的变化情况两者大体相同;主营业务收入占比在一起下降后又同步回升,但全国总体的回升幅度明显高于山西国有专用设备制造企业的情况。由此看出,山西专用设备制造业中的国有企业对行业的影响力高于全国总体水平,领先性还在继续维持。

图13 专用设备制造业中主要国有企业占比情况(资料来源:根据《中国统计年鉴》《山西统计年鉴》相关数据整理而成)

4.4 交通运输设备制造业

如图14所示,山西交通运输设备制造业中的国有企业数量占比远高于全国交通运输设备制造业中的国有企业占比,但资产占比和主营业务收入占比近年来却低于全国总体水平,且这两个指标的占比都呈现快速下降的趋势,而全国总体上保持相对稳定,造成差距持续拉大,尤其是山西国有交通运输设备制造企业随着资产占比的下降主营业务收入占比持续下降,而全国国有交通运输设备制造企业的主营业务收入占比却在稳步上升。此情况说明山西交通运输设备制造业中的国有企业在行业的影响力较小,低于全国总体水平,并且影响力在持续减弱。

图14 交通运输设备制造业中主要国有企业占比情况(资料来源:根据《中国统计年鉴》《山西统计年鉴》相关数据整理而成)

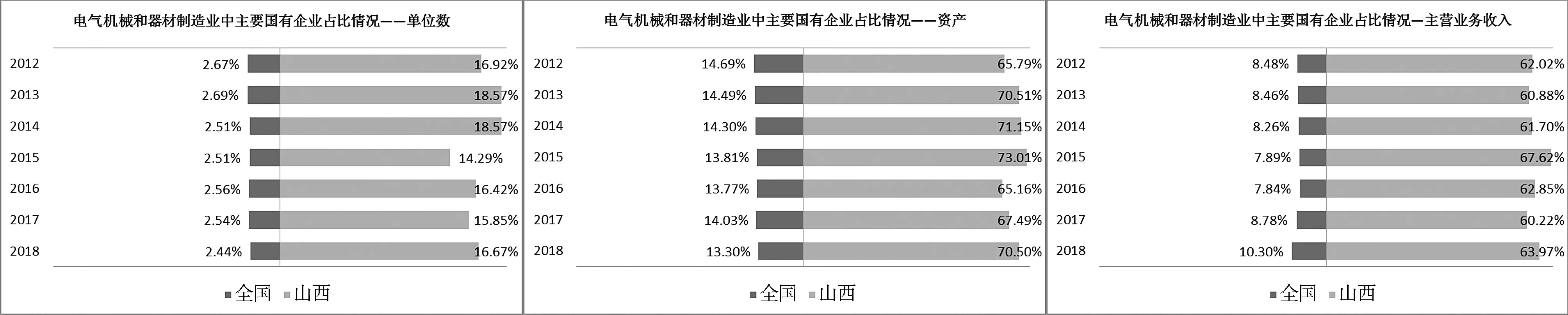

4.5 电气机械和器材制造业

如图15所示,山西电气机械和器材制造业中的国有企业数量、资产和主营业务收入三项指标的占比均远高于全国电气机械和器材制造业中国有企业的占比情况,且两者在三个方面的占比都呈现较为稳健的情况,变动不大。此情况表明山西国有电气机械和器材制造企业对行业影响力强,远高于全国总体水平,保持着持续的领先性。

图15 电气机械和器材制造业中主要国有企业占比情况(资料来源:根据《中国统计年鉴》《山西统计年鉴》相关数据整理而成)

4.6 计算机/通信和其他电子设备制造业

如图16所示,山西计算机/通信和其他电子设备制造业中的国有企业数量占比略高于全国计算机/通信和其他电子设备制造业中的国有企业数量占比,两者都呈小幅下降的趋势;山西计算机/通信和其他电子设备制造业中的国有企业资产占比和主营业务收入占比均远小于全国计算机/通信和其他电子设备制造业中的国有企业资产占比和主营业务收入占比。山西国有计算机/通信和其他电子设备制造企业和全国国有计算机/通信和其他电子设备制造企业在行业的资产占比均呈现下降的趋势,但山西下降的速度更快,由此造成两者的差距进一步拉大;山西国有计算机/通信和其他电子设备制造企业主营业务收入占比总体呈下降趋势,而全国国有计算机/通信和其他电子设备制造企业主营业务收入却呈现稳步上升的趋势,两者差距继续扩大。此情况表明山西国有计算机/通信和其他电子设备制造企业对行业影响力很低,远低于全国总体水平,且影响力还在持续减弱。

图16 计算机等电子设备制造业中主要国有企业占比情况(资料来源:根据《中国统计年鉴》《山西统计年鉴》相关数据整理而成)

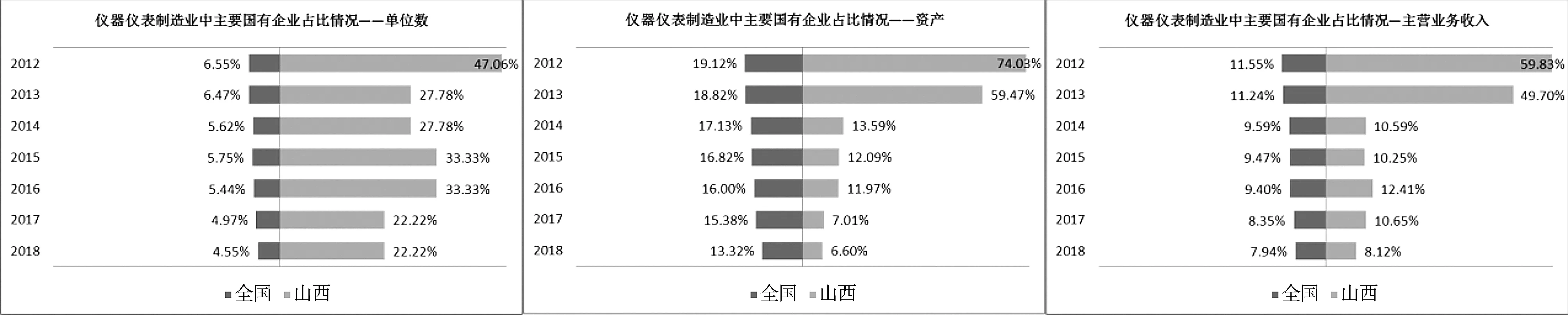

4.7 仪器仪表制造业

如图17所示,山西仪器仪表制造业中的国有企业数量占比高于全国仪器仪表制造业中国有企业的数量占比,都呈现下滑的趋势;山西仪器仪表制造业中的国有企业资产占比和主营业务收入占比在前期均远高于全国总体水平,但均在2014年突然大幅下降,近期的资产占比略低于全国总体水平,主营业务收入占比略高于全国总体水平,且都呈现与全国总体水平相同的变化趋势。此情况表明山西国有仪器仪表制造企业曾经有很强的行业影响力,但现在的影响力明显减弱,和全国总体水平相当,且有进一步减弱的趋势。

图17 仪器仪表制造业中主要国有企业占比情况(资料来源:根据《中国统计年鉴》《山西统计年鉴》相关数据整理而成)

4.8 金属制品、机械和设备修理业

如图18所示,山西金属制品/机械和设备修理业中的国有企业数量占比高于全国金属制品/机械和设备修理业中国有企业的数量占比,但两者呈反向发展趋势,山西国有企业占比下降而全国国有企业占比在上升;行业中山西国有企业的资产和主营业务收入占比均与全国呈反方向变动,即山西在降低,而全国在上升。此情况表明山西国有金属制品/机械和设备修理企业在行业的绝对优势正在减弱。

图18 金属制品/机械和设备修理业中主要国有企业占比情况(资料来源:根据《中国统计年鉴》《山西统计年鉴》相关数据整理而成)

5 结论及建议

通过对山西装备制造业及山西国有装备制造业的相关指标进行全面对比分析,我们可以得到如下结论。

第一,山西装备制造业总体上规模不大,实力还有待加强,在全国装备制造业中的占比偏低,对全省整体工业发展的推动作用有限,无论在企业数量、资产规模还是在主营业务盈利能力上都有很大的提升空间。

第二,金属制品业、专用设备制造业、通用设备制造业三个行业是山西装备制造业的构成主体,但近年来计算机/通信和其他电子设备制造业、交通运输设备制造业的迅速发展,正在改变装备制造业的行业结构,对山西装备制造业的未来发展将产生深远的影响。

第三,国有企业是山西装备制造业的重要组成部分,在山西装备制造业的发展过程中起着至关重要的作用,但是随着行业的进一步发展、市场竞争的加剧,山西国有装备制造企业亟须提升自身的竞争力,在行业中发挥更大的作用。

第四,在山西的电气机械和器材制造业、专用设备制造业、通用设备制造业中,国有企业发挥着重要的引领作用,整个行业受国有企业影响较大,这些行业中的国有企业体制机制的改革、新旧动能的转换、生产技术的创新等,都会对行业的发展产生深远的影响。

第五,山西的金属制品业、交通运输设备制造业、仪器仪表制造业是曾经国有企业主导的行业,但国有企业在这三个行业中的影响力在持续下降,竞争优势逐步丧失,如何深化企业改革、转换发展方式、提升发展质量、培育发展新动能等是这三个行业中的国有企业亟待解决的关键问题。

第六,山西的计算机/通信和其他电子设备制造业不是国有企业的主导产业,行业受国有企业的影响很小,国有企业在行业中的分量很轻,但此行业却是山西装备制造业发展的重要推动力量,正在改变着山西装备制造业的产业格局,有着广阔的成长空间,为国有企业的发展提供了难得的历史机遇。

面对新时期山西经济转型发展的总体方向,新常态下建设全国重要的现代制造业基地的新任务,着眼于山西装备制造业和山西国有装备制造企业的发展状况和特征趋势,本文提出以下建议。

第一,提升山西装备制造业的整体实力,提高发展水平。对山西装备制造业的产品、企业、产业、市场四个层面进行全面、系统的谋划,通过技术创新、品牌建设、构建完整产业链、优化营商环境等方式促进山西装备制造业的快速发展。

第二,调整山西装备制造业的产业结构,优化行业配比。山西装备制造业在长期的发展过程中形成了独特的行业组合结构,应当系统分析和深入研究八个行业的特征,了解国际国内的发展趋势,依托山西的资源禀赋、工业基础等有利条件,发挥优势行业的引领作用,促进优质行业的快速发展,形成良好的行业配比结构,为山西装备制造业的高质量发展提供坚实的基础。

第三,发挥山西装备制造业的国企力量,增强市场活力。国有企业是山西装备制造业发展过程中的重要组成部分和推动力量,要充分利用国有企业在长期的行业发展中积淀的成功经验和宝贵财富,鼓励国有企业把握难得的发展机遇,不断提升自身实力,进而提升整个行业的竞争水平。

第四,深化山西装备制造业的国企改革,加快动能转换。进一步推动政府职能转变,优化营商环境,加强公共信息建设,为山西装备制造业的发展营造更加开放和公平的环境,带动国有企业更深层次的改革,破除限制国有企业发展的禁锢,培育新动能,推动行业的创新驱动发展。