食品上市公司并购绩效研究

2020-02-14黄恩李茁岚

黄恩 李茁岚

摘 要:随着经济全球化的发展,我国食品企业的竞争加剧,为了维持自身长远发展,它们纷纷走上了并购的道路。以H上市公司的并购案例为研究对象,用事件研究法分析其短期绩效,用会计指标法探讨其长期绩效,研究并购后H公司的成绩与问题,并总结案例相关启示。

关键词:食品上市公司;并购绩效;事件研究法;会计指标法

中图分类号:F27 文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.05.031

0 引言

在经济快速发展的背景下,企业要想长久发展,必须克服诸多挑战。对于食品企业,由于消费者对食品质量的要求越来越高,竞争日趋激烈。食品企业为了避免被淘汰的风险,纷纷寻求更好的发展模式,并购成为它们选择的一种重要方式。然而并购并不意味着企业一定能达到预期效果,很多企业在并购完成后,仍然会出现许多问题,甚至巨额亏损。因此,关注企业的并购绩效成为检验并购成功与否的重要环节。本文以H公司的并购案例为研究对象,利用事件研究法和会计指标法分析其短期与长期绩效,研究并购后H公司的成绩与问题,并总结案例相关启示,为食品行业其他上市公司的发展提供参考。

1 H公司并购案例分析

1.1 并购双方简介

并购方H公司成立于2005年,是速冻鱼肉制品行业内的第一家上市公司。该公司以研发、生产和销售速冻鱼肉制品为主要业务,着力打造中高端速冻鱼肉制品第一品牌。被并购方Y公司成立于2004年,主要生产高档鱼肉制品,产品深受广大消费者喜爱。2013年12月17日,H公司发布《公告》称公司拟以最高不超过人民币1亿元的价格收购Y公司100%股权。

1.2 并购动因

第一,形成优势互补,谋求协同效应。行业产能的极速扩张,加剧了同质低价竞争,加上消费者需求的转变,使得公司积极调整产品结构,开始向高端产品转型。而Y公司正是以中高端市场为主,符合了H公司的转型需要,能与H公司的产品形成互补,并利于H公司快速占领中高端市场。同样,Y公司也能借助H公司的渠道,快速进入零售消费市场,充分释放产能,提升经营业绩,这种优势互补,使得双方能形成良好的经营协同效应。

第二,获得先进的生产技术。Y公司拥有先进的研发技术,独特的生产工艺与完善的质量管控体系。并购后H公司能获得其相关技术和经验,并快速运用到公司其他生产基地,提高产品的质量与销量,进一步占领消费市场。

第三,进一步提升竞争力。H公司通过Y公司进军中高端产品市场后,丰富了产品结构,利于H公司与竞争对手的差异化、多元化竞争。同时Y公司地理位置好,临近庞大的消费市场,利于运输成本的降低,进一步促进了H公司的价格竞争和市场占有率的扩大。

2 H公司并购绩效分析

2.1 短期绩效分析

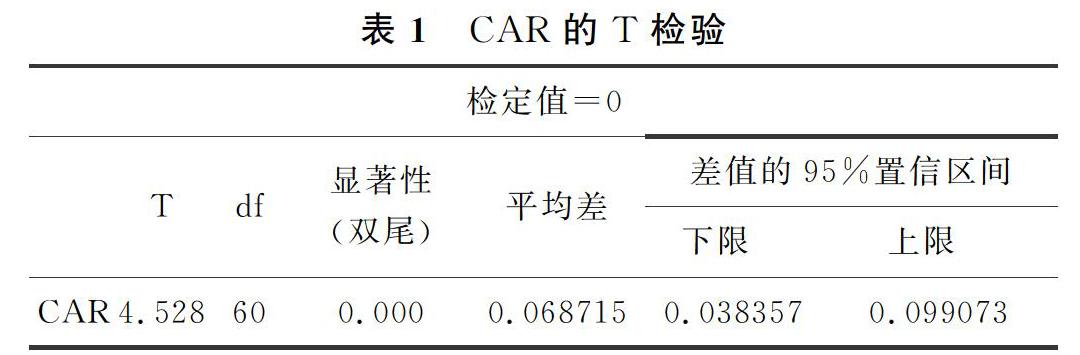

本文采用事件研究法分析短期绩效,步骤如下:(1)事件期与估计期的确定。本文选取的事件日为H公司公告日,即2013年12月17日。选取事件日前后30个交易日为事件期,事件日前150到前31个交易日为估计期。收集事件期与估计期的个股收益率Rit和市场收益率Rmt,数据均来源于国泰安数据库。(2)计算预期正常收益率。运用资本资产定价模型进行参数估计,通过SPSS软件估计出Rit=1.264Rmt。(3)计算超额收益率AR和累计超额收益率CAR,结果如图1所示。(4)对累计超额收益率进行显著性检验。由表1可知,P值小于0.05,存在累计超额收益率。(5)结果分析。从图1来看,H公司的超额收益率在整个事件期呈现波动状态。但它在公告日前几个交易日出现了较大波动,峰值达到7.61%。这可能是由于消息提前被泄露,致使超额收益率大幅上升,在一定程度反映了市场对此次并购提前做出了正面反应。公告日前,累计超额收益率基本为负数。到公告日前第二个交易日从负数迅速增长为6.51%,进一步说明并购消息可能被提前泄露,得到消息的人提前做出积极的反应,使得累计超额收益率迅速上升,一直到公告日后一个交易日达到了15.31%。在此之后,累计超额收益率开始回落,但仍然保持在9%以上,说明投资者对该并购事件的反应开始回归理性,需要观望一下,但总的还是对该事件持正面反应。随后在公告日后第11个交易日,累计超额收益率又开始快速增长,在第20个交易日达到26.43%,可能是因为H公司连续发布了关于该并购事件的有利公告,使得投资者对该并购事件更加看好,导致累计超额收益率再度上涨。之后,随着并购消息的充分消化,投资者再次回归理性,市场归于平静,累计超额收益率开始回落,但仍然维持在高水平。由此来看,此次并购事件在短期内是成功的,它产生了显著的正面效应,但是从长期来看该并购事件是否依然能带来正面效应还需进一步分析。

2.2 长期绩效分析

对于H公司长期绩效的分析,本文采用会计指标法,即通过四个财务维度分析。本文以并购完成当年为界,分别选取了并购前后两年的财务数据进行分析,结果如表2所示。

从偿债能力来看,H公司的流动比率和速动比率逐年下降,但是并购后的降幅小于并购前,说明此次并购对偿债能力有一定的积极作用。资产负债率则呈现上升趋势,并购前增幅较小,并购后增幅明显。2014年是因为并购新公司,使得资金需求量增加,同时公司增加的采购款及部分工程款尚未支付致使应付账款增长,而2016年则是因为公司回购限制性股票致使其他应付款显著增加,由此可知负债的增加使得这两年资产负债率迅速上升,致使财务风险加剧。

从营运能力来看,2012-2016年公司应收账款周转率从884.21%下降到633.90%,说明并购后公司应收账款规模有了一定的增长。同时企业为了留住客户,放宽了应收账款的收回,从而影响了应收账款周转率。并购前存货周转率从336.24%升至378.12%,并购后却呈现先下降后上升趋势,这主要是因为公司在2014年为项目投产,增加了战略库存,导致库存量同比增长,使得存货周转率下降。而2016年公司的产能利用水平提升,存货量减少,又使其呈现上升态势。H公司的总资产周转率整体呈下降趋势,并购前下降幅度较大,并购后的趋势却不太明显,主要是因为公司在2012年刚上市,为擴张的需要,需要筹集资金,使得总资产不断增加,但是营业收入的增幅却没能与其保持一致。随着公司发展的稳定,资金的需求放缓,总资产周转率也逐渐趋于平稳。

从盈利能力来看,三项指标呈现下降态势,到2015年甚至降到了负值。这主要因为2012年以来,整个行业的产能极速增加,市场竞争激烈,产品长期以低价出售的同时销量却未能达到预期。在此背景下,相应的生产成本和费用却不断增长,从而导致利润持续下降,影响了盈利能力。并购当年虽然销售额有所增加,但是并入新公司导致薪酬增加,同时新产品的推广也致使商超费用增加。2015年,公司的这种情况更加严峻。首先公司加大研发创新,新增了两条生产线,并配备相应的设备人员,导致人工成本和研发费用增加;其次公司执行积极的市场策略,新增销售人员,导致销售费用增幅较大。最后公司内部销售团队和客户的调整,使得销量和售价下降明显,这些都在一定程度上影响了公司净利润,致使盈利能力持续下降。而2016年公司通过积极探索,调整成本,优化产业结构,再加上差异化、多元化路线的优势逐渐显现,使得公司净利润增长,恢复到正值,盈利能力改善。

从发展能力来看,2012-2015年三项增长率整体呈现下滑趋势,在并购完成当年和2016年实现了增长。这可能是受行业低价竞争影响,为了稳定市场,公司加大促销力度,增加了市场费用。再加上中国经济增速放缓,消费需求下降,整个食品行业的发展都受到影响。并购完成当年,鱼极产品的销售同比翻倍增长,使得当年的增长率提升。到了2015年虽然鱼极类制品的收入保持增长,但该产品在公司占比只有10.12%,且公司的两大主要产品收入下降明显,使得公司整体的发展能力迅速下降。而2016年公司从员工、销售渠道、组织架构等方面着手,积极优化调整,改善自身盈利状况,促进了发展能力的大幅提高。

综上所述,并购前四大能力基本呈现下降态势。并购完成当年,H公司除了发展能力提高,其余三大能力依然下降。并购完成后一年,四大能力整体继续下滑,形势进一步严峻。随着并购整合的不断深入,公司的产品结构不断优化,并购完成后第二年,公司营运能力,盈利能力和发展能力得到改善,虽然较于并购前有差距,但整个趋势是好的。再加上并购后各能力的降幅基本是小于并购前的,因此此次并购对长期绩效有一定的正面效应。

3 案例启示

从该并购案例中我们可以发现,此次并购对公司短期绩效有显著的正面效应,对长期绩效有一定的正面效应。因此,通过研究本案例得出,食品上市公司要想并购成功,取得并购绩效最大化,应该做到以下几点:

第一,加强并购后的整合工作。并购顺利完成并不意味着并购就是成功的,许多食品上市公司在并购后没有维持好的绩效,这主要是因为它们在并购后没有继续关注整合工作,双方资源没有整合到位。因此,食品上市公司一定要制定合理完善的整合計划,将各项整合工作落到实处且长期关注,使得并购双方的资源能有效利用,形成多方位优势互补,提高公司绩效。

第二,提高风险防范能力。许多公司由于风险防范能力不足,会受到并购风险的影响,陷入困境,其中财务风险的影响最大。因此,食品公司要加强自身的风险防范意识和能力,制定科学合理的财务政策,拓宽融资渠道,采取多元化支付方式,减轻并购风险的影响。

第三,谨慎选择并购企业。H公司并购Y公司后,获得其先进的技术和独特的生产工艺,满足了H公司进军高端产品市场的战略需求,从而提高了竞争力。同时Y公司利用H公司的零售渠道扩大市场份额,有利于并购活动的成功。因此,食品上市公司选择并购目标企业一定要谨慎,从多方面考虑分析,选择一个合理的、资源易整合、优势能互补的目标企业。

参考文献

[1]李艳琴.“互联网+”背景下出版传媒企业并购绩效探讨——以中文传媒并购智明星通为例[J].财会月刊,2017,(14):74-78.

[2]王涓郦.光明乳业并购新莱特的绩效研究——基于事件研究法的实证分析[J].现代商业,2017,(34):79-80.

[3]张绮芸.中国平安并购案例绩效研究——基于事件研究法的实证分析[J].商讯,2018,(04).

[4]何珊.传统企业互联网并购转型绩效研究——以电广传媒为例[J].财会通讯,2019,(08):61-65.

[5]池昭梅,乔桐.中国制造业海外并购绩效研究——以旗滨集团并购马来西亚旗滨公司为例[J].会计之友,2019,(20).