全球经济政策不确定性对跨境资金流动的影响

2020-02-03李姣姣

李姣姣

【摘要】近年来,随着全球经济形势日益复杂化,全球经济政策不确定性也逐渐上升,对跨境资金流动管理也造成了冲击。利用2000~2017年全球经济政策不确定性指数和67个经济体的宏观经济数据,实证研究全球经济政策不确定性对跨境资金流动的影响机制。研究发现:一是随着全球经济政策不确定性的上升,外商直接投资净流入将会显著降低。具体来看,当全球经济政策不确定性增加一个单位标准差时,外商直接投资净流入将会显著减少0.098个单位标准差。二是全球经济政策不确定性是通过融资流动性渠道对外商直接投资净流入产生影响的,而非风险规避渠道。全球经济政策不确定性的增加,将会显著降低融资流动性,进而显著减少外商直接投资净流入。三是宏观审慎政策中的外币贷款限额和金融机构税两项政策工具可以显著降低经济政策不确定性对跨境资金流动的影响。基于此,从完善我国跨境资金流动管理的视角提出政策建议。

【关键词】经济政策不确定性;跨境资金流动;融资流动性;宏观审慎政策

【中图分类号】F742【文献标识码】A【文章编号】1004-0994(2020)02-0137-9

【基金项目】国家自然科学基金青年项目“腐败、政治迎合与企业资本投资取向:理论逻辑与实证检验”(项目编号:71802169);重庆市社会科学项目“混合所有制视角的上市公司定向增发股权结构与利益输送研究”(项目编号:2016YBGL118);西南政法大学项目“上市公司定向增发、股权结构与利益输送研究——基于重庆市上市公司经验数据”(项目编号:2015XZZD-04)

一、引言

近年来,国际形势日趋复杂,各国经济政策不确定性也显著攀升。为了应对复杂多变的全球经济形势的影响,各国相继出台一系列常规性和非常规性宏观经济、金融政策,全球经济政策不确定性不断上升。虽然这些经济政策制定和实施的目的是促进经济增长、维持金融稳定,但是经济政策不确定性增加也对全球经济发展和金融系统的稳定性造成了一定的冲击。已有不少學者分析了经济政策不确定性对实体部门投融资决策[1]、企业资本结构与杠杆率[2]、股票市场[3]、进出口[4]等方面的影响。

实际上,经济政策不确定性不应该局限在单个国家或地区的框架下展开分析,而应该放在全球化视角下展开研究。主要原因有以下几个方面:一是全球金融市场紧密联系,经济政策不确定性的影响具有溢出效应。当前,在经济全球化的背景下,全球经济、金融之间的联系日趋紧密,一个国家或地区政策制定中的经济政策不确定性不仅会对经济体本身产生影响,同样可能会对其他经济体产生溢出效应。那么,经济政策不确定性的概念如果仅仅停留在单个国家或地区层面将具有一定的片面性。二是全球经济政策不确定性具有同步性。近年来,各国经济政策的制定和实施也具有较高的同步性,一些国家在制定和实施宏观经济政策时会参考美国等大国的做法,由此使得经济政策不确定性在这些国家之间传导。例如,美联储加息政策实施以后,部分经济体也会随之实施加息政策,那么美国经济政策不确定性上升时,这些经济体的政策不确定性也将会随之增加。因此,经济政策不确定性也已经具有全球化的特征,在全球视角下研究经济政策不确定性对宏观经济金融的影响可能得到与以往研究不同的结论。

全球经济政策不确定性的不断攀升对各个经济体跨境资金流动的影响同样值得关注。跨境资金流动对经济、金融稳定具有重要影响,防范跨境资金流动风险也是各国宏观经济、金融政策的重要内容。回顾历史,1997年亚洲金融危机期间,泰国、马来西亚、印度尼西亚等均出现大规模跨境资金流出现象。2008年全球金融危机期间,全球多数经济体均面临较大的跨境资金流出压力。近年来,土耳其、南非、俄罗斯等新兴经济体货币出现大幅贬值,同样也面临跨境资金流出的压力。可见,金融危机或货币危机期间多会出现跨境资金流出,如果不能有效防范和化解大规模跨境资金流出,必将影响整个金融系统的稳定性。保持跨境资金流动的稳定是维持金融系统稳定的重要内容。因此,在全球经济政策不确定性增加的背景下,研究全球经济政策不确定性对跨境资金流动的影响具有重要的现实意义。

基于此,本文将从全球化视角,利用2000~2017年全球经济政策不确定性指数和67个经济体的跨境资金流动等宏观数据,研究了全球经济政策不确定性对多个经济体跨境资金流动的影响机制。本文的主要创新包括以下几个方面:一是从全球化视角出发,考虑经济政策不确定性的全球化特征,研究全球经济政策不确定性对67个经济体跨境资金流动的影响。二是探讨了全球经济政策不确定性对不同经济体跨境资金流动影响的主要渠道,研究发现全球经济政策不确定性会通过融资流动性渠道对外商直接投资净流入产生影响,但没有通过风险规避渠道传导。三是发现宏观审慎政策会显著降低全球经济政策不确定性对外商直接投资净流入的影响,特别是外币贷款限额和征收金融机构税等政策工具。

二、文献综述

(一)经济政策不确定性与跨境资金流动

跨境资金流动是金融稳定中的重要议题,经济政策不确定性对跨境资金流动的影响可以基于两个视角来研究。一是经济政策不确定性会显著降低企业投资意愿进而影响跨境资金流动。Wang等[5]研究发现,我国经济政策不确定性上升将会显著降低企业的投资意愿,同样企业对外投资的意愿也会显著降低。Julio、Yook[6]基于美国的数据研究同样发现,美国公司对境外的直接投资(FDI)会随着经济政策不确定性增加而显著降低,表明经济政策不确定性会阻碍企业对外投资。二是经济政策不确定性直接影响跨境资金流动。Salorio[7]指出,经济政策不确定性与外商直接投资(FDI)之间存在显著的负相关关系,随着经济政策不确定性增加,外商直接投资(FDI)会显著降低。Choi、Furceri[8]分析了经济政策不确定性对银行业跨境贷款资金流向的影响时发现,一个国家的经济政策不确定性增加,不仅会显著减少跨境贷款资金流出,同时也会显著减少跨境贷款资金流入,且对跨境贷款资金流出的影响强度要高于对跨境贷款资金流入的影响。

值得指出的是,当前研究内容多是以单个经济体或者多个经济体样本为研究对象,分析经济政策不确定性对跨境资金流动的影响,不同的学者得出了不同的结论。针对该话题,笔者认为仍然存在两个方面的内容值得深入探究。一是从全球视角出发,全球经济政策不确定性如何影响各个经济体的跨境资金流动有待分析,二是全球经济政策不确定性对各个经济体跨境资金流动的具体影响机制也有待厘清。

(二)经济政策不确定性对各个经济体跨境资金流动的影响渠道

1.融资流动性渠道。经济政策不确定性会通过融资流动性渠道进行传导。首先,已有研究表明,经济政策不确定性会显著影响融资流动性。Thomas等[9]通过七国集团(G7)样本研究发现,经济政策不确定性与融资流动性之间存在同步变化的关系,且这种同步关系随着风险规避的增加会显著加强。Rehse等[10]指出,不确定性会通过影响融资流动性进而影响经济活动。其次,经济政策不确定性会通过融资流动性进行传导。Bordo等[11]研究指出,经济政策不确定性会通过信贷渠道进行跨境传导,这也表明经济政策不确定性的变化,会影响金融市场上的融资流动性,进而产生溢出效应。Caglayan、Xu[12]基于18个经济体的数据研究发现,经济政策不确定性会通过影响信贷供给来影响金融市场上的融资流动性。

2.风险规避渠道。经济政策不确定性会通过市场主体风险规避渠道进行传导。Wisniewski、Lambe[13]研究发现,经济政策不确定性会通过影响市场主体风险规避情绪而提高信用违约互换(CDS)风险溢价水平。Demir、Ersan[14]基于金砖国家样本分析发现,经济政策不确定性会促进企业对现金的持有,以预防和应对不确定的冲击。在此基础上,他们指出,经济政策不确定性对企业现金持有的影响主要是通过企业风险规避这一中介变量进行传导的。Raza等[15]研究认为,经济政策不确定性对股票市场风险溢价存在显著性影响,在经济政策不确定性较高时期,投资者所要求的金融资产回报也较高。

(三)宏观审慎政策效果

宏观审慎政策制定和实施的主要目的就是降低风险溢出效应,防范和化解系统性风险,维持金融稳定。那么,宏观审慎政策的实施能否有效降低经济政策不确定性对跨境资金流动的影响值得进一步探究。

三、变量、数据与模型

(一)变量选择与数据来源

首先,跨境资金流动(logFDI)主要采用世界银行(World Bank)公布的外商直接投资净流入的自然对数值来表示。从表1描述性统计可以看出,2000~2017年全球67个经济体logFDI的均值为22.464,标准差为1.913。其次,全球经济政策不确定性(GlobalEPU)采用Baker等[16]的全球经济政策不确定性指数来衡量,该指数主要是由美国、英国、德国、法国、中国、意大利、日本、加拿大、荷兰、澳大利亚、俄罗斯、巴西、韩国、智利、西班牙、希腊、墨西哥、印度、爱尔兰和瑞典等20个国家经济政策不确定性指数按照国内生产总值(GDP)加权平均得到的。2000 ~ 2017年GlobalEPU的均值为108.118,标准差为32.606。

在研究全球经济政策不确定性对跨境资金流动的影响渠道时,笔者引入了融资流动性和风险规避两个变量。其中,融资流动性(FundingLiquidity)主要采用三个月期美元银行间拆借利率与三个月美国国债利率差值的年度均值来表示,风险规避(VIX)主要采用恐慌指数年度均值来表示,它是由芝加哥期权交易所公布的指数。融资流动性指标为负向度量指标,该指标越大,表明融资流动性越大。风险规避指标为正向指标,该指标越大,表明风险规避情绪越高。由表1可知,FundingLiquidity的均值为0.413,标准差为0.339;VIX的均值为20.126,标准差为6.293。

为了进一步分析宏观审慎管理政策的实施是否会降低全球经济不确定性对跨境资金流动的影响,笔者引入了宏观审慎政策(MPI)变量。根据Cerutti等[17]的研究,将宏观审慎政策划分為本币贷款限额(CG)、集中度限额(CONC)、逆周期资本缓冲(CTC)、动态拨备(DP)、债务与收入比(DTI)、外币贷款限额(FC)、银行间风险敞口限额(INTER)、杠杆率(LEV)、贷款价值比上限(LTV_CAP)、逆周期准备金要求(RR_REV)、系统重要性金融机构(SIFI)、金融机构税(TAX)等宏观审慎政策工具。各项具体宏观审慎政策工具变量的描述性统计结果如表1所示。从表1中可以看出,各项宏观审慎政策在全球各个经济体中得到了更为广泛的应用。

为了控制宏观经济环境和其他政策环境对跨境资金流动的影响,笔者还选取了宏观经济环境变量和政策环境变量作为控制变量。其中,宏观经济环境变量主要选取GDP增长率(GDPgrowth)、净进口/国内生产总值(NetImp)、GDP自然对数值(logGDP_ MKTP)、通货膨胀率(Inflation)、国内私营部门信贷/GDP(Credit2GDP)、股票交易总额/GDP(Stock2GDP)。宏观经济环境变量对跨境资金流动的影响并没有一致的结论,主要原因有:一方面,随着宏观经济走强,会吸引大量境外资金流入,促进跨境资金流入;另一方面,随着宏观经济走强,境内市场主体资金也会逐渐变得充裕,并且加强资产在全球市场的配置,从而增加跨境资金流出。政策环境变量选取资本账户开放指数(kaopen)、政治稳定性(PoliStabi)、政府效能(GoverEffec)、管理质量(Reg? ulQuali)、法律规范程度(Law)、反腐力度(Con? trCorru)。通常,随着政策环境的优化,投资者保护力度也会显著增加,从而能更为有效地吸引境外投资者加大对境内市场的投资,增加跨境资金流入。所有变量的描述性统计如表1所示。

(二)模型构建

为了检验全球经济政策不确定性对跨境资金流动的影响,笔者构建了如下基准模型:

在该模型中,本文主要关注回归系数β11。该系数是全球经济政策不确定性对跨境资金流动的影响系数,当β11大于零且显著时,表示全球经济政策不确定性将会显著促进外商直接投资净流入,而当β11小于零且显著时,表示全球经济政策不确定性将会显著抑制外商直接投资净流入。

进一步地,笔者通过两步法对全球经济政策不确定性对跨境资金流动的影响机制进行了分析,主要包括融资流动性和风险规避两条渠道。两步法的具体操作流程是:第一步,检验全球经济政策不确定性是否会直接影响中介变量(包括融资流动性和风险规避等)。在第一步检验通过后,也就是证实全球经济政策不确定性的确会显著影响这些中介变量后,继续进行第二步检验。第二步,在基准回归模型中,加入中介变量与全球经济政策不确定性的交乘项,检验全球经济政策不确定性是否会随着中介变量的变化对跨境资金流动产生异质性影响。在第一步成立的条件下,第二步中交乘项的回归系数显著时,则表明全球经济政策不确定性是通过该中介变量对跨境资金流动产生影响的。模型分别如(2)~(5)式所示,其中,第(2)和(4)式为第一阶段,第(3)和(5)式为第二阶段。

最后,检验宏观审慎政策有效性的方法是在基准模型的基础上,引入全球经济政策不确定性和宏观审慎政策(MPI)的交乘项,具体如模型(6)所示。当模型中交乘项的回归系数β6为负数且显著时,表明该项宏观审慎政策可以显著降低全球经济政策不确定性对跨境资金流动的冲击。

四、实证分析

(一)全球经济政策不确定性与跨境资金流动

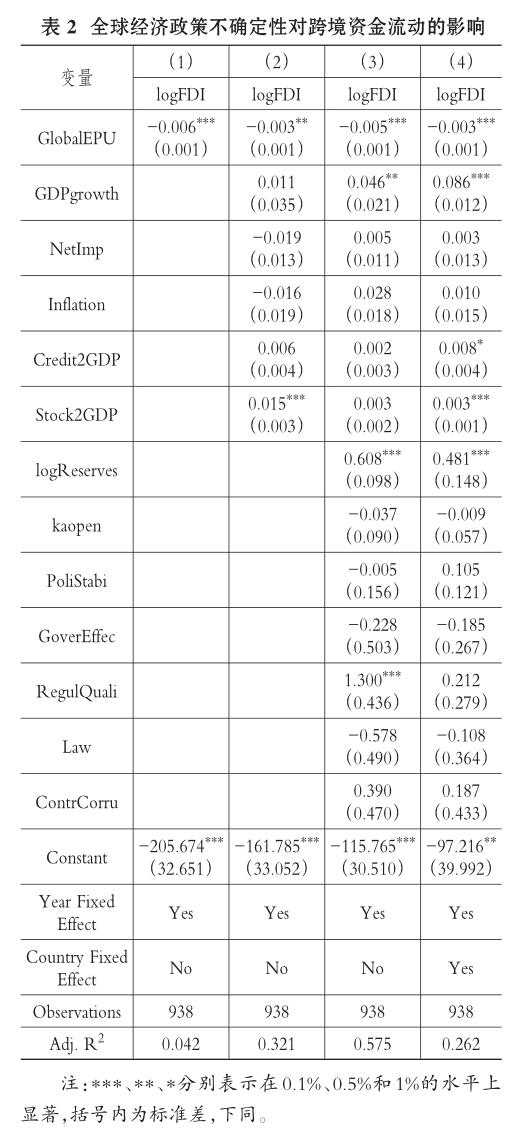

本文利用2000 ~ 2017年全球经济政策不确定性指数和67个经济体的宏观经济数据,分析全球经济政策不确定性对各个经济体跨境资金流动的影响,回归结果如表2所示。在表2中,第(1)列为在仅控制年份因素下全球经济政策不确定性对跨境资金流动的影响,第(2)列为在回归中引入宏观经济变量来控制宏观经济因素对跨境资金流动的影响,第(3)列为在回归中进一步引入资本账户开放、法制环境等政策层面因素对跨境资金流动的影响,第(4)列中是采用固定效应模型估计的回归结果。由表2可以看出,经济政策不确定性在统计上会显著减少外商直接投资净流入。

进一步,笔者考虑表2的回归结果是否在经济含义上仍然是显著的。从第(4)列的回归结果可以看出,全球经济政策不确定性回归系数(β11)为-0.003,而标准差为32.606,两项的乘积为-0.098,小于跨境资金流动的标准差(1.913)。这表明,全球经济政策不确定性对跨境资金流动的影响在经济层面也是显著的。当全球经济政策不确定性增加一个单位标准差时,将会引起跨境资金流动显著降低0.098个单位标准差。

因此,全球经济政策不确定性不仅在统计上且在经济上都会显著抑制跨境资金流动,而且在经济上也会减少外商直接投资净流入。也就是说,全球经济政策不确定性的增加,将会引起全球不同经济体的跨境资金流入显著减少。那么,全球经济政策不确定性对跨境资金流动的影响可能并非国际投资者在全球不同市场之间对资金的重新分配,而是普遍降低了对全球不同经济体的直接投资净流入。为此,笔者将进一步从融资流动性与风险规避两个视角来分析全球经济政策不确定性对跨境资金流动的影响机制。

(二)经济政策不确定性对跨境资金流动的影响机制

本部分通過两步回归法,检验经济政策不确定性对跨境资金流动的影响机制,具体主要包括融资流动性和风险规避两条渠道。首先,笔者分别检验了经济政策不确定性对融资流动性和风险规避的影响。其次,笔者进一步分析在控制融资流动性和风险规避后,经济政策不确定性是否仍然会显著影响跨境资金流动。在经济政策不确定性对融资流动性和风险规避存在显著性影响的条件下,如果加入融资流动性和风险规避变量后,会挤出经济政策不确定性对跨境资金流动的影响,则表明经济政策不确定性会通过融资流动性和风险规避两条渠道对跨境资金流动产生影响。回归结果如表3所示。

1.融资流动性渠道。对融资流动性渠道的两步法检验结果分别如表3的第(1)和(2)列所示。首先,第一步回归结果显示,随着全球经济政策不确定性的增加,将会引起融资流动性显著降低。当全球经济政策不确定性每增加一个单位标准差时,融资流动性(FundingLiquidity)指标会显著增加0.794个单位标准差。因为融资流动性为负向指标,所以结果表明经济政策不确定性增加时,融资流动性显著降低。

其次,第二步回归结果检验了全球经济政策不确定性是会否会通过融资流动性渠道传导至外商直接投资净流入。结果显示:一是从经济政策不确定性和融资流动性交乘项回归系数可以看出,随着融资流动性的降低(指标增加),全球经济政策不确定性对跨境资金流入的影响强度会显著增加。二是随着融资流动性变量的加入,经济政策不确定性对跨境资金流动影响的显著性有所降低。该结果表明,融资流动性变量的加入挤出了经济政策不确定性对外商直接投资净流入的影响。最后,综合两步法结果,可以发现,全球经济政策不确定性会通过融资流动性对跨境资金流动产生影响。

2.风险规避渠道。利用两步法对风险规避渠道的检验结果如表3的第(3)和(4)列所示。首先,从第一步回归结果可以看出,全球经济政策不确定性的增加,将会引起风险规避会显著上升。具体来看,当经济政策不确定性每增加一个单位标准差时,将引起风险规避显著增加约0.476个单位标准差。其次,第二步回归结果显示,从经济政策不确定性和风险规避交乘项回归系数可以看出,随着风险规避的增加,全球经济政策不确定性对跨境资金流动影响的强度并不会发生显著变化。此外,加入风险规避变量后,经济政策不确定性对跨境资金流动影响的显著性也没有发生变化。因此,全球经济政策不确定性并没有通过风险规避渠道对跨境资金流动产生影响。

(三)宏观审慎政策实施效果评估

进一步,本文采用Cerutti等[18]公布的宏观审慎政策情况的数据,包括本币贷款限额、集中度限额、逆周期资本缓冲、动态拨备、债务与收入比、外币贷款限额、银行间风险敞口限额、杠杆率、贷款价值比上限、逆周期准备金要求、系统重要性金融机构、金融机构税等宏观审慎政策工具,通过在基准回归模型中引入经济政策不确定性与各项宏观审慎政策工具的交乘项来评估政策实施效果。回归结果见表4。

从表4中的回归结果可以看出,仅有外币贷款限额(FC)和征收金融机构税(TAX)两项宏观审慎政策可以有效降低经济政策不确定性对跨境资金流入的影响,而其他宏观审慎政策工具均无法降低经济政策不确定性的冲击。因此,宏观审慎政策中的外币贷款限额和征收金融机构税等政策工具可以有效降低全球经济政策不确定性带来的跨境资金流动风险,这对完善跨境资金流动风险管理和宏观审慎管理框架具有重要参考意义。

五、研究结论与政策建议

在全球经济形势日趋复杂、经济政策不确定性逐步上升的背景下,研究全球经济政策不确定性对跨境资金流动的影响机制,对完善跨境资金流动风险管理、维护金融系统稳定均具有重要的理论与现实意义。本文利用2000~2017年全球经济政策不确定性指数和67个经济体跨境资金流动等宏观经济数据,实证分析了全球经济政策不确定性对多个经济体跨境资金流动的影响机制,并提出了相关政策建议。

研究发现:第一,全球经济政策不确定性上升会显著抑制各个经济体的外商直接投资净流入。具体来看,全球经济政策不确定性每增加一个单位标准差时,外商直接投资净流入将会显著降低0.098个单位标准差。第二,全球经济政策不确定性对外商直接投资净流入的影响主要是通过融资流动性渠道,而非风险规避渠道。随着全球经济政策不确定性的增加,融资流动性显著降低,进而跨境资金流动显著减少。第三,宏观审慎政策中的外币贷款限额和金融机构税两项政策工具可以有效降低全球经济政策不确定性带来的跨境资金流动风险。

鉴于全球经济政策不确定性会对跨境资金流动存在显著冲击,笔者认为应从以下几个方面加强跨境资金流动风险管理。第一,相关经济管理部门应主动加强经济政策解读,积极通过网络、报纸、手机客户端等多种途径宣传最新政策,提高市场主体对政策的了解和熟悉程度,及时消除市场主体对经济政策的误读、误解,从源头降低经济政策不确定性。第二,人民银行应进一步完善动态拨备政策,在动态拨备的机制中引入实时全球经济政策不确定性因子,并根据实时不确定性的大小动态调整流动性供给,防范和化解由全球经济政策不确定性引起的跨境资金流动风险。第三,进一步完善宏观审慎政策,特别是完善外币贷款限额和金融机构税等政策工具,降低全球经济政策不确定性引起的跨境资金流动风险,维护金融系统稳定。

【主要参考文献】

[1]张成思,刘贯春.中国实业部门投融资决策机制研究——基于经济政策不确定性和融资约束异质性视角[J].经济研究,2018(12):51~67.

[2]王朝陽,张雪兰,包慧娜.经济政策不确定性与企业资本结构动态调整及稳杠杆[J].中国工业经济,2018(12):134~151.

[3]雷立坤,余江,魏宇等.经济政策不确定性与我国股市波动率预测研究[J].管理科学学报,2018(6):93~103.

[4]周定根,杨晶晶,赖明勇.贸易政策不确定性、关税约束承诺与出口稳定性[J].世界经济,2019(1):51~75.

[5]Wang Y.,Chen C. R.,Huang Y. S. Economic policy uncertainty and corporate investment:Evidence from China[J].Pacific-Basin Finance Journal,2014(26):227~243.

[6]Julio B.,Yook Y. Policy uncertainty,irreversibility,and cross-border flows of capital[J].Journal of International Economics,2016(8):13~26.

[7]Salorio R. E. Foreign direct investment and investment under uncertainty[J].Journal of International Business Studies,1996(2):335~357.

[8]Choi B. S.,Furceri D. Uncertainty and cross-border banking flows[R].IMF Working Papers,2019(93):260~274.

[9]Thomas C. Chiang. Economic policy uncertainty,risk and stock returns:Evidence from G7 stock markets[J].Finance Research Letters,2019(29):41~49.

[10]Rehse D.,Riordan R.,Rottke N.,et al. The effects of uncertainty on market liquidity:Evidence from Hurricane Sandy[J].Journal of Financial Economics,2019(12):318~332.

[11]Bordo M. D.,Duca J. V.,Koch C. Economic policy uncertainty and the credit channel:Aggregate and bank level U.S. evidence over several decades[J].Journal of Financial Stability,2016(10):90~106.

[12]Caglayan M.,Xu B. Economic policy uncertainty effects on credit and stability of financial institutions[J].Bulletin of Economic Research,2019(71):342~347.

[13]Wisniewski T. P.,Lambe B. J. Does economic policy uncertainty drive CDS spreads?[J].International Review of Financial Analysis,2015(42):447~458.

[14]Demir E.,Ersan O. Economic policy uncertainty and cash holdings:Evidence from BRIC countries[J].Emerging Markets Review,2017(33):189~200.

[15]Raza S. A.,Zaighum I.,Shah N. Economic policy uncertainty,equity premium and dependence between their quantiles:Evidence from quantile-on-quantile approach[J].Physica A:Statistical Mechanics and Its Applications,2018(2):2079~2091.

[16]Scott R. Baker,Nicholas Bloom,Steven J. Davis. Measuring economic policy uncertainty[J].Quarterly Journal of Economics,2016(4):1593~1636.

[17]Cerutti E.,Claessens S.,Laeven L. The use and effectiveness of macroprudential policies:New evidence[J].Journal of Financial Stability,2017(28):203~224.

[18]Menzie Chinn,Hiro Ito. What matters for financial development?Capital controls,institutions,and interactions[J].Journal of Development Economics,2006(1):163~193.