结构性去杠杆的部门逻辑

——基于SVAR模型实证分析

2020-01-16袁利勇

袁利勇

(闽南师范大学 商学院,福建 漳州 363000)

一、引 言

2008年之后,我国宏观经济杠杆率迅速攀升,过高的经济杠杆往往意味着较高的宏观经济风险。为了防范和化解风险,2015年12月的中央经济工作会议明确提出我国宏观经济去杠杆,把“去杠杆”作为供给侧结构性改革的五大任务之一。经过最近几年的经济去杠杆,我国宏观经济杠杆率有了积极的变化,2017年杠杆率增速有所放缓,2018年杠杆率得到了进一步的控制[1],甚至有所下降。根据中国社会科学院国家资产负债表研究中心(CNBS)的数据,实体经济部门年度杠杆率由2016年的240.2%上升到2017年的244.0%,微升3.8%,并于2018年下降到了243.7%,出现了自2011年以来的首次下降。2017年,居民部门杠杆率由45.0%上升到49.4%,上升了4.4%;非金融企业部门杠杆率由158.5%下降到158.2%,下降了0.3%;政府部门杠杆率由36.7%下降到36.4%,下降了0.3%;2018年居民部门杠杆率由49.4%上升到53.2%,上升了3.8%;非金融企业部门杠杆率由158.2%下降到153.6%,下降了4.6%;政府部门杠杆率由36.4%上升到37%,微升0.5%;此外,2018年金融部门杠杆率资产端由70.3%下降到60.6%,下降了9.6%;负债端由63.4%下降到60.9%,下降了2.5%。

虽然我国宏观经济杠杆增速有所放缓,但杠杆率在各部门之间以及各部门内部仍存在较大的结构性差异[2]。2018年4月2日召开的中央财经会议指出,打好防范化解金融风险攻坚战,要以结构性去杠杆为基本思路,分部门、分债务类型提出不同要求,努力实现宏观杠杆率稳定和逐步下降。这是继2015年中央经济工作会议将“去杠杆”作为供给侧结构性改革的五大任务之一后,中央对宏观经济杠杆率政策做出的新调整。近两年,伴随着供给侧结构性改革的推进,我国宏观经济杠杆率增长速度明显放缓,但杠杆率的结构不平衡问题依旧突出,不同部门去杠杆进度不一,非金融企业和金融部门杠杆率水平下降较快,居民部门杠杆率仍在快速增长[3]。宏观经济杠杆率与各部门杠杆率之间存在潜在的作用机制,各部门杠杆率之间的相互影响更为复杂[4],本文构建SVAR模型来分析我国宏观经济杠杆率和各部门杠杆率的逻辑关系,为结构性去杠杆提供一个新的视角。

二、模型构建与设定

(一)SVAR模型与识别

向量自回归模型(VAR)作为分析各个变量变化的动态平衡系统,在宏观经济分析中有着广泛的应用,是现代时间序列分析的主要模型之一。但是,向量自回归模型(VAR)是一种非结构性化模型,它主要通过实际经济数据来确定经济系统的动态结构,而没有对模型系统中变量之间的经济结构含义进行明确的刻画[5]。因此,VAR模型无法解释经济变量当期之间的相关关系,变量之间当期相关关系隐藏在误差项的相关结构之中,致使产生的脉冲响应也因为“新息”(Innovation)不能被识别为内在的结构性误差而无法给出结构性解释;此外,模型生成的脉冲响应函数受模型设立过程中各个变量的排序影响很大,使得建模具有很大的随意性。结构向量自回归模型(SVAR)把基于经济理论的变量之间的结构性关系引入VAR模型,在一定程度上解决了上述问题,使得脉冲响应函数具有明确的经济学含义。

考虑一个有K个变量,P阶结构向量自回归模型SVAR(p)为:

C0yt=Γ1yt-1+Γ2yt-2+Λ+Γpyt-p+ut, t=1,2,Λ,Τ

(1)

公式(1)可以写成滞后算子形式:

C(L)yt=ut

yt=D(L)ut

而VAR模型的简化形式为:

yt=Θ(L)εt

根据Amisano and Giannini(1997)[6]提出的AB型SVAR模型,令:

Θ(L)εt=D(L)ut

要想识别上述模型,需要估计2k2个矩阵系数,但AB型模型一旦成立,就对矩阵系数施加了k(k+1)/2个非线性约束条件,因此AB型模型的识别需要2k2-k(k+1)/2个额外的约束条件来加以限制[7]。

(二)SVAR模型的设定

笔者根据麦肯锡(MGI,2012[8]、2015[9])和李杨(2013[10]、2015[11])的核算方法,对2007~2017年我国宏观经济杠杆率及各部门杠杆率的月度数据进行了合理的测算,并且对杠杆率数据使用CensusX-12方法进行了季节调整[12]。

单位根检验表明,剔除季度因素的杠杆率指标,包括宏观经济杠杆率SUM、居民部门杠杆率CITIZEN、非金融企业部门杠杆率CORPORATE、政府部门杠杆率GOVERN和金融部门杠杆率FINANCE,均为一阶单整I(1)序列[13]。其增长指标即一阶差分GSUM、GCITIZEN、GCORPORATE、GGOVERN、GFINANCE为平稳序列,见表1。本文用杠杆率增长来构建SVAR模型,对杠杆率水平进行分析。

表1 变量ADF平稳性检验

注:ADF检验(C,T,L)中,C为常数项,T为趋势项,L为滞后项.

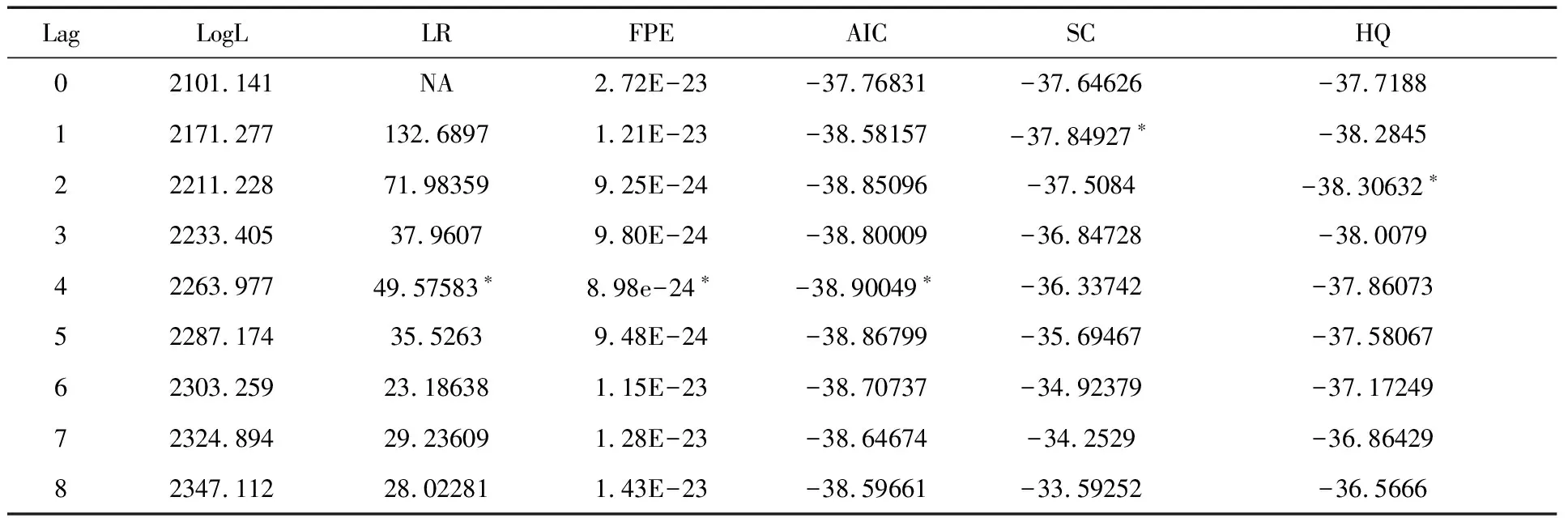

根据AIC信息准则、LR统计量和FPE最终预测误差,确定VAR模型的滞后阶数为4,见表2。

表2 SVAR定阶准则

Granger因果关系分析表明[14],金融部门杠杆率外生性最强,政府部门杠杆率和宏观经济杠杆率外生性最弱,在SVAR模型中各变量的顺序应该为金融部门杠杆率FINANCE、非金融企业部门杠杆率CORPORATE、居民部门杠杆率CITIZEN、政府部门杠杆率GOVERN和宏观经济杠杆率SUM。因此,假设A矩阵为下三角矩阵,即假设FINANCE外生,CORPORATE、CITIZEN、GOVERN和SUM对FINANCE没有当期影响(构成4个约束条件);CITIZEN、GOVERN和SUM对CORPORATE的影响存在时滞,没有当期影响(构成3个约束条件);GOVERN和SUM对CITIZEN的影响存在时滞,没有当期影响(构成2个约束条件);SUM对GOVERN影响存在时滞,没有当期影响(构成1个约束条件);再加上假设矩阵主对角元素均为1,构成5个约束条件,矩阵为对角阵,构成20个约束条件;共35个约束条件,满足上述AB型SVAR模型的识别要求。

对模型进行稳定性检验。稳定性检验结果表明模型特征根的模的倒数均小于1,位于单位圆内,即所构建的模型是稳定的[15],可以进行脉冲响应函数分析和方差分解分析,见图1。

图1 模型特征根图

三、实证结果分析

(一)宏观经济杠杆率与部门杠杆率之间

1.脉冲响应函数分析

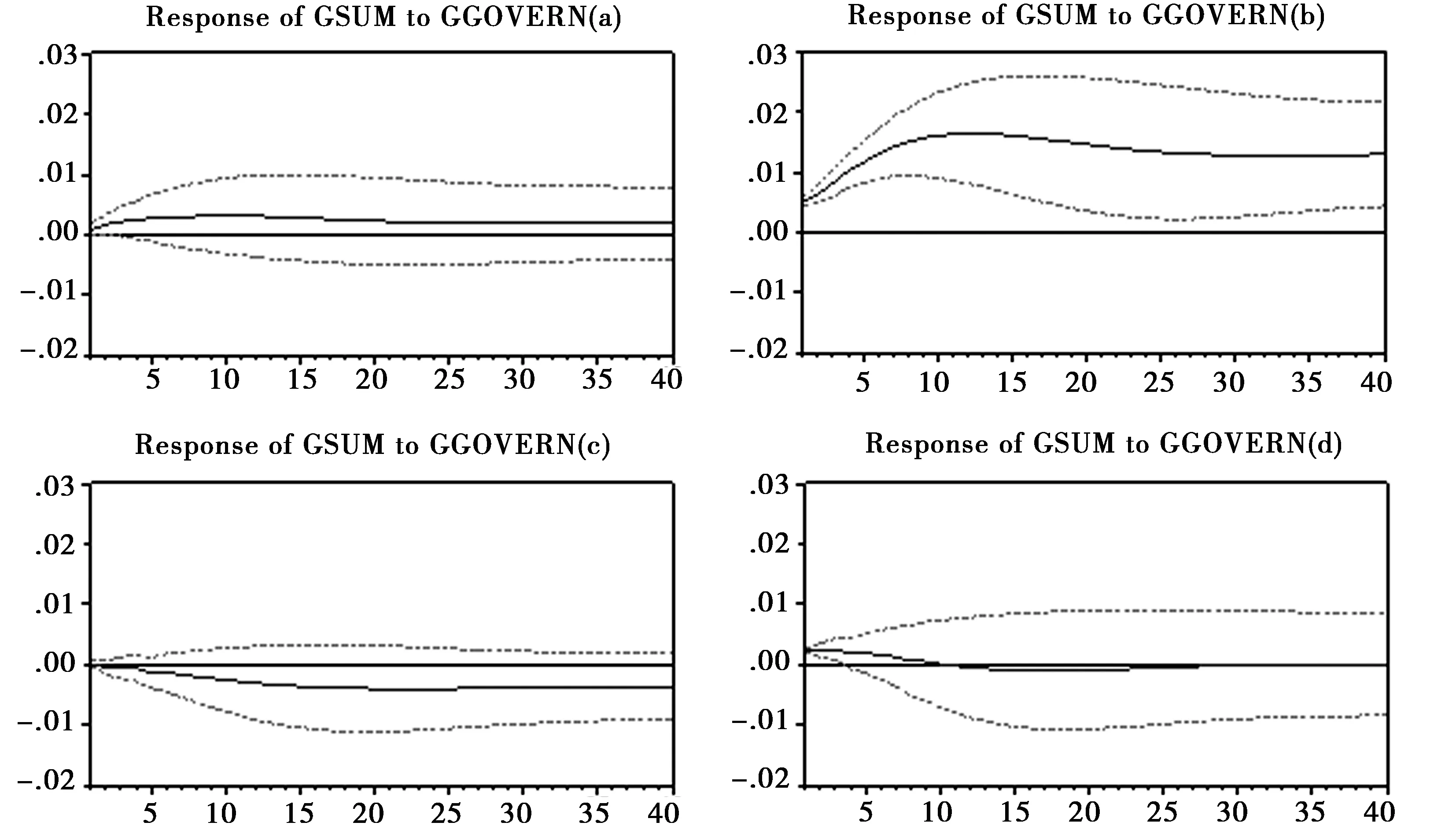

在SVAR模型中,通过观察脉冲响应函数可以发现各个内生变量承受其他变量单位冲击的动态影响。图2、图3显示了各部门杠杆率增长一个正的冲击,对宏观经济杠杆率增长GSUM的脉冲响应函数图和累积脉冲响应函数图。图2可以看出,给金融部门杠杆率增长GFINANCE一个正的冲击,宏观经济杠杆率增长GSUM所受影响不大且迅速收敛,前期波动均为正值,第6期开始出现较小负值,见图2(a);给非金融企业部门杠杆率增长GCORPORATE一个正的冲击,宏观经济杠杆率增长GSUM所受影响较大,前期有较大波动且均为正值,第14期开始出现负值,第30期之后才趋于收敛,见图2(b);给居民部门杠杆率增长GCITIZEN一个正的冲击,宏观经济杠杆率增长GSUM所受影响较小,但前期波动较大且多为负值,见图2(c);给政府部门杠杆率增长一个正的冲击,宏观经济杠杆率增长GSUM所受影响较大,但影响迅速下降且变为负值,前期波动幅度也较大,见图2(d)。图3显示了各部门杠杆率增长一个正的冲击带给宏观经济杠杆率增长GSUM的累积影响,金融部门和非金融企业部门的累积影响均为正,居民部门的累积影响为负,政府部门的累积影响短期为正,长期近乎为零;在滞后的40期内,金融部门杠杆率增长GFINANCE给宏观经济杠杆率增长GSUM带来0.19%的累积影响,非金融企业部门为1.29%,居民部门为-0.36%,政府部门为0。

图2 宏观经济杠杆增长对外部冲击的脉冲响应

图3 宏观经济杠杆增长的累积脉冲响应

从上述脉冲响应结果可以看出,金融部门和非金融企业部门是推动宏观经济杠杆率增长的主要部门,尤其是非金融企业部门;政府部门对宏观经济杠杆增长影响不大;居民部门对宏观经济杠杆增长呈负向影响,适当提高居民部门杠杆率对降低宏观经济杠杆率的增速起到一定作用。

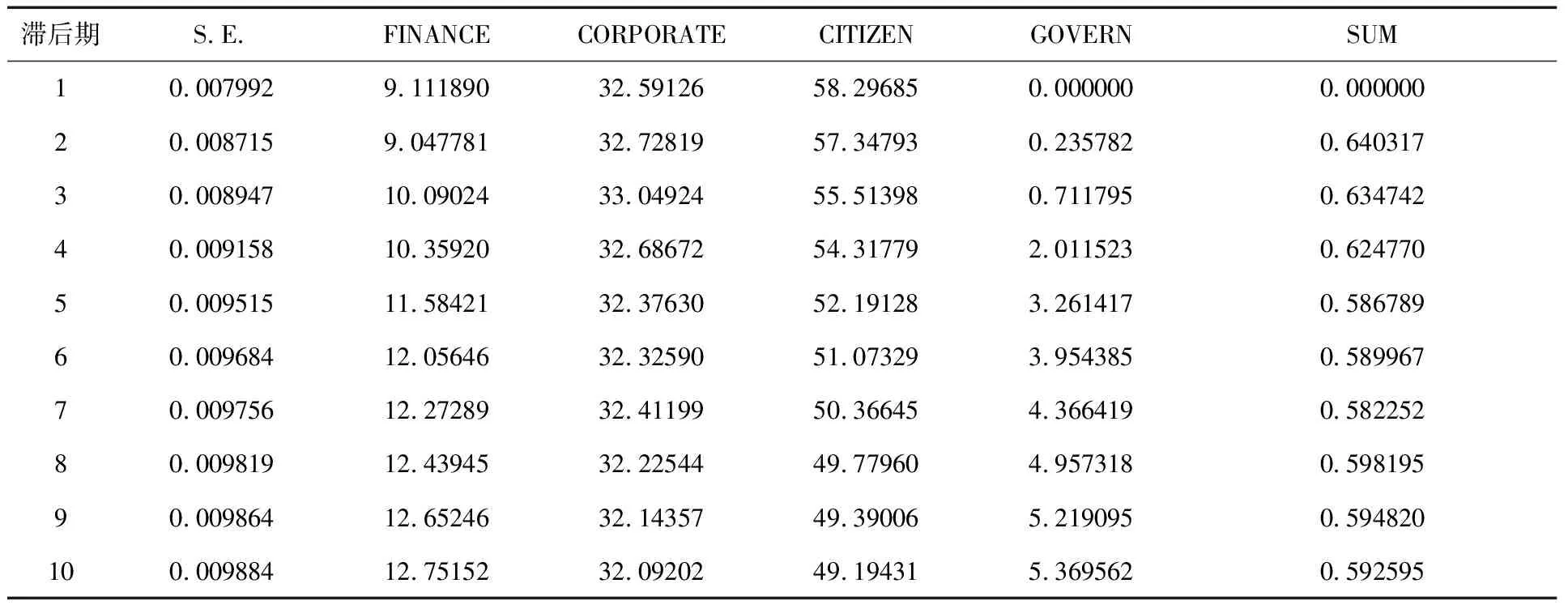

2.方差分解分析

脉冲响应函数能够捕捉到一个变量的冲击因素对另一个变量的动态影响路径,而方差分解是通过分析每一个结构冲击对内生变量变化的贡献度来进一步评价不同结构冲击的重要性。表3给出了宏观经济杠杆率增长的方差分解结果,可以看出,宏观经济杠杆率增长波动受非金融企业部门杠杆率增长影响最大,在第10期贡献度为59%;其次是金融部门杠杆率增长,在第10期贡献度为20%;虽然随着滞后期的延长,这两个部门贡献度有所下降,但是其贡献度也远超政府部门、居民部门。这说明非金融企业部门和金融部门是引起宏观经济杠杆率增长波动的主要因素。

(二)各部门杠杆率之间

1.脉冲响应函数分析

图5 非金融企业部门杠杆率增长的累积脉冲响应

图6 居民部门杠杆率增长的累积脉冲响应

图7 政府部门杠杆率增长的累积脉冲响应

图4、图5、图6、图7给出了各部门经济杠杆率增长的累积脉冲响应。可以看出,系统一个正的冲击对各部门杠杆率增长累计影响大多为正,但图4(b)、图4(c)、图5(c)、图5(d)、图6(d)、图7(c)显示的部门杠杆率增长累积影响为负值,即金融部门杠杆率增长受非金融企业部门的冲击累积影响为负值,见图4(b);金融部门杠杆率增长受居民部门的冲击累积影响为负值,见图4(c);非金融企业部门杠杆率增长受居民部门的冲击累积影响为负值,见图5(c);非金融企业部门杠杆率增长受政府部门的冲击累积影响为负值,见图5(d);居民部门杠杆率增长受政府部门的冲击累积影响为负值,见图6(d);政府部门杠杆率增长受居民部门的冲击累积影响为负值,见图7(c)。

从上述脉冲响应结果可以看出,居民部门的正向冲击会带来所有其他部门杠杆率增长的负向累积影响,进而导致对宏观经济杠杆增长的负向影响;政府部门的正向冲击会带来非金融企业部门和居民部门杠杆率增长的负向累积影响;政府部门和居民部门的杠杆率增长之间存在一个“跷跷板机制”,即政府部门的正向冲击会带来居民部门杠杆率增长的负向累积影响,居民部门的正向冲击会带来政府部门杠杆率增长的负向累积影响,这种“跷跷板机制”会保证在稳定宏观经济杠杆的同时来协调结构性去杠杆。综合来讲,通过协调政府部门和居民部门杠杆率的增长,不但会降低其他经济部门的杠杆率增长,还会稳定甚至下降宏观经济杠杆率。

2.方差分解分析

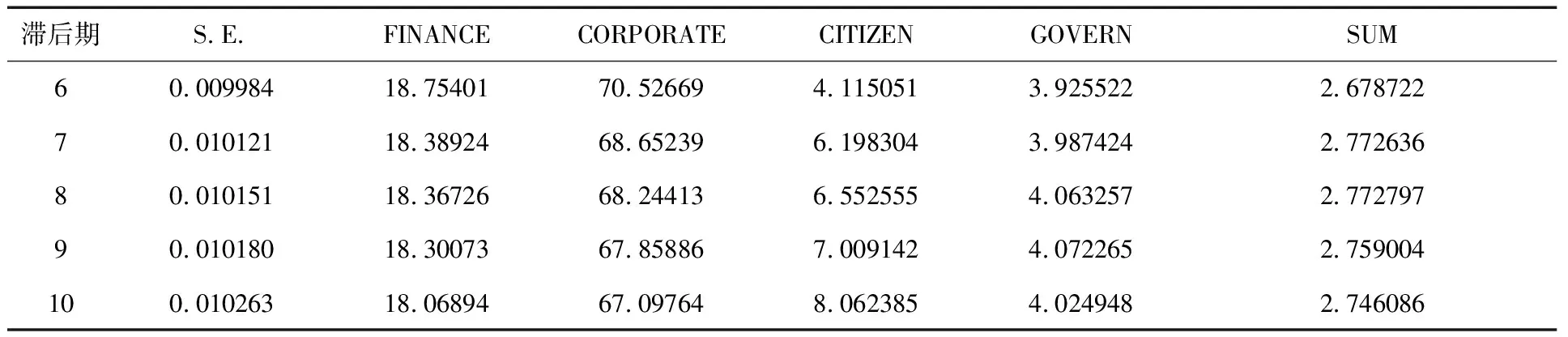

表4、表5、表6和表7给出了各部门经济杠杆率增长的方差分解结果。可以看出,各部门经济杠杆率增长波动除受自身波动影响最大外,其次均受非金融企业部门影响较大,再次是金融部门,可见稳定各部门经济杠杆率增长波动的关键还是非金融企业部门和金融部门。

表4 金融部门杠杆率增长方差分解结果

表5 非金融企业杠杆率增长方差分解结果

续表5 非金融企业杠杆率增长方差分解结果

表6 居民部门杠杆率增长方差分解结果

表7 政府部门杠杆率增长方差分解结果

四、结论与建议

本文通过构建SVAR模型来分析我国宏观经济杠杆率和各个部门杠杆率的逻辑关系,得出主要结论如下:

第一,金融部门和非金融企业部门是推动宏观经济杠杆率增长的主要部门,尤其是非金融企业部门;政府部门对宏观经济杠杆增长影响不大;居民部门对宏观经济杠杆增长呈负向影响;非金融企业部门和金融部门是引起宏观经济杠杆率增长波动的主要因素。

第二,居民部门的正向冲击会带来所有其他部门杠杆率增长的负向累积影响,进而导致对宏观经济杠杆增长的负向影响;政府部门的正向冲击会带来非金融企业部门和居民部门杠杆率增长的负向累积影响。

第三,政府部门和居民部门的杠杆率增长之间存在一个“跷跷板机制”,即政府部门的正向冲击会带来居民部门杠杆率增长的负向累积影响;居民部门的正向冲击会带来政府部门杠杆率增长的负向累积影响。这种“跷跷板机制”在稳定宏观经济杠杆的同时有助于结构性去杠杆。

第四,各部门经济杠杆率增长波动除受自身波动影响最大外,其次受非金融企业部门影响较大,再次是受金融部门的影响,可见稳定各部门经济杠杆率增长波动的关键还是非金融企业部门和金融部门。

2017年9月中国社科院国家金融与发展实验室(NIFD)、国家资产负债表研究中心(CNBS)发布的《中国去杠杆进程报告(2017年第二季度)》指出,去杠杆应实行“三步走战略”:在短期内实现杠杆率的增速趋缓,从快速攀升到缓慢爬升;在中短期实现总杠杆率的基本稳定,即总杠杆率从趋升到趋稳,在此期间,重点在于杠杆率内部结构的调整;在中长期实现总杠杆率趋降[16]。这与2018年4月2日中央财经会议提出的结构性去杠杆相吻合,即我们当前处于去杠杆第二阶段,重点在于总体稳杠杆、结构性去杠杆。稳杠杆就是避免杠杆率短时期的大幅度波动,就是要平缓杠杆率的增长波动。无论是宏观经济杠杆率增长波动还是各部门经济杠杆率增长波动,其关键是非金融企业部门和金融部门杠杆率增长的波动;结构性去杠杆就是要根据不同部门和经济主体运行效率与承担风险能力的不同,来调整和优化杠杆率内部结构,降低经济系统中存在的债务风险,而政府部门和居民部门杠杆率增长的“跷跷板机制”可以在稳定宏观经济杠杆的同时来协调结构性去杠杆。

主要建议:

第一,金融去杠杆是“去杠杆”的应有之义,但金融去杠杆要比宏观经济去杠杆提出的稍微晚一些。2017年以来,我国金融部门资产负债表大幅收缩,金融部门去杠杆目标基本实现,银行表外业务明显萎缩,但金融部门去杠杆的主要目的之一是消除监管套利,引导资金脱虚向实。因此,金融部门结构性去杠杆要强调金融服务实体经济,深化金融供给侧结构性改革。一是要大力发展多层次的资本市场,为中小微企业提供多渠道的融资服务,降低实体经济的融资成本;二是要积极采用科技手段,处理好类似影子银行等金融创新与金融风险的权衡问题,提高融资效率,适时监测杠杆率增长波动、降低违约风险和金融传染,增强宏观金融体系的稳定性[17]。

第二,二十多年来,我国非金融企业部门杠杆率基本主导着宏观经济杠杆率变动,它们的动态趋势大体一致。虽然,2017年我国非金融企业部门杠杆率下降了0.3%,2018年下降了4.6%,但其下降趋势并不确定,随着中美贸易摩擦的升级、国内外环境的不确定性增强、经济下行压力加大,我国非金融企业部门杠杆率在2019年第一季度上升了3.3%。2017年、2018年的非金融企业部门去杠杆主要是由民营企业带动的。相应的,非金融企业部门债务占全社会债务总额的比重,2018年为66.9%,比2017年上升了5.5%,该比重在2019年第一季度又进一步上升为68.2%,国有企业负债规模上升的幅度远大于民营企业。因此,非金融企业部门结构性去杠杆,根本在于进一步推进供给侧结构性改革,打破金融系统的“国企偏好”。一是要适当增加对民营企业的信贷服务力度,对民营企业纾困;二是要硬化国企与地方政府的预算约束,运用市场机制来推进对僵尸企业的破产重组[18]。

第三,我国居民部门杠杆率自2008年以来,除了2011年第二、三季度有稍微下降外,一直在快速增长。我国居民部门杠杆率增速2016年为5.7%,2017年为4.4%,2018年为3.8%。根据国际清算银行(BIS)的数据,2018年我国居民部门杠杆率为52.6%,远高于新兴发展中国家39.9%的杠杆率水平,远低于澳大利亚、加拿大、韩国和英国,与二十国集团(G20)和欧元区的总体水平差异并不大,几乎等同于德国的52.9%,距离美国的76.3%和发达国家总体水平的72.1%并不很远。受房价高涨等因素的影响,我国居民部门杠杆率上升很快,但我国居民的高储蓄率保证了对债务有足够的清偿能力。2017年,我国居民负债余额为40.5万亿元,存款余额为65.2万亿元;2018年负债余额为47.9万亿元,存款余额为72.4万亿元,存款余额仍远高于负债。此外,我国居民每年债务还本付息额不到可支配收入的10%,居民可支配收入足以覆盖债务本息,流动性风险可控。2017年,我国政府部门杠杆率由36.7%下降到36.4%,下降了0.3%,其中中央政府上升0.2%,地方政府下降0.5%;2018年政府部门杠杆率由36.4%上升到37%,微升0.5%,其中中央政府上升0.16%,地方政府上升0.35%。即使是按照国际清算银行(BIS)的数据,2018年我国政府部门杠杆率为49.8%,只略高于新兴发展中国家的 47.7%,远低于发达国家总体水平的98.2%。尽管我国政府部门杠杆率相对较低,但地方政府的隐形债务较为严重,诸如政府投资基金、专项建设基金、PPP项目等的负债,其界限比较模糊,其产生比较复杂和隐蔽,风险难以估量。因此,居民部门和政府部门结构化去杠杆,关键在于地方政府隐性债务的显性化以及利用“跷跷板机制”来协调居民部门和政府部门的杠杆率。一是要继续推进地方政府隐性债务的置换工作,推进权责发生制的政府综合财务报告制度改革,将各类债务融资编入政府资产负债表;二是要积极增加中央政府杠杆率和(或)适度增加居民部门杠杆率。