企业生命周期、管理者行为与会计稳健性

——基于沪深A股上市公司的经验证据

2020-01-16黄娟,游静

黄 娟,游 静

(西南财经大学 会计学院,四川 成都 611130)

一、引 言

“稳健性”是会计信息质量的内在要求(Basu,1997[1];Watts,2009[2]),会计稳健性本身亦是一项重要的公司治理机制。企业治理结构的完善程度会影响会计信息披露的稳健程度。管理者是企业治理机构的重要成员,当前关于管理者异质性和会计稳健性的研究主要集中在管理者的个人特征、高管团队背景特征、管理者权力等方面(张兆国等,2011[3];刘永丽,2014[4]),较少从管理者的行为特征出发,研究管理者行为对会计稳健性的影响。

本文从管理者行为特征出发,嵌入企业生命周期研究视角,同时考察以下两个方面的问题:一是静态视角下,管理者行为对会计稳健性的影响;二是动态视角下,企业各个生命周期管理者行为的动态差异性、管理者行为对会计稳健性的动态影响。本文的主要贡献体现在以下三个方面:一是管理者行为研究方面,拓展了单一从理性或非理性视角研究管理者行为经济后果的研究模式,同时将理性和非理性的管理者行为作为解释变量,研究管理者行为和会计稳健性之间的静态、动态相关关系。二是会计稳健性成因研究方面,以往关于会计稳健性成因的研究大多是静态视角,本文嵌入企业生命周期这一动态研究视角,同时研究全样本下和各个生命周期子样本下管理者行为对会计稳健性的影响,丰富和发展会计稳健性动因研究。三是研究方法方面,本文选用单因素方差分析法研究管理者行为与企业生命周期的相关性,实证分析管理者代理行为、管理者过度自信行为在成长期、成熟期和衰退期的均值差异。

二、文献回顾与理论分析

Bliss(1924)将“会计稳健性”定义为“利润要有充分可靠证据才能确认,所有损失要及时预判”[5];国际会计准则委员会(IASB,1989)强调会计人员在选择会计政策时要保持应有的谨慎,不应低估负债金额,不应高估资产价值[6]。对于管理者行为,现有研究主要从两个维度展开:一种基于“理性经济人”假设,认为管理者存在自利行为动机,管理者作为代理人与委托人存在利益冲突(Ross,1973[7];Jenson 和 Meckling,1976[8])。另一种基于行为金融视角,认为管理者存在非理性的心理状态和行为表现(连燕玲等,2012[9])。

(一)管理者代理行为对会计稳健性的影响

管理者行为在一定程度上影响企业会计政策的选择和会计信息披露(陈新和邢俊霞,2007[10]),所有权和控制权分离程度越大,则管理者代理权限越大,管理者代理行为越容易引起非效率投资(侯巧铭等,2017[11])。此外,管理者团队背景特征的平均水平和异质性会对会计稳健性产生一定影响(张兆国等,2011)[12];管理层判断对会计稳健性具有替代效应,会计准则赋予管理层判断越多,公司的会计稳健性越低(周玮和吴联生,2015[13])。据此,本文提出研究假设1:

H1:管理者代理行为与企业的会计稳健性负相关。

(二)管理者过度自信对会计稳健性的影响

行为金融理论和管家理论认为管理者过度自信是管理者非理性行为的集中体现,过度自信的管理者既可能通过盈余管理行为向上调节会计盈余,也可能利用盈余管理达到下调会计盈余的目的(何威风等,2011[14];赵刚等,2017[15])。王化成等(2014)[16]、罗劲博(2014)[17]研究表明会计稳健性对公司业绩具有调节作用,而过度自信的管理者对会计稳健性具有显著的负向影响。可见,过度自信的管理者由于认知偏差,容易高估自己的经营能力,低估市场经济环境潜在的风险,这与会计稳健性的要求是相悖的,因此,本文提出研究假设2:

H2:管理者过度自信行为与企业的会计稳健性负相关。

(三)企业生命周期的不同阶段管理者行为的动态差异性

1.企业不同发展阶段管理者代理行为的动态差异性

企业在不同发展阶段,管理者代理行为呈现出动态差异性(侯巧铭等,2017[18])。本文选取现金流划分法将企业生命周期划分为初创期、成长期、成熟期、衰退期。在初创期,企业两权合一,不存在管理者代理问题;进入成长期,尤其是引入职业经理人后,企业两权分离,委托代理问题严重,管理者代理行为出现;成熟期的企业,治理结构趋于完善,委托代理问题得到遏制;企业进入衰退期,组织资源急剧减少,此时管理者的管理难度最大,委托代理问题严重。因而,管理者代理行为在成长期和衰退期较为严重,成熟期委托代理问题得到抑制,管理者代理行为并不严重。

2.企业不同发展阶段管理者过度自信的动态差异性

企业在初创期,管理者拥有绝对权威,极易做出投资过度或投资不足的决策;步入成长期,企业股权逐渐分散,管理者容易形成认知偏差,出现过度自信;企业进入成熟期,管理者管理经验增加,项目可行性论证充分,一定程度上抑制管理层过度自信行为;衰退期的企业,管理者比较理性,过度自信程度较低。

本文的研究样本均为上市公司,且基本已经度过了初创期,因此,本文将初创期并入成长期,将企业生命周期划分为成长期、成熟期和衰退期。综上,本文提出研究假设3:

H3: 管理者代理行为和管理者过度自信行为水平在企业生命周期不同阶段存在显著差异性。

H3a: 成长期和衰退期管理者代理行为水平强于成熟期的管理者代理行为水平。

H3b: 成长期管理者过度自信的行为水平要强于成熟期和衰退期管理者过度自信的行为水平。

(四)企业生命周期、管理者行为和会计稳健性

王思和宋在科(2017)[19]研究发现,当企业处于成长期和衰退期时,管理层权力与会计稳健性的负相关关系会显著高于成熟期,但尚未从生命周期的动态视角研究管理者行为和会计稳健性之间的关系。本文从企业生命周期视角,将管理者过度自信与代理行为纳入同一模型,动态识别不同阶段管理者行为对会计稳健性的影响。在成长期,企业管理者代理行为和过度自信行为均较为严重;进入成熟期,委托代理问题得到缓解,心理认知偏差得到修正,管理者代理行为和管理者过度自信行为水平降低;在衰退期,管理者代理行为水平上升,过度自信行为水平下降。此外,当管理层存在代理行为或者过度自信行为,会加大信息不对称程度,降低会计稳健性。但是,在一个动态视角下,各个生命周期的企业,管理者代理和过度自信行为只有达到一定的程度,才能引起会计稳健性程度显著降低。基于此,本文提出假设4、假设5、假设6:

H4: 在成长期,管理者代理行为和管理者过度自信行为会导致会计稳健性水平显著降低。

H5: 在成熟期,管理者代理行为和管理者过度自信行为对会计稳健性的影响不显著。

H6: 在衰退期,管理者代理行为引起会计稳健性水平显著降低,管理者过度自信对会计稳健性的影响不显著。

三、研究设计

(一)变量选择及定义

1.被解释变量

Basu ( 1997)[1]认为在有效市场假说下,资本市场对“好消息”的反应与会计盈余不是同步的,而对“坏消息”的反应却与会计盈余是同步的。因此,利用正/负股票收益率作为“好消息”/“坏消息”的代理变量,建立如下模型:

(1)

其中,EPSi,t为 i 公司 t 年度的每股盈余;Pi,t-1为 i 公司t 年初的每股价格;RETi,t为 i 公司 t 年度的股票报酬率;DRi,t为变量,当RETi,t< 0 时取值为 1,否则为0。模型中,β2度量了会计盈余与股票年度报酬率之间的相关关系,即会计盈余确认“好消息”的及时性;(β2+β3)度量了会计盈余与负股票年度报酬率之间的相关关系,即会计盈余确认“坏消息”的及时性;β3度量的是会计盈余确认坏消息较之确认好消息的及时性,β3大于 0表明企业存在会计稳健性 。

Khan 和 Watts ( 2009 )[2]拓展了Basu 模型,提出衡量公司年度信息确认及时性不对称模型 ( K-W 模型) 。模型用G-Score代表好消息确认的及时性程度,用C-Score 代表公司的会计稳健性水平。

G-Score=β2=μ0+μ1Size+μ2MTB+μ3Lev

(2)

C-Score=β3=γ0+γ1Size+γ2MTB+γ3Lev

(3)

其中,Size是公司总资产的自然对数;MTB是权益的市场价值除以权益的账面价值;Lev是公司年末资产负债率。

将(2)式和(3)式带入(1)式中,整理得到:

γ2MTBi+γ3Levi)+(δ1Sizei+δ2MTBi+δ3Levi+δ4Di×Sizei+

δ5Di×MTBi+δ6Di×Levi)+ε

(4)

对模型(4)分年回归,得到系数γ0-3并带入公式(3)中,得到每个公司样本年度的会计稳健性C-Score。

2.解释变量

解释变量主要包括管理者代理行为、管理者过度自信和企业生命周期。

(1)管理者过度自信的度量

本文考察各个度量方法的优劣和数据的可获取性,选择管理者持股状况作为管理者过度自信的衡量方法,并采用虚拟变量对管理者过度自信进行度量。定义同时满足以下两个条件的管理者为过度自信的管理层,将其赋值为1:

其中,ΔHyearsumi,t代表年度内管理者持有股份的变动数;RETi,t表示年度内样本公司的股票收益率;INDRETt表示年度内行业平均股票收益率。

(2)管理者代理行为的度量

本文借鉴李云鹤(2014)[20]、侯巧铭等,(2017)[21]的做法,采用管理费用率度量管理者代理行为。管理费用率的具体计算公式如下:

管理费用率=管理费用/主营业务收入

(3)企业生命周期

本文选用Dickinson ( 2011)[22]提出的现金流组合分类法,将现金流量表中经营活动、投资活动和筹资活动产生的净现金流量构建不同的方向组合,以此作为企业生命周期阶段划定的评判依据。由于样本选取均来自上市公司,可知样本企业已度过初创期,与此同时,本文将淘汰期并入衰退期。最终本文将企业生命周期界定为成长期、成熟期和衰退期三个阶段。

3.控制变量

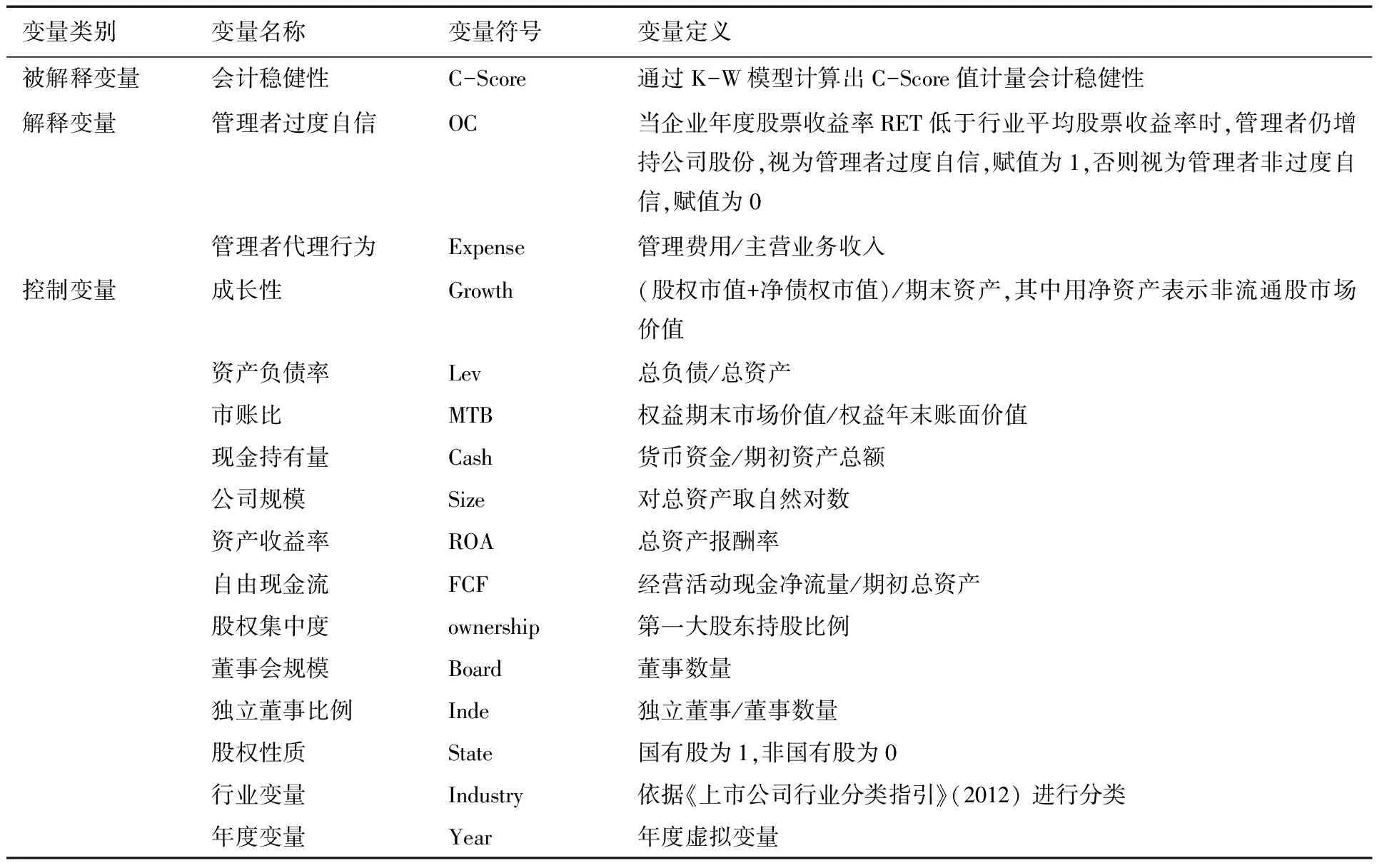

由于会计稳健性受多种因素的综合影响,为了排除其他外生变量对会计稳健性研究模型的影响,在实证模型中添加影响上市公司财务报告稳健性的控制变量。本文选取资产规模、市账比、资产负债率、成长性、自由现金流、现金持有量、资产收益率、董事会规模、独立董事比例、股权集中度和股权性质作为控制变量。本文变量定义如表1所示。

表1 变量定义

(二)检验模型

为了检验研究假设,构建如下模型,分别对全样本和各个周期子样本进行回归分析:

c-scorei,t=∂0+∂1Expensei,t+∂2ownershipi,t+∂3boardi,t+∂4indei,t+∂5MTBi,t+∂6sizei,t+∂7GROWTHi,t+∂8FCFi,t+∂9cashi,t+∂10ROAi,t+∂11statei,t+ΣInd+ΣYear+εi,t

(5)

c-scorei,t=∂0+∂1OCi,t+∂2ownershipi,t+∂3boardi,t+∂4indei,t+∂5MTBi,t+∂6sizei,t+∂7GROWTHi,t+∂8FCFi,t+∂9cashi,t+∂10ROAi,t+∂11statei,t+ΣInd+ΣYear+εi,t

(6)

c-scorei,t=∂0+∂1OCi,t+∂2Expensei,t+∂3ownershipi,t+∂4boardi,t+∂5indei,t+∂6MTBi,t+∂7sizei,t+∂8GROWTHi,t+∂9FCFi,t+∂10cashi,t+∂11ROAi,t+∂12statei,t+ΣInd+ΣYear+εi,t

(7)

(三)样本选取

本文选取2012~2017年我国沪深A股上市公司数据作为初始样本进行实证检验。依次剔除金融类上市公司样本数据、ST、*ST、PT类上市公司样本数据、被解释变量和主要解释变量存在严重缺失的上市企业,最终得到的实证研究数据样本量为13 137个,其中,成长期样本量 6 205个观测值,成熟期样本量4 630个观测值,衰退期样本量2 302个观测值。本文原始数据主要来源于国泰君安CSMAR金融数据库,使用Stata14.0软件对样本数据进行数据处理。

(四)描述性统计

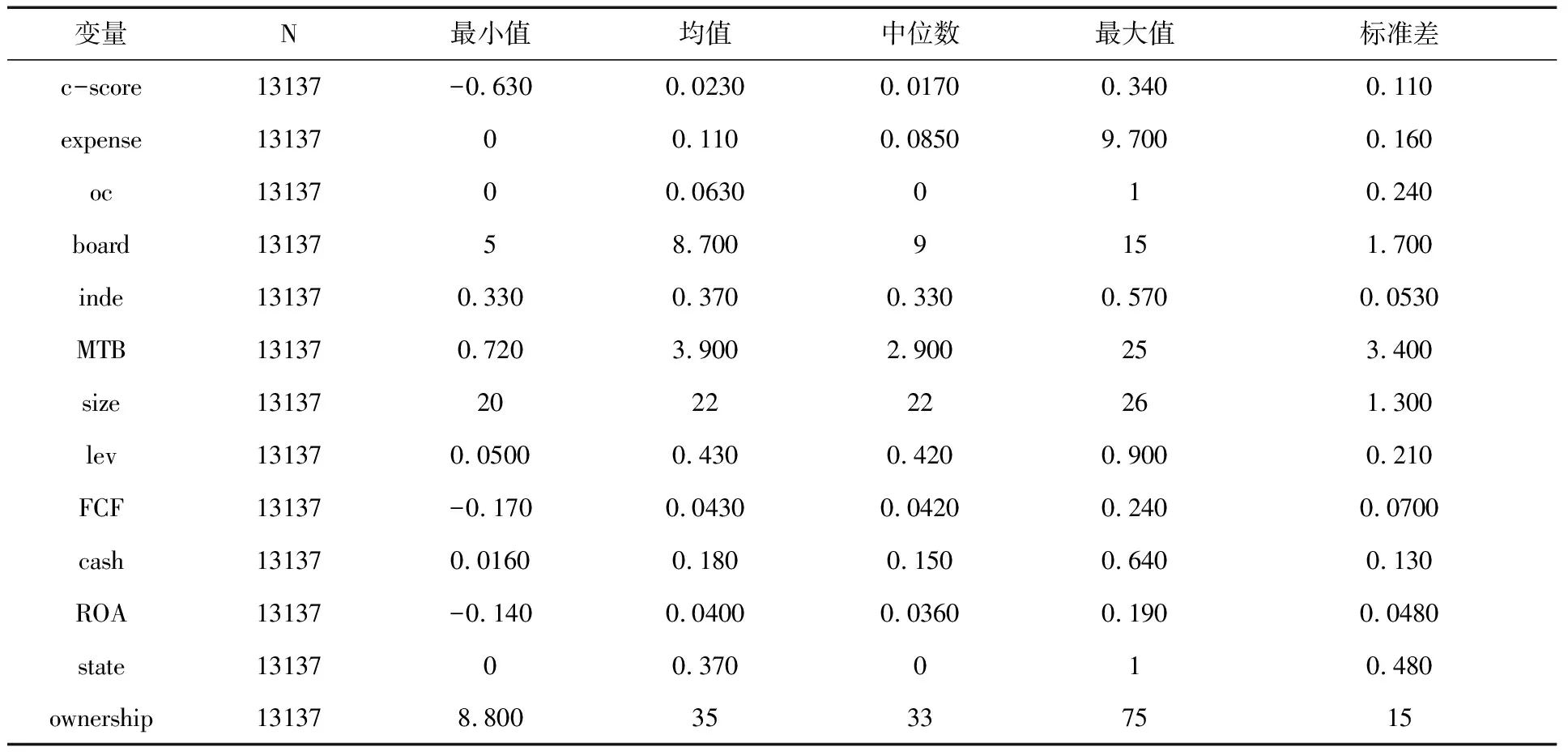

主要变量的描述性统计结果如表2所示。

表2 各个变量的描述性统计

从表2的统计结果可以看出:会计稳健性c-score的最小值为-0.630,最大值为0.340,均值为0.0230,中位数为0.0170,说明我国上市公司财务报告普遍存在会计稳健性,但是整体的会计稳健性水平偏低,会计稳健性的标准差为0.110,说明各个公司间的会计稳健性差异较小;管理费用率expense的最大值高达9.7,均值为0.110,中位数为0.0850,说明虽然存在代理成本异常偏高的上市公司,但是大部分上市公司的管理者费用率还是维持在10%左右的水平;管理者过度自信行为使用虚拟变量oc进行度量,均值为0.0630,说明我国上市公司的管理者偏理性;控制变量中,董事会规模board、市账比MTB、资产规模size和第一大股东持股比例ownership的标准差分别为1.700、3.400、1.300和15,说明选取的样本公司在董事会规模、市账比、资产规模和第一大股东持股比例等方面存在较大差异,这也从侧面说明了控制变量的选取具有合理性。

四、实证分析

(一)管理者行为与会计稳健性相关性回归分析

应用总样本数据,对模型(5)、模型(6)进行回归分析,检验假设1和假设2,回归结果如表3所示。

表3回归结果显示,会计稳健性c-score和管理者费用率expense的回归系数为-0.0139,在5%的水平下显著负相关,这一结果验证了假设1,说明管理者代理行为和会计稳健性之间存在负相关关系;会计稳健性c-score和管理者过度自信oc的回归系数为-0.0134,在1%的水平下显著负相关,这一结果验证了假设2,说明管理者过度自信行为和会计稳健性之间存在显著的负相关关系。

表3 管理者代理行为、管理者过度自信和会计稳健性回归结果汇总

注:括号内为t检验值,***、**和*分别代表在1%、5%和10%的显著性水平上显著.

(二)企业生命周期不同阶段管理者行为动态变化单因素方差分析

以企业生命周期为分组变量,对管理者代理行为和过度自信行为分别进行单因素方差分析,结果如表4所示。限于篇幅原因,管理者代理行为和管理者过度自信行为方差齐性检验结果未进行列示。

表4 管理费用率单因素方差分析多重比较结果

注:***均值差的显著性水平为1%.

表4的数据分析结果显示:管理者费用率成长期均值高出成熟期均值0.003742,未通过显著性检验,成长期均值和衰退期均值之差为-0 .045081,且在1%的水平上显著,成熟期和衰退期的均值差为-0.048823,通过1%水平上的显著性检验;对于管理者过度自信水平而言,成长期的均值高于成熟期0.041577,且在1%的水平上显著,成长期的均值高于衰退期0.034169,通过1%水平上的显著性检验,成熟期的管理者过度自信水平均值低于衰退期0.007408,未通过显著性检验。

综上,管理者代理行为水平衰退期最高,成长期次之,成熟期最弱。成长期企业管理者过度自信水平要显著高于成熟期和衰退期,假设3得到验证。

(三)企业生命周期不同阶段管理者行为与会计稳健性动态相关性回归分析

为了检验企业生命周期不同阶段管理者代理行为、管理者过度自信行为对会计稳健性的影响,应用模型(7)进行总样本和各阶段子样本多元回归分析,回归结果如表5所示。

表5 不同生命周期管理者行为和会计稳健性动态回归分析结果

注:括号内为t检验值,***、**和*分别代表在1%、5%和10%的显著性水平上显著.

根据表5的回归结果可以得知:全样本下会计稳健性c-score和管理费用率expense、管理者过度自信oc显著负相关,进一步验证了假设1、假设2中会计稳健性和管理者行为之间的负相关关系;成长期子样本中,管理者费用率expense、管理者过度自信oc和会计稳健性c-score显著负相关,说明在成长期,管理者代理行为和管理者过度自信行为会导致会计稳健性程度降低,假设4得以验证;成熟期子样本中,管理者费用率expense、管理者过度自信oc和会计稳健性c-score之间的相关关系均未通过显著性检验,说明成熟期管理者行为不能对会计稳健性造成显著影响,假设5得以验证;衰退期子样本回归结果显示,管理者费用率expense和会计稳健性c-score的回归系数为-0.0158,在5%的水平下显著负相关,管理者过度自信oc和会计稳健性c-score的回归系数为-0.0109,未通过显著性检验,说明在衰退期,管理者代理行为会导致会计稳健性降低,管理者过度自信行为对会计稳健性的影响不显著,假设6得以验证。

(四)稳健性检验

本文从两个方面进行稳健性检验:第一,选取总资产周转率作为工具变量对管理者过度自信进行Huasman内生性检验,检验结果显示P值为0.3585,不拒绝原假设,说明管理者过度自信不是内生变量;第二,将被解释变量(会计稳健性)的计量模型替换为Basu模型,构建新的稳健性检验模型,对企业生命周期、管理者行为和会计稳健性的相关性进行回归分析,回归结果验证了研究假设,实证分析结论成立。

五、研究结论与政策建议

本文基于委托代理理论、管家理论和行为金融理论,将管理者的理性行为和非理性行为归入同一研究模型,并嵌入企业生命周期的动态研究视角,探究管理者代理行为、管理者过度自信和会计稳健性之间的静态和动态相关关系。研究显示:管理者代理行为、管理者过度自信行为会显著降低会计信息稳健性;不同企业生命周期的管理者行为、管理者行为对会计稳健性影响具有差异性,成长期和衰退期的管理者代理行为水平要显著高于成熟期,成长期管理者过度自信水平高于成熟期和衰退期;在成长期,管理者代理行为和管理者过度自信共同导致会计稳健性降低;在成熟期,管理者代理行为和管理者过度自信对会计稳健性的影响不显著;在衰退期,管理者代理行为引起会计稳健性降低,管理者过度自信行为对会计稳健性的影响不显著。

因此,本文基于企业的成长期、成熟期和衰退期,针对每个阶段管理者行为对会计稳健性的影响机制,提出相应的政策建议,以期改善管理者行为。

(一)成长期管理者行为学习机制的建立

进入成长期的企业治理结构尚不完善,董事会规模和独立董事人数的设置需要谨慎考量,并积极借鉴成功企业的经验,结合企业的经营规模和组织结构,改善企业的董事会结构,改善代理问题,降低代理成本,约束管理者代理行为;过度自信的管理者在成长期尤为多见,这个阶段管理者应该利用企业间的社会网络关系加强学习,修正自身认知偏差,合理预估企业发展的市场经济环境,循序渐进,合理匹配收益和风险,恰当选择会计政策,谨慎披露会计信息。

(二)成熟期管理者行为引导机制的建立

企业进入成熟期之后,现金流入增加,投融资环境改善,治理机制的完善和执业经验的增加使得管理者决策行为更加理性,代理问题和过度自信程度下降。成熟期管理者行为的治理重在引导,会计准则的制定应该合理把握管理者选择会计政策的灵活性和自由度,将稳健性的会计信息质量要求贯彻到各个报表项目的会计处理原则当中,积极引导管理者谨慎地披露会计信息,为投资者决策提供有用信息。

(三)衰退期管理者行为约束机制的建立

企业一旦进入衰退期,经营现金流下降,债权债务关系紧张,代理问题突出,管理者代理行为严重。衰退期管理者代理行为的治理重在约束。首先,在企业治理机制方面,企业从成熟期步入衰退期,应保留关键的组织机构,提高企业的管理效率,约束管理者代理行为,防止管理者出于自利的代理行为动机损害投资者的利益;其次,在管理者行为监管方面,衰退期的企业债权债务关系复杂,企业可聘请第三方对企业的剩余财产价值进行合理估算,严格依据债务契约分配企业的剩余财产。高效的治理机制和严格的监督审查有利于约束管理者的代理行为动机,使其谨慎地向投资者报告会计信息,以提高会计稳健性。