实践业财融合 助推价值创造

2020-01-04史淑芹

史淑芹

摘要:本文借鉴汤谷良教授创立的业财融合是具有中国本土原创性的管理会计创新主张认同业财融合属于管理会计概念范畴理念。通过业财融合管理理念在新组建公司的具体运用,阐述了业财融合在企业实践应用中的现实可行性及其操作方式方法的探索,对业财融合的未来发展前景予以展望。坚信业财融合是一个在实践中不断摸索和探索的过程,需要结合企业的实际情况因时因势尝试和推进,最终发挥助推企业创造价值的作用。

关键词:业财融合;管理会计;经营模式;财务职能转型;价值创造

一、业财融合是战略规划与经营业务的管理会计系统

汤谷良教授针对中国企业在本土实践中出现的“业财融合”这一理念,通过对其多角度分析解读,提炼出业财融合的理论框架,强调无论从管理会计的概念命题还是实践探索,业财融合都是具有中国本土原创性的管理会计创新主张[1]。

该框架的核心思想就是使业财融合贯穿于战略规划、决策、控制、评价等各个管理环节,融合企业价值链和业务活动的全过程,形成PDCA完整循环的管理控制系统。业财融合实属管理会计的概念范畴。

二、业财融合实践方案产生的背景

在管理会计理论中,按照管控的重点不同,可分为运营型管控、战略型管控和财务型管控。集团确定的管控模式为运营型管控模式。为此,集团拟组建资产经营管理公司,以提高集团存量物业资产的使用效率和管理效益,整合管理职能和管理边界,实现集团核心物业资产的综合运营管控,构建物业资产经营和物业服务双维价值体系。

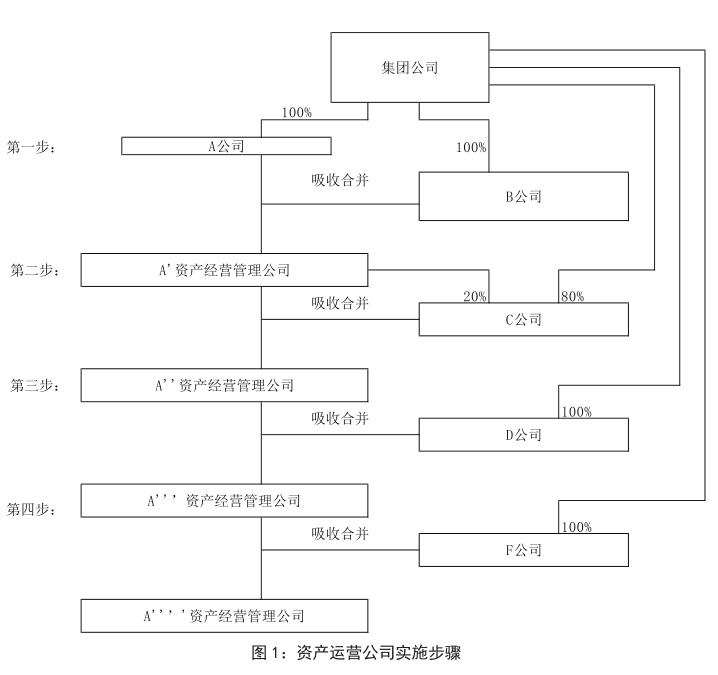

集团物业资产租赁类业务子公司:A-集团全资子公司,拥有自持房产;B-集团全资子公司,受托管理集团资产;C-集团与A共同投资设立的子公司,由集团控股;D-集团全资子公司,与集团名下E(为混合所有制的合资公司)共同经营集团文化科技园。F-由G刚刚重组分立设立的集团全资子公司。根据各子公司的现实情况,集团拟通过分步操作,实现资源的整合与重新配置,发挥协同效应。

集团资产运营公司的组建,拟分以下四个阶段完成:第一阶段:推进A与B的合并。以A为母体公司,吸收合并B。吸收合并工作完成后,A更名,资产运营公司成立;第二阶段:待资产运营公司业务捋顺,稳健运营,启动吸收合并C;第三阶段:从大兴园区整合管理和成本效益角度,待D与E的管理模式进一步完善后,考虑吸收合并D;第四阶段:待资产运营公司运转成熟后,择机吸收合并F。至此,资产运营公司的组建最终完成,按照集团的战略构想,配合集团总部关于经营性物业资产的资产证券化工作。实施步骤如图1所示:

目前,处于资产运营公司组建的第一阶段,本文仅就第一阶段实际运作过程中,业财融合的实施与具体运用予以阐述。

A为房屋持有者,是房产税的纳税义务人;B为轻资产公司,在集团授权范围内进行写字楼租赁,不涉及房产税的问题。在经营模式选择上,从财务视角,会综合衡量增值税、房产税等综合税负问题,而按照业务思维,通常这不在谈判关注问题之列。

三、业财联动的实践方案----经营模式选择探讨

任何一次并购重组,都本着付出成本最低、取得效益最大的原则,付出成本包含税收成本。本次吸收合并,集团财务部门先期介入,在总体方案设计上,考虑集团整体税负问题。

财务部门以此为契机,尝试做到与业务部门无缝沟通。通过对业务的深入调研、梳理、探讨,结合业务思维和财务视角,在新组建公司经营模式选择上,捋出三种可供选择的方案:

(一)采取自用的经营模式:房产税适用从价计征,保持现有的税负水平。在收益水平相等的情况下,自有产权在合作方式选择上,优先选择可将房屋性质归属为自用的经营模式。

(二)采用租赁经營模式:延续管理的一贯性,委托给原管理单位,采用成本加成的定价方式,税基相对合理,可保持现有的税负水平。未来将此策略纳入到谈判初期谋划当中。

(三)采用租赁+服务模式:按照业务实质和服务内容,优化租金结构,分别签订租赁合同和服务合同。由集团规范合同管理,未来合同签署明确为租金+管理费的模式。

经过测算,不同经营模式的选择,对集团税负的影响可达到数百万。通过从熟谙和了解业务入手,提出了专业的税务筹划团队都无法给出的切实可行经营模式选择建议。

通过业财融合,财务提出的经营模式选择方案,体现了管理会计的本质。一是体现财务工作的重心从核算反映逐步向决策支持和战略导向转型;二是体现业财部门全方位协同,推动价值与效益理念植根于运营环节,助力公司可持续发展;三是体现业财融合本质是一项后台管理业务,不是直接创造价值,而是提出建议,有助于企业创造价值;四是体现对管理层提供决策支持作用。

四、业财融合操作方式方法的探索

要将业财联动落地,变成现实的企业行为,引领企业价值创造,必定需要付出大量辛苦的努力,其中一些非常重要的实践细节值得反复探索。

(一)实地调研:走访相关部门及下属公司,充分了解下情。

(二)多方沟通:走访业务部门,积极了解业务的流程与关键。

(三)听取讲座:专家讲析某特定领域的具体做法和市场考虑。

(四)开会研讨:多次参加集团组织的多部门会商会议和财务部门的专门会议。

(五)撰写报告:搜集各种信息,结合工作实际,构拟业财联动实施报告。

(六)持续关注:就方案实施情况及时研究、调整和完善。

五、业财融合的未来展望

从现实来看,无论是财务部门还是业务部门,对业财融合都有一定的认知和期许。从组织行为心理来说,当下业财融合的内涵对财务的定位更多是“服务、沟通、协同、咨询诊断、参谋顾问”,强调财务与业务的一体化,谋求相得益彰。以指导而非领导、以解说而非说教的工作姿态,对企业所有业务活动提供高质量的全流程财务管理服务。

总之,业财融合是一个在实践中不断摸索和探索的过程,需要结合企业的实际情况因时因势尝试和推进,助推实现企业创造新价值的目标。财

参考文献:

[1]汤谷良,夏怡斐.企业“业财融合”的理论框架与实操要领[J].财务研究,2018 (02).