资本市场开放与公司费用黏性

2019-12-31陈旭东高雅刘嫦

陈旭东 高雅 刘嫦

摘 要:资本市场开放作为影响信息环境的重要指标,对公司费用黏性具有深远影响。本文利用2010—2017年中华通标的上市公司数据,考察中华通政策实施后其对内地标的公司费用黏性的影响,结果显示中华通开放与公司费用黏性显著负相关,即中华通开放明显抑制了公司费用黏性;中介机制表明,中华通开放主要通过降低管理费用率而抑制了公司费用黏性。上述结果表明,中华通政策实施改善了公司信息环境以及对治理机制具有倒逼作用。进一步分析表明,在内部控制有效性弱、国企以及外部审计质量差的样本中,中华通开放对公司费用黏性抑制程度更强,进而表明中华通的开放对上述公司样本成本管理效率的提升起到替代性治理效用,其倒逼效果更为显著。这一研究在为中华通影响公司费用黏性提供经验证据的同时,有助于分析资本市场开放之于微观企业的经济后果,亦可更好地理解资本市场对公司行为的影响。

关键词:资本市场开放;费用黏性;代理成本

中图分类号:F830.59 文献标识码:B 文章编号:1674-2265(2019)11-0036-10

DOI:10.19647/j.cnki.37-1462/f.2019.11.007

一、引言

随着互联互通政策的不断推进,我国内地资本市场开放向纵深发展。在“一带一路”倡议持续推进、供给侧结构性改革不断深化的背景下,为进一步推动我国资本市场的健康发展与金融体系的完善,我国于2014年、2016年和2019年先后实施“沪港通”、“深港通”和“沪伦通”,以及即将推行的“沪德通”。资本市场开放的互联互通机制深化了我国资本市场与国际资本市场的交流合作,促进我国资本市场健康稳定发展。同时,学术界已有大量研究表明,开放的资本市场可以提高股票定价效率(Crawford等,2012)、优化资源配置(钟覃琳等,2018)、增加股票信息含量(袁媛,2019),同时降低了企业风险(Obstfeld,1994)、资本成本(Chai,2004)以及增强公司治理(王倩等,2016)。进一步,资本市场开放政策的实施不仅提高了证券市场资源配置效率,也促使境外投资者对财务报表可比性等会计信息质量的要求日益提升(Mitton,2006;Ferreira和Matos,2008;姚铮和汤彦峰,2009;张宗益和宋增基,2010;钟凯等,2018;郭阳生等,2018),从而改善公司的信息披露环境。

作为资本市场开放的重要经济后果,信息环境的优化有助于降低公司与投资者之间的信息不对称、缓解公司融资约束(陈学胜等,2012),同时引入有经验的境外机构投资者能够倒逼内地监管制度不断完善,降低公司内代理成本(胥朝阳和刘睿智,2014;陈玥等,2017)。微观企业作为资本市场重要的组成部分,深受信息环境的影响,那么公司成本管理是否也会受到资本市场开放的影响,使得企业不断提高企业成本管理效率?目前该问题尚未引起学者的关注。

概览公司成本管理相关文献,费用黏性的存在被视为公司内机会主义的表现形式受到学术界的广泛关注,并以成本费用黏性程度作为衡量公司成本管理效率的重要指標。国内文献沿袭Anderson等(2003)的研究,主要从调整成本、管理者乐观预期、代理问题等视角探究公司费用黏性的成因。其中主要从公司内部治理的视角探讨费用黏性的影响因素(万寿义等,2017;张传奇等,2018),他们认为公司治理是影响费用黏性的决定性因素,有效缓解代理冲突以及降低融资约束等可以抑制公司费用黏性程度。除了公司内部因素外,公司外部环境也是影响公司费用黏性的重要因素,如行业竞争程度(梁上坤等,2013;王明虎等,2017)、机构投资者持股(侯晓红等,2016;梁上坤,2018)、媒体关注(梁上坤,2017)、外部审计(宋常等,2016)以及经济波动等因素。上述既有研究主要集中于国内相对封闭的资本市场,并未考虑资本市场开放后国内外金融市场之间的交互作用对提升企业成本管理效率的影响。由此,本文在已有研究基础上,以费用黏性程度作为成本管理效率的表征指标,基于中华通①这一资本市场开放政策探究资本市场的开放对公司成本管理行为的影响及其传导路径。

本文利用2010—2017年全部中华通标的公司的数据,对中华通与公司费用黏性的关系展开大样本实证研究。研究发现:中华通等资本市场对外开放政策的实施,通过完善公司监督治理机制缓解代理冲突,显著降低了公司费用黏性。进一步分析表明,在内部控制有效性弱、国企以及外部审计质量差的样本中,中华通开放对公司费用黏性抑制程度更强,进而表明中华通的开放对上述公司样本的成本管理效率提升起到替代性治理效用,其倒逼效果更为显著。本文研究表明,资本市场开放通过引入境外投资者,有助于促使公司监督治理效率得到提高,降低费用黏性,对于维护资本市场稳定、推动其健康发展具有重要意义。

本文可能的研究贡献在于:(1)中华通作为我国资本市场互联互通的政策,改变了公司信息环境以及监管程度,并直接作用于公司治理效率从而影响了公司成本管理。本文结合中华通政策检验了资本市场开放对费用黏性的影响,有利于拓展和丰富资本市场开放的经济后果及费用黏性的现有研究。(2)本文基于信息环境角度,将资本市场开放、公司治理以及费用黏性置于同一框架下分析,有助于诠释宏观政策对微观个体的影响,厘清治理效应以及融资环境对费用黏性的作用效果。(3)基于公司费用黏性视角,本文通过中华通政策的实施验证了资本市场开放有助于内地公司改进公司治理水平及完善我国投资者利益保障制度,并对解决资本市场上“不完备的交易制度、不完善的市场体系、不成熟的交易者、不适应的监管制度”等难题具有重要意义。

二、理论分析与研究假设

中华通等资本市场开放政策旨在增加内地资金量的同时引入境外投资者,增强了监督力度,优化了信息环境,提升了企业内部治理效率,从而促进资本市场健康稳定发展。然而,中华通等资本市场对外开放政策在强化治理的同时改变了投资者结构,有效缓解了公司的外部融资约束,但也从融资层面弱化了公司治理效应。因此,有必要深入考察中华通这一外生政策的实施如何影响公司费用黏性。

费用黏性由Anderson等(2003)首次提出,是指公司业务量上升时费用增加额高于业务量等额下降时费用减少额的这一现象。其成因则可归纳为调整成本、管理者乐观预期、代理问题三种观点(Banker等,2011)。首先,从调整成本角度,费用黏性的存在被视为公司内资源冗余或战略性存储的表现形式。Anderson等(2003)从资源类型角度表明调整成本与费用黏性呈现正相关关系。刘媛媛等(2014)则发现2008年新《劳动合同法》对员工雇佣期限以及薪酬有了更为严格的规定,导致公司调整成本增加以致呈现薪酬黏性。随后,江伟等(2015)从调整成本角度验证了融资约束与成本费用黏性呈负相关关系。其次,从管理层乐观角度,费用黏性成因主要是源于管理层对公司未来发展以及经济环境把控,也就是说即便销售业务量下降,但由于管理者的乐观预期,公司可能不会及时调整项目。Anderson等(2003)研究表明当业务量出现连续两期下降时,降低了管理者樂观预期弱化了费用黏性。周冰和钟廷勇(2016)在验证Anderson等(2003)结论基础上,进一步证实管理层预期会调节公司战略与成本黏性之间的关系。最后,管理层代理冲突观则认为,由于管理者与股东之间的代理问题,管理层在进行各种承诺资源的调整决策时也会存在自利行为。这些自利行为使得成本习性与企业的最优资源配置并不一致,并产生成本费用黏性问题(Kama和Weiss,2010)。已有文献从自由现金流(万寿义和王红军,2011)、内部控制(韩岚岚等,2017)、媒体关注(梁上坤,2017)以及机构投资者持股(梁上坤,2018)等方面支持了管理层代理冲突观。

本文认为,资本市场的开放在引入境外机构投资者遏制管理层机会主义的同时,也可能因国外资金涌入进而削弱资本市场对管理层代理行为治理而提高管理层的代理问题,二者联合作用于企业成本管理行为,进而共同影响公司费用黏性程度。其具体作用途径为:

第一,境外投资者对国内上市公司的投资将加大国内资本市场资金供给,削弱外部资本市场对管理者代理行为的治理作用,进而助长基于代理问题引致的公司费用黏性。

资本市场开放降低公司治理效率的具体路径为:因为国内普遍存在信贷歧视,公司融资偏好表现为先内源融资、后股权融资,最后债权融资。但由于内源融资资金量有限,公司不得不寻求外部融资。而资本市场的开放改变了投资者结构,提高了股权融资的可能性,拓宽了融资渠道,相较之下也降低了公司股权融资成本,进一步缓解了公司的融资约束。但从治理角度分析,融资约束的降低可能相对削弱公司内部治理效应。现有研究多数对融资约束的治理效应已形成共识。即由于融资约束的存在,公司内部自由现金流有限,进而对管理层无效率投资以及在职消费等行为加以约束,缓解了公司代理问题(万寿义和王红军,2011;牟伟明,2018)。所以本文认为降低公司融资约束可能诱发管理层的自利动机。因而管理层极有可能采取提高薪酬或扩大自身控制的资源等自利行为,使公司的费用远高于预期,最终导致公司费用黏性的上升。基于以上路径,笔者认为,中华通政策的实施缓解了公司融资约束,从而相对削弱了公司治理效应,加剧公司费用黏性。

第二,资本市场开放的倒逼机制有助于遏制管理者代理冲突,进而缓解代理问题引致的费用黏性。

资本市场开放对国内上市公司的倒逼作用主要体现为:(1)国外投资者参与公司治理、改善信息环境进而提高内部治理机制的效率。由于中国的资本市场仍处于起步阶段,投资者保障体系尚未完善(Allen 等,2005),且存在大量缺乏财务分析技能和投资技巧的散户投资者(Chen等,2015)。随着中华通政策的推进,加之我国内地资本市场进一步开放,中国香港等境外投资者对财务报表质量的要求也日益提升(陈玥等,2018)。与之相较,包括中国香港在内的发达资本市场更为成熟,拥有更为完善的投资者保障体系、经验丰富的投资者以及完善的外部监督机制,能够更及时检测出财务报表中的错误,提升信息传递的效率并降低信息的不对称性,使公司的隐匿行为更易被发现,从而对管理层与大股东起到震慑作用,减轻因其机会主义动机导致的费用黏性问题。(2)促使管理层薪酬契约发挥激励作用,从而影响其决策行为。中华通交易会显著提升资本市场资源配置效率,使股价信息含量上升(钟凯等,2018;钟覃琳和陆正飞,2018)。基于此情况,管理层薪酬的契约缺陷将会因股价内在价值与市场价值趋同而得以弥补。由于管理层薪酬主要取决于股票价格,此时管理层的利益被迫与股东利益目标一致,从而形成了“协同效应”(洪昀等,2019),降低了因所有权与经营权分离而造成的代理冲突,故而中华通的开通抑制了代理问题导致的公司费用黏性。

综上所述,中华通开通后,标的公司费用黏性增加还是减弱,取决于公司所处融资环境和公司内部监督治理之间的权衡。中华通等资本市场开放政策使公司融资环境得以改善,导致公司代理冲突激化,亦会抑制管理层进行费用调整的动机,从而导致公司费用黏性的增加;而同时资本市场的开放也可能通过倒逼机制,使得我国管理层不断强化公司内部治理制度建设,并约束其自利主义行为,降低公司费用黏性水平。据此,本文做出假设H1a和备择假设H1b:

H1a:资本市场开放会增加公司的费用黏性。

H1b:资本市场开放会抑制公司的费用黏性。

三、研究设计

(一)样本选择和数据来源

本文的研究样本为2010—2017年中华通标的上市公司,财务数据均来自国泰安数据库,数据的筛选和计算都利用统计软件Stata15.1。本文选择2010年作为研究期间起点,是基于2009年全球金融危机依旧持续势必影响境外投资者决策。本文对初始样本进行了筛选:(1)剔除了金融保险类行业的样本,因为金融保险类公司业务特殊,适用的会计准则与其他行业不同,本文遵从研究惯例,予以剔除;(2)为减轻IPO伴随的盈余管理的影响,剔除公司上市不满两年的观测值;为减轻营业收入、费用变化极端值的影响,参考Chen等(2012)的研究,剔除低于0.5%、高于99.5%的极端观测值;剔除其他变量数据缺失的观测值;(3)剔除了数据存在缺失的样本;(4)剔除员工数目少于(含)200人的观测值和雇员不足的观测值,最终得到5854个样本。为缓解极端值对回归结果的影响,对连续变量进行了1%的Winsorize处理,具体样本分布情况见表1。

(二)变量定义

被解释变量选取。Lnsga表示销管费用的变动,为本年销管费用与上年销管费用之比的自然对数。

解释变量选取。Lnsale表示营业收入的变动,为本年营业收入与上年营业收入之比的自然对数。Dum为收入是否下降的虚拟变量,即当年营业收入与上年营业收入相比下降时取1,否则取0。ZHT表示中华通政策的虚拟变量,即中华通政策实施之后的年份取1,否则为0。

中介变量选取。AC表示中介变量,分别用管理费用率(MFEE)和融资约束(SA)来进行衡量。参考杨德明和辛清泉(2006)的做法,以年末管理费用除以年末营业收入即管理费用率(MFEE)衡量代理成本。参考吴秋生(2017)的研究,以SA指数来衡量企业内部的融资约束。

控制变量选取。参考Anderson等(2003)、Banker(2011)、梁上坤(2018)的研究选择11个变量来控制公司其他因素对费用黏性的影响,包括资本密集度(Aint)、人力資本密度(Eint)、连续两期营业收入下降(S_Dum)、公司规模(Size)、资产负债率(Lev)、国内生产总值增长率(GDP)、上市年限(Age)、净资产收益率(Roe)、管理层持股比例(Mshare)、两职合一(Dual)、独董比例(Rinde)。∑industry表示行业虚拟变量,∑year表示年度虚拟变量,ε表示随机误差项。

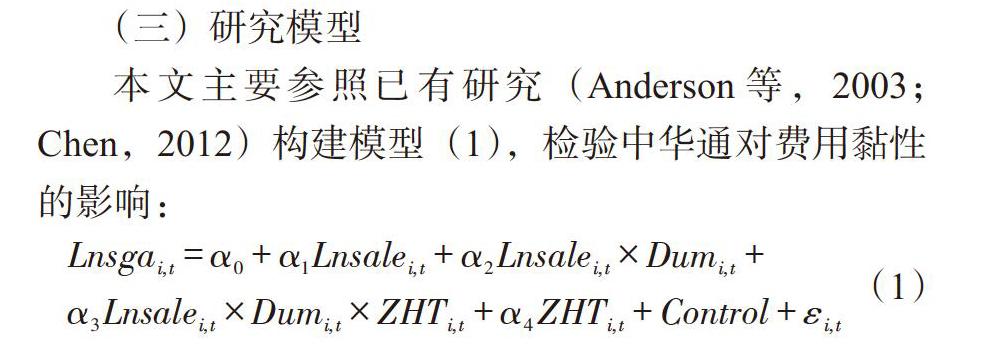

(三)研究模型

本文主要参照已有研究(Anderson等,2003;Chen,2012)构建模型(1),检验中华通对费用黏性的影响:

[Lnsgai,t=α0+α1Lnsalei,t+α2Lnsalei,t×Dumi,t+α3Lnsalei,t×Dumi,t×ZHTi,t+α4ZHTi,t+Control+εi,t](1)

模型(1)中以[Lnsalei,t]与[Dumi,t]两者的交乘项[Lnsalei,t×Dumi,t]表示费用黏性。若系数[α2]为负则验证了费用黏性的存在性。若本文推测成立,则黏性与中华通的三项交乘系数[α3]为负,即中华通实施后,标的公司的费用黏性增加;反之,[α3]为正,即证明中华通实施后,标的公司的费用黏性降低。

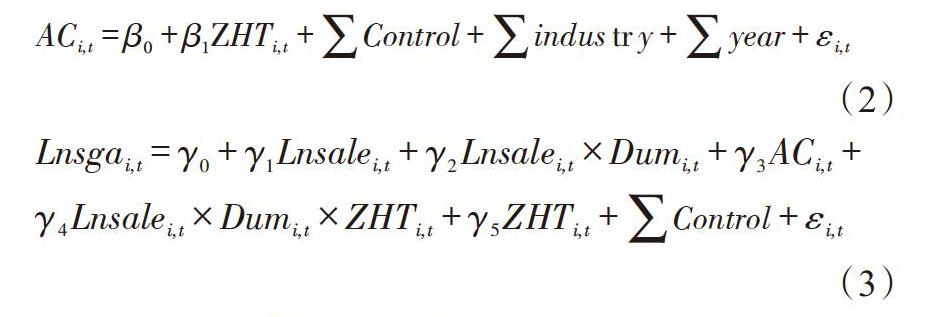

为进一步检验资本市场开放究竟是通过什么途径作用于公司管理者,进而影响其成本费用黏性,本文构建模型(2)和(3):

[ACi,t=β0+β1ZHTi,t+∑Control+∑industry+∑year+εi,t]

(2)

[Lnsgai,t=γ0+γ1Lnsalei,t+γ2Lnsalei,t×Dumi,t+γ3ACi,t+γ4Lnsalei,t×Dumi,t×ZHTi,t+γ5ZHTi,t+∑Control+εi,t]

(3)

模型(2)是检验中华通实施后其对上市公司融资约束的缓解以及代理问题的影响;模型(3)是用来检验管理者自利行为或者融资约束是中介变量(AC)的假设。根据温忠麟等(2004)对中介效应的检验方法,将自变量中华通(ZHT)和中介变量——代理成本(MFEE)以及融资约束(SA)都放入模型(3)中,重点关注γ4的系数。

模型(2)中若系数β1为负则表明中华通开放降低了代理冲突或者缓解了融资约束。为检验影响路径,在模型(3)中γ3系数显著,且γ4系数为负则证明中华通开放通过作用于融资约束增加了费用黏性;若γ4系数为正则证明中华通开放通过作用于代理成本降低了费用黏性。

四、实证分析与结果

(一)描述性统计

表2是本文主要变量的描述性统计情况。其中,销管费用变动(Lnsga)的均值为0.17、收入变动(Lnsale)的均值为0.16、营业收入下降的观测占比17%,这些统计值与梁上坤等(2018)的发现接近。此外,样本公司中营业收入连续下降的观测占比7%;财务杠杆的均值为45%;独立董事占比37%;管理层持股比例的均值仅为11%,这些变量的统计值均与以往文献吻合。其中两职合一的公司占比24%,与以往文献相比占比明显升高,表明更多公司选择了两职合一的管理模式。

表3报告了Pearson和Spearman相关性系数(限于篇幅,未包括其他控制变量),中华通政策实施(ZHT)与费用变动(Lnsga)的相关系数显著为负,初步验证了本文的假设H1b。且费用变动与收入下降(Dum)之间有较强的相关关系,其他各自变量间的相关性系数均在0.6以下,表明模型中不存在多重共线性问题。回归过程中,进行方差膨胀因子(VIF)检验,发现模型中变量的VIF均小于5,此亦说明模型不存在明显的多重共线问题。

(二)研究假设检验

利用模型(1)对公司费用黏性的存在性进行检验,结果如表4第(1)列所示。在剔除中华通变量以及控制变量后Dum[×]Lnsale系数为-0.0399,并且在10%的置信水平下显著。这说明所选取的样本销管费用普遍存在黏性行为。在回归模型中加入自变量中华通(ZHT)检验中华通政策的开通对费用黏性的影响,从第(2)列中可知,公司费用黏性(Dum[×]Lnsale)的系数为-0.0862,中华通政策实施与公司费用黏性交乘项(Dum[×]Lnsale[×]ZHT)的系数为0.1089,并且在1%的置信水平下显著。由此表明,中华通政策实施后抑制了公司费用黏性。第(3)列报告了加入控制变量后的实证结果,费用黏性(Dum[×]Lnsale)的系数依然在1%水平下显著为负,且中华通政策实施与公司费用黏性交乘项(Dum[×]Lnsale[×]ZHT)的系数依旧为正。综上所述,中华通政策实施后公司费用黏性逐渐下降,这验证了本文观点。

为验证中华通开通后影响费用黏性的中介机制,本文利用刘慧龙和齐云飞等(2017)的方法,回归结果如表4第(4)与(5)列所示。表4第(4)列以及第(5)列利用模型(3)以及模型(4)检验了代理成本的中介效应。参考马东山和韩亮亮(2018)的做法,以管理费用率衡量第一类代理成本(MFEE),第(4)列中ZHT系数在5%置信水平下显著为-0.0049,比较第(3)列与第(5)列发现变量Dum[×]Lnsale[×]ZHT系数由0.0964变为0.0879,系数绝对值下降了0.85%,且第(5)列Dum[×]Lnsale[×]ZHT以及MFEE的系数显著。这说明代理成本通过了中介机制检验,即在中华通开放与费用黏性的负向关系中,管理费用率起到了显著的中介作用。这些证据更加直接说明了中华通政策的开通会因缓解了管理层代理冲突而降低费用黏性。

五、稳健性检验

为了确保本文上述实证研究结论的稳健性与有效性,本文引入多项稳健性测试:

(一)剔除当年样本

由于“沪港通”政策于2014年11月正式启动实施,因此本文定义2014年之后为“沪港通”实施年份,即ZHT=1,其他年份定义ZHT=0。但考虑沪港通政策于2014年11月启动实施,其政策效应较难于当年发挥作用,且效果不明显。因此我们在回归分析中剔除了2014年加入沪港通名单的样本,结果在表5第(1)—(3)列中报告,依旧稳健。

(二)安慰剂检验

主回归结果可能是统计意义上的相关关系,或是因为受到其他政策的影响导致结果显著。因此,为排除这种可能,我们假设每年都可能导致费用黏性有显著“跳跃”。具体体现为将中华通开通的时间提前到2013年对样本进行回归,观察中华通政策的开放对费用黏性的影响,结果在表5第(4)—(5)列中报告,可以看出将中华通政策实施时间提前后,费用黏性变化趋势不显著。

(三)剔除沪港通名单

为避免深港通政策实施对沪港通标的公司产生交互影响,对样本估计造成偏差,本文将沪港通标的公司剔除,观察深港通政策开通对公司费用黏性的影响,结果在表6第(1)列中报告,依旧稳健。

(四)增加控制变量

由于代理成本是资本市场开放影响费用黏性的中介变量,本文为避免结果出现偏差,参考刘慧龙(2017)对控制变量的选取,增加了董事人数(Board)、高管持股(MSHD)、前十大股东持股的赫芬达尔指数(Top10_HHI)以及两权分离程度(Seperation),结果在表6第(2)列中报告,依旧稳健。

(五)DID检验

为了验证结果的稳健性,本文采用传统双重差分模型(DID)回归,检验中华通开通前后企业费用黏性的差异。样本选取范围为非金融A股上市公司,并將数据扩充至8393个样本,结果在表6第(3)—(5)列中报告,依旧稳健。

六、进一步研究

(一)资本市场开放与费用黏性——基于内部控制的调节检验

上文研究结果表明,自我国开通中华通以来,标的公司的费用黏性显著降低,其降低的主要机理在于资本市场的开放倒逼我国上市公司改善内部治理,自我约束其代理行为,进而缓解了管理者代理行为。然而,在考虑资本市场开放的倒逼机制前,公司可能已经建立了较为规范有效的内部控制制度,管理层潜在的机会主义行为能够得到较为充分的抑制。此时,资本市场的开放对于已经构建并执行完备的内部控制制度的公司,其提升效用有限。相反,如果标的公司的内部控制制度不健全,其执行无效,则一旦资本市场开放,其受到外界的冲击很大,此时资本市场开放对其形成的威慑力很强,管理者在外部治理不断强化的情况下,只能更加急迫地进行制度建设并约束其自身的机会主义行为。为此,本文预测资本市场开放对费用黏性的抑制作用在内部控制制度建设及执行差的公司更为显著。

参考李百兴和王博等(2019)的做法,本文以迪博数据库整理的内部控制指数来衡量内部控制有效性。根据上市公司的内部控制程度,将全样本分为内部控制程度低组和内部控制程度高组,使用模型(1)进行分组检验。表7是具体的回归结果,第(1)列对内部控制程度低组进行测试,发现中华通与黏性交乘项(Dum[×]Lnsale[×]ZHT)的系数显著为正,且在1%水平下显著。即在内部控制程度低组中,资本市场开放对公司费用黏性存在显著的抑制作用。第(2)列针对内部控制程度高组进行测试,发现中华通与黏性交乘项(Dum[×]Lnsale[×]ZHT)的系数为负且不显著。即在内部控制程度高的公司中,资本市场开放对公司费用黏性不存在显著的抑制作用。以上结果表明,公司内部控制制度对资本市场开放与公司费用黏性的关系存在明显影响,内部控制程度低的公司资本市场开放的治理效力更得以发挥。

(二)资本市场开放与费用黏性——基于产权性质的调节检验

国有企业作为市场经济的重要组成部分,存在着多重代理问题,主要原因在于:其一,由于中央政府无法对国有企业直接进行管理及监督,导致其代理链条过长,在此过程中易产生大量信息失真现象,从而加剧了国有企业的代理冲突。其二,与民企相比,国企管理层需要承担的经营风险较小,由此更可能增加管理层的机会主义行为。因此,国企的管理层更可能通过操纵公司盈余与虚增公司业绩进行在职消费等行为侵占国有资产。此过程不仅造成了会计信息失真,同时加剧了代理冲突。基于此,本文预期相较于非国有企业,中华通政策的实施效果即倒逼机制在标的国有企业更为显著。

为此,参考李延喜和曾伟强等(2015)的做法,实际控制人为国家则赋值为1,否则为0,以产权性质对样本进行分组检验。从表7第(3)列回归结果中可以看出,在民企中中华通与黏性交乘项(Dum[×]Lnsale[×]ZHT)的系数为正,但是并未通过统计学检验。即在民企中资本市场开放未对公司费用黏性产生显著影响。第(4)列检验了国企分组中中华通对费用黏性的影响,发现中华通与黏性交乘项(Dum[×]Lnsale[×]ZHT)的系数显著为正,且在5%水平下显著。即在国企中资本市场开放对公司费用黏性存在显著抑制作用。以上的结果表明,资本市场开放对公司费用黏性的抑制受到产权性质的影响,在国企中资本市场开放对公司费用黏性具有较好的治理效果。

(三)资本市场开放与费用黏性——基于外部审计质量的调节检验

外部审计是现代公司治理机制的重要环节之一。由于所有权与经营权的分离,股东与管理层目标不一致,股东需要审计师对公司管理层的业绩进行审计。在高审计质量的事务所中,审计师专业技能较强,可及时发现公司财务报表中出现的错报与漏报,抑制管理层的机会主义行为。同时基于审计信息理论,高质量的审计结果可以使信息更加真实可靠,也会减少管理者当局与投资者之间的信息不对称,使市场更具有效率。基于以上分析,本文预测外部审计质量低的地区公司内部代理冲突较强,资本市场开放带来的监督治理效应与外部审计质量体现为替代效应。即中华通对费用黏性的影响在低审计质量的公司内更为显著。

因此,本文将全样本分为国内四大审计与非四大审计,通过分组回归检验进行观察。表7第(5)列对低审计质量组进行了检验,发现中华通与黏性交乘项(Dum[×]Lnsale[×]ZHT)的系数显著为正,且在5%水平下显著。即在低审计质量组中,资本市场开放对公司费用黏性存在显著的抑制作用。第(6)列针对高审计质量组进行测试,发现中华通与黏性交乘项(Dum[×]Lnsale[×]ZHT)的系数为负且不显著。即在高审计质量组的公司中,资本市场开放对公司费用黏性不存在显著的抑制作用。以上结果表明,外部审计质量对资本市场开放与公司费用黏性的关系存在明显影响,在外部审计质量薄弱地区,资本市场开放更能发挥其替代性外部治理效應。

七、研究结论与政策启示

本文以2010—2017年中华通标的上市公司为样本,研究了中华通政策的实施对费用黏性的影响,研究发现:中华通政策实施后,显著抑制了公司费用黏性。随后本文利用中介模型研究证实,第一类代理成本在中华通与费用黏性之间发挥了部分中介效应。即中华通政策会通过抑制第一类代理问题,降低管理者建立商业帝国等自利行为,从而导致费用黏性的降低。这说明中华通政策将作为一种特殊的外部监督机制发挥其公司治理作用。进一步考察内外部公司治理机制的调节效应时,本文分样本组回归发现,内部控制、产权性质以及外部审计会通过影响代理成本作用于中华通与费用黏性,且中华通政策具有替代性外部治理作用。即内部控制程度弱、国企以及外部审计质量差的企业内中华通对费用黏性的抑制作用会更加明显。

基于本文结论,可以得到如下政策启示:对于微观企业而言,中华通开放能够从信息环境角度影响公司成本管理。中华通开放引入了有经验的境外投资者,倒逼监管部门完善监管制度和公司提高会计信息透明度等优化信息环境,作用于管理层对道德风险的感知,丰富了费用黏性影响因素的相关文献。同时发现中华通等资本市场对外开放政策可防范以及化解金融风险。因此,政策制定者应进一步健全中华通等政策的配套措施,提高投资者保护水平,并发挥其监督治理的积极作用,促使公司优化内部控制机制,提高公司治理水平,最终实现资本市场发展与微观企业之间的良性互动。

注:

①沪港通和深港通合称“中华通”。

参考文献:

[1]Crawford,S.S.,D.T.Roulstone,and E.C.So. 2012. Analyst Initiations of Coverage and Stock Return Synchronicity[J].The Accounting Review,87.

[2]Allen F,Qian J,Qian M. 2005. Law,Finance,and Economic Growth in China[J].Journal of Financial Economics,77(1).

[3]Ferreira,M.A.,and P.Matos. 2008. The Colors of Investors Money:The Role of Institutional Investors Around the World[J].Journal of Financial Economics,88.

[4]Obstfeld,M. 1994. Risk-Taking,Global Diversification,and Growth[J].American Economic Review,84(5).

[5]Mitton,T. 2006. Stock Market Liberalization and Operating Performance at the Firm Level,Journal of Financial Economics,Vol,81(3).

[6]Chen T,Harford J,Lin C. 2015. Do analysts matter for governance? evidence from natural experiments[J].Journal of Financial Economics,115( 2).

[7]Anderson,M.,R.Banker,and S.Janakiraman. 2003. Are Selling,General,and Administrative Costs Sticky[J].Journal of Accounting Research,41(1).

[8]Banker,R.D.,D. 2011. Byzalov,and J.M.Plehn -Dujowich.Sticky Cost Behavior:Theory and Evidence[R].Working Paper.

[9]Banker,R.D.,D.Byzalov,and L.T.Chen. 2013. Employment Protection Legislation,Adjustment Costs and Cross-Country Differences in Cost Behavior[J].Journal of Accounting and Economics,55(1).

[10]钟凯,孙昌玲,王永妍,王化成.资本市场对外开放与股价异质性波动——来自“沪港通”的经验证据[J].金融研究,2018,(7).

[11]钟覃琳,陆正飞.资本市场开放能提高股价信息含量吗?——基于“沪港通”效应的实证检验[J].管理世界,2018,34(01).

[12]王倩,马云霄.沪港通政策的公司治理效应——基于事件研究法的实证分析[J].金融论坛,2016,21(05).

[13]袁媛,田高良,廖明情.投資者保护环境、会计信息可比性与股价信息含量[J].管理评论,2019,31(01).

[14]姚铮,汤彦峰.商业银行引进境外战略投资者是否提升了公司价值——基于新桥投资收购深发展的案例分析[J].管理世界,2009(S1).

[15]陈玥,江轩宇.会计信息可比性能够降低审计收费吗?——基于信息环境与代理问题的双重分析[J].审计研究,2017,(2).

[16]张宗益,宋增基.境外战略投资者持股中国上市银行的效果研究[J].南开管理评论,2010,13(6).

[17]陈学胜,张建波,董文龙.资本市场开放降低了企业融资约束吗?——基于中国上市公司的实证研究[J].证券市场导报,2012,(11).

[18]胥朝阳,刘睿智.提高会计信息可比性能抑制盈余管理吗?[J].会计研究,2014,(07).

[19]江伟,胡玉明,曾业勤.融资约束与企业成本黏性——基于我国工业企业的经验证据[J].金融研究,2015,(10).

[20]万寿义,田园.第一大股东控制权、大股东制衡与费用黏性差异[J].财贸研究,2017,28(02).

[21]梁上坤.机构投资者持股会影响公司费用黏性吗?[J].管理世界,2018,34(12).

[22]王明虎,章铁生.产品市场竞争、资本结构波动与费用黏性[J].商业经济与管理,2017,(03).

[23]宋常,杨华领,李沁洋.审计师行业专长与企业费用黏性[J].审计研究,2016,(06).

[24]薛云奎,白云霞.国家所有权、冗余雇员与公司业绩[J].管理世界,2008,(10).

[25]刘媛媛,刘斌.劳动保护、成本黏性与企业应对[J].经济研究,2014,49(05).

[26]马永强,张泽南.金融危机冲击、管理者盈余动机与成本费用黏性研究[J].南开管理评论,2013,16(06).

[27]韩岚岚,马元驹.内部控制对费用黏性影响机理研究——基于管理者自利行为的中介效应[J].经济与管理研究,2017,38(01).

[28]侯晓红,魏文静.交叉上市、机构投资者异质性与费用黏性[J].现代财经(天津财经大学学报),2016,36(08).

[29]冯展斌,张兆慧.官员更替会降低费用黏性吗?[J].现代财经(天津财经大学学报),2017,37(12).

[30]梁上坤.媒体关注、信息环境与公司费用黏性[J].中国工业经济,2017,(02).

[31]刘嫦,谭清月.市场化进程、代理冲突与费用黏性研究[J].广西财经学院学报,2013,26(04).

[32]洪昀,隋晓敏.融资融券能抑制企业费用黏性吗——基于中国上市公司的经验证据[J].财经理论与实践,2019,40(01).

[33]牟伟明.自由现金流、董事会治理与费用黏性研究[J].经济与管理研究,2018,39(05).

[34]杨德明,辛清泉.投资者关系与代理成本——基于上市公司的分析[J].经济科学,2006,(03).

[35]吴秋生,黄贤环.财务公司的职能配置与集团成员上市公司融资约束缓解[J].中国工业经济,2017,(09).

[36]温忠麟.张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004,(05).

[37]李百兴,王博,卿小权.内部控制质量、股权激励与审计收费[J].审计研究,2019,(01).

[38]李延喜,曾伟强,马壮,陈克兢.外部治理环境、产权性质与上市公司投资效率[J].南开管理评论,2015,18(01).

Capital Market Opening and Corporate Cost Stickiness

——An Empirical Study Based on the Background of Zhonghuatong

Chen Xudong/Gao Ya/Liu Chang

(School of Economics and Management/Research Center of Corporation Management and Innovation,Shihezi University,Xinjiang Shihezi 832000)

Abstract:As an important indicator affecting the information environment,capital market opening plays a profound role in the cost stickiness of companies. Based on the data of listed companies of Zhonghuatong from 2010 to 2017,this paper investigates the impact of Zhonghuatong's policy on the cost stickiness of listed companies in the mainland. The results show that Zhonghuatong opening is negatively correlated with the cost stickiness of the listed companies. That is to say,Zhonghhuatong opening obviously restrained the company's cost stickiness;intermediary mechanism illustrates that Zhonghhuatong opening mainly restrained the company's cost stickiness by reducing the rate of management fees. The results above manifest that the implementation of Zhonghuatong policy improves the information environment of the company and has a reversed transmission effect on corporate governance mechanism. Further analysis shows that Zhonghuatong opening plays a more obvious role in suppressing the cost stickiness of the companies in the samples of less effective internal control,state-owned enterprises and weak external audit. It further describes that Zhonghuatong opening has an alternative effect on increasing the cost management efficiency of the samples in the companies above mentioned. This study not only provides empirical evidence for the impact of Zhonghuatong on the cost stickiness of corporations,but also helps to analyze the economic consequences of capital market opening to micro-enterprises,and to better understand the impact of capital market on corporate behavior.

Key Words:capital market opening,cost stickiness,agency cost