2019资管之殇

2019-12-23惠凯

惠凯

·编者按·

2019年,对于资管行业来说是痛苦难熬的一年。在严监管背景下,打破刚兑的资管行业存量项目违约风险严峻。数据显示,今年有173只、1373.87亿元规模的信用债出现了违约,规模创出历史新高;发行机构中,以中江信托、安信信托为代表的机构,信托产品违约规模也涉及百亿元;而在2018年“P2P难民”现象出现后,P2P行业面临了集体崩盘,头部公司红岭创投、陆金所先后选择退出……

正是在信托产品爆雷“家常便饭”的大背景下,激化了投资人、管理人和融资方之间看似一团和气的局面,为了在博弈中占得上风,投资人、债权人走上了“合纵”之路,进行集体维权,效果虽小有胜算,但多数维权过程还很漫长。

在经历10多年的蒙眼狂奔后,大资管行业的生存环境在2019年变得不容乐观:紧信用、经济下行、打破刚兑、资管新规、爆雷潮等成为了2019年的关键词。无论是以债券还是以信托公司为观察对象,大资管行业的风险规模均出现大比例增长或创出新高,就连以往被视为近乎绝对安全的城投和地产业务也在2019年频频出现爆雷现象。有多家信托公司在今年还收到了银监会窗口指导,要求控制地产信托业务规模。

2019年,对于大资管行业来说,是非常痛苦难熬的一年,在传统业务发展受阻的当下,除了加强项目的合规风控,多家信托公司为寻求生存空间,也在积极牵手互联网巨头,谋求向消费金融领域的转型,但这一创新业务运作模式及盈利能力到底成效如何,还有待市场去检验。

紧信用+高负债+治理失败=爆雷潮

M2数据自2016年以来增速出现持续下行,月度同比增速由当年的13%回落至当前的8%左右,同期,债券违约现象也从偶发进入到常态,规模由小渐大。

2019年,对于资管行业来说是非常痛苦难熬的一年,不断传出有产品逾期违约的消息。统计数据显示,债券方面,今年以来违约债券数量高达177只、规模1435亿元,情况严峻远超前几年;信托方面,2018年6月末,信托行业风险项目总规模为1913亿元,可截至今年6月末,信托行业风险项目总规模已增至3474亿元、涉及项目1100个。

《红周刊》记者注意到,资管行业的爆雷规模和各项融资数据呈典型反向关系。以M2数据为例,其自2016年以来增速出现持续下行,月度同比增速由当年的13%回落至当前的8%左右,在这一时期,债券违约现象从偶发进入到常态,规模由小渐大。

具体来看,在标准化资产中,Wind数据显示,2015年、2016年沪深两市股票融资总规模分别有1.6万亿元和2.1万亿元,可自2017年后便出现明显下滑,其中,2018年股票融资总规模仅1.2万亿元,2019年为1.5万亿元。进一步来看,在2015~2017年间,定增市场的年度融资规模均在1.2万亿以上,其后迅速滑坡,今年截至目前仅有6700亿元。究其原因,与2016~2017年间出台的《定增新规》、《减持新规》有着直接关系,其直接遏制了定增市场的再融资规模。虽然近两年,可转债等扩容明显,但门槛较高,无法弥补定增缺口。

好在监管层在今年进行了多次政策纠偏。如今年11月,证监会就发布了再融资政策的修订公开征求意见,修改后定价基准日的选择更灵活、定增价格下限放开、限售期缩短,退出渠道更便利,为一级半市场再次打开了想象空间。

据Wind口径,2015~2019年间,年度信用债(剔除金融债、政府支持机构债)发行总规模分别为7.43万亿元、9.39万亿元、7万亿元、9.36万亿元和11.4万亿元,表面上看逐年增长,可若扣除掉偿还量后,净融资规模并不乐观。

附表2015年以来债券违约情况

数据来源:Wind

尤其是民企债券,发行规模在近几年出现了明显下滑,债券净融资规模在2016年时还创出1.03万亿元的天量,可到了2018年~2019年时,净融资量仅有408亿元和-1870亿元。

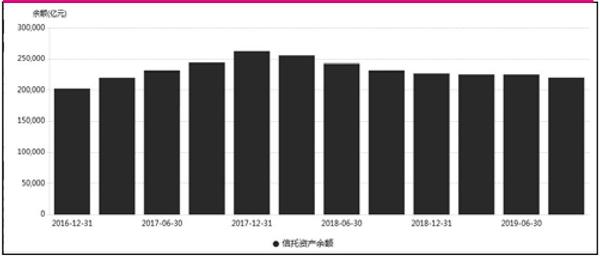

非标准化债券融资中,信托年度发行量也自2015年以来呈现出前高后低的特征。数据显示,其在2017年达到1.5万亿元峰值后便开始出现下滑,2019年至今的信托发行量仅5400亿元左右,尚不足2015年的6成。据信托协会数据,信托资产余额已从2017年底的超过26万亿元降至今年9月份的不足22万亿元。

证监会体系下金融机构资管业务的衰退更为明显。据协会数据,证券资管业务的总规模已由2016年的17.58万亿元下滑至目前的12.53万亿元;私募基金总规模尽管在持续增长,但其主要增量还是来自于私募股权基金;而以非标债权为业务主要形式的其他类私募基金规模,则从2018年的1.94万亿元回落至目前的1.59万亿元。

在过去的几年里,其他类私募基金被上市公司等融资方视为信托以外的最重要非标融资渠道,股权类私募基金这几年的主要增量之一就是政府背景的产业投资基金,若剔除这部分业务,纯市场化的PE基金并不多。有业内人士直言,2018年以来,私募股权基金在募资方面的最大感受就是——“冷”。

外部债务高压、信用政策收紧,而企业的治理和风控问题则从内部刺破了泡沫,风险暴露最多的是鲁、浙、东北等地,有多家企业出现百亿规模以上的债务风险。曾有浙江某民企上市公司高管向记者直言,浙江等地企业发展时间短,未经历过完整的經济周期,此前也缺乏经典破产案例可供借鉴,加之民企间互保严重,终酿成大面积债务问题。相比之下,广东企业的财务稳健性之所以整体优于鲁、浙、东北,这和2000年前后海南经济泡沫破裂、广东国际信托破产、粤海集团重组的冲击有关,正因经历此前的一番风险洗礼,使得广东金融文化相对更为成熟。

风险向传统持牌机构传导,城投和地产项目安全信仰动摇

资管产业的风险爆发呈现出“影子银行→传统持牌机构”、“高收益→低收益”的特征。

梳理资管产业的风险传导和蔓延过程,可以发现资管产业的风险爆发呈现出“影子银行→传统持牌机构”、“高收益→低收益”的特征。

2016年时,规模高达数百亿的中晋、e租宝的相继倒下是最为典型的案例。从相关资料来看,上述两家机构均有着深厚的互联网金融色彩,但随着其崩塌,标志着P2P模式的失败。2017年,互联网金融行业再次出现了大面积崩塌现象,而到了2018年时,则进入了白热化阶段,甚至为此还引出“P2P难民”这一社会现象。

也就在P2P崩塌的2017年,信托业也开始频频出现爆雷现象,当时,信托业收益率大部分位于8%~10%区间。标准化债券资产风险的大面积暴露则是发生在2018年,当时的国内信用债收益率普遍在8%以下,客户主要以金融机构为主。也正是在近几年信托和债券受到严格监管下,信托业“打破刚兑”进入了深水区。

2019年,包商银行被接管的事件震动了市场,原来银行业也会出现偿付风险。也就在这一年,传统持牌金融机构恒丰银行、锦州银行被重组,华信证券被托管。

需要注意的是,在资产端,以往被视为“最后堡垒”的地产和城投领域也在2019年出现了多起风险事件。以贵州、云南、陕西、青海、内蒙等地为代表,城投公司非标逾期接二连三,甚至出现了呼和浩特经开区发行的16呼和经开PPN001兑付风险事件;而在地产领域,五洲国际、颐和地产、银亿等中小型地产公司也相继出现债券违约现象。

信托:风险规模高企,部分激进公司爆雷体量超百亿

安信信托11月公告显示,在5月20日至9月30日期间,安信信托管理的信托产品到期87只,到期未清算的信托项目达29只,涉及金额165亿元。

2019年的信托业,爆出的最大的“雷”要数中江信托(现雪松信托)和安信信托,两家机构的产品出现逾期风险的高达数十个,涉及风险规模在百亿左右。

“中江信托以往做的很多项目,按理说是无法通过风控的。”一位与中江信托有过业务合作的明天系人士表示不解。虽然在市场中有声音认为,中江信托屡屡踩雷是与明天系股东履责缺位有关,可这位明天系人士却提出了不同看法:明天系手里有多张信托牌照,如新时代信托近几年的运作都很正常,除了中江,“另外明天系对于融资成本的控制非常严格,中江信托发行产品的融资成本却普遍较高。”换言之,中江信托大面积踩雷的核心原因还是与该公司治理和风控缺失有关。

中江信托原董事长为裘强。业内传言称,裘强自2017年后即滞留港澳。据澎湃新闻报道,邱强曾向苏荣女婿行贿。苏荣在2007~2013年时曾担任江西省委书记,2014年6月被宣布接受调查。或许是原董事长无法参与日常管理,影响到了中江信托的发展。

当然,除了中江信托原董事长不能履行职责外,中江信托的产品违约不断还与其销售体系有关。有多位投资人告知《红周刊》记者,此前信托公司普遍不注重直销团队,而中江信托的销售团队也规模偏小,之前的销售依赖于第三方财富管理公司,而第三方机构的激励机制只与销售规模有关,对信用风险的关注度相对低。

在雪松入主中江信托后,其在今年4月底作出了解决承诺,并成功在今年兑付了部分产品。然而就目前来看,仍有部分产品尚未进入兑付流程。《红周刊》记者获悉,这些投资人打算在明年1月再赴广州集体施压。

中江信托出现爆雷的产品主要是以工商企业流动贷款为主,而安信信托的爆雷则更多地说明房地产业务的风险是被低估的。资料显示,安信信托在业内素以房地产业务出名的,其业务特色为“一二线城市”,合作伙伴多选择地方性房企。在业务模式上,安信信托使用募集资金和开发商成立项目公司,在获取固定收益的同时,如项目开发顺利,“明股实债”的形式能够保证安信信托通过分红获得超额收益。

然而进入到2019年,在房地产市场紧缩下,安信信托旗下的锐赢64号、安赢42号等出现兑付难。据安信信托今年11月公告,至9月底,安信信托管理的信托产品到期87只,到期未清算的信托项目就达29只,涉及金额165亿元。

除了上述两家百亿级爆雷样本外,中泰信托、国元信托、国通信托等拥有民企或地方国企背景的信托公司也频频出现信用风险。尤其是中泰信托,其顺泰8号、恒泰39号等多只投向贵州等地城投公司的产品出现逾期。城投非标风险的爆发,标志着城投实质性打破刚兑愈来愈近。

对于信托产品逾期现象的愈发严峻,有信托公司从业者指出,早些年金融机构在尽调时“幸福重于實质”,着重注意融资方是否为上市公司、评级是否大于等于AA(或发行有债券),但在经济下行下,上市公司爆雷、债券违约已不鲜见,使得原有的风控标准再也无法保障信托产品的兑付。

财富管理:中植大而不倒,小巨头扩张失败

2019年中,有多家大中型财富管理公司出现增长乏力,甚至出现整体性爆雷现象,代表的公司有上海钜派投资、北京盈泰财富云、广深地区的锦安财富等。

除了上述机构存在风险外,前些年得以快速膨胀的三方财富管理行业的泡沫也被快速刺破。资料显示,2018年以来,尤其是在2019年中,有多家大中型财富管理公司出现增长乏力,甚至出现整体性爆雷现象,代表的公司有上海钜派投资、北京盈泰财富云、广深地区的锦安财富等。

对于三方财富管理公司爆雷情况,《红周刊》曾独家报道了盈泰财富大面积爆雷一事。该公司核心人物梁越将国内最大的三方财富管理公司恒天财富一手做大,其后又创办了盈泰财富云。盈泰财富发行产品期限较短,且存在资金池嫌疑。2018年的中弘股份、2019年的腾邦国际接连爆雷,激化了盈泰财富错配风险。其中,盈泰财富向腾邦国际投入的资金规模达25亿元,但腾邦国际早已陷入经营和债务困境。目前,盈泰财富的危机已经爆发一年有余,至今无明显解决进展。

《红周刊》记者从投资人处获得的北京证监局信访回函显示,证监局在今年5月之前即关注到“管理人出现较大金额的基金违约不能兑付风险事项”,且督促盈泰财富高层做好问题化解工作,并向北京市政府报道了风险情况,“提请建立应急协调机制以推动风险防控和处置相关工作”。

曾接近理财业第一梯队的钜派投资,在2019年也遭遇到数十只产品无法到期退出的窘境。投资人张先生向《红周刊》记者透露,上述退出难的产品主要是2015~2016年发行的股权和一级半产品,而《红周刊》也曾报道了钜派投资2016年参与科迪乳业定增而浮亏严重、且暗藏兜底协议却无法履约一事。

在广州、深圳地区,锦安财富是三方理财行业的龙头,但在2018年后也有产品无法兑付,进入2019年,产品逾期未现象更加明显。《红周刊》记者获得的内部录音显示,锦安财富董事长高岩直言,由于2018年深圳私募行业集中性爆雷,加之交易对手过度集中,激化了兑付风险。

除了上述机构外,还有多家大型理财公司同样是处在爆雷的边缘。譬如11月发生债券违约的东旭集团,其旗下财富管理公司东鼎财富就遭遇到信任危机。《红周刊》记者获悉,11月底,东鼎财富投资人多次赴东旭集团北京总部商谈。另一家在2019年快速扩张的大型财富管理公司普信资产,也因旗下公司发行产品兑付困难而被拉横幅。投资人秦女士(化名)告知《红周刊》记者,普信资产管理层和2018年爆雷的中青旅实业有着微妙的关系。

至于理财行业的龙头——中植系,其在2019年也是不平静的。中植系下有4家大型财富管理公司。有从业者告知《红周刊》记者,四大财富管理公司员工总规模在万人以上。据《财新》报道,中植系掌门人解植坤今年重新走上前台,有意对四大财富管理公司进行整合。《红周刊》记者获悉,此次整合可能会参照持牌金融机构“一参一控”的持股原则,最有希望得到保留的是恒天和新湖,而体量较小的高晟财富已转手给河北某地产公司(企查查显示,股权尚未交割)。

P2P:巨头清盘,网信倒毙,行业进入倒计时

2019年6月底,先锋系旗下网信理财等融资平台突发无法提现。数据统计,网信理财+网信普惠+私募基金总资金规模超过700亿元。

2019年,堪称P2P的死亡之年。在2018年“P2P难民”现象暴露后,团贷网因“非法吸收公众存款罪”在今年倒下,其借贷余额高达145亿元。或受行业环境愈发严峻的影响,头部机构——陆金所、红岭创投先后主动退出或清盘。在清盘发布会上,红岭创投董事长周世平自曝不良资产达107亿元,需用3年时间才能完成处置。然而,对于红岭创投不良资产规模,有投资人曾表示,其实际不良资产规模应该不止百亿。

并非所有平台都来得及主动清盘,先锋系的倒下就震动了业内。2019年6月底,先锋系旗下网信理财等融资平台突发无法提现。据《红周刊》记者调查,截至6月底,网信平台借贷余额450.6亿元,网信普惠借贷余额58.9亿元、涉及142127名投资人,先锋系旗下私募基金规模约200亿元。换言之,先锋系旗下P2P和私募基金总余额就超过700亿元。

关于爆雷原因,至今仍众说风云。有知情人士告知《红周刊》记者,始于先锋系在港上市公司暴跌:2018年11月底,先锋系旗下的中新控股被做空暴跌、一个月内股价跌去7成,导致先锋系投入的资金被套牢。另有媒体报道,触发原因是先锋系炒币失败。此外,网信理财还有着明显的“自融”+层层嵌套行为,譬如中弘七号私募基金,其募资用于投资先锋系旗下网信证券管理的盛世21号定向资管计划,盛世21号又投向中国融资租赁有限公司持有的租赁资产收益权,而后者的担保方又是先锋系旗下的联合创业担保集团。

到目前为止,先锋系整体层面的风险处置仍未有重大进展,多位网信财富客户向《红周刊》记者抱怨,立案困难重重。

存量厮杀,银行窥伺,资管新规落地情况万众瞩目

业内观点认为,在未来的竞争格局中,银行理财子公司牌照是最具价值的,信托次之,公募基金子公司最弱。

爆雷“家常便饭”,激化了投资人、管理人和融资方之间看似一团和气的局面。为了在博弈中占得上风,投资人、债权人可谓智计百出。2019年,中泰证券大客户维权一事引爆眼球。当事人以5亿元为噱头,声称拟召开记者发布会,且时机恰巧处于中泰证券IPO的关键时刻。最终,中泰证券低调妥善处理此事,其后记者发布会亦很快取消。此次维权启发了其他踩雷的投资人,《红周刊》记者获悉,中泰信托·恒泰18号的投资人即准备在2020年1月初召开媒体发布会。最新进展是,青海省投、青海银保监局等已赴中泰信托“协调解决恒泰18号兑付问题”。

另一种方式是动员全部投资人的力量,以力制胜。2019年,多家大型持牌金融机构出现爆雷,在以单个资管产品为核心的维权行为效果不彰后,投资人们开始走上“合纵”之路——典型案例是中江信托。2019年4月底、中江信托几十只产品的数百位投资人聚集中江南昌总部,引起各方高度关注。中江信托新股东雪松控股董事局主席张劲也意外主动参会,其坦承中江信托治理混乱、总逾期规模超过70亿元,并承诺在2020年1月底之前解决风险项目的兑付问题。多位投资人在事后表示,此次维权效果出乎意料。

虽然在维权中小有勝算,但就整体来说,踩雷的投资人在博弈过程中还需克服更多的困难。例如,多位投资人和债券持有人向《红周刊》记者抱怨,在风险爆发后,融资方和管理人往往掌握了信息优势,如投资人选择主动召开持有人会议时,管理人一般态度消极,且不愿提供其他投资人信息,如此情况可能导致持有人份额不足10%——该数字也是基金合同中约定召开持有人会议的份额比例下限。

存量机构苦苦挣扎,新的大鳄却跃跃欲试。2019年,银行理财子公司正式登场,大部分资管子公司团队来源于银行资管部门、股东实力强劲。有业内观点认为,在未来的竞争格局中,银行理财子公司牌照是最具价值的:销售门槛低、对客户数量无需遵守200人限制,银行销售渠道发达,且可做非标业务,而信托虽然可做非标,但门槛较高,相对最弱势的是公募基金子公司。

对于资管机构来说,目前最关注的是《资管新规》过渡期会否延长,而市场对此也是传言甚多。对此,12月20日,银保监会透露,会根据实际情况研究是否对相关政策进行小幅适度调整。然而,具体如何调整仍未给出答案。由此来看,即将到来的2020年注定还是不平静的一年。

附图信托资产余额(协会公布)