基于EVA 的北京光线传媒财务绩效评价研究

2019-11-22周南南王镱潼

周南南 王镱潼

青岛科技大学经济管理学院,山东 青岛 266042

1 研究背景

1.1 EVA 的基本概念

EVA 为经济增加值的缩写,表示扣除股东资本投入后的企业真实利润,是一种计算剩余利益的有效方式,反映了经济学领域的企业真实利润。EVA 的计算需要对企业经营利润和部门投资利润进行适当调整,而以资本收益补偿投资风险是其核心宗旨[1]。

从本质上而言,EVA 并非会计利润,与会计领域计算的利润值存在巨大差距,是从成本补偿的角度计算的经济利润,即企业经营利润中去除投入成本。 因此企业获得的收益至少要大于投入资本的机会成本,这样才能够真正为企业创造价值[2]。 简单理解,企业为保障股东收益,应当保障企业盈利超过投资成本,如果投资成本大于企业盈利,则说明企业处于亏损状态,股东资本缩水。 此外剔除了资本成本的影响后,不同资本结构的企业也因此能在相同的基础上进行比较,体现了企业的内在价值和市场公允价值[3]。

1.2 光线传媒企业概述

北京光线传媒公司的业务发展存在横向与纵向两个产业链布局,以内容为业务核心不断扩展覆盖面,同时以影视驱动为动力增加产业链广度。2011 年8月,光线传媒成为国内第三家成功在深圳交易所上市的影视传媒公司。 此后,阿里巴巴于2015 年入股,成为光线传媒的大股东,一年后企业内部以现金股权置换的方式实现了对猫眼的控股,实现了业务格局的全面转型,逐步形成了影视投资制作、影视产品发行和零售为主营业务的产业链,并跻身国内一线文化传媒公司。

1.3 研究目的

本文以北京光线传媒公司为研究对象,以相关理论为基础,计算北京光线传媒EVA 指标,与传统财务指标相对比,深层分析财务绩效能力,掌握北京光线传媒公司的真实利润并评价其经营状况。

2 光线传媒EVA 计算

EVA 的计算应当突出企业资本成本的核心理念,计算方法主要包括以下几种。

EVA(经济增加值)=税后净营业利润-资本成本=税后净营业利润-资本总额×加权平均资本成本率

分析EVA 计算公式可知,影响EVA 结果的因素包括加权平均资本成本、企业税后营业净利润和资本总额。

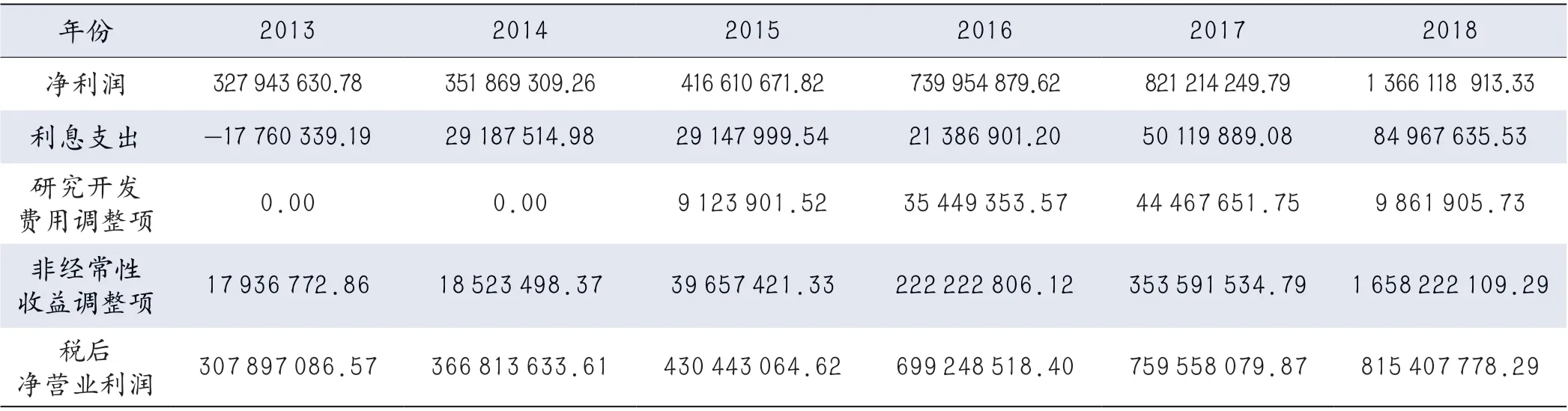

2.1 计算税后净营业利润

企业税后营业净利润主要反映了企业全部资本税后营业利润,是EVA 的核心指标之一,以下为税后净利润的计算公式。

税后净营业利润=净利润+1/2(利息支出+研究开发费用调整项-非经常性收益调整项)×0.75

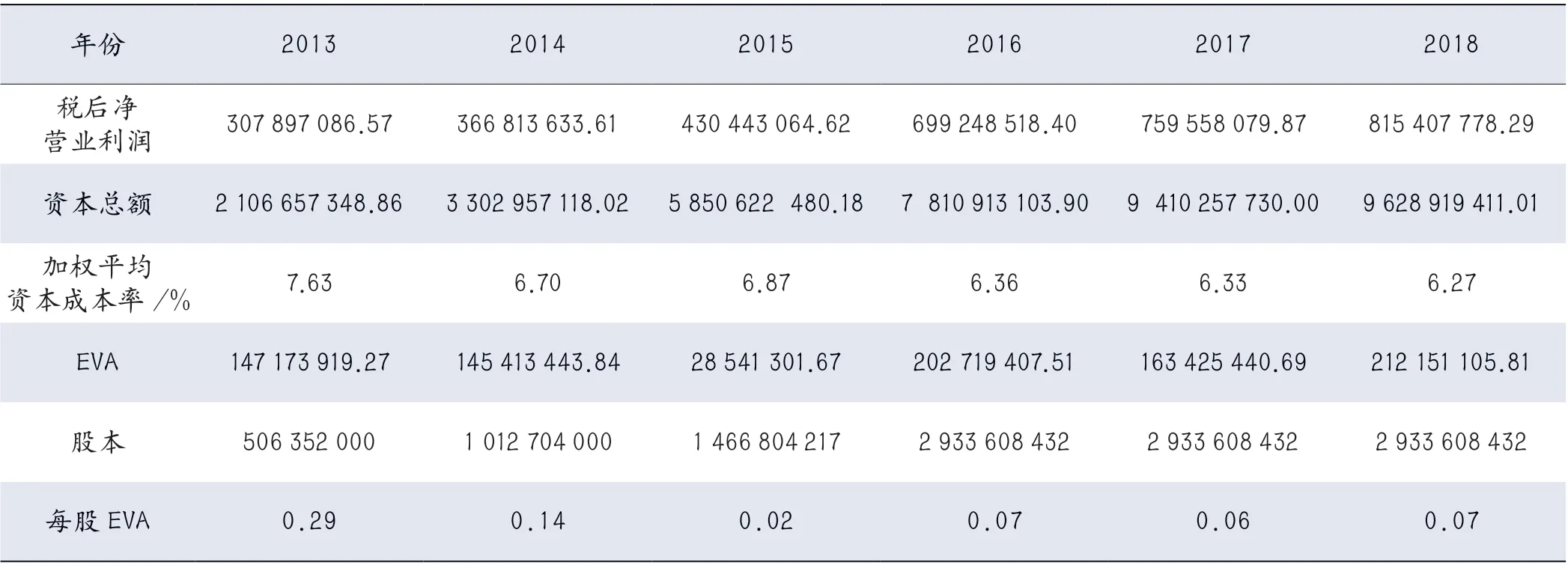

以税后营业净利润计算方法为基础,根据北京光线传媒2013—2018 年财务报告中的数据,计算出每年的税后净营业利润,如表1 所示。

表1 2013—2018 年光线传媒税后净营业利润(单位:元)

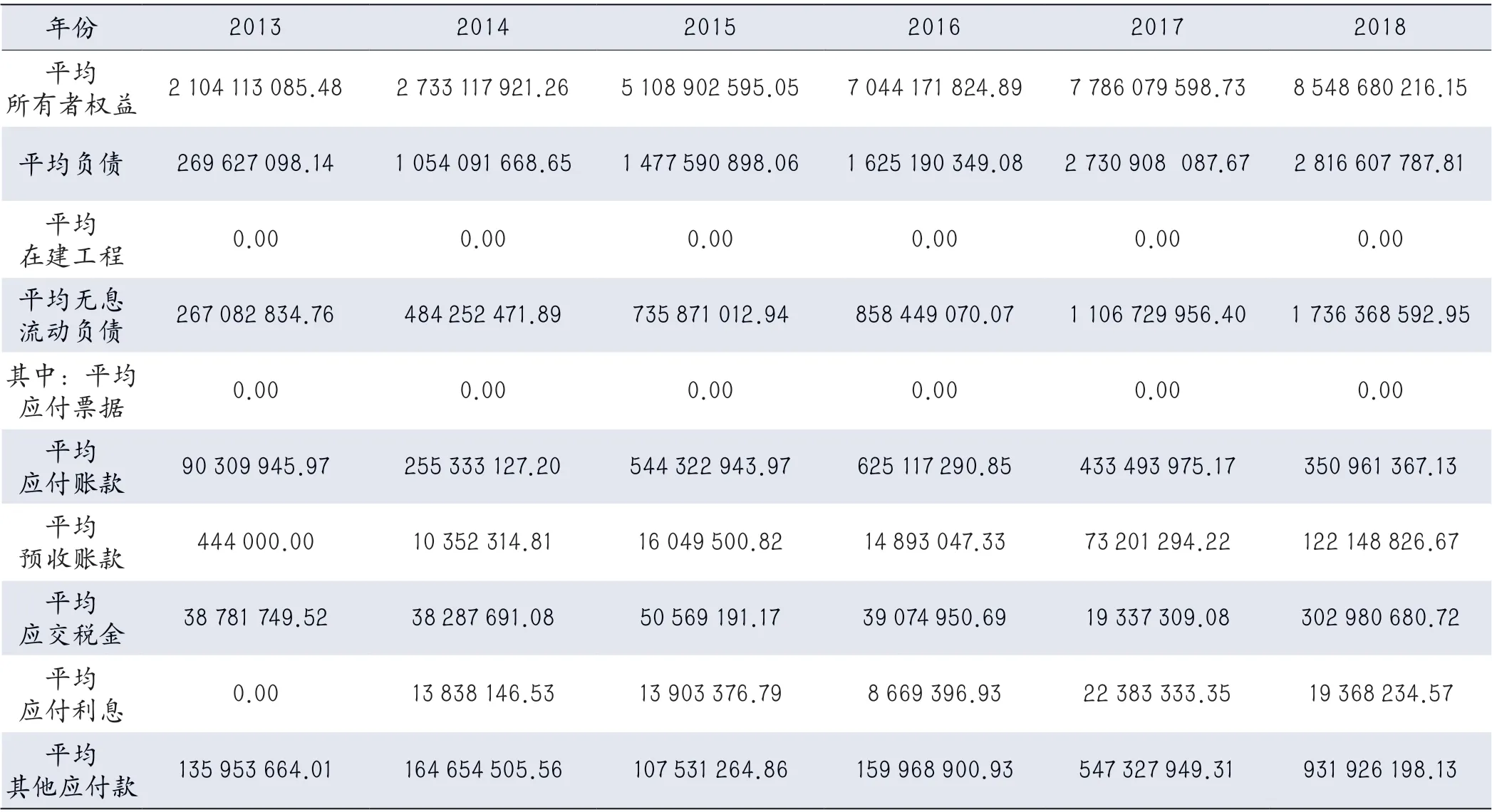

2.2 计算资本总额

资本总额包括了权益资本和债务资本两方面内容,对应的计算公式如下。

资本总额=平均负债+平均所有者权益-(平均在建工程+平均无息流动负债)

平均无息流动负债=应付利息+预收账款+应付股利+应付职工薪酬+应付票据+应交税金+其他应付款+应付账款

以资本总额计算公式为基础,参考北京光线传媒2013—2018 年财务报告中的数据,计算出每年的资本总额,如表2 所示。

表2 2013—2018 年光线传媒资本总额(单位:元)

续表

2.3 计算加权成本资本

加权平均资本成本率是衡量企业投资收益率的重要指标,即企业整体资金的使用效率,计算公式如下所示。

加权平均资本成本=权益资本成本率×权益资本比例+债务资本成本率×债务资本比例

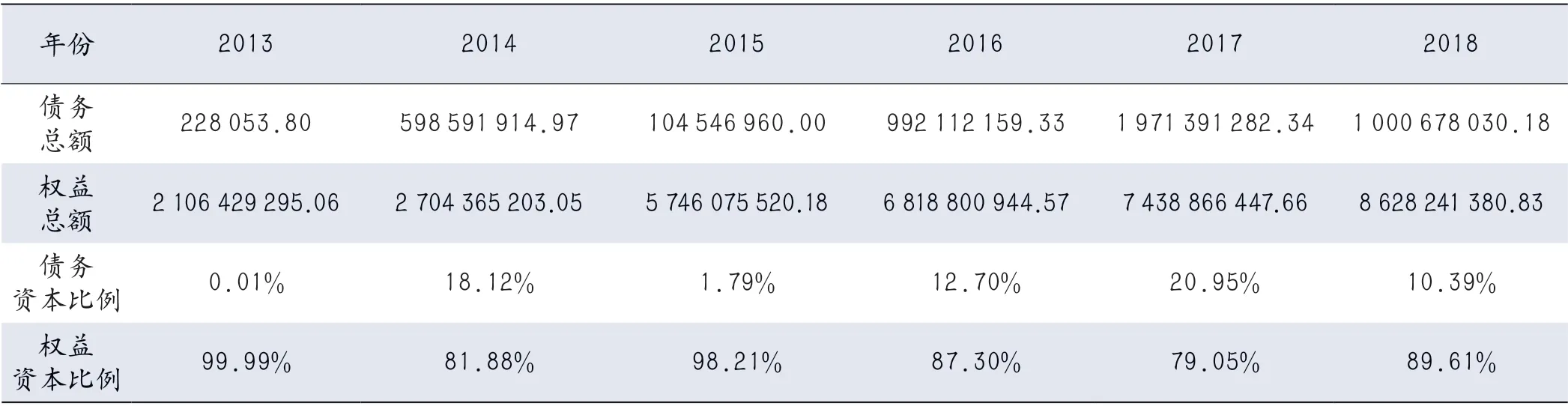

2.3.1 计算资本结构

债务总额=短期借款+长期借款+一年内到期的非流动负债

权益总额=资本总额-债务总额

以光线传媒2013—2018 年资产负债表的相关数据,获得其资本结构相关资料,详情如表3 所示。

表3 2013—2018 年光线传媒资本结构

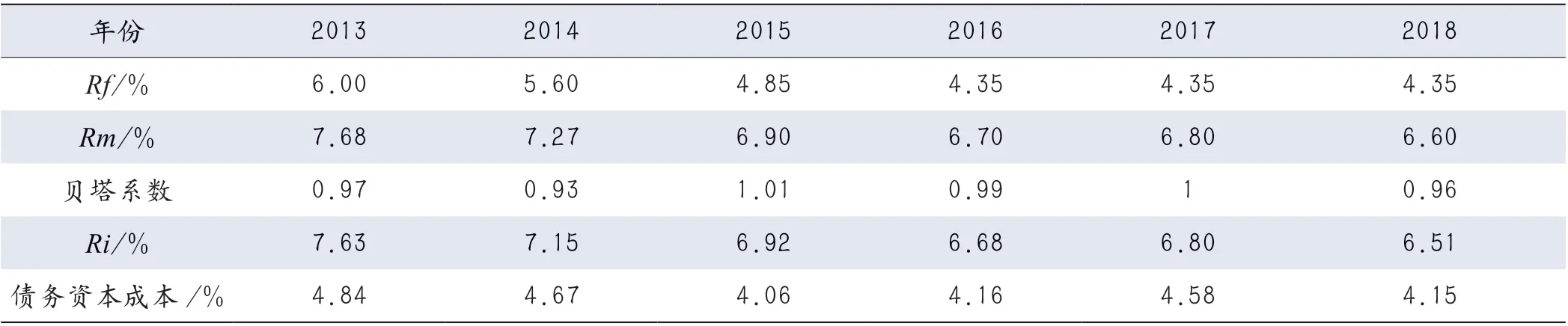

2.3.2 其次计算债务资本成本率与权益资本成本率,计算公式如下所示。

权益资本成本率Ri=Rf+β×(Rm-Rf)

Rf为无风险收益率,Rm为市场风险溢价

实际债务资本成本率=加权平均一年期贷款利率×(1-所得税税率)

从债务类别的角度分析,光线传媒的债务包括短期债务和长期债务两种类型,以长期债务和短期债务权重值为基础分别乘以利率水平。本文以光线传媒一年期银行贷款利率作为短期债务的利率计算标准,以五年期银行贷款利率作为长期债务利率计算标准,将短期债务与长期债务进行资本加和获得企业各期债务资本成本。

Rf无风险收益率表示无任何风险的前提下,将资金投入投资对象对应的投资回报率,本文中研究无风险收益率选取的是银行一年期存款利率。Rm市场风险溢价表示由于市场不确定性因素存在导致企业给予投资者的风险补偿,研究中以GDP 年度增长率作为市场风险溢价值。β系数反映了资产的系统性风险,本文选取问财网站的测算数据,进行计算。债务资本成本与权益资本成本计算结果如表4 所示。

表4 2013—2018 年光线传媒权益资本成本率

2.3.3 根据表3 与表4 计算加权平均资本成本,如表5 所示。

2.4 计算EVA

以EVA 计算表达式为基础,结合相关研究结果计算出2013—2018 年北京光线传媒的EVA 值,对相关数据进行整理后获得详情,如表6 所示。

3 基于EVA 值的光线传媒财务绩效评价分析

通过与过去常用的传统业绩评价指标比对,更好地反映出业绩评价指标方面应用EVA 的优势,从而反映出光线传媒的真实营业状况和获利情况。本文以传统绩效指标为基础,将绝对值指标和相对值指标数据相结合,对相关数据比对分析的基础上进行资产净利润和资产净收益率的研究,并将其作为评价企业经营状况的关键。同时计算了2016 年同行业华谊兄弟的EVA 值及其相关指标,对比分析光线传媒在行业内的经营业绩。

3.1 EVA 值与净利润对比

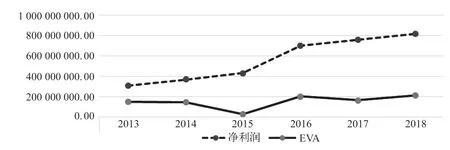

根据上述数据,将北京光线传媒EVA 值(如表7 所示)与同年净利润进行比较,并做出对比变动如图1所示。

图1 EVA 值域净利润对比变动图

表5 加权平均资本成本率

表6 北京光线传媒2013—2016 年的EVA 值(单位:元)

表7 2013—2018 光线传媒净利润和EVA 值

对图1 进行相关分析可知,与传统指标净利润数据相比EVA 值存在明显不同。 从2013—2018 年,光线传媒企业五年净利润处于相对增长状态,但是以EVA为指标的结果却存在增长和下滑并行的趋势。从整体上而言光线传媒的EVA 值为正,即每年光线传媒都在创造价值。对相关数据进行比对可知,每年EVA 值明显低于当年净利润,详细分析具体数据发现,在权益成本投入方面EVA 值仍需更多的投入。EVA 值计算过程中将可能会对会计处理产生不利影响的相关因素考虑在内,这可能是导致EVA 值各年数据远低于净利润的重要原因。

由此可见对企业经营状况进行阐述过程中,选择不同的经济指标会产生不一样的结果。因此,在特定会计周期内,采用经济增量的方式对企业创新性产值加以评价相比于净利润指标的准确性更高。通过图1 和表6 相关数据进行分析可知,2014—2015 年净利润呈现上升趋势,而EVA 值却呈现下降态势。 从该年年报和披露的重大事项进行分析可知,2015 年上海华晟领势创业投资合伙企业投资了339 260 870 元的资金。 该投资持股比例31.98%,计入资本公积,此外天神娱乐股票按公允价值计量,账面价值增加较大,该部分计入可供出售金融资产,这些因素大幅提高了光线传媒2015 年的资本总额。 由此可见,以企业净利润作为企业经营状况的评价指标存在一定的不足之处,净利润并没有将企业权益资本成本投入等相关因素考虑在内。

随着近些年经济的快速发展,人们对影视剧的需求量不断增加,影视行业快速发展,尤其是票房成绩一路飙升。2012—2014 年光线传媒的营业净利润迅速增长,与此同时企业进行了大规模的融资和规模扩展,对企业权益资本成本产生了影响,尤其对EVA 质产生了直接的影响。采用净利润的方式无法体现企业实际价值增量,而EVA 值能够相对全面地显示出企业资本投入增加的同时企业股东价值是否增加。

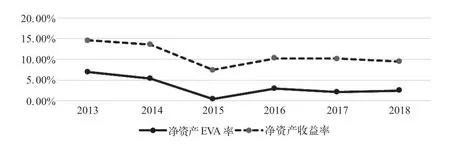

3.2 净资产EVA 率与净资产收益率对比

如表8、图2 所示,北京光线传媒净资产收益率和EVA 率均为正值,即企业收益状况良好。但是2013—2015 年,EVA 率和净资产收益率两项指标均呈现下滑趋势,说明了这两年期间光线传媒的整体收益降低。其中根据报表显示,这期间的营业成本、期间费用都在不断增加,导致经营环节获利较少。建议北京光线传媒针对成本做好预算和管控,优化资源配置,摒弃收益效率低的项目,合理控制企业成本,对有限资源进行优化配置,将更多资本投入到高质量内容中,防止经济资源浪费,提高经营效率。2016 年,北京光线传媒的EVA 率和净资产利润率均有显著提升,说明了企业经营权益投资回报明显,企业当年对股东投资报酬的关注度更高,企业价值增加,而2016 年企业盈利水平也是多年来最高的。

图2 2013—2018 年光线传媒净资产EVA 率与净资产收益率对比变动图

从整体上分析,2013—2018 年光线传媒六年EVA率均低于资产收益率,由此可见以传统业绩指标作为企业经营绩效评价数据参考的方式存在一定的不足,真实性有待商榷。企业以相关业务数据为基础,保障经营净利润稳步增长的同时对资本进行优化配置和合理分配是保障企业持续盈利的重要因素,也是EVA 值始终处于正值的关键。EVA 值克服了会计利润指标的自身缺陷,相比于净资产收益率和净利润等会计指标更能反映出企业的真实经营状况。企业在运行决策的过程中,管理者应当以考虑资本投资成本的EVA 值作为参考,以最小的成本投资获得最大的收益,优化决策,增强企业效益。EVA 从全局出发,对会计指标无法反映的信息进行考量,以经济利润为参考,能够更加全面地反映出企业经营状况,能够降低人为因素的影响,体现企业经营价值。

表8 2013—2018 年光线传媒净资产EVA 率和净资产收益率

4 结语

本文主要根据EVA 的相关理论,以光线传媒为例,通过选取光线传媒2013—2018 年近六年的数据进行研究。计算得出光线传媒的EVA 值,将传统绩效评价与EVA 绩效评价体系相比较,纵向分析了光线传媒的真实业绩。总结如下。

企业运行过程中创造的权益资本只有高于会计利润和债务成本的情况下才会盈利,并为股东创造真正的价值,即项目投资回报率大于资本支出率才是保障企业资本增值和业务发展的关键,这与EVA 的相关理论不谋而合。

EVA 指标评价体系相比于其他财务指标具备更加明显的优势,将资本成本和实际经营利润等因素考虑在内,反映了权益资本成本和债务资本成本等内容,更加真实地反映出股东相关利益者的收益,为经营决策提供了相对客观的数据来源。

以EVA 业绩指标体系作为文化传媒企业经营状况的评价依据能够更加客观地反映出文化传媒企业的真实经营状况和企业业绩。现阶段,债权和股权是我国文化传媒企业进行资金筹集的主要方式,而EVA 指标评价法对全面考量企业综合效益有重要的指导意义,为企业多元化资金筹备提供了可行性参考。随着文化产业的不断壮大,EVA 指标的引入能够提高经营企业的成本意识,增强管理者对资本成本的重视程度,更加客观的分析投入产出效益,在一定程度上避免了管理决策者的盲目投资和虚发股票融资等行为,增加了企业抵抗风险的能力,提高了资金使用率。