浅析杜邦分析法的运用及改进建议

2019-11-12胡浩

胡浩

摘 要:杜邦分析法是以权益净利率为核心比率,综合评价企业财务状况的一种财务分析方法。其已经存在上百年,广泛运用于企业经营绩效管理中,但是依然存在许多不足尤其是在上市公司的运用中。因此,需要针对杜邦分析法的不足进行优化改进,让其更好地为企业所用。

关键词:杜邦分析法;帝王洁具;优化

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2019)28-0118-03

随着社会主义市场经济的不断发展,市场竞争愈加激烈,越来越多的企业更加偏重管理,财务管理也成为管理层工作的重中之重。因此,需要许多方法来对企业的活动进行财务分析,杜邦分析法就是其中一种。杜邦分析法简单来说就是用来分析企业财务状况和运营情况的一种方法,通过一系列相关联的指标进行比对分析,主要展现公司的偿债能力、资产运营能力、盈利能力及其前因后果。杜邦分析法曾经被广泛地应用于企业经营绩效管理中,但随着企业外部环境日益复杂,该方法存在的不足逐渐显现,主要表现在杜邦分析法的财务数据来自资产负债表和利润表,没有体现现金流量表的数据,某些指标的代表性不强,不能反映上市公司相关财务指标等。本文以上市公司帝王洁具为研究对象,根据其2016—2017年的财务数据,利用杜邦分析法对其进行分析,并试图对杜邦分析法存在的局限性进行优化。

一、杜邦分析法概述

杜邦分析法,因其最初在20世纪20年代由美国杜邦公司成功应用,所以得名。该方法是以权益净利率为核心指标,利用层层分解的思路对权益净利率进行层层分析,形成资产净利率和权益乘数两个分支,最后分解为若干个关键的财务指标,同时将企业盈利能力、资产运营能力、偿债能力有机结合起来,最终形成一个十分完整的系统。

权益净利率不仅有很好的可比性,而且也有很强的综合性,通过分解可以将权益净利率分解为以下3个指标:

权益净利率=销售利润率×总资产周转次数×权益乘数

=(净利润/销售收入)×(销售收入/总资产)×(总资产/股东权益)

从上述公式可以看到,无论提高其中的哪个比率,权益净利率都会提高。其中,销售净利率反映企业的盈利能力,总资产周转次数也称总资产周转率,反映企业资源的利用率,权益乘数代表企业的资本结构和杠杆水平。

二、杜邦分析法在帝王洁具财务中的运用

1.帝王洁具背景简介。帝王洁具于1994年在四川省简阳市成立,是我国卫浴十大品牌之一,善于生产高端亚克力与陶瓷产品的综合卫浴品牌,产品系列涵盖浴室柜、坐便器、浴缸、淋浴房、花洒、龙头等全系卫浴精品。2016年,帝王洁具成功上市,成为中国第一批A股上市的综合卫浴企业。目前营业收入超5亿元,人工人数超1 500人。

2.财务指标的计算与分析。对于帝王洁具的财务状况,主要是通过其所公布的2017年年度报告的相关数据进行分析。根据帝王洁具2017年12月31日年度资产负债表和利润表,计算出的相关财务比率(如表1所示)。

从表1可以判断出帝王洁具2017年成长性良好,财务稳健。2016年、2017年各项财务指标均在合适的区间之内,说明公司一直保持着相对较好的盈利发展模式。

权益净利率是杜邦分析法的起点,由表1可以清晰知道,2017年权益净利率比2016年的权益净利率降低了3.45%,通过权益净利率和销售净利率、总资产周转率、权益乘数的相互关系,即权益净利率=销售净利率×总资产周转率×权益乘数,我们将权益净利率进行分解,现用因素分析法来分析各个因素对权益净利率变动的影响。

一是销售净利率变动的影响,按2017年销售净利率来计算:

2016年权益净利率=10.22%×0.65×112.25%=7.46%

销售净利率变动的影响=7.46%-8.64%=-1.18%

二是总资产周转率变动影响,按2017年总资产周转率来计算:

2016年权益净利率=10.22%×0.42×112.25%=4.82%

总资产周转率变动的影响=4.82%-7.46%=-2.64%

三是权益乘数变动影响:

权益乘数变动影响=5.19%-4.82%=0.37%

通过以上分析可知,虽然权益乘数的提高使权益净利率提高了0.37%,但是销售净利率的降低使权益净利率下降了1.18%,总资产周转率的降低使权利净利率下降了2.64%,所以帝王洁具2017年权益净利率降低了3.45%。

以下我们具体分析销售净利率、总资产周转率、权益乘数变动的原因,并提出合理建议。

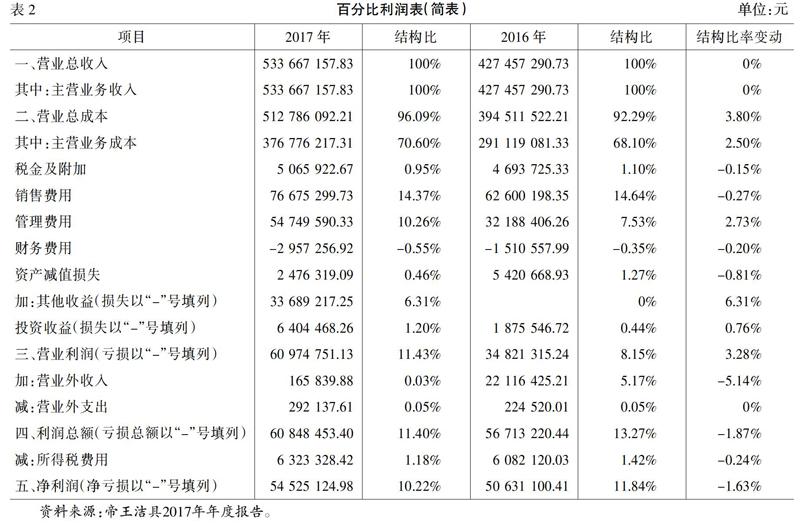

从表1可知,2017年销售净利率比2016年降低了1.63%,销售净利率的变动是由利润表中各个项目变动引起的,根据帝王洁具利润表编制的百分比利润(如表2所示)。

2017年帝王洁具的销售净利率降低了1.63%,企业的盈利能力下降,盈利能力与收入和成本息息相关。由表2可以看出,其中影响较大的不利因素为销售成本率上升了3.80%,营业外收入占比降低了5.14%。

通过以上金额和结构变动的分析,我们进一步研究销售成本率变动的主要原因,销售成本率上升的主要原因是销售主营业务成本率增加3.80%,销售管理费用率上涨了2.73%,由此我们可知,主营业务成本的上涨和管理费用的增加导致了销售成本率增加,从而影响了销售净利率,这也解释了2017年销售收入同比增长了24.85%,但是凈利润却没有同比增长的原因。由此企业应该控制产品生产成本以及管理费用,提高盈利能力。

由表3可知,营业外收入占比下降是由于本期的政府补助比2016年少了21 851 019.19元。营业外收入可控性差,不可预测,虽然影响了销售净利率,但是占比小,而且对于本企业的经营状况影响不大,因此不必过多关注。

由文中表1得知2017年总资产周转率为0.42,2016年总资产周转率为0.65,总资产周转率水平不高,总资产周转率2017年比2016年下降了0.23,说明企业的资源利用率下降,未能利用企业资源达到效益最大化,公司应当采取一系列方法提高资产利用率,创造更多的效益。

由表1得知2017年度权益乘数比2016年度增加了7.61%,2017年总资产增长率为91.55%,股东权益增长率为79.38%,总资产增长率大于股东权益增长率,说明股东投入的资产占总资产的比重下降,公司财务风险加大,杠杆效应加强。公司应当合理评估杠杆水平,使企业的财务风险处于一个健康的范围。

三、杜邦分析法的优化

我们通过杜邦分析法对帝王洁具的财务分析进行运用,可以直观理解影响权益净利率的决定因素,掌握销售净利率、总资产周转率、权益乘数对权益净利率的影响程度,对企业的财务状况进行综合评价。但是,我们利用杜邦分析法获得的信息不能全面展现企业的财务状况,有时候还可能会导致我们的分析错误。因此,我们需要对杜邦分析法进行优化,让我们对企业有一个更加客观细致的评价。

1.增加现金流量的分析。杜邦分析法的财务数据取自资产负债表和利润表,但是却忽略了现金流量表。在现代社会“现金为王”的时代,我们需要更加看重企业的经营现金流。企业的现金流若不能及时满足企业经营活动的需要,那么就很容易“猝死”,但是如果企业未充分使用现金流,那么就会造成资源的浪费,反而会增加企业的现金成本。例如帝王洁具的2017年年度报告显示,资产负债表日有590 668 091.95元库存现金,说明企业的现金充裕,但是也揭示了企业未充分利用现金。因此,杜邦分析法需增加相关的现金流量的指标,例如可以增加现金销售净利率指标,现金销售净利率=(经营、投资活动产生的净现金流量/现金销售收入),显示出以现金形式的净利润占现金销售收入的比例,可以获得现金带来利润的比例。其中,“经营、投资活动产生的净现金流量”根据现金流量表中“经营活动产生的现金流量”和“投资活动产生的现金流量”进行填列。同理,总资产现金净利率、现金净利率等指标我们也可以纳入杜邦分析法中,充分考虑现金的作用。现金净利率=(经营、投资活动产生的净现金流量/净利率),表明以现金形式的净利润占企业净利润总额的比重。总资产现金净利率=(现金净利率×总资产周转率),衡量企业使用资产获得现金利润的能力,即使用公司每1元的资产平均能够获得多少元的现金利润。将这些指标加入到杜邦分析体系中,更能揭示企业存在的更多问题,以便于管理者做出应对。

2.修改“销售净利率”核算指标。销售净利率虽然展现企业的盈利能力,但是其并没有全部展现企业的盈利能力,只展现了销售业务相关的盈利指标,现代企业的日益竞争愈演愈烈,因此许多企业进行多元化发展分散风险,企业的收入不仅包括销售收入,还包括对外的投资产生的投资收益、其他收入等,基于以上信息,销售净利率应该改为净利率,不应仅仅反映销售的净利率,因此净利率=(销售收入+投资收益+其他收入)/净利润,还可以分别计算各个项目具体的净利率,及时掌控企业的发展方向。帝王洁具2017年年报显示,投资收益为6 404 468.26元,凈利润为54 525 124.98元,投资收益占净利润的比例为11.75%,数额比较重大,因此细分企业的收入计算净利率显得尤为重要。

3.适当增加上市公司适用的财务指标。公司的财务状况不仅仅是管理者关注的点,也是股东或者投资者需要关注的内容。股东或者投资者对企业的经营情况没有管理者熟悉,因此就需要借助其他指标来衡量自己的财富情况。每股收益、每股净资产、股利支付率等都是衡量上市公司的财务指标,能够很好地反映股东所拥有的财富情况。每股净资产=每股收益/净资产收益率,该比率说明市场对企业资产质量的评价。每股收益=每股股利/ 股利支付率,体现普通股股东持有每一股股份所享有的利润,反映了企业股东的财富最大化。股利支付率=(普通股每股股利/普通股每股净收益)×100%,体现企业股利的支付情况。增加的财务指标反映了上市公司的股份化,有利于对上市公司进行分析。

四、结论与展望

杜邦分析法从创立至今已经超过百年,以其很强的实用性而受到企业的广泛青睐,尤其是在上市公司的运用中更加普遍。随着商业社会的不断发展,杜邦分析法暴露出了许多不足,虽然杜邦分析法不断被改进以适应企业的发展要求,能够更加全面、完整地进行企业财务综合分析,但是其始终是站在财务指标的角度进行的,没有考虑到企业其他方面的情况。现在的财务分析不能仅仅局限于财务指标的计算分析,更应该深度理解公司的业务模式,以及公司的发展前景等,灵活运用财务指标来进行综合评价。同时,还应考虑企业的所面临的社会环境、社会责任等,将财务指标和非财务指标有机结合起来,最大限度解决企业所面对的问题。

参考文献:

[1] 齐延艳.杜邦分析法在企业财务分析中的运用——以美的集团为例[J].财会研究,2016,(9):31-32.

[2] 蒲林霞.杜邦分析法在企业财务分析中的应用与优化[J].中国乡镇企业会计,2014,(12):114-115.

[3] 罗常龙,曾高峰.杜邦分析财务体系的缺陷及其改进[J].商业研究,2006,(5):112-114.

[4] 何苗.再议杜邦分析法的改进[J].现代商业,2013,(17):261-262.

[责任编辑 吴明宇]