网络情绪能够影响股市羊群效应吗?

2019-11-05肖争艳周欣锐周仕君

肖争艳 周欣锐 周仕君

摘 要:为检验网络情绪对股市羊群效应的影响,本文选取创业板指数成分股收益率数据和东方财富网股吧发帖文本对中小投资者进行经验研究。本文首先利用文本挖掘技术建立一个适用于中小投资者的金融情感词库,构建三项网络情绪指标,然后应用分位数回归模型分析网络情绪对股市羊群效应的影响。研究发现,第一,中小投资者的网络分歧情绪能够整体上减弱过度自信从而减轻逆向羊群效应,参与热情能够促进信息交流从而减轻正向羊群效应,但看涨情绪对羊群效应没有显著影响。第二,相比于股市下跌时期,股市上涨时期的羊群效应受参与热情的影响更大,相比于股市上涨时期,股市下跌时期的羊群效应受分歧情绪的影响更大。第三,网络信息互动并不一定总是降低投资者的有限理性程度。因此,有必要利用网络情绪信息监测中小投资者的羊群行为,给予其适当的理性引导,从而促进中国金融市场有效运行和健康发展。

关键词:情绪指标;羊群效应;中小投资者;文本挖掘;分位数回归

中图分类号: F830.91文献标识码:A

文章编号:1000-176X(2019)09-0062-10

一、问题的提出

股市羊群效应是指个体投资者在自身信息不完全的条件下,受投资情绪的驱动,追踪并模仿其他投资者的交易行为的现象。羊群行为因其能使资产价格出现系统性偏差而备受关注。投资者在经历股市剧烈动荡时经常作出“追涨杀跌”的决策,不仅影响资产定价,而且加剧市场波动甚至推动资产泡沫的形成与破裂,进而恶化金融体系的脆弱性。Kaminsky和Schmukler[1]与陈彦斌和刘哲希[2]认为,历次金融危机中出现的市场恐慌与抛售恶性循环就与这种从众行为密切相关。Chang等[3]与宋军和吴冲锋[4]等研究发现,新兴股票市场比发达国家股票市场更容易产生羊群效应。中国股市作为新兴股票市场的代表,市场机制尚不成熟,信息不对称问题相对突出,容易受到羊群效应的影响。此外,中国股市是以中小投资者为主的“散户市”,而散户由于缺乏专业知识和有效信息更容易产生非理性羊群行为。因此,在新兴市场和“散户市”背景下,羊群效应成为中国金融监管的一大难题。

根据传统金融理论,由于资金少、信息获取成本高以及个人意见无法汇聚,中小投资者分散化的情绪无法向市场传递,从而不会对股市产生显著影响。因此,国内外的实证研究大多数只关注机构投资者的羊群效应。然而,随着互联网和智能手机的迅速普及,投资者获取市场信息更加便捷,信息交流更加广泛,诸如股票论坛之类的网络平台成为了中小投资者表达观点、宣泄情绪和传播信息的重要渠道。当投资者分散的意见通过网络沟通和融合时,便有可能转化为对现实投资决策的影响力。中小投资者可以通过观察网络上他人意见来判断私有信息以期改善决策,形成对先行者决策行为的模仿跟随或者反向操作,有可能形成正向或逆向的羊群效应。那么,中小投资者的网络情绪能够影响股市羊群效应吗?这是一个需要实证研究的重要问题。

关于网络信息对股市影响的已有研究主要分为两大类:第一类是关于网络情绪对股市表现的研究,此类文献主要围绕对股价变动的研究。Antweiler和Frank[5]利用文本挖掘技术分析了网络情绪信息,发现,网络看涨情绪对于股票价格和成交量具有预测作用。Bollen等[6]对推特中与股票相关的情感信息进行提取,发现情绪指数与道琼斯工业指数显著相关。饶育蕾和王攀[7]用百度搜索指数作为关注度的衡量指标,发现网络关注度与新股发行价之间具有正相关关系。类似文献中,Das和Chen[8]与俞庆进和张兵[9]都涉及网络情绪与收益率之间的相关关系,初步揭示了投资者有限理性,但尚未触及网络情绪对投资者有限理性程度的影响。

第二类则是关于网络信息对投资者有限理性程度的影响。已有研究主要讨论对股市运行效率的双面影响。从负面影响看,Delort等[10]认为,海量网络证券信息带来了严重的信息鉴别问题,草率、夸张的不良信息侵蚀着市场信息环境,甚至影响市场有效配置资源。Park等[11]认为,网络社区交流会加剧投资者的行为偏差,比如过度自信和证实性偏误等,从而恶化股市运行效率。赵静梅等[12]研究发现,博客和论坛等网络信息交流平台都传递着未经证实的市场谣言,严重地冲击股价,已成为扰乱市场秩序的重大问题。还有一些文献注意到网络信息交流也能改善股票交易市场效率。董大勇和肖作平[13]研究表明,网络股票论坛能够提高信息传递到股票交易市场的效率,从而改善信息不对称问题。郑瑶等[14]发现,网络信息交流能夠抑制羊群行为的持续扩散,从而提高市场运行效率。以上文献都是从信息交流强度的角度来研究,尚未涉及具体的网络情绪信息。

到目前为止,还鲜有文献专门研究网络情绪对股市羊群效应的影响。第一,总体而言,已有文献还没有将网络情绪与股市羊群效应联系起来。一方面,从网络情绪出发的相关研究只对有限理性有所提及,缺乏对羊群效应等有限理性的具体形式的讨论,对投资者有限理性程度的影响探究还不够深入;另一方面,Christie和Huang[15]、Chiang等[16]与宋军和吴冲锋[4]从羊群效应出发的研究,大多只检验了羊群效应是否存在,缺少针对羊群效应影响因素的探讨。郑瑶等[14]与Bekiros等[17]以及Venezia等[18]少数文献研究了信息交流强度、市场不确定性和投资经验等因素如何影响股市羊群效应的程度,仍然未涉及网络情绪这一重要的潜在因素,忽视了非理性羊群效应的一个基本特征就是受情绪的驱动。第二,针对网络对投资者有限理性程度影响的实证研究主要利用网络媒体数值型变量,这些变量只能间接体现投资者意见。在使用发帖量、点击量和搜索指数等数值型变量时,会损失网络媒体中蕴含的大量情感信息,从而难以从网络情绪角度进行研究。

本文拟在文本挖掘的基础上研究网络情绪对股市羊群效应的影响。本文首先建立一个适用于中小投资者的金融情感词库,以此对网络文本数据进行情绪分类,从而构建三项网络情绪指标。随后,本文通过构建一个含有情绪指标的分位数回归模型,探究看涨指数、分歧指数和参与指数与个股收益率分散度之间的关系,从而分析网络情绪对股市羊群效应的影响。本文还分别检验股市利好和利空时的羊群效应,从而分析不同市场状况下网络情绪对羊群效应影响的非对称性。本文之所以选择文本分析方法构建指标而非直接使用数值型变量,是因为股民发帖的文本数据是对股民情绪最直接的表达和度量,相比于数值型变量更具有完整度和代表性。

本文的贡献有主要以下两点:第一,将网络情绪与羊群效应直接联系起来。已有文献主要通过研究网络情绪与股指收益率的相关关系,只能初步发现投资者有限理性的迹象。本文突破这一局限,从羊群效应的角度具体分析网络情绪能否影响某类特定的非理性行为,从而更为具体地描述网络情绪如何影响投资者有限理性程度。第二,较早从中小投资者角度出发研究羊群行为与网络情绪的关系。已有文献多数讨论了机构投资者的羊群行为如何受到恐惧情绪的影响,其中,机构投资者的情绪是利用官方发布的市场隐含波动率指标来度量。目前,鲜有从中小投资者出发的相关研究,一个重要原因就在于缺少度量中小投资者情绪的官方指标。考虑到网络证券论坛是针对广大中小投资者的信息交流平台和情绪宣泄场所,本文从中获取网络情绪信息,提供了一个适用于中小投资者的情绪度量方法,从而弥补了已有文献的不足。本文认为,中国股市中小投资者有限理性程度依然偏高,表现为过度自信和忽视基本面信息,并不像过去许多观点认为的那样从众保守。因此,有必要利用网络情绪信息监测中小投资者的羊群行为并给予适当的情绪引导,从而提高金融市场运行效率。

二、研究设计

(一)中小投资者网络情绪指标的构建

文本情绪指标构建的方法主要有两类:第一类是词典分类法,第二类是机器学习分类法。前者需要用到事先定义完成的情感词典,如Loughran和McDonald[19]根据美国上市公司年报词汇建立的LM金融情感词典。后者则需要用到人工标注完成的语料库作为训练集,通过提取文本特征来实现情绪分类。由于本文选用的文本是中小投资者的股吧发帖,在选择具体操作方法时,需要考虑发帖文本的结构特点和用词特点。结构上,股吧帖子属于短文本,具有篇幅短小、结构简单、表意直白的特点,通常有明显的情感词。基于情感词典的技术通过分析文本中的情感词及其附近的修饰词,能够快速有效地判断帖子的情绪倾向。为此,本文选择词典分类法来实现情绪分类。 为确保获得最准确的分类结果,除了词典分类法以外,本文还利用k最近邻分类算法、随机森林和支持向量机等三种机器学习分类法分别对样本数据进行情绪分类,并计算所有方法样本分类准确率。结果顯示,词典分类法的准确率最高达到72.80%。用词上,在金融互联网论坛的语境下,帖子的用词具有非书面语的特征。不论是对Loughran和McDonald[21]的英文情感词典翻译还是对金融相关的书面词汇进行总结都不符合股吧发帖的用词特点。为此,需要先构造适用于中小投资者股吧发帖的情感金融词典,再对帖子的情绪进行逐条判断,从而计算每日网络情绪指数。

第一步,构造适用于中小投资者的金融情感词典。首先,利用文本分词和特征筛选的方法构造用于判断文本情绪的情感词典,其中,文本分词基于阿里PAI平台文本挖掘板块的相关组件,使用的分词词库是互联网分词词库。然后,根据中小投资者在股吧发言的特征,本文在原有的分词词库的基础上追加与股票交易相关的词汇。 互联网词库虽然能一定程度上覆盖股吧发言中的草根性用词,但并不能完全覆盖股吧发言中的金融性用词,故需要在原词库基础上追加其他股票相关词汇。最后,确定词汇的正向含义或者负向含义。本文采用滤波方法来筛选出对区分乐观看涨和悲观看跌发帖有价值的词语,筛选准则是信息增益准则(Information Gain Criteria)。信息增益(IG)反映某个词语特征与情绪判断的关联性大小。如果某个词语特征的IG越大,则说明它能够更大程度地降低情绪判断时的不确定性,即对情绪判断更有帮助。进一步地,如果一个词语在乐观看涨发帖中的词频高于在悲观看跌发帖中的词频,则认为该词为正向词,反之为负向词。在正、负向词之外,本文还加入“反转词”以更加准确地识别语义。

(二)羊群效应的度量

羊群效应的相对大小通常由个股收益率的分散度来度量。其原理是,若存在较强的羊群效应,股民投资行为更倾向于忽视自己的信息而更愿意相信市场共识。此时,股民将模仿市场中大多数的投资行为,导致个股收益率也将会向市场收益率靠拢,从而降低个股收益率分散度。Christie和Huang[17]首先提出了一种基于收益率分散度的羊群效应度量方法(CH方法),即利用横截面收益率标准差(CSSD)检验股市大幅波动时的羊群效应。CH模型表示为:CSSDt=α+γ1DtU+γ2DtL+εt,其中,DtU和DtL表示股市收益率极端大或者小的虚拟变量。若γ1或γ2显著为负,说明当股市极端波动时投资者表现出正向的羊群行为。然而,CH方法存在三点主要缺陷:一是CH方法需要主观定义市场极端波动的幅度,而不同投资者对极端变化的界定则不一定相同。对于历史较短的中国创业板市场来说,识别和界定极端收益率的发生将会更加困难。二是CH方法过于严格。Chang等[3]指出,如果要检测出羊群效应,那么它对分散度指标和收益率之间的非线性程度要求很强。三是CH方法只能检验股市剧烈波动情况下的羊群效应,而对股市波动相对正常的情况则无法检验。为克服CH方法的这些缺陷,Chang等[3]提出了基于收益率分散度的方法,即CCK方法,利用横截面收益率绝对偏差(CSAD)检验了股市在更一般情况下的羊群效应。

由于样本时期内股市波动相对稳定,本文借鉴CCK方法选用CSAD分散度指标来衡量羊群效应的相对大小,表达式如下:

其中,CSADt表示个股横截面收益率绝对偏差,Ri,t表示个股i在t时刻的收益率,Rm,t表示市场上N只股票在t时刻横截面上的平均收益率。在完全有效市场中Chang等[3]推导出CSAD分散度指标与股市收益率的大小呈线性递增关系。因此,如果检验出CSADt与市场收益率大小之间存在非线性关系,那么就可以认为市场中存在羊群效应。

(三)模型设定

传统CCK模型设定如下:

根据资本资产定价模型(CAPM),可得如下结论:dEt(CSAD)dEt(Rm)=1N∑Ni=1βi-βm>0,d2Et(CSAD)dEt(Rm)2=0。其中,βi为资产i的风险系数,βm为市场系统风险。即,CAPM模型所预测的个股收益率的横截面绝对偏差CSADt和股票市场收益率大小呈线性递增关系。本文在传统CCK模型基础上进行扩展,先检验羊群效应的存在性,然后检验网络情绪对羊群效应的影响,最后检验网络情绪对羊群效应影响的非对称性。

传统CCK模型设定如下:

在市场完全理性情况下,收益率二次项系数如果γ2等于零,股市中不存在羊群效应。如果γ2显著小于零,说明市场投资者行为存在正向羊群效应。当市场收益率出现变化时,投资者并非根据自己的信念和私人信息行事,而是选择模仿大多数人的投资决策,同时进行买入或者卖出的投资决策,导致市场分散度CSAD降低。如果γ2显著大于零,说明市场投资者行为存在逆向羊群效应。当市场收益率发生变化时,投资者过分忽视市场基本面信息而作出分散化的决策,从而过度地在资产的一个子集上进行交易。值得注意的是,以往研究通常只关注正向羊群效应,即只有当γ2显著小于零时才认为投资者是有限理性的。实际上,近年来Gebka和Wohar[20]与Klein[21]等一些国外实证研究表明逆向羊群效应也广泛存在。无论是何种羊群行为都应引起重视,其根本都是由投资者有限理性驱动的非理性行为,最终都会导致股票价格偏离公允价值。

本文采用分位数回归(QR)来检验羊群效应。这是因为本文数据存在尖峰厚尾分布和异方差等情况,如果照原CCK模型使用普通最小二乘法(OLS),那么估计的稳健性将变得非常差。Bekiros等[19]还指出,OLS回归描述的是自变量与因变量条件均值的关系,会导致很大一部分尾部分布信息的丢失。相比普通最小二乘法回归而言,分位数回归有两方面的优点:一是针对本文数据的特点,分位数回归系数估计比OLS 回归系数估计更稳健。 陈建宝和丁军军[22]指出,分位数回归估计参数采用加权残差绝对值之和最小化的方法,对随机扰动项无需做任何假设,而且是对所有分位数进行回归,模型具有很强的稳健性和对异常点的耐抗性,因而能有效克服OLS模型的主要缺点。二是分位数回归涵盖了所有条件分位数函数,能够捕捉到分布的尾部特征,从而更精确地描述收益率和情绪对分散度的影响[16]。

1.检验羊群效应的存在性

本文构建了基于CCK方法检验羊群效应的分位数回归模型:

其中,对任意τ∈(0,1),Qτ(τCSADt)表示的是t时刻在τ分位数上股市中的个股收益率横截面绝对偏差。针对本文时间序列数据所存在的異方差和序列相关问题,在原CCK模型中添加了因变量的一阶滞后项进行改善。

2.检验网络情绪对羊群效应的影响

通过判断γ4,τ、γ5,τ和γ6,τ的符号并检验是否显著不为零,可以识别不同分位数上的羊群效应以及中小投资者情绪对羊群效应的影响。对任意τ∈(0,1),如果γ4,τ、γ5,τ和γ6,τ显著大于零,则说明在τ分位上相应的看涨情绪、分歧情绪和参与热情能够提高个股收益率分散度,反之能够降低个股收益率分散度。

3.检验网络情绪对羊群效应影响的非对称性

考虑到投资者对于收益和损失的态度可能不同,股民羊群行为在股市利好和利空情况下具有非对称性。从风险偏好上讲,陈彦斌和周业安[23]梳理了有关行为资产定价理论的讨论,认为投资者是损失厌恶型的观点具有一定的现实解释力。那么,股民面临股市下行时其投资行为将更加保守,正向羊群效应更加突出。从心理认知上讲,在股市上行阶段,股民的乐观看法得到印证,强化了投资者对私人信息的信心。此时,股民过度自信的心理可能更加膨胀,股市表现出逆向羊群效应。在股市下行阶段,市场前景不容乐观,容易出现悲观情绪蔓延和市场恐慌,股民抛售出逃。此时,股民盲目从众的行为可能更加明显,股市表现为正向羊群效应。

一些实证研究检验了股市中羊群效应的非对称性,具体做法有两种:一种是检验极端收益率情况下的羊群效应,例如Christie和Huang[17]、Chang等[3]、宋军和吴冲锋[4]就采用了这一做法。另一种是对股市收益率大于零阶段和小于零阶段分别进行羊群效应检验,例如Chiang等[18]与马丽[27]采用了这一做法。这些实证研究也证实了股民的羊群行为存在着非对称性。

因为本文取样期间总共只有244个有效交易日,如果取1%或5%极端收益率数据进行分析,会使得观测点数量太少,结果将不具有说服力。

鉴于本文样本数据量的局限性,本文按市场收益率为正和为负的情形进行分类,以进一步研究不同市场收益情况下的网络情绪对羊群效应的影响是否非对称。非对称性检验的回归模型如下:

其中,RUm,t(RDm,t)表示t时刻股市上行(下行)时市场投资组合的平均收益率,CSADUt (CSADDt)、St、Dt和Tt等变量表示t时刻相应的横截面收益率绝对偏差、看涨指数、分歧指数和参与指数。通过比较股市上行和下行时的回归系数,即可判断网络情绪对羊群效应的影响是否具有非对称性。如果γU4,τ、γU5,τ和γU6,τ相对显著更大,则羊群效应在股市上行时对相应的网络情绪更敏感。

(四)数据说明

1.样本选取与数据来源

本文选取创业板指全部100支成分股收益率数据构建分散度和收益率指标。鉴于中国中小投资者具有“炒小、炒新”的鲜明特征,相比于主板,创业板题材新、热度高,因此,创业板市场上的中小投资者行为受网络情绪的影响可能更加明显。创业板指数成分股的收益率来源于Wind数据库,市场的收益率使用各股票收益率的平均值。本文选取东方财富股吧的发帖文本构建中小投资者网络情绪指标。东方财富股吧是中国财经门户网站东方财富网的重要版块,针对中小投资者开放,从用户数、活跃度、影响力上讲是可靠的网络文本数据来源。由于本文主要研究的是中小投资者情绪,因此,股吧中机构号与营销号的发帖内容不在爬取范围当中(该类帖子主要带有“研报”“新闻”等标志)。本文只爬取有关创业板指数所有成分股且来自散户自主发言的内容,时间范围从2016年10月10日到2017年9月29日共355个自然日(包含244个交易日),总共发帖条数近93万条。

在此有两点需要说明:第一,本文仅爬取主帖的内容。虽然股民情绪的表达既包括发帖也包括跟帖,但大多数跟帖的内容仅寥寥数字且意义表达不够完整,如“顶”“支持楼主”等,而主贴的内容往往体现了发帖子明确的意见,内容完整且详细,因此,股吧中回帖的内容不在爬取范围当中。第二,由于创业板指成分股按季度进行调整,因此,该100支成分股也会随着时间的推移有所不同。鉴于数据的可得性,本文只爬取了较近一年内的发帖文本数据。

2.描述性统计、单位根检验与自相关性

表1列出了本文所用变量的描述性统计、单位根检验和自相关性结果。从正态性检验结果看,序列显示出较高的偏度和峰度,而且Rm、CSAD、S、D和T的Jarque-Bera统计值在1%的显著性水平上拒绝零假设,即这五个序列不满足正态分布。从平稳性检验结果看,所有变量的ADF检验结果都拒绝单位根假设,即这五个序列皆为平稳序列。数据的非正态分布和平稳性表明本文构建分位数回归模型具有合理性。从各变量的自相关系数看,个股收益率分散度CSAD、分歧指数D和参与指数T在滞后1期都表现出较强的自相关性,其一阶自相关系数分别为0.50、0.66和0.90。实际上,CSADt自相关系数即使在滞后10期以后仍显著不为零,说明存在着高度的序列相关性,这也反映了在基本模型中加入分散度的滞后项具有合理性。

三、经验分析

(一)Granger因果检验结果

分位数回归的结果只能证明网络情绪与分散度的相关关系,不能说明网络情绪是影响分散度变动的原因。为了保证回归结果的严谨性,需要对主要变量进行Granger因果检验。由于情绪与股市表现可能存在先行—滞后关系,本文对网络情绪与分散度进行了滞后多阶的Granger因果检验。

由于篇幅有限,本文没有显示Granger检验的具体结果,留存备索。结果显示,一方面,在一定时期内分歧指数和参与指数都是分散度的Granger原因,但看涨指数不是分散度的Granger原因。而且,分歧指数和参与指数的变化能够迅速反映在分散度的变动上,该影响长期存在。另一方面,分散度对看涨、分歧和参与指数的变化都无长期影响。该结果初步验证了中小投资者网络情绪对于羊群效应的变化具有一定的解释力,也与产生羊群效应的理论解释相契合。

此外,本文还对网络情绪与股市收益率进行了Granger因果检验。结果显示,收益率仅与参与指数在一定时期内存在因果关系。并且,收益率先行于投资者的参与热情,股票价格变动能迅速反映在投资者参与信息交流的热情上,而参与热情对股票价格的影响具有较长时滞。这表明,股民参与情绪中所蕴含的市场信息滞后于股价收益率本身反映的市场信息。收益率不能影响股民未来看涨指数和分歧指数的变化,反之,看涨指数和分歧指数也不具备对收益率的预测能力。这表明发帖文本中蕴含的情绪信息(即看涨情绪与分歧情绪)与股价走势不存在因果关系,可见,网络证券论坛中的信息在一定程度上是噪声信息。

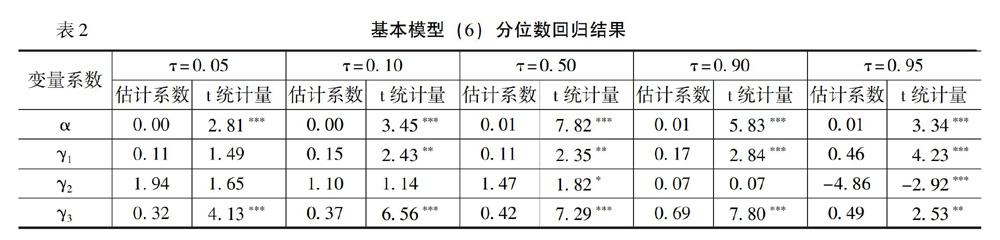

(二)羊群效应的存在性检验结果

本部分检验整体羊群效应的存在性,结果如表2所示。从表2可以看出,γ2在0.50的分位数上显著为正,在0.95的分位数上γ2显著为负。这表明在整体水平上创业板存在明显的逆向羊群效应,而在个股收益率极端分散时存在明显的正向羊群效应。

表2结果说明,创业板中小投资者整体表现出对私人信息过于自信、对公众信息反应不足的特点。这与早些年关于中国股市羊群效应的实证结果有较大差异,例如,Chang等[3]、孙培源和施东晖[24]与Tan等[25]研究发现,中国A股市场存在明显的正向羊群效应。产生差异的原因可以归结于三个方面:其一,Chan等[26]认为,中国政府近年来在推动股市自由化、促进信息公开、加强审计工作和推进企业公司治理等方面所做的努力取得一定成效,使得投资者整体的盲目从众倾向明显降低。其二,相比于中国A股市场投资者,创业板的个人投资者的投资经验相对丰富。经验投资者相对不易被他人的决策或者舆论所左右,从而减少了正向羊群行为。其三,Gervais和Odean[27]、李学峰和钟林楠[28]研究发现,随着投资经验的积累,投资者可能愈发信任私人信息和个人判断能力。那么,当投资者的经验积累到一定程度时会产生过度自信并表现出逆向羊群行为。其实,近年来中国的网络信息传播技术快速普及,大幅扩大了消息传播的范围,因而投资者在获取丰富信息的情况下不易产生从众行为。

对比国际股市可以发现,股市逆向羊群效应是一个比较普遍的现象。Klein[21]与Kabir[29]用CSAD分散度指标对美国股市的日收益率数据进行了羊群效应检验。研究发现,在股市未发生重大危机的时期,γ2显著大于零,说明美国股市在通常情况下同样存在逆向羊群效应。Gebka和Wohar[20]综合27个主要国家的股市数据,发现在国际范围内也存在逆向羊群效应。本文结果支持了一般情况下投资者普遍过度自信的观点。

另外,羊群效应在不同分位数下表现出差异化。尽管整体上“羊群”的运动方向是逆向的,但在个股收益率极端分散时(τ=0.95)“羊群”却朝着一致的方向运动。本文基于创业板市场的结果与Chiang等[16]检验中国沪深股市的结果相悖,后者发现个股收益率与大盘走势接近时的羊群效应更显著。但本文结果与Bekiros等[17]用分位数回归模型检验美国道琼斯股市的结果相一致,即随着分散度由低向高变动,羊群效应从逆向变为正向。投资者只在一定安全范围内过度自信,一旦个股收益率偏离大盘的程度超过一定阈值,股民对于私人信息的信心将明显降低转而更愿意信任市场共识,从而其投资行为由分散化决策转变为跟随大流,投资风格从激进转向保守。本文利用分位数回归所显示的分布信息,揭示了投资者行为在不同市场情形下的不一致性。

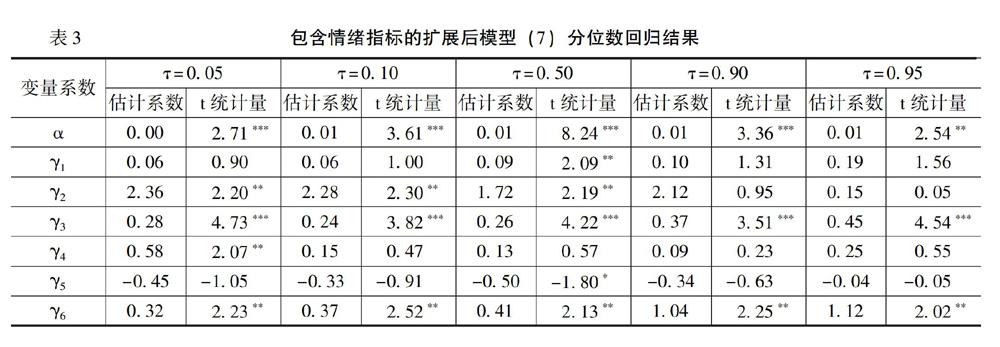

(三)网络情绪对羊群效应影响的检验结果

考虑三种网络情绪指标对羊群效应的影响后,得到的扩展后模型的分位数回归结果如表3所示。从表3可以看出,γ2在0.05、0.10和0.50的分位数上显著为正,在0.90和0.95的分位数上不显著。这表明,在整体意义上创业板市场中存在显著的逆向羊群效应,这与基本模型一致。但本文在个股收益率极端分散的情形下未能观察到羊群效应,在个股收益率聚集在整体市场收益率附近的情形下观察到更为显著的逆向羊群行為。这一结果仍然支持了在不同市场情形下投资者行为的不一致性。

看涨指数的回归系数γ4只在0.05的分位数上显著为正,说明整体上看涨情绪的表达对个股收益率分散度影响很小。一方面,看涨情绪所表达的信息与羊群行为几乎无关,反映出股民对股市走势的乐观判断既不准确也不具有影响力,这支持了中国股市存在大量噪音交易者的观点。另一方面,在个股收益率与整体市场收益率十分接近的情形下,看涨情绪与投资者逆向羊群行为呈现正相关关系,这符合从表2中得出的“投资者只在一定安全范围内会过度自信”的结论。看涨情绪反映的是投资者对市场前景的预期,当投资者认为市场前景乐观时,其风险意识可能降低,从而产生更强烈的过度自信心理。一旦个股股价变动偏离整体市场收益率的程度超过某个阈值,股民对于个人信念逐渐产生怀疑,并开始重视股市基本面信息,故此时看涨情绪将不能有效提振股民对于个人的自信心理。

分歧指数的回归系数γ5在0.50分位数上显著为负,说明整体上分歧意见的表达能够降低分散度。随着参与讨论者的意见分歧程度扩大,投资者对于“领头羊”的依赖程度将被削弱,同时对于私人信息准确性的信念也会弱化,这有助于中小投资者加深对整体信息的全面理解。因此,分歧程度一定程度上稳定了投资者过度自信的非理性情绪,从而减弱其逆向羊群行为。

参与指数的回归系数γ6在各个分位数上显著为正,说明整体上参与讨论的热情能够提高个股收益率偏离整体市场走势的程度。当投资者参与论坛讨论的热情高涨时,股民所能获取的信息更加丰富,因此,频繁的信息交流有助于减轻投资者面临的信息不对称问题,从而减轻其盲目从众的倾向。这一结果支持了Lin等[30]认为信息成本影响羊群效应的观点,并且与郑瑶等[14]得出网络信息交流能减弱股市羊群效应的实证结果一致。然而,本文结果并不意味着参与网络论坛讨论的热情总是可以对纠正羊群行为起到积极作用。考虑到创业板整体上存在着逆向羊群效应,参与热情有可能进一步加深投资者对某些观点的有限关注,从而恶化其非理性行为。

(四)网络情绪对羊群效应影响的非对称性检验结果

根据股市状况分组,检验市场中羊群效应的对称性,结果如表4和表5所示。可以看到,(RDm,t)2的回归系数γD2和(RUm,t)2的回归系数γU2在0.50的分位数水平上均大于零,但都不显著。这表明,无论是股市处于上行或下行阶段,整体上股民都没有表现作出一致性决策的倾向。从回归系数的相对大小看,γU2比γD2更大而且t统计值更高,特别在个股收益率的分散程度较低时

对R2m,t的系数进行Wald检验,结果显示,当τ=0时拒绝γD2=γU2的原假设。本文有关非对称性的讨论都通过了相应的Wald检验。,这说明整体而言股票价格上涨时投资者更容易出现逆向羊群效应。这也与以往研究结果相类似,比如Christie和Huang[17]、Chang等[3]、宋军和吴冲锋[4]、Chiang等[18]、马丽[27]、Bekiros等[19]也观察到股市下行时更易产生正向羊群效应。本文结果印证了Kahneman和Tversky[36]提出的投资者面对损失和收益的态度有所不同的观点,以及Barberis等[37]指出的投资者风险规避程度是依状态存在的观点。Gul[38]、Benartzi和Thaler[39]认为,由于投资者遭受一单位亏损所减少的边际效用大于一单位盈利所增加的边际效用,投资者面对损失的风险规避程度将会增加。因此,当投资者面临股票价格上涨会表现得更加自信,容易基于个人信念做出交易决策而忽视市场基本面信息。然而,当投资者面临股市利空的压力时,其投资风格趋于保守,甚至“一窝蜂地向高质量资产逃窜”,因此,逆向羊群效应相对较弱,而倾向于从众式的正向羊群行为。

γD2和γU2在分散度的高分位数(τ=0.95)上都显著为负。这表明,无论股票价格下跌还是上涨,在个股收益率极端分散时都出现正向羊群效应。这一结果反映出投资者在市场极端情况下的投资行为的反差,即个股收益率与整体市场走势极端接近和极端偏离时的羊群效应不一致。这与基本模型所展示的羊群效应分布信息相类似,即当个股收益率偏离市场走势的程度超过一定范围时,投资者开始放弃个人信念,转而跟随大流,表现为“狂热追涨”和“恐慌杀跌”。从回归系数的相对大小看,分散度较高时γU2比γD2的t统计量更显著,说明在个股收益率极端分散时,利好情形下的从众行为更加突出,股民投资行为从过度自信向从众跟风的转变更为剧烈。这也与中国股市上各行业股票每隔一段时间轮流领涨的现象基本吻合。该结果与Bekiros等[19]检验美国股市得到的结果相悖。Bekiros等[19]发现,同样在个股收益率极端分散时,股市利空情形下的羊群效应更加显著。这一差异与中国股市中小投资者占比大并且鲜有明确的止损策略有关,在整个市场层面上中国股民普遍对利好信息的反应更强。由此,在股市利好情况下,中国股市“羊群”的运动方向由逆向正的转变更加猛烈。

从看涨情绪看,回归系数γD4和γU4在整体上(τ=0.50)不显著,这与不区分股市利好和利空所得到的结果相一致。不同的是,当个股收益率极端分散时(τ=0.95),γD4显著为正,而γU4显著为负。这表明,看涨情绪能够在股市下行时提高分散度,但在股市上行时降低分散度。注意到当个股收益率的分散程度很高时,利好和利空股市都存在显著的正向羊群效应。据此可以判断,看涨情绪在股市利空时能够减弱从众式的正向羊群效应,在股市利好时却能进一步加深正向羊群效应。这一结果说明了两点问题:其一,在市场本身存在羊群效应的情况下,市场共识里所传递的看涨情绪信息得到了股市投资者的足够重视,并能够显著影响其投资行为。其二,在市场本身存在羊群效应的情况下,当股市下行时,看涨情绪的传递能防止悲观情绪进一步蔓延,从而减少股民的从众抛售行为。当股市上行时,群体所表达的看涨情绪能巩固股民对市场走势的乐观态度,从而加强股民的跟风买入行为。

从分歧情绪看,股市下行阶段的回归系数γD5在整体上(τ=0.50)不显著,股市上行阶段的回归系数γU5在整体上(τ=0.50)显著为负。这表明股市上行时,分歧情绪能在一定程度上减轻逆向羊群效应。在τ=0.10上,系数γD5显著为负,且通过Wald检验发现,γD5显著小于γU5。可见,分歧情绪降低个股收益率分散程度的作用在股市下行阶段更强。股市利空时,网络论坛中分歧意见的表达能够一定程度上稳定投资者过度自信的非理性情绪。但当股市利好时,市场中的分歧意見未被投资者吸收接纳,表现为分歧情绪改变投资者逆向羊群行为的效果较弱。

从参与热情的结果看,有三点值得注意:第一,股市下行阶段的回归系数γD6在整体上(τ=0.50)不显著,只在高分位上(τ=0.90)显著为正,而股市上行阶段的回归系数γU6在整体上(τ=0.50)和高分位水平上(τ=0.90和τ=0.95)都显著为正。这表明,整体上参与热情发挥提高分散度的作用主要体现在股市上行阶段。第二,理论上,参与讨论的热情能通过促进信息交流来缓解信息不对称,从而降低投资者非理性程度。但实际上,这种信息交流未能促使投资者形成理性判断,参与交流的热情甚至加深了投资者的逆向羊群行为(Rm,t>0,τ=0.50)。这一结果可能与网络中大量的噪声信息以及投资者自身的盲目自信有关。第三,参与交流的热情能有效减弱“追涨”型正向羊群效应(Rm,t>0,τ=0.95),但不能有效减弱“杀跌”型正向羊群行为(Rm,t<0,τ=0.95)。可能的原因是,相比于正面消息,投資者对负面消息更加重视、反应更加强烈。那么,加强信息交流既使增加了投资个体可获得的信息量,也不易降低其从众“杀跌”的倾向。这一结果可视为股市信息冲击下“杠杆效应”在微观层面的体现。

四、稳健性检验

考虑到金融市场中投资者对于高风险要求更高的风险补偿,故条件均值回归的结果存在异方差性。运用EGARCH模型可以减小异方差性,同时还可以拟合股市下行波动率更大的特点,从而保证计量结果具有良好的准确性。为此,本文使用EGARCH(1,1)检验前述结论的稳健性,具体模型如下:

其中,第一行是均值方程,第二行是条件方差方程,σ2t是残差εt的条件方差。回归结果见表6所示。从表6可以看出,R2m,t的回归系数在0.01水平上显著为负,表明中国中小投资者在创业板市场中,整体上存在逆向羊群效应。看涨指数、分歧指数和参与指数的回归系数分别不显著、显著为负和显著为正,表明整体上分歧指数能减轻逆向羊群效应,参与指数能加深逆向羊群效应,看涨指数对羊群行为几乎无影响。可见,该稳健性检验的结果支持了本文结论。

五、研究结论

2008年全球金融危机以来,各界注意到以投资交易者为主导的资本市场群体恐慌性踩踏与金融危机的爆发密切相关。从行为金融学的角度看,一个重要原因就是投资者非理性地受到情绪影响而产生羊群效应。为检验网络情绪对股市羊群效应的影响,本文选取2016年10月10日至2017年9月29日中国创业板指数成分股收益率数据和东方财富网股吧发帖文本进行经验研究,得出以下结论:第一,整体上,网络情绪能够影响股市中羊群效应的大小。网络情绪显示出噪声信息的特点,虽然不能影响股价变动,但是能够影响股市投资者的有限理性程度。网络分歧情绪通过削弱投资者对“领头羊”依赖以及对私人信息的过度自信,从而减轻逆向羊群效应。参与热情通过促进信息交流、降低信息获取成本,从而减轻正向羊群效应。网络看涨情绪整体上对羊群效应无明显影响。

第二,不同股市状态下,网络情绪对股市羊群效应的影响具有非对称性。当股市收益率极端分散时,看涨情绪在股市利好时能够加深正向羊群效应,在股市利空时能够减弱正向羊群效应。相比于股市上涨时期,股市下跌时期的羊群效应受分歧情绪的影响更大。相比于股市下跌时期,股市上涨时期的羊群效应受参与热情的影响更大。

第三,促进网络信息互动并不一定总是减弱投资者的有限理性。参与网络证券论坛讨论的热情高涨既能降低正向羊群效应,也能加深逆向羊群效应。这说明参与热情虽然促进了信息交流,但是能够加深中小投资者对某些观点的有限关注,导致他们更容易忽视基本面信息。基于此,想要发挥网络信息互动对于提高投资者理性的积极作用,信息质量比信息数量更关键。

为了加强金融系统风险管理和提高证券市场运行效率,基于本文的研究结论,应重点做好以下几个方面的工作:一是重视投资者的情绪反馈,可尝试使用网络情绪信息监测中小投资者的羊群行为。二是依据市场状态对中小投资者做出适当的理性引导和情绪引导。鉴于熊市中的羊群效应对网络情绪的敏感性较弱,简单地促进网络信息交流可能无法有效地降低其羊群行为,因此,监管部门在股市下行时需要做出更大力度的响应。三是构建开放的网络证券信息交流环境,同时加强网络信息监管,严惩网络上的虚假信息和煽动性信息。四是推动注册制改革和提高机构投资者占比,让市场来选择真正具有价值的优质企业。此外,还要进行适当的投资者教育,倡导长期投资理念和价值投资理念,从而与注册制形成良性循环,促进股市健康发展。五是重要媒体和有关部门要减少对股市的直接干预,不为股市做背书,着力消除中国股市的政策市特征。这样,可以有效避免投资者将损失责任推给政府和市场,而不愿意为自己的非理性行为承担责任。

参考文献:

[1]Kaminsky, G., Schmukler, S.What Triggers Market Jitters? A Chronicle of the Asian Crisis [J].Journal of International Money and Finance, 1999, 18(4): 537-560.

[2]陈彦斌, 刘哲希.推动资产价格上涨能够“稳增长”吗?——基于含有市场预期内生变化的DSGE模型[J].经济研究, 2017,(7):49-64.

[3]Chang, E.C., Cheng, J.W.,Khorana,A.An Examination of Herd Behavior in Equity Markets: An International Perspective [J].Journal of Banking & Finance, 2000, 24(10):1651-1679.

[4]宋军, 吴冲锋.基于分散度的金融市场的羊群行为研究[J].经济研究,2001,(11):21-27.

[5]Antweiler, W., Frank, M.Z.Is All That Talk Just Noise? The Information Content of Internet Stock Message Boards[J].The Journal of Finance, 2004, 59(3):1259-1294.

[6]Bollen, J., Mao, H., Zeng, X.Twitter Mood Predicts the Stock Market [J].Journal of Computational Science, 2011, 2(1):1-8.

[7]饶育蕾, 王攀.媒体关注度对新股表现的影响——来自中国股票市场的证据[J].财务与金融,2010,(3):1-7.

[8]Das, S.R., Chen, M.Y.Yahoo! for Amazon: Sentiment Extraction From Small Talk on the Web [J].Management Science, 2007, 53(9): 1375-1388.

[9]俞慶进, 张兵.投资者有限关注与股票收益——以百度指数作为关注度的一项实证研究[J].金融研究,2012,(8):152-165.

[10]Li, Q., Wang, T.J.The Effect of News and Public Mood on Stock Movements [J].Information Sciences, 2014, 278(9): 826-840.

[11]孟志青, 郑国杰, 赵韵雯.网络投资者情绪与股票市场价格关系研究——基于文本挖掘技术分析[J].价格理论与实践,2018,(8):127-130.

[10]Delort,J.Y., Arunasalam, B., Leung, H.The Impact of Manipulation in Internet Stock Message Boards [J].International Journal of Banking and Finance, 2011, 8(4): 1-18

[11]Park, J., Konana, P., Gu, B.Confirmation Bias, Overconfidence and Investment Performance: Evidence From Stock Message Boards[R].McCombs Research Paper Series No.IROM-07-10,2010.

[12]赵静梅, 何欣, 吴风云.中国股市谣言研究:传谣、辟谣及其对股价的冲击[J].管理世界,2010,(11):38-51.

[13]董大勇, 肖作平.证券信息交流家乡偏误及其对股票价格的影响:来自股票论坛的证据[J].管理世界,2011,(1):52-61.

[14]郑瑶 ,董大勇, 朱宏泉.网络证券信息交流减弱股市羊群效应吗:基于中国证券市场的分析[J].管理评论,2015,(6):58-67.

[15]Christie,W.G., Huang, R.D.Following the Pied Piper: Do Individual Returns Herd Around the Market? [J].Financial Analysts Journal, 1995, 51(4): 31-37.

[16]Chiang, T.C., Li, J., Tan, L.Empirical Investigation of Herding Behavior in Chinese Stock Markets: Evidence From Quantile Regression Analysis [J].Global Finance Journal, 2010, 21(1):111-124.

[17]Bekiros, S., Jlassi, M., Lucey, B.Herding Behavior, Market Sentiment and Volatility: Will the Bubble Resume [J].North American Journal of Economics and Finance, 2017, (42): 107-131.

[18]Venezia, I., Nashikkar, A., Shapira, Z.Firm Specific and Macro Herding by Professional and Amateur Investors and Their Effects on Market Volatility[J].Journal of Banking & Finance, 2011, 35(7):1599-1609.

[19]Loughran, T., McDonald, B.When Is a Liability not a Liability? Textual Analysis, Dictionaries, and 10-Ks [J].Journal of Finance, 2011, 66(1): 35-65.

[20]Gebka, B., Wohar, M.E.International Herding: Does It Differ Across Sectors? [J].Journal of International Financial Markets, Institutions & Money, 2013, 23(1):55-84.