新中国70年经济波动的周期划分、特征和影响因素研究

2019-11-05陈乐一石磊

陈乐一 石磊

【提要】利用Markov区制转移模型对新中国成立70年来的经济波动进行周期划分,这期间共经历了10轮完整周期,目前正处于第11轮周期中。从整个波形来看,波动趋于平缓,呈现收敛态势。其中,扩张期与收缩期比率逐渐增大,波动幅度逐渐减小,扩张阶段是我国经济周期波动的主要状态,扩张阶段的持续性和稳定性逐渐增强。本文进一步从制度、政策、供给和需求四个方面构建Markov区制转移模型,分析各类外生冲击对经济周期波动的影响。结果表明,政策冲击和需求冲击在扩张期对经济周期波动的影响较为明显,制度冲击和供给冲击在收缩期对经济周期波动的影响较为明显。最后,为缓解经济波动,保持经济平稳健康发展,本文提出几点相关政策建议。

【关键词】新中国70年;经济周期波动;Markov区制转移模型;波动特征;影响因素

一、引言

新中国成立70年,我国社会主义建设取得了举世瞩目的成就,经济发展突飞猛进。党的十八大以来,以习近平同志为核心的党中央带领全国各族人民砥砺奋进,攻坚克难,把握中国经济发展大势,推动经济平稳健康发展。2018年中国经济总量突破90万亿元,约占世界经济总量的16%,位居世界第二。中国实现了由经济小国向经济大国的转变,并正在迈向经济强国。然而,面对不断变化的国际形势和经济深度调整的现实,各种不确定性风险也在积累,我国经济在发展的同时也伴随着波动。经济的大幅波动会增加经济运行的不确定性,降低经济效率,从而导致人民生活和社会福利水平的下降。研究我国过去70年的经济增长周期,把握中国经济周期的运行规律,分析经济周期的波动特征,挖掘背后的驱动因素,能够为政府把握中国宏观经济波动规律,做好宏观调控工作,推动中国经济稳中求进和实现高质量发展提供现实依据和理论参考。

关于经济周期波动的研究,现有研究已经取得了相当多的成果。在周期划分及特征分析方面,学术界通常利用GDP增长率数据,采用“谷-谷”法对我国经济周期进行划分,以此为基础,根据经济增长率的大小、周期波动的波峰与波谷、不同周期阶段的持续时间来刻画经济周期波动的特征。在经济周期波动的影响因素方面,学者们认为经济制度和货币政策对稳定经济有重要作用,同时,还有一些文献提出投资波动、政府支出波动、净出口波动以及人口结构的转型与经济周期波动关系密切。在实证研究方法方面,国内外学者通常采用时间序列分析法、景气分析法以及调查研究法对经济周期波动进行研究。其中,Hamilton(1989)提出的Markov区制转移模型为分析经济周期波动中的非对称问题提供了一种有效的方法,并得到了广泛的应用。

从以往的研究经验来看,第一,大多数文献采用Markov区制转移模型研究经济周期在各区制的转换特征以及预测经济走势,但是,鲜有文献从长期角度利用该模型所估计的平滑概率对我国经济周期进行划分。第二,传统的计量模型施加了严格的线性约束,无法解释经济周期的持续时间以及稳定程度在不同周期阶段的非对称性。第三,对于我国经济周期波动影响因素的研究大多集中于某个单一要素,对多要素的综合影响解释不足。

在已有研究的基础上,本文做了以下拓展:(1)利用Markov区制转移模型,结合中国1953-2018年的年度GDP数据,分析新中国成立以来我国经济周期波动的非对称性,在模型估计的基础上,利用平滑概率对我国经济周期波动进行划分。(2)综合分析新中国成立以来我国经济周期波动的扩张期与收缩期比率、波动幅度以及扩张期和收缩期的非对称性等特征。(3)从制度、政策、供给、需求四个方面构建Markov區制转移模型,全面分析不同周期阶段内各因素影响我国经济周期波动的非对称效应,探讨不同外生冲击如何影响经济周期波动。

二、新中国70年经济周期的划分

(一)研究方法与数据说明

1949-1952年是我国国民经济的恢复时期,1953年起才开始大规模的经济建设。因此,我们实际上分析的是1953年以来的经济周期波动。借鉴Hamilton(1989)的做法,本文构建Markov区制转移模型,采用1953-2018年的实际GDP增长率数据,通过H-P滤波方法将实际GDP增长率(yi)分解成趋势成分(yT)和周期成分(yc),对周期成分数据采用马尔科夫方法,具体形式如下:

Hamilton和Krolizg(1989,1997)利用EM算法对马尔科夫转换方程(1)采用极大似然估计,得到方程(1)和方程(2)中未知参数的值以及各区制的平滑概率,以此来划分经济周期和分析不同经济周期阶段下的非线性特征。数据来源于《新中国六十年统计资料汇编》和《中国统计年鉴2018》。

(二)模型估计结果

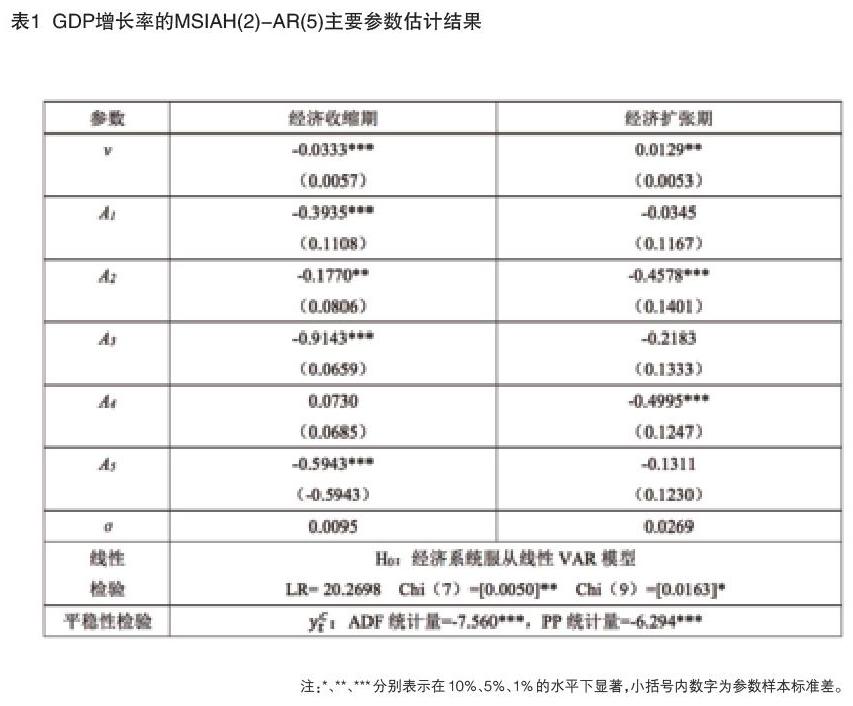

根据表1中单位根的检验结果可知,实际GDP增长率yC为平稳时间序列,可以进行马尔科夫区制转换估计。文章根据LogL的值和AIC准则确定模型形式为截距项、回归系数和方差均依赖于状态变量St,滞后5阶的“两阶段”Markov区制转移模型。根据表1的线性检验结果可知,LR统计量在5%和1%的显著性水平下均拒绝线性关系的原假设。根据区制转移特征,将中国经济波动周期划分为两个区制,区制1表示“收缩阶段”,区制2表示“扩张阶段”。

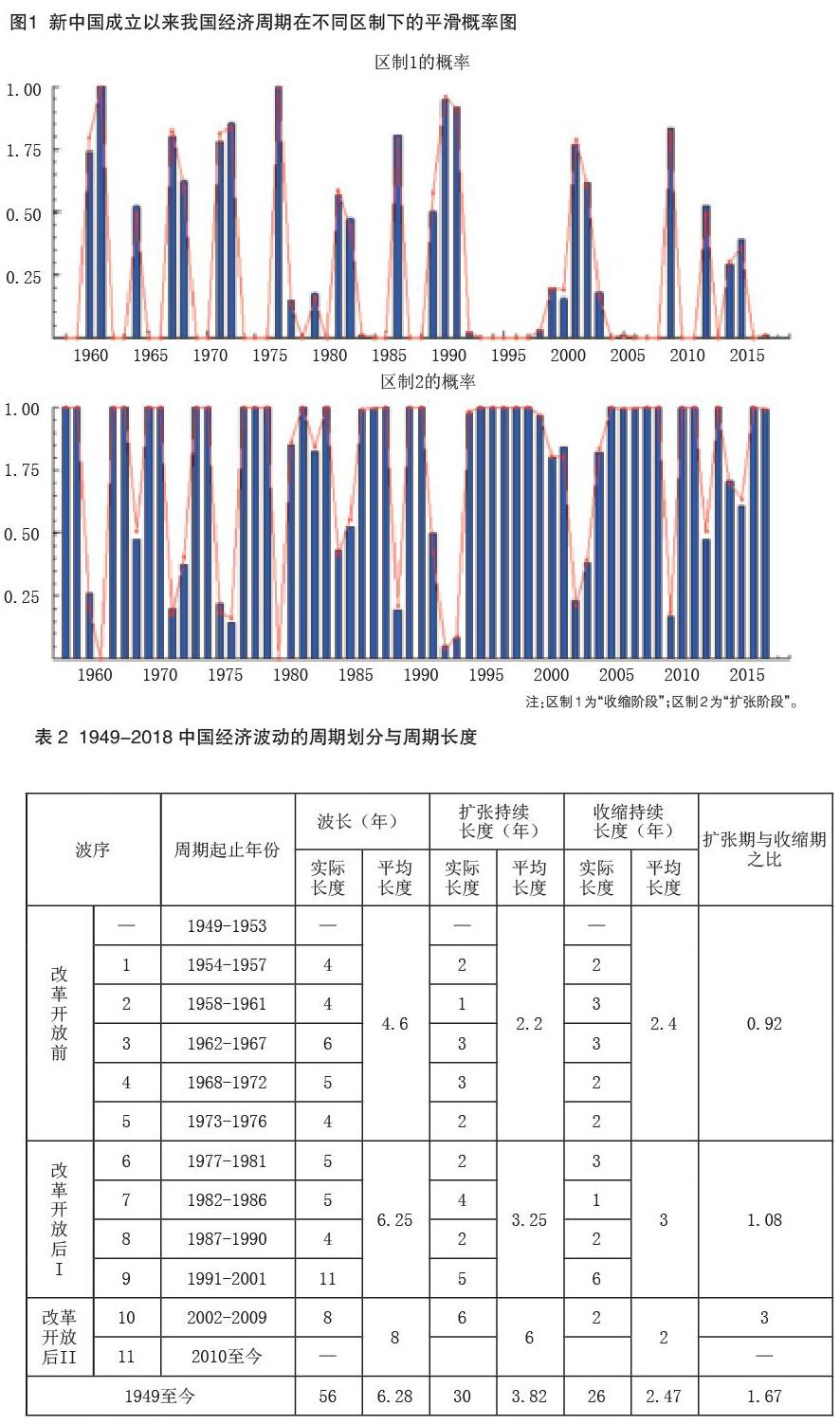

根据平滑概率图1可以看出,改革开放前波动幅度很大,经济处于收缩状态的概率较大,经济周期的持续时间较短,改革开放后波动幅度逐渐趋缓,经济增长主要处于扩张状态,经济周期持续时间也较长,尤其是1991年之后的周期波动幅度小、持续时间长。基于平滑概率图,我们可以确定经济周期波动的波峰和波谷,其中波谷分别为1957年、1961年、1967年、1972年、1976年、1981年、1986年、1990年、2001年、2009年,波峰分别为1956年、1958年、1964年、1970年、1975年、1978年、1984年、1987年、1992年、2007年。

(三)经济周期划分结果

根据对波峰和波谷的识别结果,我们结合“谷-谷”法,可以将新中国70年经济发展历程划分为10轮完整周期,目前正处于第11轮周期中:改革开放前的1953-1957年、1958-1961年、1962-1967年、1968-1972年、1973-1976年。改革开放后的1977-1981年、1982-1986年、1987-1990年、1991-2001年、2002-2009年、2010年至今,具体划分见表2。由表2可知,改革开放前的中国经济波动周期的平均长度为4.6年,改革开放后20世纪80、90年代的周期平均长度为6.25年,21世纪以来的周期平均长度为8年,这三个阶段的周期平均长度逐渐增加。这一划分结果与刘树成(1996、2000)利用实际GDP增长率划分出的经济周期基本一致,由此表明利用平滑概率不仅可以对经济周期进行阶段划分,还可以明确各年度经济处于收缩階段和扩张阶段概率值的大小,刻画不同周期阶段的非线性特征。因此,马尔科夫区制转移模型提供了一种新的周期划分方法。

三、我国经济周期波动的特征分析

根据前文的模型估计以及周期划分结果,接下来从扩张期与收缩期比率、波动幅度、扩张期和收缩期的非对称特征来概括新中国成立以来经济周期波动的特征。

(一)经济周期波动的扩张期与收缩期比率呈增大趋势

扩张期与收缩期的比率是衡量经济增长稳定性的重要指标。根据表2可知,在改革开放前的5个周期中,扩张期的平均长度为2.2年,收缩期的平均长度为2.4年,扩张期与收缩期的比率为0.92。改革开放后20世纪80、90年代的4个周期中,扩张期的平均长度为3.25年,收缩期的平均长度为3年,扩张期与收缩期的比率为1.08。21世纪以来的扩张期平均长度为6年,收缩期平均长度为2年,扩张期与收缩期的比率为3。这三个阶段的扩张期与收缩期的比率逐渐增大,且改革开放后的两个阶段的扩张期与收缩期的比率均大于1。改革开放前后三个阶段的周期平均长度、扩张期与收缩期比率均逐渐增大,表明新中国成立以来,我国经济扩张的持续性逐渐增强,经济增长的稳定程度逐渐提高。

(二)经济周期的波动幅度呈减小趋势

对于波动幅度的衡量,我们采用峰谷落差这一常用指标加以刻画。根据表3,从各周期的峰值来看,改革开放前平均峰值为16.5%,改革开放后20世纪80、90年代的平均峰值为13.2%,21世纪以来的平均峰值为12.4%,改革开放前后三个阶段的峰值都处于高位。从各周期的谷值来看,改革开放前平均谷值为-5.3%,改革开放后20世纪80、90年代的平均谷值为6.6%,21世纪以来的平均谷值为9.1%。由此可知,改革开放前后三个阶段的峰位逐渐下降,谷位逐渐上升,表明新中国成立以来我国经济增长的盲目扩张性在逐渐下降,抗衰退能力在逐渐增强。在峰谷落差方面,改革开放前中国经济周期波动的平均峰谷落差为21.9%,各周期的峰谷值差距较大,波动幅度较大,波动较为剧烈。改革开放后20世纪80、90年代的平均峰谷落差迅速降为6.7%,21世纪以来的平均峰谷落差为5.1%。比较而言,改革开放前的波动较为剧烈,尤其是第2轮周期的波动幅度最大。总体来说,改革开放前后三个阶段经济周期的波动幅度逐渐减小,表明新中国成立以来我国经济增长的稳定性不断增强。

(三)经济周期波动的非对称特征

基于Markov区制转移模型,得到各区制的概率转移和各个区制的出现概率及平均持续期,由表4可知,当处于收缩阶段时,下一期仍然处于收缩阶段的概率为0.31,下一期转变为扩张阶段的概率为0.69,这表明我国经济周期的收缩阶段是一个不稳定的区制,经济运行存在“跳跃式”,从收缩阶段跳跃到扩张阶段的概率比较大,在经济运行过程中容易受到外部冲击的影响。当处于扩张阶段时,下一期仍然处于扩张阶段的概率为0.77,下一期转变为收缩阶段的概率为0.23,这表明相对于收缩阶段,我国经济周期的扩张阶段较为稳定。新中国成立以来我国经济周期在收缩阶段出现的概率为0.25,出现的平均持续期为1.45年,在扩张阶段出现的概率为0.75,出现的平均持续期为4.44年,这表明波动状态在扩张阶段出现概率最大,平均持续期也最长,扩张阶段是我国经济周期的主要波动状态。

由此可见,经济周期波动的持续性以及稳定程度在扩张期和收缩期具有明显的非对称特征。随着经济体制改革的不断深化和市场化程度的不断提高,我国宏观经济运行环境日趋稳定,经济呈现出高速增长的态势,尤其是21世纪以来,经济一直保持平稳快速增长,如今我国已由高速增长阶段进入高质量发展阶段,因此,增长阶段的持续性和稳定性逐渐增强。

总体而言,改革开放前,我国经济周期波动的扩张期与收缩期的比率较低,峰位较高,谷位较低,经济幅度较大,扩张期的长度较短,经济周期的波动较为剧烈,经济运行呈现“大起大落”的增长态势。改革开放后的20世纪80、90年代,经济步入高速增长阶段,扩张期与收缩期的比率增大,峰位下降,谷位上升,波动幅度减小,扩张期的长度延长,经济运行呈现高速平稳的增长态势。进入21世纪以来,经济步入平稳快速增长阶段,扩张期与收缩期的比率进一步增大,峰位继续下降,谷位继续上升,波动幅度更小,经济增长在扩张期具有更强的持续性,经济增长更趋于平缓。从整个波形看,新中国成立以来经济周期波动逐渐趋于平缓,整体上呈收敛态势。

四、新中国70年经济周期波动的影响因素

(一)模型设定与变量选取

1.模型设定

传统的向量自回归模型(VAR)能够反映经济系统中变量之间的协动性,以及外生冲击随时间变化通过内部传导对经济系统产生的影响,但是由于VAR模型受到线性假设的约束,不能清晰地刻画物价波动路径中存在的结构性变动。因此我们依然采用(1)式马尔科夫区制转移向量自回归模型(MS-VAR),分析不同周期阶段内各因素影响经济周期波动的非对称效应。

2.变量选取

我国经济周期波动是由多种因素引起,不同的因素对经济周期波动的冲击有所不同。根据经济周期理论及相关文献研究,我们将影响我国经济周期波动的因素分为四大类,从制度因素、政策因素、供给因素和需求因素四个方面综合分析新中国成立以来经济周期波动的影响因素。

一是经济周期波动(gc)。我们对实际GDP增长率进行HP滤波处理,去除趋势成分,提取周期成分数据来衡量经济周期波动。制度因素我们选取2个指标:一是非国有化水平(Nosw),用非国有从业人员占所有从业人员的比重来衡量。二是对外开放程度(Orl),用进出口总额占GDP的比重来衡量。政策因素我们选取3个指标衡量:货币供应量增长率(M0)、财政收入增长率(Revenue)和财政支出增长率(Expenditure)。供给因素我们选取2个指标:就业人数增长率(Labour)和资本形成总额增长率(Capital)。需求因素我们选取3个指标衡量:消费支出增长率(Consumption)、固定投资额增长率(Investment)和进出口总额增长率(Trade)。

数据来源于《新中国六十年统计资料汇编》《中国统计年鉴》以及国家统计局网站,为了剔除价格因素的影响,我们对每个指标都以1952年为基期利用价格指数进行了平减。主要指标的描述性统计分析如表5所示。

(二)实证结果分析

在模型估计之前,我们对各变量的平稳性进行检验,表6给出了变量的平稳性检验结果,结果表明除了非國有化水平(Nosw)和对外开放度(Open)差分后平稳外,其余变量均在1%的显著性水平上保持平稳。文章分别选取经济周期波动和制度冲击变量、政策冲击变量、供给冲击变量、需求冲击变量作为内生变量,建立4组MS-VAR模型 。根据LogL的值以及AIC信息准则确定模型形式为截距项和方差均依赖于状态变量St ,本文4个模型的估计结果显示LR统计量在1%显著性水平下拒绝线性关系的原假设,模型的截距项和自回归系数等参数估计结果基本都显著,每个模型的滞后阶数根据AIC和BIC信息准则确定,文章接下来的分析只针对参数估计显著的变量进行对比分析。

1.制度冲击与经济周期波动

根据表7可知,对gc区制1和区制2的均值比较可知,区制1为经济收缩期,区制2为经济扩张期。滞后2期的非国有化水平正向偏离长期趋势1个单位时,会使经济周期波动显著增加0.8993个单位,滞后4期的非国有化水平会使经济周期波动显著减少0.6866个单位,滞后5期的非国有化水平会使经济周期波动显著增加0.2470个单位。滞后1期的对外开放度会使经济周期波动显著减少0.1156个单位,滞后2期和3期的对外开放度都会使经济周期波动显著增加约0.1526个单位左右,滞后4期的对外开放度会使经济周期波动显著减少0.0409个单位。由此表明,非国有化水平的增加短期内加剧经济周期波动,长期内缓解经济周期波动。市场化改革的初期,由于市场经济体制的不完善,会对经济周期波动产生一定的影响,随着市场经济体制改革的不断深化,市场化水平逐渐提高,政府对企业的干预逐渐减弱,金融加速器的放大效果逐渐减弱,抑制了经济周期的波动。对外开放度的增加短期内缓解经济周期波动,长期内加剧经济周期波动,这是因为短期内对外开放度的增大引入了一定的外资,促进了经济转型,在一定程度上有助于经济的平稳发展,但是改革以来我国一直作为垂直分工下的制造环节,长期的对外贸易过程中外部环境的不确定性会导致我国的经济周期波动。此外,全球经济一体化的背景之下,国际资本流动以及汇率波动等都会导致我国的经济周期波动。

整体而言,经济制度是宏观经济体系运行的基础,经济制度变革对宏观经济运行具有整体性、持久性影响。从不同周期阶段看,在扩张期非国有化水平对经济周期波动的作用较为明显,在收缩期对外开放度的作用较为明显。从长期和短期视角看,非国有化水平的增加在短期内加剧经济周期波动,长期内缓解经济周期波动。对外开放度的增加在短期内缓解经济周期波动,长期内加剧经济周期波动。比较而言,短期内对外开放度对经济周期波动的影响较大,长期内非国有化水平的影响较大。总之,经济制度的每一次变革都是为了促进经济平稳增长而作出的制度调整,但是每一次重大变革都对经济波动产生较大冲击。

2.政策冲击与经济周期波动

根据表8,对gc区制1和区制2的均值比较可知,区制1为经济收缩期,区制2为经济扩张期。滞后1期的货币供应量正向偏离长期趋势1个单位时,会使经济周期波动显著减少0.0881个单位。滞后2期的财政预算支出正向偏离会使经济周期波动显著减少0.1380个单位。由此可知,货币供应量和财政预算支出的增加在短期内都会使经济周期波动减缓,比较而言,财政预算支出会对经济周期波动产生相对滞后影响,且这种影响大于货币供应量的影响。对于货币政策,中央银行通过调控货币供应量,影响利率以及信贷供应来间接影响总需求,进而稳定经济增长。对于财政政策,在收缩期政府通过扩大支出和减少税收,扩大了总需求,缓和了经济波动。在扩张期政府通过紧缩投资抑制了通货膨胀,稳定了经济增长。值得注意的是,财政收入与经济周期波动出现顺周期变化,且财政收入显著正向影响财政支出,表明财政收入是影响财政支出的关键因素,影响了在扩张期财政政策的调控效率,本文的这一结论与丛树海(2018)关于预算收入是影响预算支出的关键因素、预算收入是影响我国财政政策实施效果与经济周期波动的主要原因的看法一致。

整体而言,在政策冲击中,货币供应量和财政预算支出的短期内都会缓解经济周期波动,其中财政预算支出的缓解作用更大,而财政预算收入的作用不明显。从不同周期阶段看,在收缩期货币供应量对经济周期波动的影响较为明显,在扩张期政策冲击的影响都比较明显。总之,财政政策和货币政策是国家调控宏观经济运行的重要工具。

3.供给冲击与经济周期波动

根据表9,对gc区制1和区制2的均值比较可知,区制1为经济扩张期,区制2为经济收缩期。滞后1期的就业人数正向偏离长期趋势1个单位,会使经济周期波动显著增加1.9750个单位,滞后2期就业人数的正向偏离会使经济周期波动显著增加0.9786个单位,滞后3期的就业人数的正向偏离会使经济周期波动显著减少2.2908个单位。滞后2期的资本形成额正向偏离长期趋势1个单位,会使经济周期波动显著增加0.1296个单位。由此表明,就业人数的增加在冲击发生的第1-2期对经济周期波动产生了加剧作用,第3期后逐渐缓解经济周期波动。劳动力供给是影响经济稳定增长的关键因素,其中劳动力转移是影响经济周期波动的重要因素,如今农业部门的剩余劳动力逐渐减少,可能已经跨越了劳动力供给曲线的“刘易斯转折点”,长期总供给曲线的弹性显著下降,通货膨胀压力上升,影响了经济的稳定发展。但是长期中随着就业制度的完善,以及与宏观经济政策的紧密配合,劳动力市场趋于供需平衡,从而促进了经济的稳定增长。滞后2期的资本形成额对经济周期波动产生了加剧作用,这可能由于资本存量的增加大部分源于投资的增加,而投资的波动会加剧经济周期波动。

整体而言,在供给冲击中,从不同周期阶段看,在收缩期劳动力供给和资本存量对经济周期波动的影响较为明显,在扩张期供给冲击的影响不明显。从长期和短期视角看,短期内劳动力供给和资本存量的增加都会加剧经济周期波动,但是长期内劳动力供给会缓解经济周期波动。比较而言,劳动力供给对经济周期波动的影响较大,资本存量对经济周期波动的影响较小。总之,供给冲击是我国经济周期波动的重要原因,在适度扩大总需求的同时,要加强供给侧结构性改革。

4.需求冲击与经济周期波动

根据表10,对gc区制1和区制2的均值比较可知,区制1为经济收缩期,区制2为经济扩张期。滞后1期的消费支出正向偏离长期趋势1个单位,会使经济周期波动显著增加0.1757个单位,滞后2期的消费支出的正向偏离会使经济周期波动显著减少0.1755个单位。滞后2期固定投资额正向偏离会使经济周期波动显著增加0.0964个单位。消费对经济周期波动的影响不稳定,这可能由于短期内消费具有顺周期性,长期内消费既是拉动经济增长的最大动力,也是遏制经济下滑的稳定力量。投资对经济周期波动产生了一个滞后2期的加剧作用。投资始终具有顺周期性,在收缩期政府通过扩张性经济政策拉动投资,在扩张期通过紧缩性经济政策减少投资,这一过程投资规模处于压缩和循环之中,投资的波动会对经济周期波动产生放大效应,从而加剧了经济周期波动。进出口贸易对经济周期波动的影响不明显,这一点似乎与直觉相悖,这主要是由于进出口对经济周期波动的影响主要是改革开放之后,中国加入世贸组织以后,与世界的经济往来越来越密切,对外贸易额增加有利于扩大我国产品的市场、促进我国产业结构升级,但是在全球一体化的大趋势下,对外贸易在促进经济增长的同时,也会通过价格信号传递和需求溢出等将国际外部冲击传递给我国,引起我国经济周期波动。

整体而言,在需求冲击中,从不同周期阶段看,在扩张期消费和投资对经济周期波动的影响较为明显,在收缩期需求冲击的影响不明显,进出口贸易任何阶段影响都不明显。从长期和短期视角看,短期内消费和投资的增加会加剧经济周期波动,长期内消费会缓解经济周期波动。比较而言,消费对经济周期波动的影响最大,其次为投资,进出口的影响最小。

五、结论与政策建议

本文对新中国成立以来1953-2018年的经济周期波动的形态特征和影响因素进行了分析研究。首先,利用Markov区制转移模型将我国经济波动划分为10轮完整的周期,目前我国正处在第11轮周期中。其次,研究发现从整个波形来看,波动趋于平缓,且呈现收敛态势。其中,扩张期与收縮期的比率逐渐增大,波动幅度逐渐减小,扩张阶段是我国经济周期波动的主要状态,扩张阶段的持续性和稳定性逐渐增强,表明新中国成立以来经济周期波动的稳定性逐渐增强,盲目扩张性在逐渐下降,抗衰退能力逐渐增强。再次,进一步研究发现:(1)整体而言,不同周期阶段外生冲击对经济周期波动的影响有所差异,在扩张期政策冲击和需求冲击的影响较为明显,在收缩期制度冲击和供给冲击的影响较为明显。(2)制度冲击方面,制度变革对宏观经济具有整体性、持久性的影响。非国有化水平的增加在短期内会加剧经济周期波动,长期内缓解经济周期波动。对外开放度的增加短期内缓解经济周期波动,长期内加剧经济周期波动。比较而言,短期内对外开放度对经济周期波动的影响较大,长期内非国有化水平的影响较大。(3)在政策冲击方面,货币供应量和财政预算支出的增加短期内都会缓解经济周期波动,财政预算支出的缓解作用更大。其中财政预算收入是影响财政支出的关键因素,影响了在扩张期财政政策的调控效率。(4)在供给冲击方面,短期内劳动力供给和资本存量的增加都会加剧经济周期波动,但是长期内劳动力供给会缓解经济周期波动。比较而言,劳动力供给对经济周期波动的影响较大。(5)在需求冲击方面,短期内消费和投资的增加会加剧经济周期波动,长期内消费会缓解经济周期波动。比较而言,消费对经济周期波动的影响最大,其次为投资,进出口的影响最小。

根据文章的研究结果,我们提出以下几点政策建议:第一,在不断深化体制改革的同时,要判断当前的周期波动情况,将体制改革政策和反周期政策搭配使用,来保持经济稳定发展。第二,在政府的主导下推动市场化改革,促进非公有制经济的发展,提高市场化程度。第三,继续扩大对外开放力度,推动服务贸易业的发展,增强应对国际外部冲击的抵抗力。第四,继续推进财政支出改革和税收结构改革,充分发挥财政政策的“自动稳定器”功能,降低财政收支的顺周期性,发展中长期预算平衡机制,提高财政政策的宏观调控效率。第五,通过户籍制度改革推进劳动力在城乡间的流动,挖掘剩余劳动力转移的潜力,通过教育改革推动教育的发展,提高人力资本质量。第六,充分发挥消费的基础作用、投资的关键作用,认识不同经济发展阶段消费、投资和进出口对经济周期波动影响程度的差异,对消费、投资和进出口等需求侧变量进行差异化管理与调控,稳定国内有效需求。

参考文献

[1]丛树海,张源欣.财政政策的顺周期实施效应特征与基本成因[J].财贸经济,2018:39(6).

[2]黎德福,唐雪梅.劳动无限供给下中国的经济波动[J].经济学(季刊),2013,12(3).

[3]林建浩,王美今.新常态下经济波动的强度与驱动因素识别研究[J].经济研究,2016:51(5).

[4]刘树成.中国经济周期波动的新阶段[M].上海远东出版社,1996.

[5]刘树成.论中国经济增长与波动的新态势[J].中国社会科学,2000(1).

[6]刘金全,刘志刚.我国经济周期波动中实际产出波动性的动态模式与成因分析[J].经济研究,2005(3).

[7]梅冬州,王子健,雷文妮.党代会召开、监察力度变化与中国经济波动[J].经济研究,2014:49(3).

[8]齐鷹飞,李东阳.固定资产投资波动对经济周期波动“放大效应”的实证分析[J].财政研究,2014(9).

[9]祝梓翔,邓翔.时变视角下中国经济波动的再审视[J].世界经济,2017:40(7).

[10]Hamilton J D. A new approach to the economic analysis of nonstationary time series and the business cycle[J]. Econometrica: Journal of the Econometric Society, 1989,57(2).

[11]Krolzig H M. Markov-switching vector autoregressions: Modelling, statistical inference, and application to business cycle analysis[M],1997.

(责任编辑:崔克亮)

* 陈乐一、石磊,湖南大学经济与贸易学院。基金项目:国家社会科学基金一般项目“近代中国物价周期波动史研究(1867-1937)”(批准号:18BJY172)。

Abstract: The Markov regime-switching model is used to divide the business cycle since the founding of New China. During this period, it has experienced 10 rounds of complete cycles and is currently in the 11th round. From the perspective of the entire waveform, the fluctuations tend to be flat and show a convergence. Among them, the ratio of expansion period to systolic period is gradually increasing, and the fluctuation range is gradually decreasing. The expansion stage is the main state of China's business cycle fluctuation, and the continuity and stability of the expansion stage are gradually enhanced. Furthermore, this paper constructs the Markov regime-switching model from four aspects: system, policy, supply and demand to analyze the impact of various exogenous shocks on the business cycle fluctuations. The results show that the impact of policy shocks and demand shocks on the business cycle fluctuations during the expansion period is more obvious. The impact of system shocks and supply shocks on the business cycle fluctuations during the contraction period is more obvious. Finally, in order to alleviate economic fluctuations and maintain a stable and healthy economic development, this paper proposes several relevant policy recommendations.

Keywords: The 70th Anniversary of New China; Business Cycle Fluctuations; Markov Regime-switching Model; Fluctuation Characteristic ; Influence Factor