新《政府会计制度》平行记账中“资金结存”的运用探析

2019-10-25李林利章新蓉

李林利 章新蓉

新《政府会计制度》自2019年1月1日起开始实施。在会计核算模式上,新制度取代了原有的“双分录”模式,采用“平行记账”模式;在会计科目上,新制度增加了“资金结存”科目,使其在预算会计核算时发挥借贷方平衡作用,并减少了资产基金类科目。本文拟通过对“平行记账”会计处理方法下“资金结存”明细科目的具体运用情况进行解析,提出其在实际运用中需要注意的问题及建议。

一、新制度的主要创新

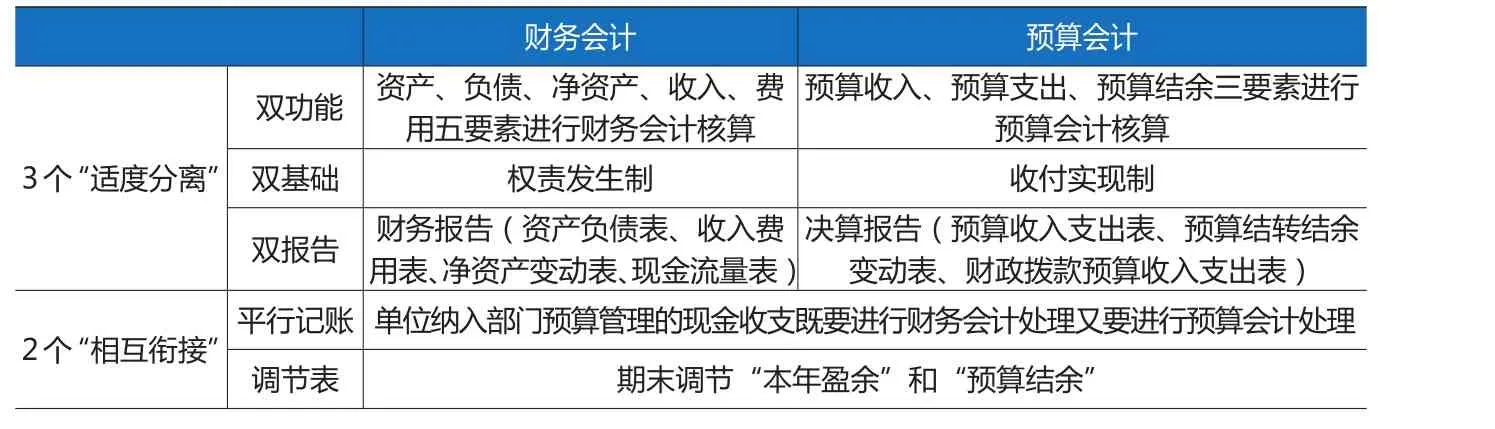

新制度的主要创新点在于采用了财务会计与预算会计平行记账的会计处理方法,其主要内容包括3个“适度分离”和2个“相互衔接”(见表1)。

(一)财务会计与预算会计的“适度分离”

财务会计和预算会计的3个“适度分离”,主要体现在以下几个方面:一是“双功能”,是指单位以财务会计五要素为基础反映单位实际的财务状况和运行成本情况,并以预算会计三要素为基础反映单位预算收支、结余情况;二是“双基础”,是指在原有的收付实现制基础上引入权责发生制核算基础,并将两个核算基础分别应用于单位的预算会计和财务会计核算;三是“双报告”,是指财务会计核算形成财务报告,并提供相应的财务报表及附注;预算会计核算形成决算报告,并提供相应的预算收支结转表。

(二)财务会计与预算会计的“相互衔接”

财务会计与预算会计的2个“相互衔接”,主要体现在现金收支的平行记账和报表之间的勾稽关系两个方面。现金收支的平行记账是指单位在处理涉及银行存款等资金类科目的收支结转业务时,财务会计和预算会计需同时进行处理,以符合平行记账的记账规则,而对于不涉及资金的收支结转等业务的其他事项,仅需进行财务会计核算。报表之间的勾稽关系是指在本期期末时,根据财务会计中的“本年盈余”和预算会计中的“预算结余”编制调节表,调节“本年盈余”与“预算结余”之间的差异。

二、新制度下“资金结存”科目的运用分析

新制度在会计科目上的变化主要体现为“一增一减”,即增加了“资金结存”科目,使其在单位进行预算会计核算时,发挥借贷方平衡的作用;减少了资产基金类科目。在“资金结存”科目下设置了“零余额账户用款额度”、“货币资金”和“财政应返还额度”等三个明细科目。“资金结存”明细科目的运用情况(如图1所示),主要从以下两个方面进行判断:一是判断资金额度是否为国库集中支付,包括国库授权支付和国库直接支付;二是判断在国库集中支付方式下,资金额度是否使用以前年度财政直接支付。若是反映单位以前年度的财政直接支付方式下的资金额度,则使用“资金结存—财政应返还额度”明细科目进行账务处理,而针对单位本年度的财政授权支付方式下的资金额度,则使用“资金结存—零余额账户用款额度”明细科目进行账务处理。这也是确定“资金结存”在核算资金的流入、流出、调整和滚存等方面所使用具体明细科目的基本原则。

(一)“资金结存”在年度资金流入、流出中的运用

新制度下,使用“资金结存”科目核算单位纳入部门预算管理的资金的流入、流出时,关键是要区分取得或支付的资金是否为国库集中支付,以确定本期资金流入流出的会计科目并进行核算。“资金结存”科目在资金的流入和流出过程中所使用的具体明细科目设置与运用如图2所示。

在本期发生资金流入时,判断获得的资金收入是否为国库集中支付方式,若为国库集中支付下的财政授权支付方式(单位本期收到的国库集中支付只涉及财政授权支付方式,不包括财政直接支付方式),则单位按照财政授权支付额度,记入“资金结存—零余额账户用款额度”明细科目;若为非国库集中支付方式,则按实际收到的金额,记入“资金结存—货币资金”明细科目。

在本期发生资金流出时,首先判断发生的资金流出是否为国库集中支付方式,若为国库集中支付方式,则继续判断单位发生的支付是直接支付还是间接支付,若为直接支付方式,则发生的资金支出可以使用财政授权支付方式下的“零余额账户用款额度”科目或使用以前年度财政直接支付方式下的“财政应返还额度”科目;若为间接支付方式,则应当先从“零余额账户用款额度”账户中提取现金转入“货币资金”账户用于支付,即从“资金结存—零余额账户用款额度”的贷方转入“资金结存—货币资金”的借方。同时,在退回现金时,应将提取的现金转回“资金结存—零余额账户用款额度”账户。若为非国库集中支付方式,则在发生资金流出时,直接使用“资金结存—货币资金”账户用于支付实际发生的资金额度。而针对单位使用的专用基金、缴纳所得税以及缴回非财政拨款结转资金,仅使用“资金结存—货币资金”科目,而不涉及“资金结存”的其余两个明细科目。

(二)“资金结存”在年末资金调整、滚存中的运用

新制度下,在期末对核算单位纳入部门预算管理的资金的调整、滚存时,针对“资金结存”科目的调整,主要体现在以下三个方面(如图2所示):一是在财政直接支付方式下,将单位本年度的预算数与实际数之间的差额,借记“资金结存—财政应返还额度”;二是根据本年度未下达的零余额账户用款额度,借记“资金结存—财政应返还额度”;三是单位注销代理银行提供的对账单额度,将“资金结存—零余额账户用款额度”的贷方余额转入“资金结存—财政应返还额度”的借方余额。在期末“资金结存”明细科目下,仅“货币资金”和“财政应返还额度”两个明细科目有借方余额,并且两个明细科目余额之和,反映了单位预算资金的累计滚存情况。

三、新制度下“资金结存”业务会计核算的实务处理

为具体分析新制度下“资金结存”科目的运用,本文以事业单位为例进行说明。

例如:按照新制度的规定,对事业单位应纳入部门预算管理的资金流入、流出、调整以及滚存的发生事项进行平行记账的会计处理。

表1 财务会计与预算会计“适度分离”和”相互衔接“的主要内容

(1)事业单位取得财政拨款预算收入500万元,其中财政授权支付方式下,取得预算收入300万元,国库集中支付以外的其他支付方式下,取得预算收入200万元。

财

务会计:

借:零余额账户用款额度 300

银行存款 200

贷:财政拨款收入 500

预算会计:

借:资金结存—零余额账户用款额度 300

资金结存—货币资金 200

贷:财政拨款预算收入 500

(2)事业单位进行业务活动,发生预算支出200万元,其中使用财政授权支付方式下的本期和以前年度的支付额度分别为45万元和100万元,国库集中支付以外的其他支付方式下,支出了55万元。

财务会计:

借:业务活动费用 200

贷:零余额账户用款额度 45

财政应返还额度 100

银行存款 55

预算会计:

借:事业支出 200

贷:资金结存—零余额账户用款额度 45

—财政应返还额度 100

—货币资金 55

(3)年末,在财政直接支付方式下,事业单位本年度的预算数与实际数之间的差额为33万元,零余额账户用款额度下达数比授权支付预算指标数少20万元。

财务会计:

借:财政应返还额度 53

贷:财政拨款收入 53

预算会计:

借:资金结存—财政应返还额度 53

贷:财政拨款预算收入 53

(4)年末,事业单位根据代理银行提供的对账单确定应注销额度为30万元。

财务会计:

借:财政应返还额度 30

贷:零余额账户用款额度 30

预算会计:

借:资金结存—财政应返还额度30

贷:资金结存—零余额账户用款额度 30

四、新制度下“资金结存”科目运用中需要关注的事项

(一)“实际收到支付资金且所有权归属于单位”的业务界定

在按照新制度规定进行平行记账时,“资金结存”科目对应财务会计的“银行存款”、“库存现金”等科目。使用“资金结存”科目应同时满足以下条件:一是业务和事项涉及资金项目;二是涉及的资金项目应当是实际收到或者实际支付,具有经济实质;三是实际收到或者实际支付的资金“所有权”归属于单位。因此,在平行记账的账务处理下,“资金结存”的运用应注意实际收到且“所有权”归属于单位或“所有权”归属于单位的资金发生实际支出。

“资金结存”科目在处理资金收入事项时,应当是实际收到的资金数额且满足“所有权”归属于单位。若单位应收一项收入,满足“所有权”归属于单位但其实际并未收到资金,在平行记账下,财务会计的账务处理为:借记“应收账款”科目,贷记“事业收入”科目;而仅当单位实际收到应收事业收入时,才使用“资金结存”科目做预算会计的账务处理,否则,预算会计不做账务处理。若单位受托代理、代管资金,满足单位实际收到资金但“所有权”并不属于单位,则在平行记账下,财务会计的账务处理为:借记“库存现金—受托代理资产”科目,贷记“受托代理负债”科目;预算会计不做账务处理。

“资金结存”科目在处理资金支出事项时,应当是资金归属于单位且发生实际支出。若单位借出一项资金,但并没有实际支付,则在平行记账下,财务会计的账务处理为:借记“其他应收款”科目,贷记“库存现金”科目;而仅当出差人员报销差旅费时,才使用“资金结存”科目做预算会计的账务处理,借记“事业支出”,贷记“资金结存—货币资金”,否则,预算会计不做账务处理。

(二) “财政应返还额度”科目在会计年度内不同阶段的余额核算

“资金结存—财政应返还额度”科目反映的是实行国库集中支付的单位可以使用以前年度财政直接支付资金额度和财政应返还的财政授权支付资金额度。在核算“财政应返还额度”明细科目余额时,可将会计年度划分为三个阶段:第一阶段是年初至收到财政部批复的授权支付资金额度,余额来源于以前年度财政直接支付资金额度累计数、代理银行对账单的注销额度以及财政授权支付预算数大于下达数的差额等三部分;第二阶段是收到财政部批复的授权支付资金额度至年末,余额仅反映以前年度财政直接支付资金额度累计数,代理银行对账单的注销额度以及财政授权支付预算数大于下达数的差额恢复至“资金结存—零余额账户用款额度”科目;第三阶段是年末至下年年初,余额来源于以前年度财政直接支付资金额度累计数、代理银行对账单的注销额度、财政授权支付预算数大于下达数的差额以及财政直接支付方式下预算数与实际数之间的差额等四部分。因此,在第一阶段和第三阶段“资金结存—财政应返还额度”科目余额反映了国库集中支付方式下两种支付方式,即财政授权支付方式和财政直接支付方式的资金额度,在第二阶段仅反映财政直接支付方式下的资金额度。在实务工作中,单位会计人员在运用“资金结存—财政应返还额度”科目时,应注意区分该科目在不同阶段的余额核算以及资金额度的性质是否为财政直接支付方式或财政授权支付方式等问题。