消费金融资产证券化研究

2019-10-21邢巍1宋剑2

邢巍1 宋剑2

(1.唐山学院;2.中共唐山市委党校,河北 唐山 063000)

一、资产证券化的定义及参与者

(一)资产证券化定义

资产证券化,简单来说就是一个发行资产支持证券(简称ABS)的过程,资产证券化以企业本身基础资产的未来现金流量作为付偿依据并在此基础上进行信用增级以达到证券化的目的。

(二)资产证券化的参与者

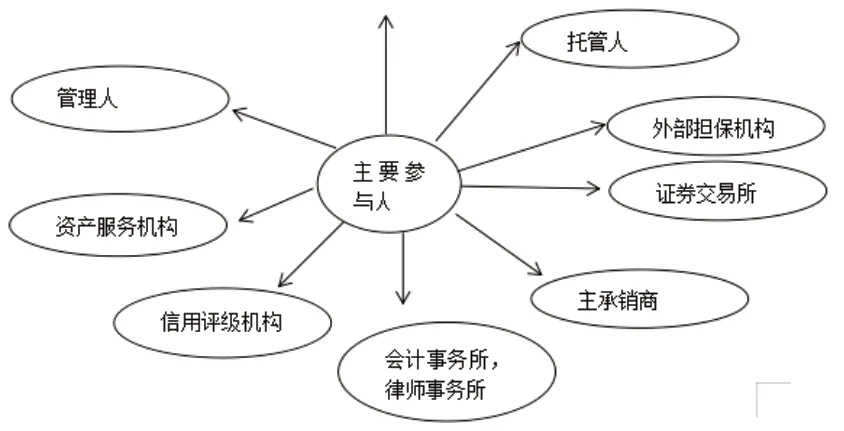

图1-1 资产证券化主要参与人

以下对资产证券化的参与人做简要的进一步介绍:

原始权益人:又被成为发起人,资产证券化主体,转移资产用于融资的机构

管理人:一般为证监会批准成立的金融机构,如期货公司、证券公司、基金管理公司、银行、保险公司等等。作用是代表证券持有人的利益,对专项计划(资产证券化)进行管理或履行协定好的职责的管理人员。

托管人:代表资产证券化只有人的利益,按照事先约定或者其他规定对资产进行保管,简单来说,指资产证券化中的保管人员。此外,托管人也实行监督职责,一般为银行或其他金融机构。

资产服务机构:提供基础资产管理服务的机构,多数情况下,资产证券化的发起人会同时作为资产证券化的资产服务机构。

信用评级机构:主要职责为保护投资者权益,主要功能为提供信用揭示服务。主要会通过调研、搜集资料、专业分析、纰漏信息、后续跟踪调查服务等等方式对委托者(资产证券化中一般为原始权益人)提供信用、交易结构、现金流量等方面的信息,同时也会提供压力测试,为投资者提供多方面的专业信息作为参考。

外部担保机构:主要负责资产证券化过程中的等级、托管、交易、支付等等,主要功能为结算功能,为证券化过程中提供外部增信登证。

证券交易所:顾名思义为提供交易的场所,为资产证券化提供流通场地。

主承销商/推广机构:负责承销,除了发行的功能以外还具有负责交易时做多方协调的重要功能。

律师事务所:在资产证券化过程中提供法律保障,主要对发起人状况、发起人的基础资产状况进行实际调查,从而明确参与资产证券化过程中的多方权力和多方义务,并揭示其中可能产生的法律风险,为证券化提供法律保障和法律监督,目的是保证整个过程中合规合法。

会计师事务所:对资产证券化过程中财务方面提供全面服务,通过调查询问等手段,充分了解财务状况。提供财务和税务方面的咨询服务,并在此同时提供相应的审计服务。发行过程中,事务所需要确保资金的完整、准确,经过验证的同时确保方案能够顺利进行。

二、资产证券化的基本流程

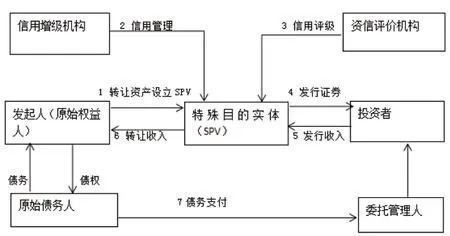

图2-1 资产证券化基本流程图

下面对资产证券化主要流程做简要介绍:

(一)选择资产,构建资产池

构建资金池是资产证券化的第一步,主要流程为发起人根据自身的实际情况和证券化的目的要求以及市场的现实情况,多方考虑周全后确定的需要证券化的资产数额,在实际权衡过程中,发起人往往需要社会上的金融服务机构给予帮助。在此过程中,发起人一般会使得证券化资金满足同质化需求和分散风险需求。

(二)设立SPV,真实出售

在走完构建资产池这第一步之后,发起人往往需要将其出售给其他实体,这个几首资产的实体被称为SPV。一般来说资产证券化会根据证券化资产的融资目标、融资环境、融资特征进行综合考虑后确定操作模式。根据我国的资产证券化实际情况,其采用的方式主要是信托,其中SPV 的主要类型有以下几类:特殊目的的公司(SPC)特殊目的的信托(SPT)、特殊普通合伙(SPP)。值得一提的是,资产支出的专项计划在性质上往往存在一定争议,因此在资产证券化过程中往往追求的资产转让法师为法律上规定的无追索权的出售方式,以此实现目的。

(三)信用增级、信用评级

信用增级主要分为以下几类:优先级或次级分类、差额支付承诺、现金流超额抵押、开信用证、寻找第三人担保等。进行这种操作的主要目的是降低成本、吸引投资。一般做这种操作的目的是为了提高信用等级而不是降低。

如上文所述,做评级是由专门的机构来进行的,一般来说,这类机构会在资产证券化的起始阶段开始介入,并在整个流程中提供咨询、做出反馈。值得注意的是,信用评级一般会在很大程度上影响投资者的投资决策。

(四)证券销售,向发起人支付价款

销售证券的部分是十分关键的一环,一般来说,有专门的承销商来代为销售,销售过程中需要遵守严格的程序,需要合规合法。销售部分结束后,SPV 获得收入,按照合约给予资金。

(五)存续管理,清算终结

存续管理是最后一个阶段,为后续阶段,一般也需要专门的机构来代为管理。主要提供的管理服务有:现金流搜集、清偿债务、管理资金、监督交易、纰漏信息等等。SPV 在支付各项服务费之后如有仍有资金,可以与发起人进行再分配,这一过程为清算终结部分,也意味着资产证券化结束。

总体而言,资产证券化分为以下几个过程:发起人设立SPV 阶段、转移资金阶段、SPV 进行信用增级操作阶段、发行阶段、销售阶段、偿付资产阶段。

三、消费金融资产证券化产品市场现状

相较于国际上其他发达国家,我国资产证券化市场起步较晚,其起步阶段可以追溯到2005年,经过十余年的发展,经过多次的政策改革,该行业已经变得越加成熟稳定。目前我国政策方面对资产证券化市场较为宽松,多方利好的情况下,资产证券化发行十分迅速,如下图 2-1 所示,17年发行总量已经达到了15000 亿。

图3-1 资产证券化发行情况

如图 3-1 所示,2014年资产证券化市场中信贷融资占据主导地位,经过十多年发展,一级市场的分布格局有了很大的改变,有最初的信贷资产证券化占据绝对的主导地位逐渐变成了企业资产证券化与信贷资产证券化分庭抗礼的局面。期间信贷资产证券化虽然也在稳步发展,但是企业资产证券化增速显然更加明显。截止到2017年,企业资产证券化发行数额已经超过了信贷资产证券化,占据了相对优势。

四、结语

本文首先指出了我国目前消费金融资产证券化发展存在的一些痛点,例如资产的真实入池方面、基础资产的真实性无法把控、资产质量无法客观评估二级市场流动性差、投资者单一等问题。但是,随着我国资产证券化市场的进一步发展,我国相应的法律法规和监管制度也进一步健全,相关问题也会随着时间的推移逐步得到相应的解决,最终保障资产安全。