中美贸易摩擦背景下纺织行业升级战略研究

2019-10-09谭烨

谭烨

中美贸易合作的40多年,中美两国纺织品出口贸易的摩擦一直存在,同时贸易摩擦并不会随着时间的推移而消失。2018年,中美贸易摩擦对我国纺织品实施加税措施,两国的贸易摩擦日益频繁且呈现不断加剧的趋势,对纺织企业出口贸易和全球价值链产生巨大影响。本文通过对中美贸易摩擦的背景与我国纺织行业出口贸易现状的分析,找出贸易摩擦对纺织企业全球价值链产生的影响,从全球价值链的视角针对这些问题提出纺织企业转型升级战略建议。

以提升美国进口中国500亿美元产品的关税为启动标志,美国政府2018年下半年发起对华贸易挑战,这是自欧美等国取消纺织品服装配额以来,中国纺织行业在出口贸易中所遇到的最大挑战。其实,纺织行业中美贸易纠纷一直不断,但这一次与以往的都不同,本次中美贸易摩擦具有强烈的全面性,深入性和长期性特征。纺织服装是中国出口的重要品类之一,众所周知,成本上升已经给劳动密集型的纺织服装产业戴上了沉重的枷锁,再加上中美贸易摩擦的产生的影响,中国纺织服装将面临怎样残酷的挑战?随着贸易摩擦的升级,从不同理论视角对贸易摩擦进行研究成为当下的热点。其中全球价值链视角成为重要的一个视角。张雨和戴翔(2013)利用泊松回归模型提示了中国出口产品升级和出口市场多元化不仅未能有效缓解中国遭遇的贸易摩擦,反而使之加剧;张明志,岳帅(2019)指出中美贸易摩擦将通过对多边、区域和双边贸易体系、生产者行为、消费市场等因素的影响,对全球价值链分工与贸易体系造成破坏并重构。在中国廉价劳动力比较优势逐渐丧失的背景下,美国采用技术阻断的方式挑起贸易摩擦,将进一步抑制中国纺织业参与全球价值链的程度和位置攀升,影响中国在全球价值链分工中的获益水平。本文意图研究贸易摩擦对纺织企业全球价值链的影响,分析中国纺织企业在全球价值链所处位置以及参与度变化,来探索中美贸易摩擦背景下纺织企业转型路径。

一、中美贸易摩擦背景与我国纺织行业出口贸易现状

(一)中美贸易摩擦背景

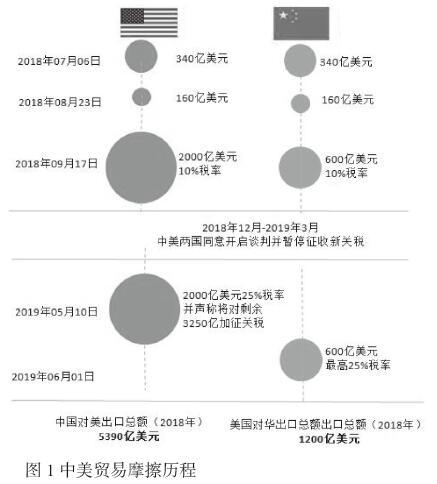

2018年3月贸易战开始以来,美国共针对中国实施了三轮“加征关税”措施,分别是2018年07月至08月对中国出口美国500亿美元商品加征25%关税、2018年09月对中国2000亿美元出口美国商品加征10%关税和2019年05月对中国2000亿美元出口美国商品关税从10%提高至25%。纺织服装行业产品并未包含在第一次的加税清单中,但是部分包含在第二次加税清单中,主要涉及纺织原材料、纱线、面料、毛皮等。不过这其中不包含61-64税号章节的梭织服装、针织服装和家用纺织制成品。此外,特朗普发布消息,将继续对中国出口美国的剩余的3250亿美元商品加征关税,将涉及所有的纺织服装出口类别。随着中美摩擦的持续发酵与升级,将给纺织品服装出口带来了巨大的压力。

数据来源:彼得森国际研究所,BBC Research,数据截止2019年05月13日。

目前为止,美国实际上对中国出口美国商品正式启动

(二)我国纺织行业贸易现状

1.织品服装出口规模保持高位

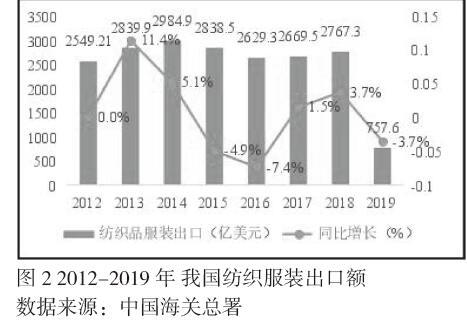

我国是世界上最大的纺织出口国,自从加入多边贸易体制之后,我国在全球纺织服装出口的份额一直保持上升的趋势,2015年的巅峰时期甚至达到了38.5%。纺织出口也是我国贸易出口的重要组成。海关统计数据显示,2018年全国纺织品服装累计出口总额2767.31亿美元,同比增長3.7%,在我国对外贸易总额中的比率高达13%。纺织出口大国背后,与之相应的是我国纺织服装行业的高速增长。我国2012年以来纺织服装一直高速增长,2015年起呈现负增长趋势,受全球经济回暖外需向好因素的影响,2017年出现新增长,2017年纺织服装累计出口2669.5,同比增长1.53%。2018年在贸易摩擦背景下,纺织品出口数量仍然继续升高,全年纺织品服装累计出口总额达到2767.31亿美元,同比增长3.7%。

[注]2019年数据为1月至4月;2016年数据由2017年数据同比增长换算而来。

从2012-2019年我国纺织服装出口额数据来看,我国纺织品服装出口增长速度仍相对缓慢,主要是国际环境不确定影响因素影响严重,特别是近期,国际货币基金组织下调了2019年全球经济增长预期,世界贸易组织也下调了2019年国际贸易增速,我国纺织服装行业出口面临的外部环境仍然较为严峻复杂。

2.2018年末纺织品出口呈现下行趋势

受中美贸易摩擦影响,纺织服装行业虽顶住压力,在2018年继续保持出口增长态势,但这主要是受2018年下半年我对美国出现了“抢出口”现象以及春节效应,对美出口呈现了一个小高潮的影响。随着中美贸易摩擦升级影响,这一增长趋势受到抑制。如图3数据显示,纺织、服装产品前三季度出口增长较快,自10月起增速下降明显,12月当月出现纺织品、服装出口增速双降,2019年出口压力继续加大。截止2019年4月,累计出口757.6亿美元,同比下降3.69%。随着美国加征关税的正式实施,从年底数据来看,对美出口很可能出现明显回落。

3.美国是我国纺织服装出口第一大出口市场

按单独国家统计,美国是我国纺织品服装出口第一大出口市场,1996年-2015年,我国对美出口规模逐年扩大,连续增长,20年间出口额扩大了14倍,美占我出口份额也扩大到17%,美国市场已经成为我国纺织服装出口的“晴雨表”。2018年01月,中国对美国出口占比达到纺织品服装出口总额的16.83%,剩余9大出口市场依次为:日本7.2%、越南5.84%、香港4.46%、俄罗斯3.64%、德国2.98%、韩国2.62%、英国2.58%、孟加拉国2.55%。

二、我国纺织行业全球价值链与贸易摩擦的影响

(一)我国纺织行业全球价值链现状

根据联合国工业发展组织(UNIDO)的定义,全球价值链是指在全世界范围内实现产品或服务价值而联系生产、销售、回收处理等环节的全球性跨企业网络组织,涉及从原料采购和运输、半成品和成品的生产和分销、直到最终消费和回收处理的过程。它包括所有参与者和生产销售等活动的组织及其价值利润配置,并且通过自动化的业务环节,实现供应商、合作伙伴以及顾客的链接,以维系机构的能力和效率。这是一种按照比较优势跨越国界的详细劳动分工。

我国过去纺织行业的成就是沿着全球价值链路径的发展而形成。多项研究成果显示,中国纺织服装参与全球价值链的程度非常深,且处于价值链的上游位置,在全球价值链中扮演为其他国家提供中间品的角色。从全球价值链分工体系来看,美国以纺织行业研发设计、品牌服务输出大国的优势,一直处于微笑曲线的两端。而中国依靠低成本的劳动力和资源优势,生产、加工、出口劳动力密集型的产品,处于纺织服装行业全球价值链微笑曲线的中间部分,在全球价值链中获得的利润较低。

(二)中美贸易摩擦对我国纺织企业全球价值链的影响

从加征2000亿美元关税的商品涉及类别来看,目前生效的商品已经影响到国内纺织服装的出口,但单纯从数据来看,目前涉及金额及比重似乎并不是很大。海关数据显示,这部分商品在2018年总出口金额为89.87亿美元,占2018年中国出口美国纺织服装总额的19.6%;占2018年中国纺织服装总出口额的3.25%。主要是因为2000亿美元商品不包含中国出口纺织品服装的主要商品:梭织服装、针织服装和家用纺织制成品,占中国纺织服装总出口的75%。另外,随着“一带一路”國家出口占比持续提升,以及龙头纺织企业积极布局海外产能,一定程度上也会减弱出口美国带来的波动。短期来看,中美贸易摩擦给国内纺织服装业带来影响相对有限。

如果美国对剩下的3250亿美元的商品实施加征关税,中国纺织服装的出口影响将会受到重创,这将抑制中国纺织行业的全球价值链结构重构和位置上升。

1.中美贸易摩擦影响中国纺织行业全球价值链的地位

关税是出口贸易成本的核心部分,关税上涨将提高产品的成本,提高产品的终端市场价格,降低产品的竞争力,降低相关企业的利润,从而在纺织行业全球价值链分工体系中的竞争力下降,这将迫使部分生产环节转移到东南亚等生产成本更低的国家或地区,纺织行业的全球价值链被迫重构。2010-2017年,中国对美国的纺织品服装出口金额年均增速仅为0.1%,而越南、印度、孟加拉三国的出口年均增速分别为9.9%、4.7%和3.8%,虽然中国是美国纺织服装品进口第一大国,但是越南近年来出口增长十分迅速,在美国进口纺织服装来源国中排名第二。中国在美国纺织品服装进口市场中的份额被逐渐削减和取代。贸易摩擦的加深,增加了美国采购商的担忧情绪,从中长期视角更是会动摇中国纺织业已建立规模优势的国际供应链。

2.中美贸易摩擦阻碍中国纺织行业全球价值链升级

随着人口红利的逐渐消失和环保的日趋严格,中国纺织行业参与全球价值链的分工优势近年来在不断丧失,中国纺织行业亟需寻找新的推动融入全球价值链分工体系的动力,而技术、品牌、设计等的不断进步可以促进中国纺织业更加深入参与全球价值链分工体系,从微笑曲线的中端向两端上升,走出被锁定在全球价值链低端的困境,促进中国纺织业在全球价值链中的升级。郭美新等(2018)采用CGE模型研究发现,中美贸易摩擦对纺织品行业的生产和出口抑制作用显著,达到-6.515%和-21.305%。全球价值链升级依赖的技术创新、设计创新一般来源于自主创新或国外技术溢出,其中国外溢出建立在已有技术水平和合计创新的基础上,是后发国家较快赶超的主要路径。此次中美贸易摩擦,美国对总值2000亿美元的中国商品征收25%的关税除了纺织服装行业,还包括覆盖“中国制造2025”的全范围行业的提高关税壁垒。除此之外还有针对中国出口高新技术各方面的制裁,这将对中国的技术进步带来一定程度的阻断效应,不利于中国纺织行业的全球价值链升级。

3.中美贸易摩擦降低中国纺织行业参与全球价值链的贸易获利

贸易获利是所有主体参与全球价值链的出发点和最终归宿。纺织服装行业属于完全开放型竞争市场,行业进入门槛低,而我国纺织服装企业集中度低、产品附加值低,行业竞争尤为激烈。受关税提高影响,出口纺织品服装价格上升、销量下降已,国内纺织业利润逐步缩小是必然趋势。除此之外,参与全球价值链还会通过规模效应、组合效应、联动效应等路径增加对劳动力的需求,并且在全球价值链中的地位提升还有利于提高人力资本,改善就业结构。显而易见,中美贸易摩擦对中国纺织行业的就业增长和就业结构优化正在发生负面影响。

三、基于全球价值链的纺织企业转型升级战略建议

当前,世界经济增长动能有所削弱,不确定性不稳定性因素增多、下行风险加大,2019年全球GDP增速或进一步下降。我国纺织服装企业在新一年面临的全球贸易形势将更加复杂严峻,面对出口的下行压力,我国纺织服装出口企业需要冷静对待贸易摩擦对参与全球价值链重构的挑战,重视参与全球价值链重构的机会,坚持创新、国际化战略定位,深化创新,继续提升自身在全球价值链中的地位。

(一)推进全球化战略布局,推进出口市场多元化

研究证明中国某一行业在全球价值链中的相对参与度越高,则该行业被实施贸易摩擦措施的持续时间就会越短,由此可见,中国纺织行业需要继续积极推动自身更深度加入全球价值链,这对于自身遭遇的贸易摩擦具有“润滑剂效应”。一是寻找全球价值链洼地,寻求海外布局产能。二是适应国际市场订单需求的转变,在巩固传统市场的同时,努力开拓新兴市场,不断优化市场格局,由“中国制造”向“中国质造”和“中国创造”蝶变。

(二)重视研发设计,提升在全球价值链分工体系中的地位

一件纺织服装产品在微笑曲线三个环节上的分配基本规律为:研发设计占40%,生产值在占20%,产品销售占40%。发达国家拥有最少的纺织服装生产工厂,却能在全球纺织服装行业全球价值链中获取最多的贸易利益,这得益于他们拥有纺织服装生产的核心技术和设计。我国纺织服装行业全球价值链的升级,就必须从生产制造环节转向研发设计环节,这在贸易摩擦加剧背景下尤其显得迫切。一是要重视自主技术研发创新,掌握核心的纺织技术和设计专利,开辟一条属于自己的价值链,向全球价值链高利润环节升级;二是加快高级技术人才引进和培养。

(三)大力发展智能制造

国务院“十三五”战略中提出,要大力发展智能企业,大规模推动企业智能化升级。面对全球经济不景气、市场需求不强的形势,我国纺织服装行业几年前就开始深入推进转型升级,智能制造是整个产业提质增效的必然选择。纺织行业推进智能制造要从产品设计智能化、关键工序智能化、供应链优化管控等方面入手,重点推进行业智能制造单元、智能生产线、智能车间、智能工厂建设。全面提高生产效率、产品质量和智能制造水平,巩固我国纺织服装出口企业在国际市场的竞争优势。

(四)加大开拓内销市场,促进国内价值链与全球价值链协同发展

国内市场潜力巨大,人民追求美好生活、消费升级的需求是产业发展的动力所在。企业应在满足国内需求方面投入更大力量。伴随着国家供给侧与消费侧改革,以及国内消费市场的日渐成熟与稳步提升,越来越多的传统外贸企业开始承接部分国内优质订单。另外,也可以借力国内强大的互联网新销售渠道,整合供应链,做优秀的国内消费市场的供应商,大力开拓国内市场。(作者单位:湖南工程学院)