林业上市公司海外投资与公司绩效分析

2019-10-08程小茹胡凝李尚蒲

程小茹 胡凝 李尚蒲

【摘要】 为了提升我国林业企业的国际竞争力,响应“走出去”战略,积极开展海外投资是我国林业企业的必由之路。文章以我国林业上市公司为研究对象,分别研究其海外投资行为对公司短期绩效和长期绩效的影响。对于短期绩效采用事件研究法,结果表明海外投资对于公司股价具有显著的负向影响,不利于林业上市公司进行再融资;对于长期绩效采用财务指标分析法,结果表明海外投资没有明显改善林业上市公司的财务指标,甚至产生负向影响,并据此提出相应的对策建议。

【关键词】 海外投资;林业上市公司;事件研究法;公司绩效

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)15-0041-04

一、引言

我国林业企业的海外投资经历了两个阶段(管志杰和公培臣,2015)。第一阶段为20世纪八九十年代,主要是开展境外森林采伐作业。第二阶段为20世纪九十年代以来,随着海外投资合作的企业呈现多元化趋势,我国林业企业通过购买、租赁等方式开展林业合作,进行资本扩张;通过独资、合资等多种渠道融资,开展境外林业投资合作和跨国经营。

近年來,我国经济发展迅速,国内对于木材的需求也与日俱增。根据我国林业局的统计数据显示,到2020年,国内对于木材的需求量将达到8亿立方米。根据“十三五”规划以及林业产业规划,到2020年,我国林业总产值将达到10万亿元。然而有关数据显示,我国的森林覆盖率为21.63%,仅为世界平均水平的61%;人均森林面积为2.175亩,是世界人均量的21.3%;人均森林蓄积量仅为世界人均量的12.5%,再加上掠夺性开发,严重影响着林业的可持续发展(王建邦,2009)。木材资源的供需缺口制约着我国经济的发展,亟需通过海外投资的方式获取海外资源,以缓解国内木材的供需矛盾。

我国林业企业在海外主要从事木材的采伐、初加工以及木制品和家具的生产等(陈绍志,2015)。对于海外投资引起的公司绩效变化,国内外不少学者进行了研究,但始终没有得出一致的结论。海外投资可能给公司带来超额收益,对公司绩效产生正向影响(Morck and Yeung,1992;Olusoga,1993);但也可能无法给并购方带来财富效应(Datta and Puia,1995;陈珍波,2012),甚至可能使并购方的财富在短期内遭受损失(李梅,2008)。另外,也有学者得出海外投资与公司绩效呈“U”型关系的结论(杨剑,2009;林莎,2009)。本文对我国林业上市公司进行海外投资的长期绩效和短期绩效进行分析,并针对存在的问题提出相应的对策建议。

二、我国林业上市公司海外投资的现状

(一)我国林业上市公司情况

上市公司具有按时披露财务报告、对公司事件进行及时公告的义务,相关的事件公告、会计数据、财务指标等信息具有真实性、准确性、时效性,有利于进行数据研究,因此本文选择我国林业上市公司为研究对象。我国部分林业上市公司的情况如表1所示。

(二)林业上市公司海外投资项目

本文对我国林业上市公司发生的海外投资项目进行研究分析。为了使研究结果更加客观准确,剔除林业企业上市前发生的、缺乏数据的以及在事件研究窗口期内存在其他重大事件公告的投资事件。整理得出我国林业上市公司具体海外投资项目,如下页表2所示。

三、海外投资对林业上市公司短期绩效的影响

(一)事件研究法

事件研究法是研究市场上某一事件的发生对股价产生的影响,以及分析是否会产生超额收益率所使用的方法。事件研究法将事件公告发布日作为事件日,以事件日前130天到前31天(-130,-31)作为估计窗口,以事件日前后30天(-30,30)作为事件窗口。根据估计窗口数据计算实际收益,根据模型,采用OLS估计参数α和β,推测(-30,30)事件窗口的正常收益率和超额收益率(AR),计算累计超额收益率(CAR),最后进行统计显著性检验。本文所选取的研究事件分别为:(1)2009年7月10日,大亚圣象的全资子公司收购HOMELEGEND公司40%的股份。(2)2009年12月30日,宜华生活在美国加州伦秋库卡蒙加市设立宜华木业(美国)有限公司。(3)2011年2月19日,云投生态议价收购日本HOKUDAI公司。根据交易事件引起的股票累计超额收益率的变化,来判断海外投资是否改善了林业上市公司的短期绩效(李尚蒲等,2016;程小茹等,2018)。

(二)大亚圣象收购HOMELEGEND公司的短期绩效分析

大亚圣象市场模型回归结果如表3所示,市场日收益率系数为正且在1%水平上显著,方程显著性为0.0000,可以判断大亚圣象的个股日收益率与市场指数日收益率存在正向关系,其中α和β的值为0.0026和1.0693。根据Rit=0.0026+1.0693Rmt,估算出大亚圣象(-30,30)期间的日正常收益率,通过实际个股日收益率与估算结果对比得出超额收益率和累计超额收益率。

从图1可以看出,事件公布当天大亚圣象的超额收益率为0.0146,前一天为0.0002,说明事件公布当天市场对于该事件的反应好于事件公布前。事件公布第二天的超额收益率为0.0366,是(-30,30)期间的最高点,比事件公布当天高出0.022,说明此次事件对于大亚圣象短期股价的影响有一定的滞后效应。并购发生前,大亚圣象的超额收益率没有大的波动,在一定程度上说明不存在信息泄露与内幕交易,数据可用于判断事件公布对股价的影响。事件公布后30天内,超额收益率围绕0值上下波动,累计超额收益率小于0并呈下降趋势,说明资本市场对于大亚圣象海外投资的反应是比较负面的。最后,使用软件进行t检验,得到t=-19.0436,绝对值远大于临界值,说明大亚圣象所公布的海外投资的消息对其股价产生了明显的负面影响。

(三)宜华生活设立宜华木业(美国)有限公司的短期绩效分析

宜华生活市场模型回归结果如表4所示,市场日收益率系数为正且在1%水平上显著,方程显著性为0.0000,可以判断宜华生活的个股日收益率与市场指数日收益率存在正向关系,其中α和β的值为0.0025和1.0807。根据Rit=0.0025+1.0807Rmt,估算出宜华生活(-30,30)期间的日正常收益率,通过实际结果和估计结果得出超额收益率和累计超额收益率。

从下页图2可以看出,事件公布当天宜华生活的超额收益率为-0.0337,前一天为0.0054,后一天为0.0044,说明事件公布当天市场的反应并不好于事件公布日前后。事件公布后超额收益率有所上升,说明此次事件对于宜华生活短期股价的影响有滞后效应。事件公布前(-19,-4)的累计超额收益率从0.0862降为-0.0518;而事件公布后(1,22)的累计超额收益率由-0.0381升为0.0788,说明在并购发生后的一段时间内,宜华生活的经营状况有所好转。最后,使用软件进行t检验,得到t=2.5526,大于临界值,说明公布海外投资的消息对宜华生活的股价产生了明显的正面影响。

(四)云投生态收购日本HOKUDAI公司的短期績效分析

云投生态市场模型回归结果如表5所示,市场日收益率系数为正且在1%水平上显著,方程显著性为0.000,可以判断云投生态的个股日收益率与市场指数日收益率存在正向关系,其中α和β的值为0.0027和1.1701。根据Rit=0.0027+1.1701Rmt,估算出云投生态(-30,30)期间的日正常收益率,通过实际结果和估计结果对比得出超额收益率及累计超额收益率。

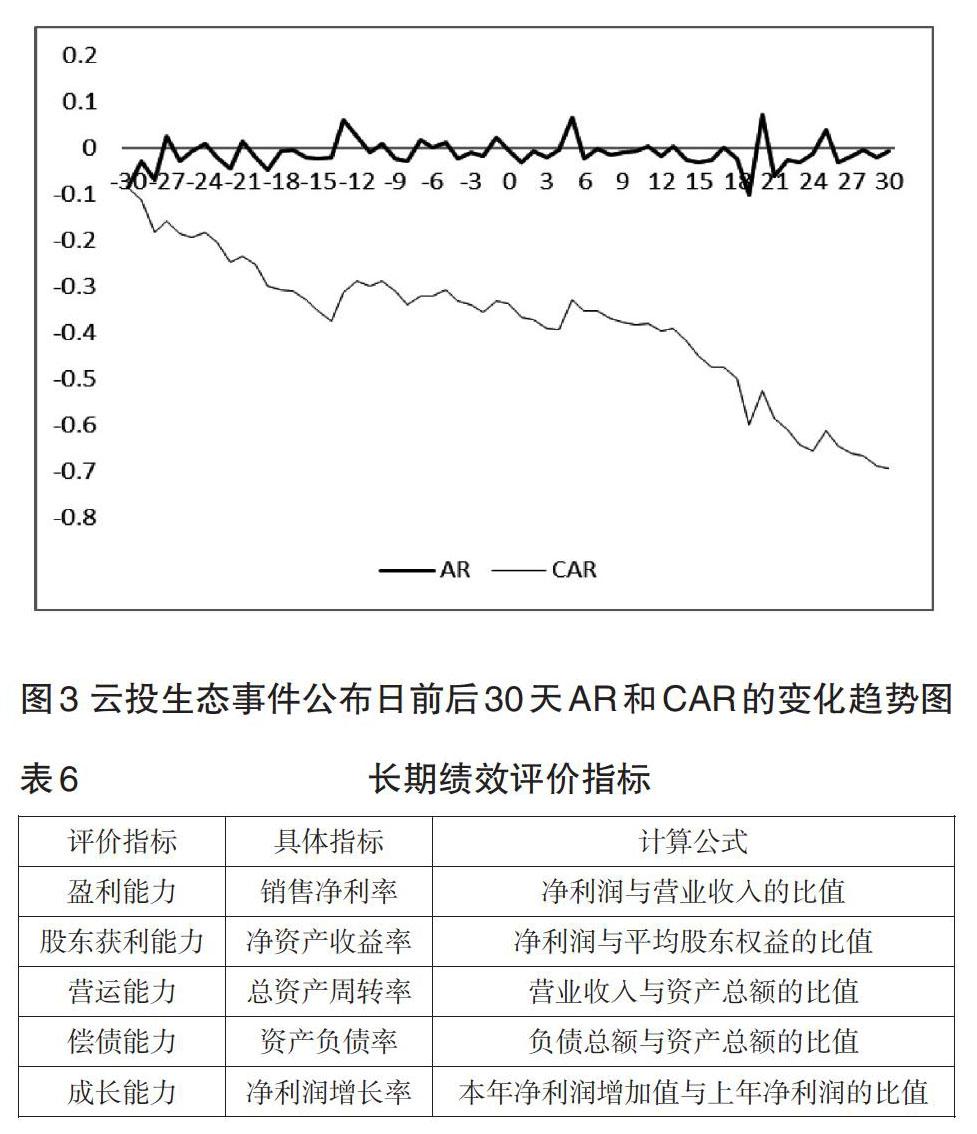

从图3可以看出,事件公布当天云投生态的超额收益率为-0.0036,前一天为0.0232,后一天为-0.0299,说明事件公布当天市场对于事件的反应并不好。事件公布前云投生态的超额收益率没有发生较大幅度的变动,可以认为前期不存在消息泄露的情况。事件公布后30天内,超额收益率的波动幅度较大,累计超额收益率呈持续下降趋势,说明云投生态的市场表现比大盘表现差。最后,使用软件进行t检验,得到t=-19.801,绝对值远大于临界值,说明公布海外投资消息对云投生态的股价产生了明显的负面影响。

四、海外投资对林业上市公司长期绩效的影响

(一)长期绩效指标

在构建长期绩效指标体系时,为了能够对林业上市公司绩效进行全面评价,除了选取反映公司盈利能力和股东获利能力的指标外,还选取了反映公司营运能力是否得到改善、偿债能力是否有效提升以及公司是否具有稳健的发展能力等指标。具体长期绩效指标如表6所示。

(二)大亚圣象收购HOMELEGEND公司的长期绩效分析

如下页表7所示,大亚圣象的净资产收益率在2000—2005年呈下降趋势,由于受到2008年经济危机的冲击,2009年大亚圣象进行的海外投资并没有给股东带来明显的投资收益,但从总体上来看,投资后的平均净资产收益率大于投资前。销售净利率在2000—2012年呈下滑趋势,说明海外投资活动并没有明显改善大亚圣象当年的盈利能力。由于海外投资获得盈利具有滞后性,大亚圣象的销售净利率在2013—2017年不断上升,总资产周转情况整体良好,说明公司在不断扩张开拓市场的过程中,也在不断改善资产管理能力。资产负债率在海外投资前维持在合理区间,在海外投资后稍有上升。2008年之前的平均净利润增长率为25.44%,在海外投资后,平均净利润增长率为12.65%,减少了一半。从总体上来看,海外投资事件对于大亚圣象的长期绩效具有明显的正向影响。

(三)宜华生活设立宜华木业(美国)有限公司的长期绩效分析

如表8所示,宜华生活在美国设立全资子公司宜华木业(美国)有限公司,对公司的长期绩效产生了负面影响。以2009年宜华生活进行海外投资为分界线,对比该公司海外投资前后的各项财务指标,其中,净资产收益率、销售净利率、总资产周转率和净利润增长率均表现为下降;资产负债率则上升。其中总资产周转率远低于行业标准。2009年进行海外投资的当年,宜华生活的各项绩效指标均有所提高,其中净利润增长率的变化最为显著,出现明显上升,但2010年又降为负数。

(四)云投生态收购日本HOKUDAI公司的长期绩效分析

如表9所示,海外投资对云投生态的长期绩效产生了负面影响。以云投生态2011年实施海外投资为分界线,对比海外投资前后的绩效指标,净资产收益率、销售净利率、总资产周转率和净利润增长率均有所下降;资产负债率则上升。其中净资产收益率、销售利润率和净利润增长率均为负数;总资产周转率也远低于行业标准。2011年进行海外投资的当年,净资产收益率、销售净利率、总资产周转率和净利润增长率均下降,其中净利润增长率变化显著,从2010年的110.53%降为-375.58%,可能是由于公司处于整合期,产生了较多的销售费用。

五、结论和建议

本文关注海外投资对林业上市公司绩效的影响,采用事件研究法分析海外投资对公司短期绩效的影响,采用财务指标分析法分析海外投资对公司长期绩效的影响。以大亚圣象收购HOMELEGEND公司、宜华生活设立宜华木业(美国)有限公司和云投生态收购日本HOKUDAI公司为例,研究发现:(1)短期绩效分析通过测算信息公布(-30,30)期间的超额收益率和累计超额收益率,以判断事件公布对于公司股价的影响。其中,大亚圣象和云投生态的海外投资对股价有着显著的负向影响,而宜华生活的海外投资则对公司的短期绩效有正向影响。(2)长期绩效分析通过对比盈利能力、股东获利能力、营运能力、偿债能力及成长能力等指标,研究海外投资前后的公司绩效。其中,大亚圣象的海外投资对公司长期绩效有正向影响,而宜华生活和云投生态的海外投资则不利于公司的长期发展。

针对以上结论,为了进一步提高我国林业上市公司海外投资的绩效,促进我国林业企业更好地“走出去”,本文提出以下建议:一是林业企业在进行海外投资前应充分做好市场调研,根据市场需求,结合当地的资源条件进行合理投资,避免盲目跟风。二是林业企业在海外投资前应做好战略规划,结合当前阶段企业的资产负债情况进行合理规划,使海外投资对企业的长期发展有所贡献。三是林业企业在进行海外投资时应尽量向产业链中高端发展,利用品牌效应,增加企业的利润空间,提高企业的国际竞争力。S

【主要参考文献】

[ 1 ] 王建邦,石春连.中国林业可持续发展与林业产业国际化[J].中南林业科技大学学报(社会科学版),2009,3(01).

[ 2 ] 陈绍志.中国林产品贸易形势与人造板产业发展趋势分析[J].国际木业,2015,45(02).

[ 3 ] 管志杰,公培臣.中国林业对外投资区域选择:可持续发展的视角[J].干旱区资源与环境,2015,(06).

[ 4 ] Randall Morcka & Bernad Yeungb.Internalization:An Event Study[J].Journal of International Econnomics,1992,33(1-2).

[ 5 ] Olusoga.Market Concentration Versus Market Diversification and Internalization:Implications for MNE Market Valuation[J].International Marketing Review,1993,10(02).

[ 6 ] Deepak K Datta & George Puia.Cross-border Acquisitions:An Examination of the Influence of Relatedness and Cultural Fit on Shareholder Value Creation in U.S. Acquiring Firms[J].Management International Review,1995,35(04).

[ 7 ] 陈珍波.中国上市公司跨国并购经营绩效研究[J].经济论坛,2012,(10).

[ 8 ] 李梅.外资并购的经营绩效分析[J].财贸研究,2008,(06).

[ 9 ] 李尚蒲,黄尹婷.农业企业海外投资对企业绩效的影响——以光明乳业为例[J].新疆农垦经济,2016,(09).

[ 10 ] 程小茹,朱穗昌,胡凝,李尚蒲.肉类加工行业海外投资与公司绩效的分析[J].新疆农垦经济,2018,(03).

[ 11 ] 楊剑.企业国际化程度与公司绩效的关系研究——以中国电子信息制造业企业为例[D].北京邮电大学,2009.

[ 12 ] 林莎.我国上市企业对外投资绩效的实证研究[J].对外经济贸易大学学报,2009,(04).

[ 13 ] 时光林,徐晓辉.跨国并购中的财务风险与防范——以双汇并购史密斯菲尔德为例[J].商业会计,2017,(16).