地方分权、政府补贴与企业杠杆率关系

2019-10-08刘守俊

刘守俊

摘要:基于2011—2017年中国战略性新兴产业上市公司的面板数据对地方分权、政府补贴与企业杠杆率的影响做了实证研究。研究发现:财政分权与企业杠杆率显著负相关,政府补贴可以显著提高企业杠杆率。且财政分权与政府补贴对企业杠杆率的影响在所有权上具有异质性,财政分权程度高,非国有企业杠杆率会显著下降;政府补贴会显著提高非国有企业杠杆率。进一步研究发现,财政分权在市场化程度高的地区对企业杠杆率影响更加显著,在市场化程度低的地区不显著;政府补贴在市场化程度低的地区对企业杠杆率的影响更加显著,在市场化程度高的地区不显著。因此,合理规范政府补贴、加强对政府的监督,不仅有利于资本配置效率的提高,也有助于企业创新。

关键词:财政分权;政府补贴;企业杠杆率;市场化程度;战略性新兴产业

1 引言

我国的发展已由高速增长转向高质量发展阶段,优化经济结构、转变经济发展方式、主张科技创新刻不容缓。党的十八大明确提出“科技创新是提高社会生产力和综合国力的战略支撑,必须摆在国家发展全局的核心位置”。2017年10月,党的十九大报告中强调要加快创新型国家的建设,使我国在国际竞争中取得主动权。创新是引领发展的第一动力,抓创新就是抓发展,谋创新就是谋未来。

2008年金融危机以后,在鼓励发展战略性新兴产业的同时,我国经济整体杠杆率水平也在持续攀升。2015年末,我国非金融企业债务达到105.6万亿元,杠杆率为154%,比2014年上升6.4个百分点,远高于麦肯锡咨询测算出的全球平均水平(80%)[1]。面对杠杆率过高问题,供给侧结构性改革重点提出要“去杠杆”,此后我国一直把“去杠杆”作为一项重要任务。2018年,非金融企业杠杆率得到了一定的控制,下降了4.8个百分点,但总体水平依旧过高。如何始终坚持结构性去杠杆,仍是未来面临的严峻挑战。

我国几十年的发展历程中,地方分权一定程度上表现为财政分权。财政分权是指中央政府赋予地方政府在债务安排、税收管理和预算执行方面一定的自主权。从本国现状考虑,20世纪80年代以来,财政分权作为我国激励经济改革的重要方式,有利于调动地方政府的积极性,从而推动地方经济发展。William Easterly指出,增长需要提供“合适的激励”[2]。财政分权将官员政治晋升和地方经济发展水平相结合,在这样的背景下,经济分权使地方政府在中央政府的引导下出台和落实相关的对战略性新兴产业进行支持的产业政策[3]。地方政府为了提高自己的竞争力,会结合国家新出台政策,更加注重战略性新兴产业的发展,从而通过加强基础设施建设、税收优惠、财政补贴等一系列措施来吸引战略性新兴企业在本地投资。但是,财政分权也使政府过度干预企业行为,影响企业经营效率。周黎安指出我国政府过度参与经济发展,容易导致社会不公[4]。纪敏等人指出以经济增长为评价标准的“晋升竞标赛”的激励方式导致了我国出现较高的企业杠杆率[5]。由上述分析可知,研究地方分权程度、政府补贴与企业杠杆率之间的关系具有重要意义。

技术创新具有公共物品的特征,且战略性新兴产业的创新发展周期性长、投入大、风险高且结果难以预测。洛夫(Love)认为金融发展能够减少信息不对称和契约不完备所导致的资本市场的不完善,从而能够提高资源的配置效率[6]。王文华等用A股高新技术上市公司数据证明了金融发展能够有效缓解研发融资约束[7]。在此背景下,我们不禁想,市场化程度的不同,是否导致财政分权和政府补贴对企业杠杆率的影响也不同?因此,本文还进一步考虑了不同市场程度下财政分权和政府补贴对企业杠杆率的影响。

本文首先从微观层面探讨了财政分权、政府补贴对企业杠杆率的影响,把财政分权引入企业杠杆率研究模型之中,直接分析了财政分权和企业杠杆率之间的关系,拓展了企业杠杆率的研究内容,有利于我国“去杠杆”的改革深入进行,提高资本配置效率,推动经济平稳发展;同时,通过实证研究检验了地方官员不同所有制偏好下的政府补助对企业杠杆率的影响,有利于更好地监督政府行为,提高我国企业的创新能力,使我国在国际竞争中占据有利地位,也有助于进一步厘清政府与市场的关系。最后,区分不同市场化程度下财政分权和政府补贴对企业杠杆率的影响,有利于因地制宜合理分配资源,制定有效政策解决高杠杆的问题。

2 理论分析与研究假设

企业融资分为债务性融资和权益性融资。企业在发展的同时始终需要大量的资金,而外部股权融资的配股和增发渠道需要一系列的程序,提高了“门槛”的限制,债务融资成为当下的主要手段[8]。本文将地方分权作为战略性新兴产业企业杠杆率的主要外部影响因素,研究其对企业杠杆率的影响。

加快战略性新兴产业的发展,不仅能使国家在国际竞争中占据有利地位,也有利于地方经济的发展。分税制改革以后,财政分权使得地方官员处在一种“政治竞标赛”的环境之中,把官员晋升和地方经济发展结合在一起[9]。我国财政分权表现为财政收入分权和财政支出分权,但由于财政收入受中央管控,并不完全精准。而学术界大多把财政分权表现为财政支出分权。为了支持战略性新兴产业的发展,政府必须完善相关产业园区基础设施建设及相关政策来吸引外来企业投资建厂、引导企业进行研发创新。姜国华等认为,地方政府在财政分权、财政自主支配能力增强等宏观经济环境较为有利的条件下,可以通过提高社会福利等途径调整社会经济发展结构,改善微观企业的投资环境,规范微观企业的投资行为[10]。陆远权等认为,不仅要通过财政支出方式来增加FDI投资,还要加强社会福利、基础设施建设,加大了财政支出的压力[11]。

一方面,財政分权的增加使得地方债务在不断增加;另一方面,“竞标赛竞争”又要求政府必须关注地方经济发展水平。由于官员任期较短,地方政府更多关注资源密集型这一虽需要大规模资金投入但能很快提高地方经济发展成绩的工程。而对于战略性新兴产业而言,其发展是以重大技术突破为前提的,存在着很大的技术风险和财政风险。同时,在技术研发过程中,由于存在技术前景的不确定性[12],政府在基于国家强制性政策规定的基本补贴之外,很少关注战略性新兴产业的发展;银行出于安全性考虑,往往选择敬而远之,使得战略性新兴产业融资困难。国有企业相比非国有企业而言,融资更为容易,这是由于财政分权对非国有企业杠杆率的影响更加明显。综合上述分析,本文提出如下假设。

假设1:地方分权程度越高,战略性新兴产业企业杠杆率越低;对国有企业来说,财政分权对战略性新兴产业企业杠杆率的影响并不显著。

由于创新的知识和技术具有公共产品的特性,且创新的过程非常长,其结果带有不确定性,因而不可避免地会遇到市场失灵和投资不足的问题[13]。因此,政府给予战略性新兴产业补助来提高企业创新的积极性是必要的。政府补助是促进企业创新、提高企业创新能力的最直接的手段。政府补助对企业的研发投入和技术创新的作用主要体现在以下几个方面:第一,政府补助行为能够或多或少缓解企业研发投入不足的问题,提高了企业创新的能力,有利于企业提高创新绩效。第二,由于创新产品具有公共产品的特性,容易被模仿,其结果具有较大的不确定性[14]。陆国庆对中小板上市公司的创新绩效进行了分析,发现企业绩效与企业的外溢效应呈负相关关系[15]。政府对企业的补助可以降低企业对结果不确定性的顾虑。第三,由于创新的周期较长,短期内难以取得成果,无法给企业带来回报[13]。同时,债务融资期限越长,未来的不确定性越高,风险也会越来越大[16]。因此,外部投资者的顾虑很多,他们更希望投资风险较低的企业。而政府补助主要是在国家引导产业发展下的一种投资方式,能够提供外部投资者的投资信息,具有信号传递的作用[18-19]。俞乔等指出国有银行常常因政策需要对国有企业提供“指令性的贷款”,有助于国有企业获得外部融资[20],国有企业的融资约束较小,投资和融资的敏感度较小,因而政府补助对国有企业资本配置的影响可能会不显著。但是,创新型的民营企业因其自身特点获得融资较为困难,政府补助会显著提高企业的研发投入,可能会导致企业过度投资[21],使得企业债务增加,从而导致杠杆率提高。基于以上分析,本文提出以下假设。

假设2:政府补贴与企业杠杆率成正相关关系,政府补贴会导致企业杠杆率的提高;对于国有企业而言,政府补贴对企业杠杆率的影响不明显,对非国有企业而言,政府补贴会提高企业杠杆率。

20世纪70年代后期的分权化改革导致了地区间市场化的差异[22],改革开放的历程实际上是政府逐渐放权,市场在资源分配中的作用越来越大。樊纲等认为我国各个地区之间的市场化进程并不平衡,存在显著差异[23]。逯东等发现战略性新兴产业在市场化程度低的地区实施效果更好,更有利于企业研发创新[24]。这就为我们研究不同市场化程度下的战略性新兴产业杠杆率提供了可能。

市场化程度高的地区,经济发展水平也比较高,市场在资源配置中的作用更强,有利于各地区的资源流动,从而“市场失灵论”的可能性就越小。吴晓晖等发现在市场化程度高的地区,市场对政府的监督更加全面,“搭便车”的可能性降低,能够提高财政资金的配置效率;同时,上市公司受到外部及内部治理机制的监督与约束增强[25],更有利于企业决策效率的提高。方军雄提出市场化程度的加快伴随着金融服务创新能力的提升,从而导致金融机构数量增加,金融产品更加多样化[26]。市场化程度高的地区,更有利于企业资本配置效率的提高;而在市场化程度较低的地区,由于法制、政府治理等各方面的外部环境还不够完善,“市场失灵论”的可能性会更大,因此,企业发展受政府的影响更大。相比市场,政府掌握的资源更多,企业的发展需要政府的支持。但是,由于信息的不对称性,政府的干预会扭转补助与投资效率之间的关系[27 ],可能会导致企业过度投资。政府补贴和政府干涉企业经营管理相结合,向市场传递的政府“隐形担保”的信号更加强烈。政府补贴增强了企业贷款的可得性,通过对投资的促进作用,使得企业的杠杆率增加[28]。

邵传林指出,在市场化程度高的地区,一方面,GDP的增长不再是唯一的标准;另一方面,市场的大部分商品供过于求,市场接近饱和使得经济发展水平的增长空间较小,从而地方分权对政府发展经济的激励作用变小[29]。激励作用的下降使得政府更多地把财政资金用于环境保护、资源消耗及基础设施等,而用于企业创新的较少。另外,市场化程度的提高会降低政府对企业的干预程度,使得企业经营管理越来越完善,有利于资本投资效率的提高[30]。同时,市场化程度高的地区,财政分权程度高,由于市场金融机构的“饱和”,融资约束较小,有利于企业稳健经营。为此,提出如下假设。

假设3:在市场化程度较低的地区,政府补贴会增加企业的杠杆率,但财政分权程度对企业杠杆率的影响不显著;在市场化程度高的地区,政府补助不会显著影响企业杠杆率,但财政分权程度与企业杠杆率呈反相关关系。

3 研究设计

3.1 样本选取与数据来源

本文主要讨论战略性新兴产业的企业杠杆率,考虑到政策过渡期的影响及数据的可获得性,选择的样本时间区间为2011—2017年,研究对象为中国战略性新兴产业A股上市公司。本文选取中国战略性新兴产业综合指数(简称新兴综指)下的1 301个样本股,该样本股剔除了新三板上市公司、ST异常股、财务数据不完整的公司以及上市时间不足或不在考虑年份的公司。经过上述筛选最终得到了6 204个样本。本文所使用的数据主要包括市场化指数数据、地方分权数据、企业财务数据。其中,市场化指数数据来自王小鲁的《中国分省份市场化指数报告(2016)》和《中国分省份市场化指数报告(2018)》[34-35],地区分权数据来自《中国统计年鉴》,企业财务数据来自CSMAR数据库。

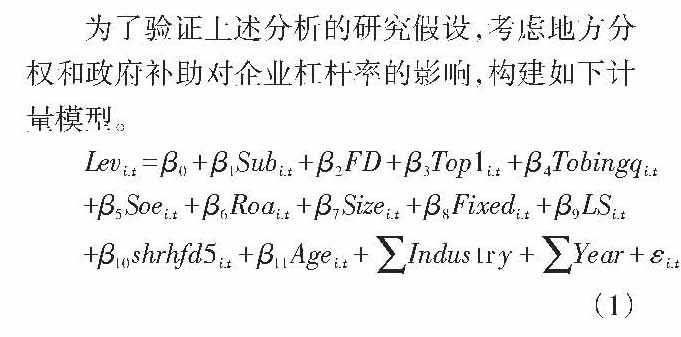

3.2 模型构建与数据说明

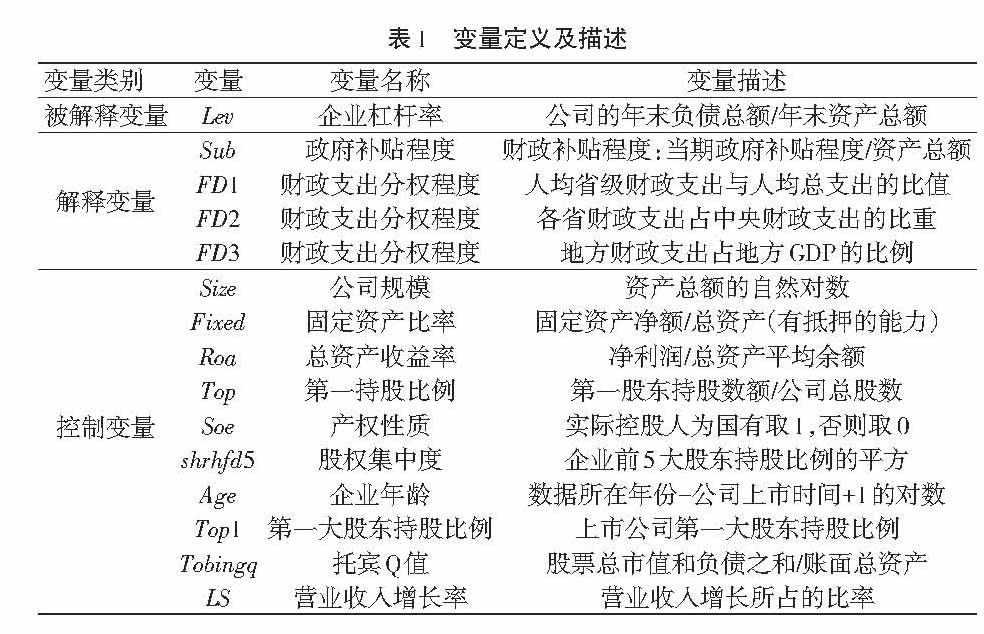

其中,解释变量为政府补贴强度和财政分权程度,被解释变量为企业杠杆率。表1描述了计量模型中的相关變量。政府补贴程度用政府补助和总资产的比重来衡量。

地方分权表现为财政分权和政治集权,财政分权在一定程度上能提高地方经济效率,使得地方政府在分配资源上更加具有主动权。对于财政分权程度的衡量目前学术界还没有统一的标准。财政分权表现为财政收入分权和财政支出分权,但财政收入分权会受到中央政府管制,财政收入的数据可能不具有很大的代表性。本文借鉴乔宝云等[32]的研究,以人均省级财政支出与人均总支出的比值来衡量财政分权水平。为了确保研究的可靠性,本文还借鉴张晏和龚六堂[31]等的研究,采用各省人均财政支出占中央人均财政支出的比重和地方财政支出占地方GDP的比例来进行检验。同时为了避免内生性的影响,进一步从财政收入的角度做稳健性检验。

对于控制变量的选取,参考王朝才[33]等的研究,在企业财务数据和企业治理特征上,基于数据的可得性,主要选取公司规模、固定资产比率、总资产收益率等财务数据和第一大股东持股比率、股权集中度等公司治理特征数据,具体控制变量的选取和描述如表1所示。

4 实证检验与结果分析

4.1 描述性统计

表2为变量描述性统计的结果。为了消除极端值的影响,本文对所有的连续性变量均进行了上下1%的Winsorize处理。从表2可以看出,战略性新兴产业企业杠杆率的最小值为4.04%,最大值为81.63%,说明不同公司之间的企业杠杆率差距较大,一些战略性新兴产业公司对债务融资的依赖较大,公司负债较高。政府补贴程度和财政分权程度中的最大值与最小值之间的差距也较大,说明不同地区、不同时间也存在着比较大的差异。总资产收益率最小值为-9.55%,营业收入增长率最小值为-41.25%,说明有一些战略性新兴产业的企业可能还处在研发的前期或者其创新结果并不是很好,亟需大量资金来增加研发投入。另外,市场化程度(Idex)最小值为3.38,中值为8.7,最大值为10.923,说明市场化程度的差异性较大。因而,研究不同市场化条件下财政分权程度和政府补贴对企业杠杆率的影响具有重要意义。

4.2 回归分析

4.2.1 财政分权、政府补贴与企业杠杆率关系的回归分析。表3(见20页)显示了全样本下的财政分权、政府补贴对战略性新兴产业企业杠杆率的回归结果。从表中看出,无论是用FD1、FD2还是FD3,财政分权程度对企业杠杆率都有显著影响。通过多种方式衡量财政分权程度可以发现财政分权程度对企业杠杆率是有影响的。财政分权程度对企业杠杆率的影响在1%的水平上显著。财政分权程度的回归结果都是负的,表明财政分权程度与企业具有呈反相关关系,财政分权程度越高,企业杠杆率反而下降。另外,政府补贴与企业杠杆率呈正相关关系,回归系数都在1%的水平下显著。政府补贴增加1个单位,企业杠杆率增加约0.86,一方面说明战略性新兴产业可能会过度依赖政府补贴;另一方面说明政府补贴对战略性新兴产业的“信号”传递作用十分明显,有利于企业获得债务融资。

表4(见21页)显示了异质性企业的财务分权、政府补贴对战略性新兴产业企业杠杆率的影响。从表中可以看出,对于战略性新兴产业非国有企业而言,财政分权与企业杠杆率呈反相关关系,表示财政分权程度越高的地区,非国有企业杠杆率会越低;政府补贴与企业杠杆率呈正相关关系,政府补贴程度越高,企业杠杆率越大。对于战略性新兴产业国有企业而言,政府补贴、财政分权对企业杠杆率的影响不显著。可见,政府补贴对战略性新兴产业非国有企业的“信号”传递作用有利于企业获得债务融资。

从表3可以看出,企业规模、上市年龄都与企业杠杆率呈正相关关系。企业规模越大,上市时间越长,越有利于企业获得债务融资。企业营业收入增长率与企业杠杆率也呈正相关关系,表明企业营业收入越好,越有利于企业获得贷款。

4.2.2 不同市场化程度下的财政分权、政府补贴对企业杠杆率影响的回归分析。本文根据樊纲和王小鲁等对市场化进程的研究得出的市场化指数,把市场化程度分为市场化程度低的地区和市场化程度高的地区。其中,把上海市、北京市、天津市、江苏省、浙江省、广东省分为市场化程度高的地区,其他省市归为市场化程度低的地区。

分析了财政分权、政府补贴对战略性新兴产业在不同市场化程度地区不同产权性质的企业杠杆率的影响。其中在全样本条件下,市场化程度低的地区,政府补贴对企业杠杆率的影响具有正相关关系,回归系数在1%的水平下显著,说明市场化程度越低的地区,政府补贴越高,企业杠杆率越大;而在市场化程度高的地区,政府补贴对企业杠杆率的回归系数为正,但不显著。对于财政分权对企业杠杆率的影响,从表5可以发现,在全样本条件下,市场化程度高的地区,财政分权程度与企业杠杆率呈负相关关系,财政分权程度越高,企业杠杆率反而下降;在市场化程度低的地区,财政分权对企业杠杆率的影响不显著。

在市场化程度高的地区,无论是国有企业还是非国有企业,财政分权与企业杠杆率都呈反相关关系,且回归系数在1%的水平上显著;相比非国有企业,政府补贴对国有企业杠杆率没有显著影响,而政府补贴与非国有企业杠杆率的回归系数在1%的水平下显著,呈正相关关系。

5 稳健性检验

借鉴前人的方法,本文通过更换解释变量做稳健性检验。由于财政分权可分为财政收入分权和财政支出分权,为了进一步研究上述结论的稳健性,将财政分权考虑为財政收入分权,以人均省级财政收入与人均总收入的比重(FD4)和地方财政收入与全国财政收入的比重(FD5)来衡量财政分权程度。回归结果如表6(见23页)所示。可以发现,无论是在FD4还是FD5的水平下,政府补助与战略性新兴产业企业杠杆率都呈正相关关系,且回归系数都在1%的水平下显著;在全样本条件下,财政分权与战略性新兴产业企业杠杆率呈负相关关系,且财政分权在战略性新兴产业非国有企业杠杆率中显著,在战略性新兴产业国有企业杠杆率中表现不显著。由结果可见,虽然从财政收入分权视角考虑财政分权在回归系数上有一定的差异,但回归系数的符号、显著性与上述回归结果基本一致,从财政收入角度多种方式衡量财政分权程度,表明上述研究结论具有稳健性。

6 结论与启示

本文以A股战略性新兴产业上市公司为样本,实证检验了财政分权、政府补贴与企业杠杆率的关系。研究发现,财政分权对战略性新兴产业企业杠杆率有显著影响,但呈负相关关系。企业性质与杠杆率也有显著的正相关关系,说明企业性质影响企业杠杆率。总体上,财政分权程度越高的地区,企业获得融资的方式越多,企业杠杆率反而下降。财政分权程度越高,越有利于非国有企业融资,从而对企业杠杆率有显著影响,而对国有企业没有影响。另外,政府补贴与企业杠杆率呈正相关关系,政府补贴会显著影响企业的杠杆率,且在所有权上也具有异质性。政府补贴对非国有企业有显著影响,政府补贴的“信号”使得非国有企业更容易获得银行贷款,而对国有企业无显著影响。在市场化程度不同的地区,财政分权、政府补贴对战略性新兴产业企业杠杆率的影响不同。政府补贴的间接效应即“信号”传递作用在市场化程度低的地区更加明显,而财政分权程度对市场化低的地区的企业杠杆率无显著影响;在市场化程度高的地区,财政分权程度越高,越有利于企业降杠杆,提高资本配置效率。

根据以上研究结论,可以得到如下启示:首先,在当下国际竞争非常激烈的时候,战略性新兴产业的发展刻不容缓。但战略性新兴产业作为一个特殊的行业,因其自身研发时间长、结果具有不确定性的特点,需要政府支持和引导。但政府支持不代表政府直接干预,如何营造公平的市场环境来促进战略性新兴产业发展十分重要,政府要明确界定与市场的界限。其次,在财政分权的背景下,政府补助更多体现在政府的利益偏好,使得战略性新兴产业这样一个短期不可能盈利或盈利较少的行业发展困难。因此,必须加强对政府的监督,使得资源有效利用,提高资本配置效率,促进企业创新;同样要规范政府对企业的补贴行为,减少政府对企业的直接干预。尤其在市场化程度低的地区,融资机构少、市场不发达,政府补贴的“信号”作用非常明显,会影响企业杠杆率,因而加强对政府的监管非常重要。最后,从企业层面考虑,企业必须提高公司治理水平,选择合理融资方式,提高资本配置效率。尤其是非国有企业,必须根据现实情况,合理借债、合理融资,避免出现过高的企业杠杆率现象。

参考文献:

[1] 潘晶.我国非金融企业杠杆率高企原因及去杠杆路径[J].武汉金融,2016(12):58-60.

[2] EASTERLY, William. The elusive Quest for growth: economists adventures and misadventures in the tropics[J]. Public Choice, 2002(1):220-222.

[3] 胡少华.经济分权、产业政策与战略性新兴产业发展[J].现代经济探讨,2011(5):8-11.

[4] 周黎安.政府转型:一场“触及灵魂”的革命[J].北大商业评论,2015(5):82-89.

[5] 纪敏,严宝玉,李宏瑾.杠杆率结构、水平和金融稳定:理论分析框架和中国经验[J].金融研究,2017(2):11-25.

[6] Love L.Financial Development and Financial Constraints:International Evidence from the Structural Investment Model[J].The Review of Financial Studies,2003(3):187-221.

[7] 王文华,张卓.金融发展、政府补贴与研发融资约束:来自A股高新技术上市公司的经验证据[J].经济与管理研究,2013(11):51-57.

[8] 于蔚,金祥荣,钱彦敏.宏观冲击、融资约束与公司资本结构动态调整[J].世界经济,2012(3):24-47.

[9] 周黎安.晋升博弈中政府官员的激励与合作:兼论我国地方保护主义和重复建设问题长期存在的原因[J]. 经济研究,2004(6):33-40.

[10] 姜国华,饶品贵.宏观经济政策与微观企业行为;拓展会计与财务研究新领域[J].会计研究,2011(3):9-18.

[11] 陆远权,郑威,李晓龙.中国金融业空间集聚与区域创新绩效[J].经济地理,2016(11):93-99.

[12] 凌江怀,胡雯蓉.企业规模、融资结构与经营绩效;基于战略性新兴产业和传统产业对比的研究[J].财贸经济,2012(12):71-77.

[13] Tassey G.Underinvestment in Public Good Technologies[J].The Journal of Technology Transfer, 2004 (1-2):89-113.

[14] 白俊红.中国的政府R&D资助有效吗?来自大中型工业企业的经验证据[J].经济学(季刊),2011(4):1375-1400.

[15] 陆国庆.战略性新兴产业创新的绩效研究:基于中小板上市公司的实证分析[J].南京大学学报(哲学.人文科学.社会科学版),2011(4):72-80.

[16] Myers S C.Determinants of corporate borrowing[J].Journal of Financial Economics, 1977(2):147-175.

[17] Takalo T,Tanayam T.Adverse Selection and Financing of Innovation:is There a Need for R&D Subsidies?[J].The Journal of Technology Transfer,2010(1):16-41.

[18] 李健,楊蓓蓓,潘镇.政府补助、股权集中度与企业创新可持续性[J].中国软科学,2016(6):180-192.

[19] 于瑾,周吉人.金融化的路径选择与风险防控[J].金融论坛,2015(8):19-26.

[20] 俞乔,赵昌文.政治控制财政补贴与道德风险:国有银行不良资产的理论模型[J].经济研究,2009(6):73-82.

[21] 魏志华,赵悦如,吴育辉. 财政补贴:“馅饼”还是“陷阱”?:基于融资约束VS.过度投资视角的实证研究[J]. 财政研究,2015(12):18-29.

[22] 孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构:来自我国上市公司的经验证据[J].经济研究,2005(5):52-63.

[23] 樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献[J].经济研究,2011(9):4-16.

[24] 逯东,朱丽.市场化程度、战略性新兴产业政策与企业创新[J].产业经济研究,2018(2):65-77.

[25] 吴晓晖,叶瑛.市场化进程、资源获取与创业企业绩效:来自中国工业企业的经验证据[J].中国工业经济,2009(5):77-86.

[26] 方军雄.市场化进程与资本配置效率的改善[J].经济研究,2006(5):50-61.

[27] 李刚,侯青川,张瑾.政府补助与公司投资效率:基于中国制度背景的实证分析[J].審计与经济研究,2017(4):74-82.

[28] Feldman M P, Kelley M R.The ex ante assessment of knowledge spillovers: Government R&D policy, economic incentives and private firm behavior[J].Research Policy, 2006(10):1509-1521.

[29] 邵传林.中国式分权、市场化进程与经济增长[J].统计研究,2016(3):63-71.

[30] 汪平,张孜瑶.股权资本成本、市场化进程与高管—员工薪酬差距:来自中国上市公司的经验证据[J].外国经济与管理,2014(7):14-23.

[31] 张晏,龚六堂.分税制改革、财政分权与中国经济增长[J].经济学(季刊),2005(4):75-108.

[32] 乔宝云,张晓云,彭骥鸣.财政支出分权、收入自治与转移支付的优化组合[J].财政研究,2007(10):22-26.

[33] 王朝才,汪超,曾令涛.财政政策、企业性质与资本结构动态调整:基于A股上市公司的实证研究[J].财政研究,2016(9):52-63.

[34] 王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2017.

[35] 王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2019.

Abstract: Based on the panel data of listed companies in China's strategic emerging industries from 2011 to 2017, an empirical study was conducted on the impacts of decentralization, government subsidies and corporate leverage ratio. Through research, it was found that fiscal decentralization was negatively correlated with corporate leverage, while government subsidies could significantly increase corporate leverage. Moreover, the influences of fiscal decentralization and government subsidies on corporate leverage were heterogeneous in ownership. With a high degree of fiscal decentralization, the leverage of non-state-owned enterprises would decrease significantly. Government subsidies would significantly increase the leverage of non-state enterprises. Further research showed that fiscal decentralization had more significant impact on corporate leverage in regions with high marketization degree, but unobvious in regions with low marketization degree. The influence of government subsidies on corporate leverage was more significant in regions with low marketization degree, but not significant in regions with high marketization degree. Therefore, reasonable regulation of government subsidies and strengthening of government supervision are not only conducive to the improvement of capital allocation efficiency, but also beneficial to enterprise innovation.

Key words: fiscal decentralization; government subsidies; corporate leverage; degree of marketization; strategic emerging industry