河南省地方政府投融资平台财务风险分析及对策建议

2019-10-08贾松波王港

贾松波 王港

摘要:近年来,国家对地方政府投融资平台监管愈发严格,我国地方政府投融资平台正面临着转型困境。如何按照相关法律法规并结合本地实际情况确保平台健康规范发展,是地方政府亟须解决的问题。文章梳理了地方政府投融资平台的发展历程,肯定了地方政府投融资平台在我国经济社会发展过程中做出的贡献。文章选取河南省11家省级投融资平台作为研究对象,从外部经营环境、盈利能力、偿债能力等方面分析了河南省地方政府投融资平台的财务风险,发现河南省级投融资平台中普遍存在资产结构不合理、负债规模过大、股权结构单一、盈利不稳定、长期偿债能力不足等问题。据此,文章提出帮助河南省地方政府投融资平台规范发展的具体建议。

关键词:地方政府投融资平台;政府债务;盈利能力;偿债能力

1 引言

2017年以来,《关于进一步规范地方政府举债融资行为的通知》(财预〔2017〕50号)、《关于坚决制止地方以政府购买服务名义违法违规融资的通知》(财预〔2017〕87号)等一系列文件发布,要求地方政府对融资平台违规担保债务进行清理,加强融资平台公司的融资管理,加快地方融资平台的市场化转型。国家对地方政府投融资平台的监管空前严厉,让一些依赖银行贷款等传统融资方式的平台更陷入融资困境[1]。在国家加强对地方政府投融资平台监管的背景下,如何促进地方投融资平台健康规范发展,防范地方政府隐性债务是具有理论和现实意义的。

关于地方政府投融资平台的认定标准。2010年国务院发布的《关于加强地方政府融资平台公司管理有关问题的通知》(国发〔2010〕19号)将地方投融资平台定义为,由地方政府及其部门和机构等通过财政拨款或注入土地、股权等资产而设立,承担政府投融资项目融资功能并拥有独立法人资格的经济实体。胡义芳认为,地方政府投融资平台包括各类综合性投资公司,如建设投资公司、建设开发公司、投资开发公司、投资控股公司、投资发展公司、投资集团公司、国有资产运营公司、国有资本经营管理中心等以及行业性投资公司(如水资源发展投资公司等)[2]。

关于地方政府投融资平台的风险分析。地方政府平台债务受到来自微观、中观和宏观3个层面风险的叠加影响,而这些风险的集中释放就表现为财政风险、金融风险和社会风险。魏洪福等通过对多家平台的财务风险因素进行分析,发现投入资本回报率与财务风险负相关,经营活动利润率与财务风险正相关[3]。苗春宏利用回归分析法进行平台风险得分,对公司资产负债率、净资产收益率、资产利润率的回归分析发现平台风险与三者都呈正相关关系,资产收益率是影响融资平台公司偿债风险的最关键因素,融资平台应提高净资产收益率以降低风险[4]。余子良认为要控制平台的债务风险,应从地方政府与银行系统两方面入手,规范融资平台运作的各个环节,从融资平台的融资规模、资金流向、还款备付等方面管理融资平台的运作[5]。

关于地方政府投融资平台的转型和发展。曹桂全指出,當前地方政府投融资平台存在体制性的问题,需要重新构建地方政府投融资体制,例如,须明确地方政府举债权,区分政府债务和企业债务等[6]。杨飞虎等认为在地方政府投融资平台债务问题恶化和宏观政策趋紧的环境下,地方政府投融资平台要根据自身资产、经营状况等因素考虑其合适的转型改革之路[7]。于娟认为融资平台转型发展中应放手尝试融资创新模式,完善法人治理,同时回归风险管理本源[8]。

当前学术界已经从模式探究、转型发展、风险控制等不同角度对我国地方政府投融资平台进行了大量研究[9-10]。总体来看,学术界普遍认为地方政府投融资平台应加快市场化转型发展,并降低自身债务风险。河南省是“一带一路”经济带的重点区域之一,未来将加快产业结构转型升级,地方投融资平台对于经济发展和产业结构调整均有着举足轻重的作用,因此,对投融资平台财务风险的研究就有了迫切的现实意义。

2 地方政府投融资平台发展历程及基本模式

地方政府投融资平台正面临着何去何从的转型困境,传统融资模式以及财政兜底的政策已经难以适应新的环境。此时重新梳理地方政府投融资平台的发展历程,比较不同地区的运营模式,有助于平台公司在转型发展过程中发现新的思路。

2.1 地方政府投融资平台的发展历程

地方政府投融资平台产生的根本原因在于地方政府财权事权的不匹配,从某种意义上来说,地方政府投融资平台是我国特殊财政体制下的产物。地方政府投融资平台起源于20世纪80年代,根据前人研究,可以将地方政府投融资平台发展分为4个阶段:初创阶段、发展阶段、膨胀阶段、转型阶段。

2.1.1 初创阶段:20世纪80年代至1997年。20世纪80年代,广东省推出“贷款修路,收费还贷”政策,即通过贷款筹集资金进行桥梁道路建设并利用车辆通行费用来偿还贷款。这种由地方政府主导筹集资金并将之投入基础设施建设的模式被认为是地方政府投融资平台的起源,并在全国范围内得到推广。1994年分税制改革后,中央不再包揽地方性质的基础设施建设项目,而且将大部分财政收入收归中央所有,给地方政府带来了强大的财政压力。各地政府纷纷开始组建地方投融资平台,解决资金来源问题。这一时期的投融资平台仅仅执行政府“贷款中介”的职能,并没有投资项目的选择权以及项目建成后的管理权和收益权,虽然没有实现招商、融资方面的突破,但为后期投融资平台的发展创造了良好的条件。

2.1.2 发展阶段:1997—2009年。1997年,东南亚金融危机爆发,中央政府制定了一系列的应对措施,希望通过增加投资遏制经济下行,地方政府需要配合中央出台相应的投资计划。虽然中央政府为地方提供了部分补贴,但地方仍然普遍存在资金不足的问题。在商业银行的放贷需求和政府资金需求的催化下,产生了城市基础设施项目“打捆贷款”融资模式,即以国有独资或控股的城市建设投资公司为承贷主体,以财政出具的还款承诺作为偿债保证,将一城市或区域的若干基础设施建设项目组合起来作为一个整体项目向银行或其他金融机构贷款。2004年开始,国家注意到了地方政府投融资平台发展过程中出现的一些问题,并出台了一系列文件,要求平台公司规范发展。各地政府在原有平台公司的基础上进行了合并重组,完善了平台的治理结构及监督管理机制,重新组建了一批高质量的地方投融资平台。在这一时期,平台公司得到了较好的发展,成为地方基础设施建设的主力。

2.1.3 膨胀阶段:2009—2014年。2008年美国“次贷危机”爆发,对全球经济造成了巨大冲击。中央政府积极应对危机,出台了“4万亿经济刺激计划”,其中2.8万亿资金须由地方政府承担。2009年3月,人民银行与银监会联合发布文件,明确指出鼓励支持地方政府投融资平台的建立与发展。地方政府通过平台融资进行基础设施建设,带动了地方经济发展,有效抵抗了金融危机带来的经济下行压力。在这一时期,地方投融资平台的建设得到了中央政府的支持,虽然解决了地方资金不足的问题,但平台的质量和融资效率没有得到重视,由此引发一系列地方政府债务风险问题。

2.1.4 转型发展阶段:2014年至今。2014年8月31日,新《预算法》颁布,对地方政府债务管理进行修改,有条件赋予省级政府发行地方政府债券的权力。2014年10月,国务院发布的43号文件规定,地方投融资平台债务与地方政府剥离,融资平台不得借助政府信用进行融资,未来地方融资平台业务属于企业债务,不属于地方政府债务。2017年以来,国务院下发一系列文件要求地方政府对违规担保债务进行清理,关闭合并资产质量不佳的融资平台,监管力度空前,地方政府投融资平台不得不选择市场化转型发展。

2.2 地方政府投融资平台的基本模式

从经营模式来看,地方政府投融资平台可以分为3种:第一种是经营性平台,这种平台所经营的项目都具有一定的收益,主要投资项目包括水电供应、高速公路建设管理等,其经营性收入基本可以做到还本付息,除依靠政府的原始资金注入外,不依赖财政补贴。第二种是半经营性平台,其运作项目部分具有收益,不能完全覆盖融资成本,在偿还债务时需要政府财政补贴。第三种是非经营性平台,主要投资于公益项目,如城市基础道路、公共卫生等领域,其运营项目不产生经营性收入,完全依赖财政补贴偿还债务。

从运作模式来看,国内地方融资平台比较有代表性的运作模式有上海模式、重庆模式和天津模式。上海市作为我国的金融中心,地方政府投融资平台改革一直走在前端。上海模式就是由政府引导实行市场化运作的模式。上海市设立了上海城市建设投资开发总公司,履行地方政府的融资与投资事务,并建立城市建设基金会,实施资金的统一管理和市场化运作。上海城投总公司的投资项目较为多元化,除承担政府的公益性项目外,公司还有自己的收益性项目,因而平台对财政补贴依赖性低,市场化程度较高。

重庆市是按照产业划分将国有资产整合,组建成了城投、开投、水投、水务、渝富、交旅、高发、地产八大政府主导的投资集团。八大投资公司相互独立、各司其职,涉及城市建设及公益设施各个领域。这种独立运作的模式不仅提高了运营的效率,而且能够避免不同领域对资金的挤占。

天津市政府在借鉴国内其他典型模式的基础上,创立了“特定项目公司”模式,即天津市政府与企业签订协议,按照市場规则选取项目承建商。对于没有经营性收入的项目公司,由市财政出资建设;具有一定收益性的项目,由项目公司和财政局共同出资建设;营利性强的项目由公司通过市场融资建设。天津模式通过设立不同的“项目公司”对不同项目区分管理,有效提高了地方政府融资项目的运作效率。

河南省地方政府投融资平台采用三级政府融资体制进行运作,河南省级投融资平台采用“一综合+多专业”的运作模式。一综合即河南投资集团有限公司,多专业即其他12家省级投融资平台,分别服务于农业、文化、水利、交通、科技、土地等领域。市级平台主要负责本地区的市政建设融资,而县级平台主要负责为产业区和中小企业提供帮助。这种分级融资的模式能够集中资源进行重点项目的建设,推动当地经济发展,然而运营过程市场化程度不高,融资方式主要为财政补贴和银行贷款。

3 河南省地方政府投融资平台外部经营环境

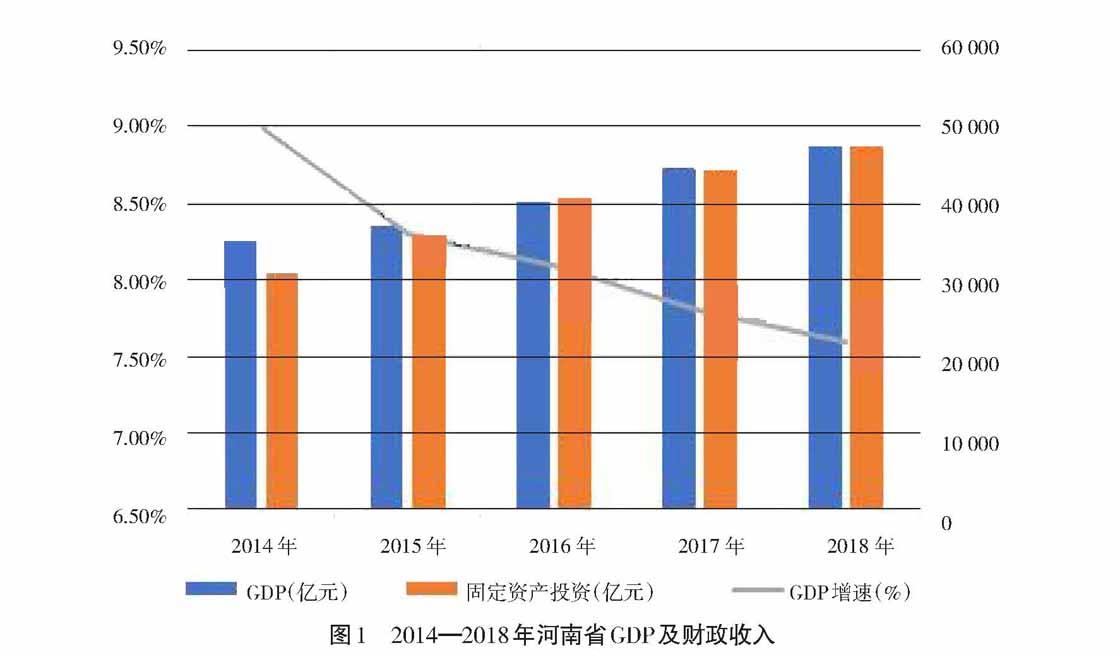

从宏观经济运行来看,如图1所示,河南省生产总值总体呈现增长趋势,从2014年的35 026.99亿元增长到2018年的48 055.86亿元,增长幅度为37%。但从历年生产总值的增长速度来看,增速呈下降放缓趋势。2014—2018年,生产总值增速持续下降,与我国总体生产总值增速下降放缓的趋势基本一致。固定资产投资对于地区调整经济结构、增强生产力有着十分重要的意义。随着河南省生产总值的增长,固定资产投资也在逐年提高,从2014年的30 782.17亿元增长到2018年的48 101.18亿元,总体增长了56%,远远高于河南省生产总值的增长幅度。国内生产总值的增长、固定资产投资的增加,离不开政府投融资的拉动,地方政府投融资平台在经济发展的过程中发挥着十分重要的作用。当前我国经济发展已经进入新常态,要在经济结构对称的基础上实现可持续发展包括经济可持续稳增长,产业结构调整势在必行,而这也要求地方政府投融资平台必须谋求市场化转型,进一步管控财务风险。

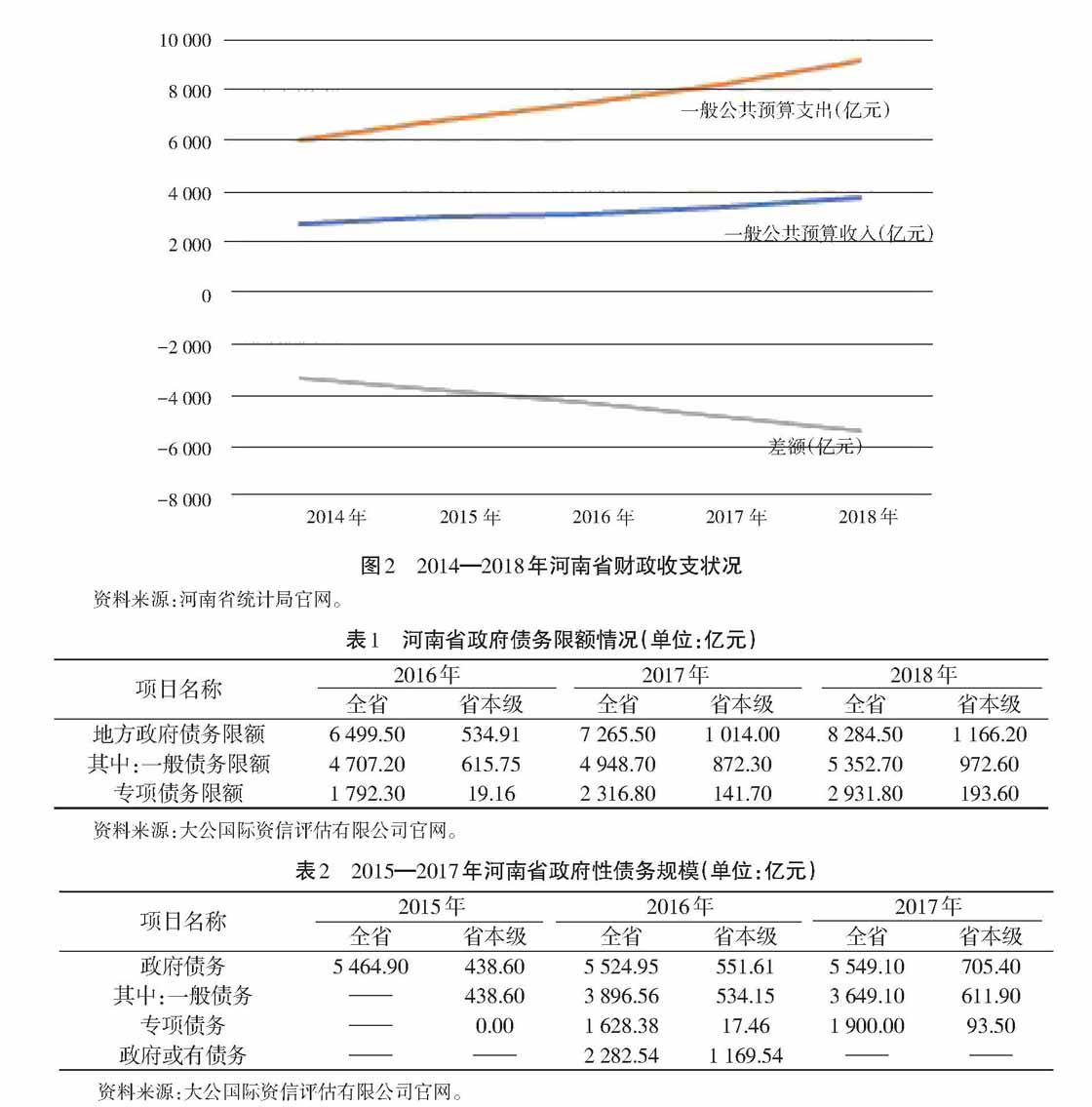

从河南省地方财政收支来看,财政收入和财政支出均逐年增加,且支出增加规模高于收入上升的规模。如图2所示,河南省的一般公共预算收入从2014年的2 739.26亿元上升到2018年的3 763.94亿元,上升了37%;一般公共预算支出从2014年的6 028.69亿元上升到2018年的9 225.41亿元,上升了53%。支出和收入之间的差额从3 289.43亿元上升到3 763.94亿元,增加了14%。收入增长幅度远远落后于支出增长幅度,支出与收入之间的差额呈现不断增加的态势。财政收支差额的增加使得河南省政府的资金需求越来越大,更加迫切需要通过投融资平台缓解资金问题,使得河南省地方投融资平台的债务风险有进一步扩大趋势。

从河南省政府债务规模情况来看,如表1、表2,截至2017年底,河南省政府债务余额为5 549.10亿元,较2016年末增长了0.44%。其中一般债务余额为3 469.10亿元,较2016年末下降了6.35%;专项债务余额为1 900.00亿元,较2016年末增长16.68%,均远未达到财政部规定限额。2018年财政部核准的河南省政府债务限额升至8 284.50亿元,较2017年末大幅扩容27.64%,其中一般债务和专项债务限额分别增长13.71%和63.85%,河南省政府债务后续增长空间较大。

分层级看,河南省政府债务主要分布于地级市、县级政府。截至2017年底,地方政府债务占全部政府债务的比重为87.29%;从资金来源看,2017年河南省完成了地方政府债务置换,目前地方政府债券为全省政府债务的唯一构成;从债务负担来看,截至2017年底,河南省政府性债务/2017年政府综合财力约为0.73,明显低于财政部规定的100%警戒线水平,全省政府债务负担一般。

综上所述,河南省政府债务规模较大,但增速控制较好,主要债务指标表现较好,债务负担一般。大规模的国有资产和上市公司股权也为其政府债务偿还和周转提供了流动性支持,债务风险整体可控。因此,河南省地方投融资平台后续发展仍有较大的空间。

4 河南省地方政府投融资平台财务风险表现

4.1 股权结构不合理,负债规模过大

根据公开资料显示,河南省受省政府直接管控的地方投融资平台共有11家(见表3),本文以其中公开发布年度报告的7家平台公司为例进行分析。从河南省级投融资平台的资产负债现状来看,7家平台公司中资产规模超过1 000亿元的有3家,分别为河南交通投资集团有限公司、河南省收费还贷高速管理中心、河南省投资集团有限公司。相较于北京、上海等地方投融资平台发展较好的地区,河南省地方政府投融资平台的资产规模普遍较低。对企业来说,一般认为资产负债率的适宜水平是40%~60%,70%为警戒线。7家省级投融资平台中,资产负债率超过60%的有6家,超过警戒线水平的有2家,资产结构不合理,负债规模过大的现象十分普遍。

从股权结构来看,11家省级投融资平台中,8家为国有独资企业,一股独大现象突显。国有资产和法人财产的产权关系不够明晰,平台公司日常经营过程中能够做出符合当地政府需求的决策,开展一些投资回报率较低的项目,但对平台自身的持续发展不利。高投资低回报的模式导致平台公司营收困难,对政府补助依赖性大,坏账率高。同时,国有独资企业的股权结构问题也将导致对外信息公开程度较低,信息披露不及时,不利于对公司经营状况的监督以及风险防范。

4.2 盈利不稳定,经营效率低下

本文以河南省投资集团有限公司、河南省收费还贷高速管理中心、河南交通投资集团有限公司为例进行分析。

从净利润增长来看,如图3所示,河南省投资集团有限公司在2012—2015年间净利润持续增长,2016年和2017年出现较大幅度的负增长,主要原因是煤炭价格上涨导致其电力板块营业成本增加;河南省收费还贷高速管理中心的利润呈波动增长趋势,目前公司多条新建成高速公路正处于车流量培育期,未来随着路网效应发挥以及在建公路的通车,公司整体盈利能力有望增长;河南交通投资集团有限公司在2012—2013年间亏损,2014年后净利润持续增长,2016年和2017年净利润增长率分别为135.97%和84.97%,增长幅度较大,主要原因系先前部分项目收入结转及新增油品销售业务收入。

从净资产收益率指标来看,如图4所示,2012—2017年河南交通投资集团有限公司净资产收益总体呈增长趋势;河南省投资集团有限公司净资产收益率自2014年开始持续降低,2017年跌至最低水平3.45%;河南省收费还贷高速管理中心净资产收益率始终徘徊在2%~5%水平。一般来说,企业的净资产收益率越高,代表企业的经营效率越高,盈利能力越强,如果企业的净资产收益率低于市场利率,说明企业的赚钱效率过低,企业经营也会因此面临困境。2017年A股上市公司平均净资产收益率为9.01%,3家平台的净资产收益率均远低于上市公司的平均水平,说明平台所经营项目收益性不高,依赖地方财政补贴。

4.3 债务期限错配,长期偿债能力不足

本文以河南省投资集团有限公司为例进行分析。从河南省投资集团有限公司的债务现状来看,债务规模较大,并在持续增长。如图5所示,河南省投资集团有限公司的全部债务从2012年的306.36亿元增长到2017年的624.04亿元,增长了103.69%。从目前的趋势来看,河南省投资集团有限公司的债务增长速度并没有放缓,2017年同比增长15.96%,高于2016年的同比增长12.73%。公司的存量债务整体仍呈上升趋势,且涨幅较大,说明公司的累计偿债压力不断增大,财务风险加剧。

从短期偿债能力指标来看,如图6所示,2017年河南省投资集团有限公司流动比率为120.92%,速冻比率为106.00%,同比分别下降了8.32个百分点和9.36个百分点。对企业而言,流动比率大于2,速动比率大于1,意味着企业的短期偿债能力处于优良状态,河南省投资集团有限公司的流动比率和速动比率均处于1和2之间,资金流动性一般,短期偿债能力尚可。

长期偿债能力方面,2017年河南省投资集团有限公司EBITDA为61.19亿元,同期,全部债务/EBITDA为10.20,长期偿债能力处于较低水平。如图7所示,2013—2017年,公司的全部债务/EBITDA倍数持续上涨,且从公司当年经营情况来看,倍数指标仍有上升趋势,预期未来公司长期偿债能力仍将下滑。2013—2016年公司的資产负债率持续降低,虽然资产负债率总体呈下降趋势,但需要注意的是,公司一直处于高资产负债率水平,长期偿债能力令人担忧。

5 对策建议

在分析河南省地方政府投融资平台的外部经营环境和财务状况后,提出了3个方面的财务风险表现,以此为基础,对规范河南省地方政府投融资平台的发展提出相关的对策建议。

5.1 完善平台内部治理结构

首先,按照《公司法》完善平台法人治理结构,设立股东会、董事会、监事会等管理监督机构并积极发挥其议事、决策及监督职能。其次,平台公司应积极完成市场化转型,实现管理层和业务人员的职业化,按照市场规则进行管理和经营,增强自身的核心竞争力。再次,完善平台公司的资本构成和股权结构,大部分平台公司为国有独资公司,股权结构过于单一,应积极吸入社会资金加入,加强多方约束。最后,平台公司应健全信息披露制度,定期向市场公布财务状况,为政府决策、银行贷款、公众投资和其他市场参与者提供及时、全面、准确的信息参考依据,接受其他市场参与者的监督。

5.2 創新平台融资模式

平台外部的经营环境显示,地方政府的资金需求远未得到满足,而在中央政府对地方政府投融资平台监管趋严的政策背景下,传统的融资模式已经不再适用。地方政府投融资平台可以尝试拓宽直接融资渠道,对于收益性项目,可以采用企业集合票据、集合债券、短期融资券等融资方式,平台还可以发展私募股权投资和创业投资等融资工具,优化融资结构,进一步实现融资主体的多元化。地方政府可以通过PPP模式引导社会资本参与到公共设施的建设中来。对地方政府来说,PPP项目中所需资金投入要小于传统方式的投入,地方政府可以通过推广PPP模式减少资金需求的同时进行必要市政建设。

5.3 优化债务期限配置

地方政府投融资平台投资的项目主要是基础设施建设、环境改造等,项目周期长,收益性低,而公司的融资渠道主要依靠短期贷款,因而造成了公司平台的债务期限错配,引发财务风险。河南省地方政府投融资平台存量债务已经处于较高水平,由于可以不断募集新的资金,短期偿债压力不大,但面临长期偿债压力。在经济去杠杆的政策背景下,应减少不必要的项目投资,优化资产负债结构。从历年河南省政府债券发行情况来看,河南省政府债务远未达到国务院规定的地方政府债务限额,且债务限额不断增加,因而河南省政府可以积极增加发行地方政府债券,减少对融资平台的依赖,且政府债券发行成本远低于融资平台融资成本,增加发行地方政府债,可以减缓地方融资平台债务规模膨胀速度,降低财务风险。

5.4 提高投入资本回报率

对融资平台自身而言,要按照市场化的经营理念,按照成本效益原则,估算项目成本,科学论证项目的可行性,做好资金使用及偿还规划。平台管理者应以系统、全局的思维考量资金的来源和运用,努力提高投入资本回报率,使自身负债转化为盈利能力,而不是造成财务负担与风险。盈利能力不足是地方政府投融资平台的通病,在新的监管背景下,地方政府不再为平台债务提供担保,所以河南省地方政府投融资平台应该提高自身的营收能力,选取优质项目,提升净资产收益率和总资产报酬率。

5.5 提高偿债能力

在当前经济进入“稳增长”的新常态下,市场竞争尤其激烈,很多企业的资金链条都相对紧张。要提高地方政府融资平台的偿债能力,首先,需要加强公司对举债资金的合理科学使用。高效率使用资金不仅能提高企业的偿债能力,而且通过合理利用财务杠杆,大幅提高企业收益。其次,河南省地方政府投融资平台在融资前要对项目进行合理的筹划,根据借款金额、负债期限长短、可承担融资成本等,将举债方式的优缺点和公司自身实际情况相结合,认真考虑自身风险承受能力,以平台自身利益最大化为原则,慎重选择最有利、风险最小的方式举债,由此才能将偿债风险降到最低。

参考文献:

[1] 李升.地方政府投融资方式的选择与地方政府债务风险[J].中央财经大学学报,2019(2):3-12.

[2] 胡义芳.规范河南省地方政府投融资平台发展的思考[J].中国证券期货,2013(9):69-70.

[3] 魏洪福,付锦泉,孟晓倩.京津冀区域地方政府投融资平台公司财务风险研究[J],会计之友,2019(4):38-43.

[4] 苗春宏.2015.河南省省级政府投融资平台风险度量及风险分析[D].新乡:河南师范学院,2017.

[5] 余子良.地方政府融资平台的来龙去脉与风险规避[J].改革,2013(1):76-81.

[6] 曹桂全.地方政府投融资体制现状及改革进路[J].地方财政研究,2014(7):4-10.

[7] 杨飞虎,孟祥惠.地方政府融资平台典型模式研究[J].江西社会科学,2015(9):67-71.

[8] 于娟.新形势下河南省地方政府投融资平台转型探析[J].经贸实践,2016(2):40-41.

[9] 李伟,张洋洋.中国地方政府融资平台债务风险化解问题探析[J].西安财经学院学报,2019(32):25-31.

[10] 戎天美.地方政府融资平台模式研究[J].合作经济于科技,2019(6):60-61.

Abstract: In recent years, the state's supervision of local government investment and financing platform has become more and more strict, and China's local government investment and financing platform is facing the transition dilemma. How to ensure the sound and normal development of the platform in accordance with relevant laws and regulations and in combination with local conditions is an urgent problem for local governments to solve. This paper summarized the development process of local government investment and financing platform, and affirmed the contribution made by local government investment and financing platform in the process of China's economic and social development. This paper selected eleven provincial investment and financing platform in Henan province as the research objects, analyzed the financial risk of the Henan local government investment and financing platform from the external business environment, profitability, solvency, and other aspects. It was found that Henan provincial investment and financing platforms generally had the problems of unreasonable assets structure, over-large liabilities scale, single equity structure, unstable profitability, insufficient long-term debt paying ability, etc. According to that, the paper put forward specific suggestions to help local government investment and financing platform in Henan develop in a normal way.

Key words: local government investment and financing platform; government debt; profitability; debt paying ability