公共养老金最佳资产配置

2019-10-08张旭瀛

摘要:本文主要从澳大利亚退休人员的行为数据为着手点,通过对他们在最佳消费,风险配置和最佳住房等方面的分析,借助图表汇总,找到了他们的主要影响因素即为年龄和财富。其中,风险资产的分配与经过经济状况调查的年龄养老金显示出复杂的关系。作为一般规则,当财富减少时,分配给风险资产的比例会增加,因为年龄养老金可以作为抵消投资损失的缓冲。同时,由于夫妻的流动资产较高,因此用于住房的分配往往高于单身人士,也可以更积极地进行风险分配。

关键词:最优政策;年龄养老金;风险

全球从固定福利养老金制度转变为固定缴款养老金制度,主要通过养老金资产的投资和退出决策将风险从公司部门转移到家庭。尽管定额福利计划仍然可用,但大部分计划已针对新成员关闭,并已被定义供款计划取代。对于退休人员而言,主要区别在于,他们现在不会像以前一样获得每月福利,而是在退休时获得一笔总付款,并负责管理这些财富。

澳大利亚退休制度的三大支柱是年龄养老金,退休金保障和私人储蓄。虽然前两个是强制性的,但私人储蓄是自愿的,包括额外的储蓄/资产,如自愿退休金,私人投资和住房。退休金保证要求雇主向退休基金提供一定比例的员工总收入,支持固定福利和定额供款计划。

本文将从最佳消费,风险分配和最佳住房三方面分析解释澳大利亚退休人员的行为并得出最终结论。

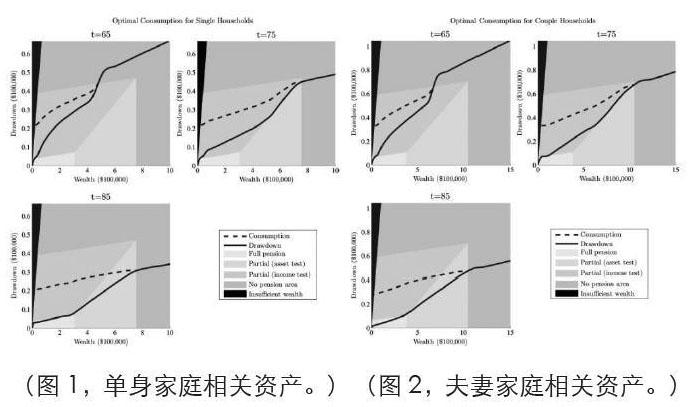

一、最佳消费

与财富相关的最佳消费曲线与传统效用模型中的最佳消费曲线不同,传统上,对于规避风险的代理人来说,消费是一种平稳,凹陷和单调的财富功能。然而,由于均值测试结合了最优亏损,政策略有变化,以预期收到的退休金(等于虚线和实线之间的区域)。

由于收入测试具有约束力,退休人员从完全年龄退休金转为部分退休金时,与财富相关的提款率下降得更快。因此,通过将年龄养老金添加到流动资产中,可以有效地牺牲当前效用来消费以从消费或遗赠中获得额外的未来效用。然而,这种影响随着年龄的增长而下降,因为死亡风险的增加导致未来预期养老金的总和减少;因此,一个时期内的消费减少将带来较大的相对边际效用损失。

在图片一中阴影区域表示资产或收入测试是否具有约束力并导致部分年龄退休金,或退休人员是否将获得全额/无年龄退休金。图表显示了年龄的不同下降和消耗曲线。而图片二中,阴影区域表示资产或收入测试是否具有约束力并导致部分年龄退休金,或退休人员是否将获得全额/无年龄退休金。图表显示了年龄的不同下降和消耗曲线。

隨着退休人员的老龄化,与财富相关的消费进一步趋于平缓,以适应健康状况下降的影响。在这一点上,最优消费显示几乎不考虑均价测试,并且在没有经过经济情况调查的年龄养老金的情况下收敛于实用新型的预期结果。对于非常低的财富水平,缩编曲线消失在负面区域,表明养老金的一部分应该被保存,因为期望的消费可以由收到的养老金全额支付。

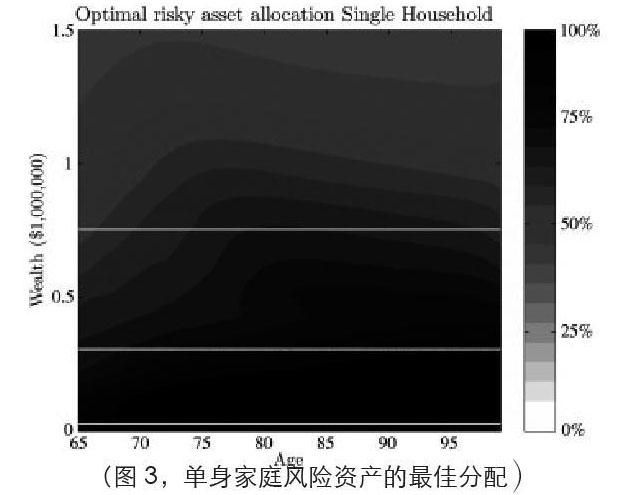

二、最佳风险资产配置

投资组合中的风险资产高度依赖于财富和年龄。一般而言,对于较不富裕的家庭而言,分配百分比往往会随着年龄的增长而增加,而对于较富裕家庭,风险资产的分配随着年龄的增长而减少。这证实了(Ding)的研究结果。当遗产被认为是奢侈品时,风险资产的最佳分配会随着年龄的增长而增加,这意味着整个退休期间风险资产的分配会更高。(Blake)也解释到只有在效用最大化模型中不考虑遗赠时,减少暴露随年龄增长才是最佳的。

水平线(从下往上)显示阈值a,资产测试导致部分年龄退休金和无年龄退休金的门槛。等高线图显示了均值测试和年龄退休金的复杂关系。当资产测试具有约束力时,年龄退休金的增加将部分抵消潜在的损失;因此,年龄退休金和风险资产呈负相关。中间的局部最大值(暗区域)对应于此偏移效果最大的位置。垂直向完全养老金的相对减少是因为缓冲区不再成比例,因为较大的损失不能通过超过完全养老金来补偿。随着死亡风险的增加,剩余寿命的预期缓冲减少;因此,分配在横向的老年时间减少。由于缩减随着年龄的增长而下降,财富显著减少的风险也会降低,导致接受损失的缓冲水平降低。

(Hulley)提出,当资产测试具有约束力时,风险分配要高得多,因为收益率测试的贬值幅度更大,而且略低(但仍然高于基准)。年龄退休金作为投资安全网的影响进一步暗示,因为较少的财富表明完全暴露于风险资产。

除了年龄养老金的影响外,还可以得出两点关于最优风险资产配置的一般性结论。一,随着财富的增加,风险资产的分配减少。财富损失具有更多的负边际效用,而等值收益具有正效用;因此,保留可用财富优于潜在的额外财富。由于HARA效用,这种效果随着财富而增加。二,随着退休人员的年龄增长,(死亡风险)权重会增加,因为边际效用的导数更大。这意味着随着财富的增加,随着年龄的增长,保护资本变得更加重要。

三、最佳住房分配

关于退休人员是否将更多资产分配给住房以便有资格获得全额或部分养老金的文献尚无定论。

住房的风险规避落在单身人士和夫妇的风险规避之间。最佳住房的不同曲线是由于住房的边际效用与消费的边际效用相关。随着财富的增加,夫妻的避险情绪比单身人士更有利于住房消费。此外,夫妻的流动资产往往较高,因此分配给住房的价值高于单身人士。

虽然我们没有找到与资产测试门槛相关的优化住房分配的证据,但住房分配占总财富的比例很高,这表明住房在澳大利亚养老金中起着重要作用。虽然房屋价值不受资产测试的影响,但房屋分配是一种有效的方法,可以通过减少流动的财富来消费,从而获得更多的养老金支付。

结语:经过调查年龄养老金发现最优政策对退休前的经济审查高度敏感,因此,退休人员可以提前计划以利于年龄养老金。然而,随着年龄的增长,效果逐渐消失,因为预期的未来年龄退休金会因为死亡风险增加而减少。由于家庭状况是连续的,因此有必要了解单身人士和夫妻养老金之间的差异。总的来说,我们发现两者在财富缩减,风险资产分配和住房分配方面的表现非常相似,主要区别在于夫妻可以接受更高的投资风险。

参考文献:

[1]陈志平,杨立.金融市场风险度量方法的发展[J].工程数学学报.2012,2 (01):1-22

[2]黄进.养老金投资风险管理研究.《北京劳动保障职业学报》.2003,(01):33-36

[3]李文龙,俞自由.论养老基金投资风险的凸现及控制.《财经研究》.2003 ,(11): 44-48

作者简介:

张旭瀛(1998年-),女,吉林长春人,汉,本科,研究方向:保险学。