吉尔吉斯斯坦银行业的改革与发展:从动荡、危机到稳定*

2019-09-18周亚军戈岐明

周亚军,戈岐明

(1.新疆财经大学金融学院,新疆 乌鲁木齐 830012;2.陕西国际商贸学院国际经济学院,陕西 西安 712046)

一、引言及文献综述

吉尔吉斯斯坦于1991年8月31日独立伊始,就一直试图建立一个有竞争力的市场经济体制,建立有效率的银行业是吉尔吉斯斯坦经济转型中的主要改革战略之一。吉尔吉斯斯坦银行体系建立与发展的20 多年中,也经历了数次的不稳定状况,其中某些时期的银行业不稳定对吉尔吉斯斯坦经济金融发展产生了较大的影响。

吉尔吉斯斯坦作为“一带一路”沿线国家,中国与吉尔吉斯斯坦的经贸往来日益密切。截至2017年,中国已是吉尔吉斯斯坦第一大贸易伙伴国,第二大外国直接投资来源国。2015年9月29日,中国与吉尔吉斯斯坦两国的中央银行签署了加强金融合作的意向协议。

因此,分析吉尔吉斯斯坦银行业的改革与发展的历程与现状,剖析其银行业出现不稳定的原因,有助于了解其银行业发展的规律和特点,研判其银行业的稳定状况,对于在“一带一路”倡议的背景下推进与吉尔吉斯斯坦的经济金融合作,具有重要的现实意义。

(一)关于吉尔吉斯斯坦金融体系发展的文献综述

对于吉尔吉斯斯坦金融体系发展的研究文献并不多见。Kazimierz Kloc(1994)描述了截至1994年中期吉尔吉斯斯坦二级银行体系的建立情况,分析了国家银行法中所界定的中央银行的地位、独立性等问题,以及中央银行和商业银行的关系问题。①See Kazimierz Kloc,The Banking System in Kyrgyzstan,CASE Research Foundation,Warsaw,1994,Iss.11, pp.1-22.Hatice Jenkins(1996)分析了吉尔吉斯斯坦自独立以来至1995年末,货币政策的调控及政策工具的使用,商业银行体系的建立和改革,非银行金融机构的发展、贸易和工业的融资情况,以及银行业在经营中存在的问题。②See Hatice Jenkins,Financial Sector Review for Kyrgyz Republic,International Institute for Advanced Studies,Cambridge MA,USA,Development Discussion Paper,1996,Iss.6, pp.1-30.Sagbansu 和Lutfu(2006)考察了吉尔吉斯斯坦银行体系的发展。分析表明,银行业改革的进展、存款保险制度的引入、网络银行概念的提出,对于发展稳定的和有偿付能力的银行体系至关重要。③See Sagbansu,Lutfu,Banking system in Kyrgyz Republic,Scientific Journal(IBSUSJ),2006,Vol.1,Iss.11,pp.39-53.Anarbek Samiibekovich Abdyzhaparov(2013)分析了吉尔吉斯斯坦银行业金融中介的作用,评估了银行业金融服务的可得性和在吉尔吉斯斯坦经济的可持续增长中信贷服务的作用,并分析了吉尔吉斯斯坦银行业的效率。①See Anarbek Samiibekovich Abdyzhaparov, Banking System Development in the Kyrgyz Republic, Working Paper, 2013,pp.1-6.张栋等(2017)对比分析了中亚五国的经济发展情况,比较了中亚五国的金融发展情况,并提出了深化中国与中亚五国经济金融合作的对策建议。②参见张栋、董莉、郑红媛《中亚五国经济和金融发展情况的比较研究(2009—2016年)》,《俄罗斯研究》,2017年第3期,第162-194页。

(二)关于金融稳定指数的文献综述

金融稳定是指金融运行的一种良好状态,金融业本身能够保持稳定和协调的发展,金融发展与经济增长之间保持协调并能防范各种冲击的影响。近年来,由于金融风险的频繁爆发,金融稳定受到前所未有的重视。学者们探索构建了金融稳定指数并用来验证和预测金融体系的稳定。

Adam Gersl 和 Jaroslav Heřmanek(2007)介绍了国际货币基金组织对捷克共和国和其他国家测算金融稳定指数选定的若干指标,并在此基础上选择了9 项指标为捷克银行业构建了一个综合的金融稳定指数。③See Adam Gersl and Jaroslav Heřmanek, Financial Stability Indicators:Advantages and Disadvantages of Their Use in the Assessment of Financial System Stability,Czech National bank working paper,2007,pp.69-79.Albulescu(2009)构建了金融稳定指数的指标体系,研究了罗马尼亚的金融稳定状况。该指数包括金融体系发展、金融脆弱性、金融稳健性有关的指标以及反映国际经济环境的指标,一共包括20 项基础指标。④See Albulescu,Claudiu Tiberiu.Forecasting Romanian Financial System Stability Using a Stochastic Simulation Model.CRIEF,University of Poitiers,Working Paper,2009,pp.1-18.Verlis Morris(2010)编制了牙买加的金融稳定综合指数,该指数包括19 项基础指标,并成功地测度了样本期内牙买加金融不稳定的关键时期。⑤See Verlis Morris,Measuring and Forecasting Financial Stability:The Composition of an Aggregate Financial Stability Index for Jamaica,Bank of Jamaica,2010,Iss.8,pp.1-19.

关于银行业稳定指数的构建研究,Kristína Kočišová(2016)尝试构建了综合的银行业稳定指数,选取了银行业风险和脆弱性的四个子指数,包括资本充足率、资产质量、收益和收益率、流动性四个方面共计10个基础指标。⑥See Kristína Kočišová, Banking Stability Index: A Cross-Country Study, Technical University of Košice, 2016, Iss.11,pp.197-208.

很多国家的中央银行也在其金融稳定报告中制定并发布了金融稳定指数。智利中央银行构建的金融稳定指数主要包括资本充足率、资产质量、收益率、流动性、利率风险、汇率风险6个方面的指标,土耳其中央银行构建的金融稳定指数包括资产质量、流动性、汇率风险、收益率、资本充足率、利率风险6个方面的指标。⑦See Adam Gersl,Jaroslav Hermanek,Indicators of Financial System Stability:Towards an Aggregate Financial Stability Indicators?Prague Economic Papers,2008,Vol.17,Iss.2,pp.127-142.

尽管中国人民银行目前尚未正式公布金融稳定指数的计算方法,国内学者也对构建金融稳定指数和银行业稳定指数进行了探索和研究。何德旭、娄峰(2011)构建了金融稳定的指标体系,包括与金融机构和金融市场有关的11 项基础指标,合成了金融稳定指数,用来测度中国的金融稳定状况。⑧参见何德旭、娄峰《中国金融稳定指数的构建及测度分析》,《中国社会科学院研究生院学报》,2011年第7期,第16-25页。郭红兵、杜金岷(2014)构建了中国的金融稳定状况指数,涵盖了4个维度32项指标,测度了中国的金融稳定综合指数。⑨参见郭红兵《中国金融稳定测度、预测及对策》,《上海金融》,2014年第4期,第32-40页。

综上所述,现有的文献对于吉尔吉斯斯坦银行业的改革与发展历程,没有做出系统性的梳理和研究,也没有对吉尔吉斯斯坦银行业的发展现状进行相对全面的描述。对于构建银行业稳定指数,研究成果较少,而且构建的银行业稳定指数使用的基础指标较少,不能系统地反映银行业的稳定状况。鉴于此,文章试图系统性的梳理并概括吉尔吉斯斯坦银行业的发展历程和现状,并试图构建一个较为完善的反映银行业稳定状况的综合指数,对吉尔吉斯斯坦银行业的稳定状况进行测度和分析。

二、吉尔吉斯斯坦银行业的发展历程

吉尔吉斯斯坦自独立伊始,其银行业的发展经历了以下几个发展阶段:

(一)第一阶段(1991—1994年):二级银行体制的建立

1991年至1994年是吉尔吉斯斯坦金融业改革发展的第一阶段。在此期间,吉尔吉斯斯坦建立了中央银行和商业银行的二级银行体制,这一时期也建立了银行业的法律法规基础。

1991年6月,吉尔吉斯斯坦建立了中央银行,即吉尔吉斯斯坦国家银行。1992年12月,吉尔吉斯斯坦颁布了《吉尔吉斯共和国国家银行法》和《吉尔吉斯共和国银行和银行业法》①这两部法律是在国际货币基金组织的援助下制定的,并借鉴了爱沙尼亚的银行立法模式,同时吸取了包括波兰在内的其他东欧国家的立法经验,参见Kazimierz Kloc,The Banking System in Kyrgyzstan,CASE Research Foundation,Warsaw,1994,Iss.11,pp.1-22.。这两部法律出台之后,吉尔吉斯斯坦国家银行更名为吉尔吉斯共和国国家银行(National Bank of the Kyrgyz Republic,NBKR),二级银行体制也随之建立起来。“在建立二级银行体制的初期,商业银行是由四家专业性质的国有银行和三家较小的非专业性质的私人银行组成,NBKR 负责对商业银行发放牌照并进行监管。”[1]

吉尔吉斯斯坦银行业的许可和监管最初是较为宽松的,允许很多小型私人银行的注册。“至1994年中期,三家最大的国有银行已转型为股份制银行,第四大国有商业银行是在原储蓄机构的基础上创建的,即Sbergkasy(储蓄银行)。”[2]至1994年中期,吉尔吉斯斯坦共有20 家商业银行,其中的11 家是由政府机构或者国有企业建立的,在新成立的商业银行中,大多数规模较小。

(二)第二阶段(1995—1997年):加强监管与银行业重组

NBKR在1994年加强了银行许可要求和提高最低资本要求,一些小银行退出市场,加之这段时期对某些银行的清算和重组,导致这一段时期银行的数量增长并不多。

1995年,国有的储蓄银行Sbergkasy进行了重组,它的所有客户的存款被转移到了NBKR 拥有的于1996年成立的Savings and Settlement Company(储蓄和结算公司,SSC)。大多数银行在丘伊河州之外开立分支机构是受限的,因此许多的居民家庭没有获得银行的金融服务。1995年末,有一半的商业银行的净资产为负值,从而引起了银行业的第一波重组。1996年和1997年,在世界银行的支持下,吉尔吉斯斯坦的国有银行和部分私人银行被关闭和清算或者重组。Agroprombank(农业银行)和Elbank(艾尔银行)两家银行进行了关闭和清算,另两家国有银行Promstroybank(工业和建设银行)和AKB Kyrgyzstan(吉尔吉斯斯坦商业银行)进行了裁员和重组,并进行了私有化。“这些商业银行的倒闭破坏了公众对银行业的信心,因为重组商业银行的许多客户直到五年之后才收到他们的存款。”[3]随着问题银行的清算和重组,到1997年底,吉尔吉斯斯坦商业银行的不良资产份额从1994年底的75%下降到1997年底的7%。

(三)第三阶段(1998—2004年):应对危机与银行业重组

1998年至2004年间,吉尔吉斯斯坦金融体系受到俄罗斯金融危机、货币贬值等原因造成的宏观经济不稳定以及国内商业银行自身问题的影响,国内银行体系出现了危机,银行体系进行了第二波重组。

1998年至2000年间,吉尔吉斯索姆汇率出现了持续的大幅贬值,从1998年的每美元兑20.84索姆贬值到2000年的每美元兑47.70 索姆。由于金融危机和宏观经济的动荡,吉尔吉斯斯坦银行业蒙受了巨大损失。银行业的不良贷款从1997年底的7.0%上升至1999底的29.8%。“货币贬值和监管不力加大了银行业的脆弱性,银行体系的资本不足,约有20家银行的总股本低于1 400万美元。至1999年底,有6家银行被关闭,2家银行重组。”[4]银行业的第二波重组也破坏了公众对银行业的信心。因为此次危机出现之后,NBKR 对一些私人银行的崩溃采取的措施较为迟缓,很难提高居民对银行部门监管的信心。

危机期间,NBKR 采取措施来避免该国银行业出现系统性危机。经过反危机措施的实施和银行业的重组,商业银行的不良贷款率大幅下降,从1999年末的29.8%下降至2004年的6.1%。

(四)第四阶段(2005—2010年):政治动荡下的银行业

2005年至2010年,吉尔吉斯斯坦发生了两次政治动荡。银行业在2005年3月的政治动荡中,没有发生严重的事件,但也导致了银行业发展的增速放缓。2005年上半年,商业银行存款出现了净下降,客户贷款也受到不同程度的影响。

2010年4月7日开始,吉尔吉斯斯坦爆发了政治事件,商业银行进入了不稳定经营的时期。2010年4月初,吉尔吉斯斯坦很多城市发生了骚乱,危机的不确定性和不安全感,导致了居民增加现金持有量,影响了银行的存款和对私人部门的信贷。危机影响的主要表现是银行的破产,“当时国内最大的一家商业银行,即亚洲全能银行(Asia Universal Bank,AUB)于 2010年 10月 27日破产,造成了多米诺骨牌效应,对其他的银行、借款人、储户和其他债权人造成了负面影响”[5]。其他三家银行,包括Investbank Issyk-Kul(伊塞克湖投资银行)、Manas Bank(玛纳斯银行)和Kyrgyz Credit Bank(吉尔吉斯信贷银行)被临时关闭。总体而言,吉尔吉斯斯坦整个银行业都蒙受了巨大的损失和流动性不足,严重影响了投资和贸易。商业银行的总资产从2009年底的679.04亿索姆下降到2010年底的551.81 亿索姆,降幅达18.74%。商业银行的不良贷款率则从2009年的8.2%上升至2010年底的15.8%。

(五)第五阶段(2011年至今):银行体系的恢复与发展

2011年以来,吉尔吉斯斯坦银行体系的改革基本完成,银行业从危机中逐步恢复,至目前显现出稳定发展的趋势。商业银行总资产从2011年底的675.37亿索姆增长到2016年末的1 759.15亿索姆。

根据各商业银行发布的财务报告,截至2016年末,总资产排名靠前的银行,分别是Optima Bank(普玛银行)的199.07 亿索姆,RSK Bank(里斯克银行)的185.54亿索姆,Aiyl Bank(艾尔银行)的178.38 亿索姆,Demirbank(德米尔银行)的160.94 亿索姆,Commercial bank Kyrgyzstan(吉尔吉斯斯坦商业银行)的117.80亿索姆。

截至2016年末,吉尔吉斯斯坦有两家国有商业银行,分别是Aiyl Bank(艾尔银行)和RSK Bank(里斯克银行),两家银行的存款分别为90.87亿索姆①数据来源:Aiyl Bank,Statement of Financial position as at December 31, 2016,https://www.ab.kg/upload/file/Statefin01012017.pdf.访问日期2018年11月13日。和 137.55 亿索姆②数据来源:RSK Bank,Statement of Profit or Loss and Other Comprehensive Income for the year ended December 2016,http://www.rsk.kg/uploads/files/en/459038a3e855cf9f1733720d589f355a84786847.pdf.访问日期2018年11月13日。,资产分别为 178.38 亿索姆和185.54 亿索姆,两家银行累计拥有资产363.92亿索姆,相当于2016年GDP的7.94%。在2016年末,私营商业银行的资产总额为1 417.86 亿索姆,是国有银行资产的3.90 倍。在银行体系中,国有银行在银行业中的作用并不占重要地位。

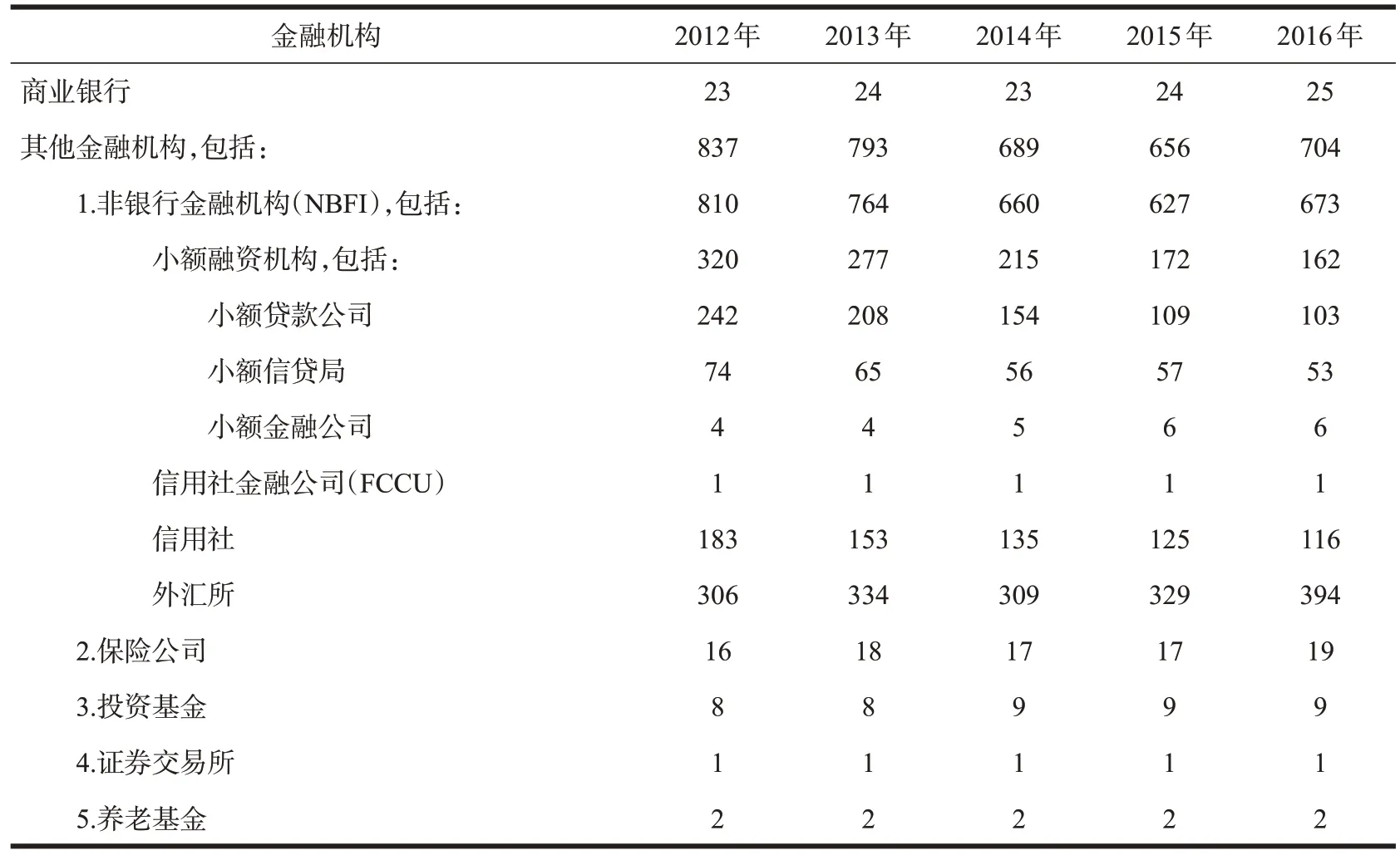

表1 吉尔吉斯斯坦金融业的部门结构 单位:家

三、吉尔吉斯斯坦银行业的发展现状

(一)吉尔吉斯斯坦金融业的部门结构

吉尔吉斯斯坦银行业的两级银行体系,由吉尔吉斯斯坦国家银行和25家商业银行构成。表1显示了吉尔吉斯斯坦2012年至2016年的金融业的部门结构。商业银行的数量从2012年的23 家上升到2016年的25 家,商业银行的数量相对较少,而非银行金融机构数量众多。非银行金融机构包括小额融资机构(小额贷款公司、小额信贷局、小额金融公司)、信用社金融公司、信用社、外汇所。其他的金融机构还包括保险公司、投资基金、证券交易所、养老基金、投资基金。2016年末非银行金融机构为673 家。非银行金融机构向中小企业和农村借款人提供信贷,在吉尔吉斯斯坦经济中发挥了重要作用。而投资基金、养老基金和保险公司则发展缓慢。

(二)吉尔吉斯斯坦金融部门的资产份额

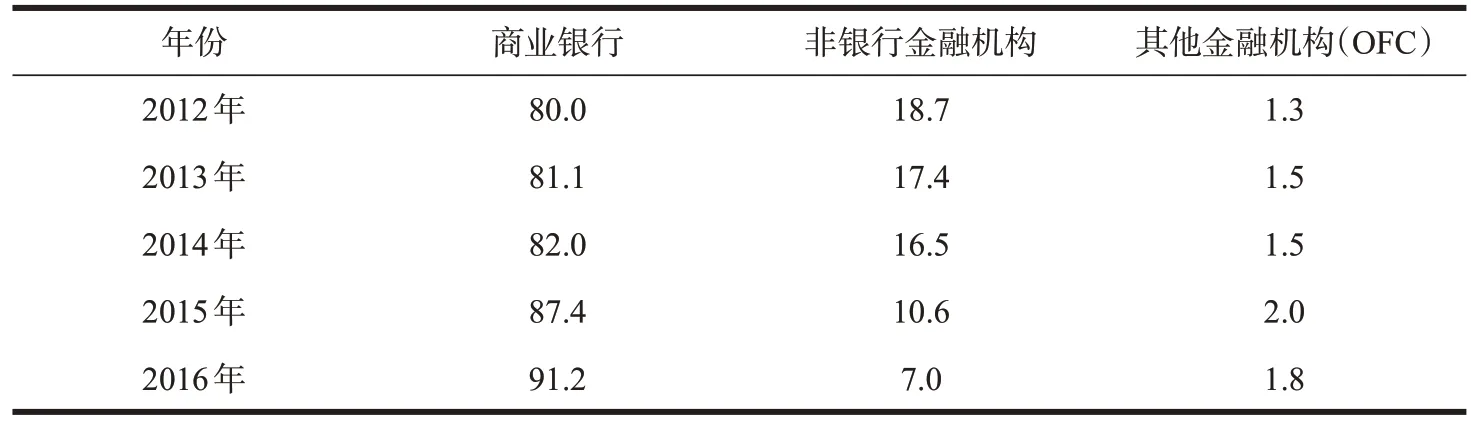

吉尔吉斯斯坦的银行部门资产占据了金融业资产的主要份额,而非银行金融机构(NBFI)和其他金融机构(OFC)占金融业资产的份额较小。表2的数据显示,银行业占金融业资产的比重始终在80%以上,2012年银行业在金融部门资产中的份额为80.0%,2016年已经上升到91.2%,银行业在吉尔吉斯斯坦的金融体系中处于主导地位。

相反,非银行金融机构(NBFI)2016年末的资产总额为136亿索姆,占金融业资产的比重下降为7.0%。NBFI 在2016年末的贷款余额占其资产总额的比重为80.15%,其中的小额融资机构在NBFI信贷资产中的份额从2015年末的93.8%下降到2016年末的91.74%,信用社的贷款余额占比从6.2%增加到8.26%。2016年末,吉尔吉斯斯坦其他金融机构的资产占2016年末金融业资产比重仅为1.8%。

表2 吉尔吉斯斯坦金融部门的资产份额 单位:%

截至2016年末,金融部门的资产为1 952亿索姆或GDP 的42.6%,与2015年同期比较下降了61亿索姆。2016年银行业的资产份额从2015年的87.4%增加到91.2%,非银行金融机构的资产份额下降到7.0%。主要原因是“在2015年MFC Financial Group Companion(小额金融公司:金融集团伙伴)CJSC被归类为非银行金融机构①CJSC是指Close Joint Stock Company,封闭式股份公司。,2016年被重组为Bank Companion(伙伴银行)CJSC,并发放了经营银行业务的牌照”[6]。

2016年末商业银行和非银行金融机构的贷款余额达1 044亿索姆,占GDP的22.8%。商业银行贷款在金融部门贷款组合中的份额增加了3.3 个百分点,2016年底占比为89.5%。

(三)吉尔吉斯斯坦商业银行的分支机构

截至2016年末,吉尔吉斯斯坦的25家商业银行共设立有319 个分支机构。分支机构最多的银行是RSK Bank(里斯克银行)、Commercial Bank Kyrgyzstan(吉尔吉斯斯坦商业银行)、Aiyl Bank(艾尔银行),分别设立51 个、35 个、33 个分支机构。而Kyrgyz-Swiss Bank(吉尔吉斯—瑞士银行)、Bishkek Branch of the National Bank of Pakistan(巴基斯坦国家银行比什凯克分行)、Chang An Bank(长安银行)没有设立分支机构。

从商业银行成立的时间来看,现有的商业银行最早成立的是Kyrgyzkommertsbank(吉尔吉斯商业银行),于1991年12月13日获得银行牌照,而伙伴银行成立的时间最晚,注册日期为2016年1月11日。商业银行中,有17 家银行拥有外资,其中12家银行外资参与量超过50%,2016年底银行业的外资占比为44%②See National Bank of the Kyrgyz Republic,Annual Report of the National Bank of the Kyrgyz Republic for 2016,Bishkek,2017,pp.1-189.。

(四)商业银行的资产与负债

如图1所示,2012年至 2016年,吉尔吉斯斯坦银行业的总资产增长显著,从874 亿索姆增长到1 782亿索姆。银行业资产的主要份额是贷款,贷款占比从2012年的45.88%增长到2016年的52.5%,达935亿索姆。

图1 吉尔吉斯斯坦商业银行的贷款与资产

2016年末,银行业资产占比居于第一位的是对客户的贷款和金融租赁,占比为52.5%,反映了银行业的资产以贷款为主的特征。资产占比居于第二位的是在其他银行的往来账户和存款,占比13.2%。2016年末,商业银行的高流动性资产为491亿索姆,占总资产比重为27.6%,反映了商业银行的流动性较为宽松。从商业银行贷款投放的地区来看,投放于比什凯克市的份额最多,为54.9%。

从2012年末到2016年末,银行业的负债总额从714 亿索姆增加到1 496 亿索姆,存款总额从507亿索姆增长到1 071亿索姆。存款占负债总额的比例,从71.0%增加到71.59%。2016年末,外币负债较2015年下降13.9 个百分点,占负债总额的49%。

四、吉尔吉斯斯坦银行业稳定指数的构建与测度分析

要考察吉尔吉斯斯坦银行业的稳定状况及其变化特征,必须依赖可以量化的指标体系,对银行业的稳定状况进行定量分析和研究。

(一)指标选择和数据说明

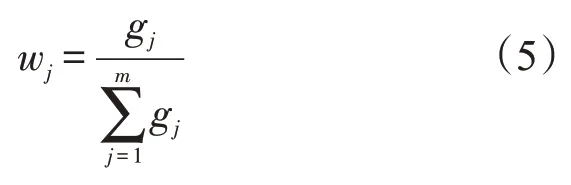

综合各学者对于金融稳定指数的构建经验,并参考Albulescu(2009)构建金融稳定指数和Kristína(2016)构建银行业稳定指数的指标体系,文章对相关文献使用的指标体系进行了扩展,以期更好的反映吉尔吉斯斯坦银行业的稳定状况。所构建的指标体系遵循的原则是权威性、数据的可得性和全面性。为构建银行业稳定综合指数,文章一共选择了27 个基础指标(见表3),研究的样本为1998年至2016年的年度数据。

反映银行业发展的指标有7个,主要反映了银行业的发展水平:

(1)Id1:商业银行数量。商业银行数量增多,表示银行机构体系规模的扩大。

(2)Id2:商业银行资产增长率。商业银行资产增长率越高,表示银行业资产经营规模扩张的速度越快;

(3)Id3:商业银行总资产/GDP。这个比值越高,表示银行业的金融中介水平也越高,银行系统发展到了更高的阶段,银行业更发达和成熟。

(4)Id4:商业银行总资产/金融业总资产。这个比值越高,表示银行业在金融体系越重要,是以银行业为主导的金融体系。

(5)Id5:商业银行私人信贷/GDP。这个比值越高,表示银行业对经济体系的融资更加重要,也更有效率。

(6)Id6:商业银行存款/GDP。这个比值越高,表示银行业动员资金的能力越强。

(7)Id7:外资银行总资产/商业银行总资产。这个指标值越高,反映本国银行业对外国资本的依赖性越强。

反映银行业脆弱性的指标主要有10 个,主要包括银行业的资金结构和风险积聚以及宏观经济稳定性方面的指标:

(1)IV1:实际GDP增长率。经济的稳定增长是银行业稳健发展的基础,宏观经济的大幅波动将导致银行业的不稳定。

(2)IV2:通货膨胀率。币值是宏观调控的目标之一,价格水平的大幅波动将影响消费、储蓄和投资。

(3)IV3:财政赤字/GDP。财政赤字率如果过高,往往会引起通货膨胀,甚至导致财政危机,引发投资者对经济发展失去信心和政府信用的丧失。

(4)IV4:经常账户赤字/GDP。该指标值如果较高,表示一国经济对外部冲击较为敏感,宏观经济政策面临调整,从而影响银行业的稳定性。

表3 银行业稳定分析的基础指标及其权重

(5)IV5:实际有效汇率变化率。实际有效汇率的大幅波动,表示宏观经济借助于汇率进行了调整,影响银行业的稳定。

(6)IV6:贷款/存款。贷款占存款比率越高,银行面临的流动性风险也就越大。

(7)IV7:存款/M2。该指标反映了消费和储蓄之间的关系。指标值的下降表示储蓄的下降和货币的对内贬值。

(8)IV8:外债/GDP。该指标反映了一国的负债水平,指标值过高表示一国容易受到外部冲击,影响银行业的稳定。

(9)IV9:外汇储备/短期外债。该指标衡量了一国偿还短期外债的能力,指标值高有助于银行业的稳定。

(10)IV10:贷款行业集中度。该指标反映了银行业贷款的行业集中程度,贷款的行业越集中,银行业面临的不稳定性风险越大。

反映银行业稳健性的指标主要有10个,主要反映了银行业的健康状况和稳健性:

(1)IS1:不良贷款/贷款总额。不良贷款率高表示银行面临的信用风险高,资产质量较低,也会影响到银行对经济的支持能力。

(2)IS2:监管资本/风险加权资产。这个指标反应了监管当局要求银行必须达到的资本充足率。

(3)IS3:一级监管资本/风险加权资产。这是用来衡量银行资本中质量最高部分的资本充足率水平。

(4)IS4:流动资产/流动负债。该指标衡量了银行业的流动资产与流动负债的匹配程度。

(5)IS5:资产利润率。这个指标值越高,表明银行的盈利能力越强,资产的利用效应越好。

(6)IS6:资本利润率。该指标反映了银行业资本金的回报率。

(7)IS7:贷款利率与存款利率差额。“更高的利差表示为保证银行业的稳定需要高的盈利水平,也说明银行业资源配置效率的低下。”[7]

(8)IS8:房地产价格指数。银行业可能有金额巨大的房地产风险暴露,房地产价格的较大波动会影响到银行业的稳定。

(9)IS9:企业资产负债率。该指标反映了企业的经营风险。

(10)IS10:企业流动性比率。该指标反映了企业的短期流动性资产用来偿还流动性负债的能力。

(二)吉尔吉斯斯坦银行业稳定综合指数ABSI的构建与测度

1.指标值标准化

由于选取的各个指标的计量单位并不相同,为了合成银行业稳定的综合指数ABSI,必须对各指标的数值进行标准化,这里选用min-max方法对指标值进行标准化(Albulescu,2009)。假设有n年,m个指标,构成指标数据矩阵I'=(Iij)n×m,i=1,2,...,n,j=1,2,...,m,Iij为指标Ij第i年的取值,则min-max方法的标准化公式为:

上式中,rij表示标准化之后的指标值,各指标的数值在标准化之后,其取值的范围都在0到1之间。“1”表示了标准化之后该指标的最好值,“0”表示了该指标的最差值。Max(Ij)是指标Ij在样本期内的最好值,Min(Ij)是指标Ij在样本期内的最差值①对于银行业稳定而言,正向指标的最大值就是最好值,最小值就是最差值。对于负向指标来说,其最大值是最差值,最小值是最好值。。运用Min-Max方法进行标准化后,各指标值都被映射到了[0,1]区间。

2.权重的确定与指数的计算

将基础指标合成为一个综合指数时,需要确定各指标的权重。文章采用的方法不同于Albulescu(2009)和Morris(2010)使用的方法。指标权重的确定方法分为主观赋权法和客观赋权法。主观赋权法主要有专家意见法、评分法、层次分析法(AHP)等,客观赋权法包括因子分析法、熵值法、TOPSIS综合评价法、变异系数法等等。主观赋权法能够体现指标值的客观数据的差异性,但对于异常数据过于敏感,可能由于评价主体、主观因素形成偏差。因此,考虑到主观赋值法的缺陷,文章引入熵值法来确定指标权重。熵值法能够克服主观赋权法的缺陷,保证结果的客观性。熵值是对系统无序化程度的一种度量,熵值越小,系统无序化程度越大。熵值法以信息熵为工具,可以用于度量银行业稳定综合指数所包含的各个指标的有效信息量和确定权重。

对于m个指标的标准化数据,用于测算n年的银行业稳定综合指数,运用熵值法的步骤如下:

(1)计算第j项指标在第i年指标值的比重pij:

(2)计算第j项指标的熵值,公式如下:

式中k>0,ej>0,常数k与样本数量n有关,一般令k=1/lnn,则0≤ej≤1。

(3)计算第j项指标的差异性系数。对于第j个指标,指标值的差异越大,对于计算银行业稳定综合指数的作用越大,其熵值越小,该指标的权重系数也就越大;反之,指标值的差异越小,信息的效用值就越小,对银行业稳定指数的重要性就越小,其熵值越大,对应的权重系数也就越小①参见郭汉军、董志、柯曼綦等《基于熵值法的新疆新型工业化发展水平评价》,《新疆大学学报》(哲学·人文社会科学版),2013年第2期,第12-17页。。定义差异性系数为gj:

(4)确定指标权重。第j项指标的权重为wj:

(5)计算银行业稳定综合指数,公式如下:

即ABSIi为第i年的银行业稳定综合指数值。

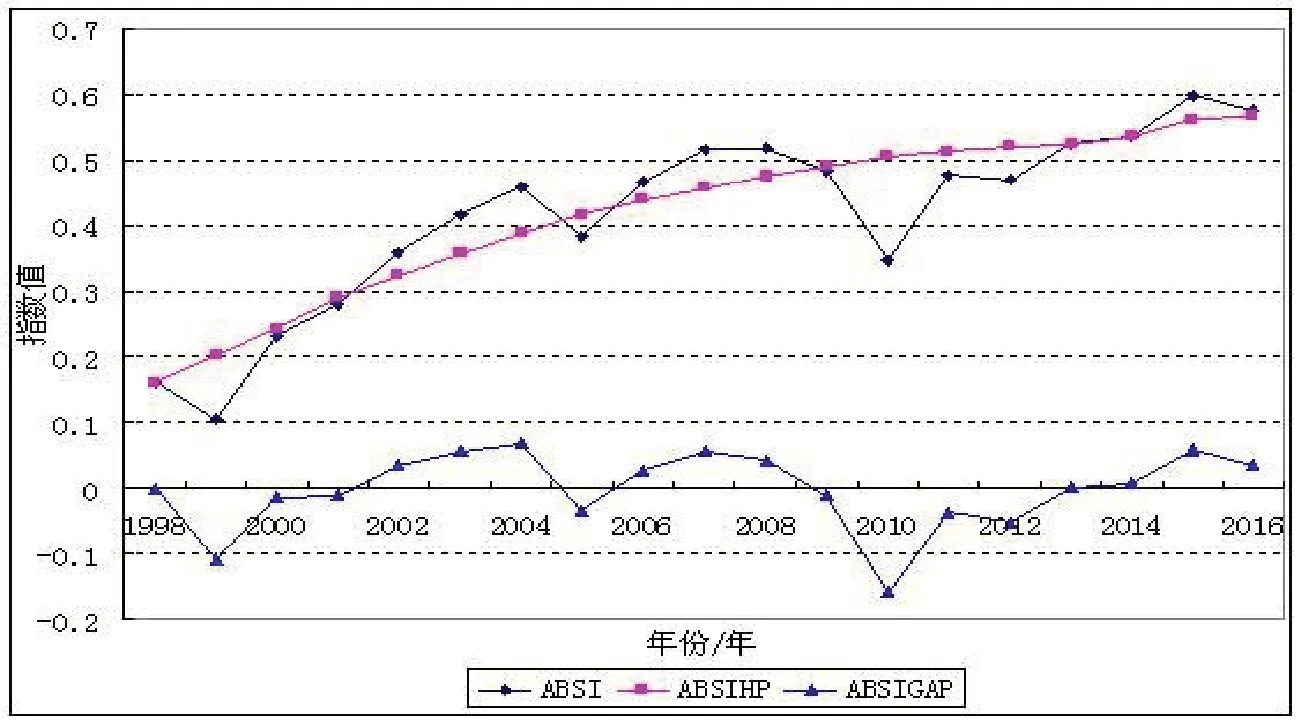

根据以上步骤,先对各指标值按照(1)式进行标准化处理,然后使用熵值法计算出各个指标的相关数值。按照(3)式、(4)式和(5)式分别计算出各个指标的熵值、差异性系数和权重值,计算结果见表3。最后根据(6)式计算出银行业稳定综合指数值ABSI,其走势见图2。计算出的银行业稳定综合指数ABSI能够系统和全面的反映吉尔吉斯斯坦银行业的稳定状况。

3.ABSI的测度结果

计算出银行业稳定综合指数之后,为了评判银行业稳定状况,需要有评判的标准。这里借鉴郭红兵(2016)的方法,首先用银行业稳定综合指数ABSI序列与其HP滤波值ABSIHP相减,得到ABSI的缺口值(ABSIGAP),之后用缺口序列ABSIGAP的均值减去它的一个标准差,这个差值作为“银行业不稳定”的临界值,即:TH=u-σ,这里u表示缺口的均值,σ表示ABSIGAP的标准差,TH表示临界值。“如果ABSIGAP低于TH,即ABSIGAP-TH<0,则此样本期被视为银行业不稳定时期。”[8]

也就是说,零轴就是银行业稳定的边界,可以通过观察ABSIGAP在零轴的位置来判断银行业是否稳定,如果ABSIGAP位于零轴以上,则表明银行业是稳定的,反之当ABSIGAP位于零轴以下,则表明银行业是不稳定的。在样本期间内,吉尔吉斯斯坦银行业的稳定状况见图2。

图2 ABSI及其HP滤波值与缺口值的走势

(三)吉尔吉斯斯坦银行业稳定性分析

图2表明,吉尔吉斯斯坦的银行业在样本期内经历了三个阶段的相对不稳定阶段:1998—2001年、2005年、2009—2012年。各阶段的解释如下:

1.1998—2001年的银行业不稳定

这一段时期银行业的不稳定,是俄罗斯金融危机和吉尔吉斯斯坦国内宏观经济动荡带来的冲击。这场危机带来了吉尔吉斯斯坦的通货膨胀和索姆贬值,“1998年8月底和1998年12月底索姆经历了两次贬值,累计贬值达32%,至1999年末,索姆再次贬值了35%”[9]。1999年,国内最大的能源集团倒闭,两家最大的商业银行破产。由于汇率的贬值和银行机构的倒闭,银行业的资本总额从1998年至2000年下降了一半以上。至2000年末商业银行体系的总资本已降至1500万美元。六家最大的银行要么被中央银行强制接管,要么被清算。除了货币危机之外,宏观经济的不确定性也削弱了已经脆弱的银行业,不良贷款上升至1999年末银行贷款总额的近30%。①See European Bank for Reconstruction and Development,Transition report 2000,United Kingdom,2000,pp.1-238.

2001年,由于宏观经济的不稳定,导致了银行业再次面临较为波动的发展环境,银行业的贷款和资产增速再次下降。此外,商业银行的公司治理不善也加剧了这些问题②See Asian Development Bank,Asian Development Outlook 2001,United Kingdom,2001,pp.1-223.。危机发生之后,NBKR收紧了对银行业的监管和继续推行银行私有化。

2.2005年的银行业不稳定

2005年银行业的不稳定主要是由于政治事件导致了宏观经济的整体不稳定造成的。“郁金香革命”影响了2005年的宏观经济表现,几个关键的宏观经济变量出现恶化。2005年3月“郁金香革命”之后,新政府陷入了危机之中。由于经济活动的破坏和政治的不确定性,导致2005年的国内生产总值下降了0.6%。工业生产的下降和农业的糟糕表现导致该国2005年的经济出现了整体的不稳定。政治事件对银行业的影响表现在银行业的业务发展放缓,部分银行出现了动荡,但整个银行业没有发生严重的事件。“2005年3月的动荡之后,Energo bank(能源银行)发生了大量的存款提取,到2005年5月哈萨克斯坦ATF银行增持该银行股份并成为控股股东后,国内公众对这家银行的信心才有所恢复。”[10]

3.2009—2012年的银行业不稳定

2009—2012年的银行业不稳定,主要是由于次贷危机的蔓延、国内政治的不稳定造成的,主要表现是宏观经济的动荡和部分商业银行的破产。

2009年吉尔吉斯斯坦受到国际金融危机的影响,经济增速下滑到2.88%。而且在2010年发生了政治事件,“2010年4月在比什凯克出现了社会政治抗议活动,6月份在南部地区出现了骚乱,重创了国内经济”[11]。2010年4月之后,商业银行的存款出现了急剧下降。由于政治事件的影响,导致2010年的GDP下降了1.40%。由于政治事件和金融危机的影响,与2009年相比,银行业的主要指标出现了下降。2010年末的银行存款相比2010年1月末下降了20.28%,贷款余额11月末比1月末下降了4.26%。银行借款人偿付能力下降,信贷资产质量恶化。总体而言,吉尔吉斯斯坦银行业遭受了较大损失。在2011年,因为工业生产的动荡和黄金生产的中断,引发了2012年国内经济衰退的再次出现,由于经济的不稳定,再次使银行业受到了影响。

五、吉尔吉斯斯坦银行业从危机到稳定的原因

(一)宏观经济的改善是银行业稳定的契机

宏观经济的稳定对银行业的稳定是非常重要的,如果宏观经济不稳定,出现经济增长率、就业率、通货膨胀率等的剧烈波动,会导致商业银行不能准确评估信用风险、市场风险。当经济出现大幅下滑,也会影响到企业和居民的偿债能力而使银行的不良贷款率上升,从而导致银行业的不稳定,甚至会引发银行机构的破产。

吉尔吉斯斯坦独立之后,其经济经历了迅速恶化到逐渐好转的过程。从1991年到1994年,实际GDP下降了近50%。这一时期的通货膨胀严重,国家预算出现巨大赤字。失业人数增加,人民生活水平普遍下降。1995年GDP继续下降6.2%。1996年起,经济停止下滑并开始回升,1998年由于受到亚洲及俄罗斯金融危机的冲击,GDP增速大幅放缓,1999年至2002年的国民经济保持了较低的增速,2003年吉尔吉斯斯坦GDP增长了6.7%,在2004年经济继续保持回升势头。2005年吉尔吉斯斯坦发生政治动荡,经济也随之受到影响。由于政局的稳定,2007年至2008年的经济保持了较快增长,但2009年由于受国际金融危机的影响,经济增长再次受到影响,2010年国内的政治事件重创了经济领域。从2011年开始,吉尔吉斯斯坦经济从政治危机中缓慢恢复,连续3年保持了经济增长的较高增速。

吉尔吉斯斯坦近年来的经济保持了持续的稳定增长并降低了通货膨胀率,汇率基本保持了稳定,宏观经济的改善为国内银行业的发展提供了良好的机遇和环境,吉尔吉斯斯坦银行业的稳定发展,离不开近年来宏观经济的稳定和发展。

(二)银行业改革为银行业的发展与稳定奠定了基础

吉尔吉斯斯坦银行业在改革过程中,一方面对国有银行逐步进行了资产重组,大多数国有银行实现了私有化,另一方面新出现了大量的私有银行。随着市场准入的趋严和监管标准的提高,商业银行的数量自90年代后期至今稳定在20余家左右。

吉尔吉斯斯坦银行体系的改革,主要集中在三个关键的领域:制度、经营和财务。制度方面的改革主要集中于完善银行业的法律框架、银行业的监管和实施新的会计准则等方面。吉尔吉斯斯坦重建了银行业的法律框架,银行业的监管也在不断改善。经营方面的改革重点在于改善商业银行的公司治理机制。缺乏良好的公司治理和现代银行服务曾经是吉尔吉斯斯坦银行业的重大缺陷,经过银行业的改革之后,吉尔吉斯斯坦商业银行在一定程度上完善了公司治理结构,银行经营管理增加了透明度,并重视内部风险控制机制的建设。财务方面的改革主要集中于商业银行的清算和财务重组、不良资产的剥离、不良贷款管理的改进等方面。除了对问题银行进行财务重组之外,中央银行将商业银行的贷款损失分类、贷款损失准备金要求和资本充足率的标准调整为遵循国际清算银行发布的各项标准。

通过银行业改革的推进,加强了制度建设,逐步提高了银行业的竞争力和抗风险能力,近几年来吉尔吉斯斯坦银行业的稳健发展,很大程度上可以归功于对银行体系不断推进的改革的实施。

(三)恰当的危机应对策略是银行业走出困境的关键

对于1998年开始的银行业不稳定,吉尔吉斯斯坦政府采取了一系列措施,但危机还是蔓延到了整个银行业,持续的时间也较长。1998年危机爆发后,政府当局实施了紧缩的财政和货币措施来应对不利的局面①See Asian Development Bank,Asian Development Outlook 2002, Published for the Asian Development Bank by Oxford University Press,2002,pp.1-226.。

2005年出现的银行业不稳定只是少数银行遭到了存款的挤兑。吉尔吉斯斯坦政府为稳定宏观经济,NBKR继续执行从2003开始实施的紧缩的货币政策,成功地控制了通货膨胀的水平。在财政收支方面,此次政治动荡的发生正值吉尔吉斯斯坦的财政状况较为健康的阶段。由于此次的政治动荡对银行业造成的冲击并不严重,宏观经济政策与政治危机之前相比保持了连续性和稳定性,银行的挤提事件也较快地得到了解决,银行业再次进入了稳定发展阶段。

2009年至2012年,针对宏观经济的不稳定,中央银行的货币政策开始转向,从2008年紧缩的货币政策转为扩张性的货币政策②See Asian Development Bank,Asian Development Outlook 2013,Printed in the Philippines,2013,pp.1-332.。2012年由于宏观经济的下滑,货币政策再次放松。在财政政策方面,吉尔吉斯斯坦实施了强有力的逆周期的财政政策,提高对社会安全网计划和基础设施的支出。由于在危机期间,吉尔吉斯斯坦政府采取了恰当的宏观调控政策,宏观经济恢复了稳定发展。

面对银行业的不稳定,吉尔吉斯斯坦政府近年来已经表现出了较强的危机应对能力和处置银行业风险的有效策略,这为银行业的稳定提供了较为有力的支持和保障。

(四)银行业监管的加强为银行业的稳定提供了制度保障

吉尔吉斯斯坦中央银行通过加强对银行业的监管,维护了银行业的稳定和公众的利益。总的来看,对银行业的监管呈现出逐步加强的趋势。

NBKR早期对银行业的市场准入的标准较为宽松,两级银行体系建立之初,NBKR要求商业银行的最低资本金为100万索姆。资本要求较低促使新的民营商业银行数量快速增加,从1994年初起,NBKR将商业银行的最低资本金提高到500万索姆。随着银行业的破产和重组风潮的出现,NBKR逐步收紧了对银行业的监管要求,并努力向国际监管标准接轨③See Savia Hasanova,Financial Inclusion, Financial Regulation, Financial Literacy, and Financial Education in the Kyrgyz Republic,ADBI Working Paper Series,2018,No.850,pp.1-35.。NBKR于1995年中期引入了巴塞尔协议资本充足率标准,此后陆续引入了流动性比率、贷款损失准备金要求、贷款分类以及对股东和单一借款人的贷款限制等要求。在1998年东南亚金融危机爆发之后,NBKR增加了法定资本的最低要求,最低资本与资产比率由8%上升至12%。1999年9月起,NBKR再次增加了法定资本最低限额,以重建一个更稳定的银行体系。

在巴塞尔银行监管委员会发布《有效银行监管的核心原则》之后,吉尔吉斯斯坦中央银行根据核心原则修订了监管政策,加强了对商业银行的监管,同时强调银行的内控机制建设和改善公司治理。NBKR不断完善了对银行业的监管,增强了银行业的抗风险能力,为银行业的稳定提供了坚实的制度保障。

(五)存款保险制度的建立增强了公众对银行业的信心

存款保险制度是有效保护存款人利益、及时防范化解金融风险、维护金融稳定的一项基础性制度安排,与中央银行最后贷款人以及审慎监管制度共同构成现代金融安全网的三大核心支柱。

为了提高公众对银行业的信心,吉尔吉斯斯坦于2008年7月18日批准建立存款保护局,并建立存款保护基金。《银行存款保护法》于2008年8月13日生效。“根据《银行存款保护法》第三条第1款的规定,存款保护局由吉尔吉斯斯坦政府设立,该机构是一个独立的非营利组织,不以利润为目标。”[12]《银行存款保护法》第四条第1款规定,对存款的最高保险金额是10万索姆(2 290美元)。法人存款以及居民在境外银行的存款,不在存款保险的保障范围之内。存款保险计划于2009年4月正式启动,保险费率采用统一费率。存款保险的方式是强制保险,国内所有的法人商业银行,以及外国银行在吉尔吉斯斯坦的分行都必须参加存款保险,保险范围是本外币存款。

在2010年的吉尔吉斯斯坦政治动荡中,银行业并没有出现挤兑风潮,其中存款保险制度的建立增强了公众的信心,有效应对了本次政治危机,成为维护银行业稳定的重要保障。

六、吉尔吉斯斯坦银行业从危机到稳定的启示

当前,我国经济正步入增速调整、结构优化、动力转换的新常态,随着经济全球化和金融国际化程度的不断提高,中国的银行业发展也将面临新的挑战。根据对吉尔吉斯斯坦银行业从动荡到稳定的交替演化过程的分析,可以为我国银行业的改革与稳定带来如下启示:

(一)银行业的改革要与本国的经济和金融体制相适应

吉尔吉斯斯坦银行业改革的实践说明,银行业的改革不可能一蹴而就,是一个漫长的过程。吉尔吉斯斯坦银行业在改革中遭受了重大挫折,其中和金融业的高度开放和银行业的低门槛准入有直接关系。吉尔吉斯斯坦从独立伊始,即放开了本国资本账户,银行业的市场准入门槛较低,对民营资本和外资基本没有限制,较高的金融开放度导致银行业在改革中付出了较为沉重的代价。因此,银行业的改革不能仅立足于行业本身,必须重视法制建设以及其他方面的改革及其配套措施,这样才能达到银行业改革应有的效果,降低银行业的改革风险。

(二)核心银行应控制在国家手中

吉尔吉斯斯坦银行业在其改革进程中,国有大银行逐渐进行了重组或者清算,或者进行了私有化,或者演变为外资控股。当吉尔吉斯斯坦国内发生银行业危机时,私人银行没有支持银行业重组的意愿,或者股东实力有限而无力支持银行业的复兴。而且吉尔吉斯斯坦的银行业股权接近一半控制在外资手中,即使吉尔吉斯斯坦国内没有出现银行业危机,外资银行的母国出现危机也造成从东道国抽离资金而引发银行业的不稳定。因此,国内核心的大银行要控制在国家手中,对稳定本国银行业起着至关重要的作用。

(三)继续完善银行业的公司治理,加强银行业的风险控制

吉尔吉斯斯坦银行业的公司治理不善曾经是银行业的重大缺陷,为银行业的稳定发展埋下隐患。银行业完善公司治理的关键在于对股东大会、董事会、监事会及高级管理层等组织机构建立良好的权力制衡机制,制定明确的职责分工和议决事议程,科学设定经营目标和绩效考评指标。要进一步优化银行业的股权结构,推进银行业机构的股权多元化。完善银行业机构的风险管理和内部控制,加强对外部冲击的风险监测,维护银行业的稳定。

(四)进一步完善宏观审慎政策框架

吉尔吉斯斯坦银行业的动荡和危机的教训表明,不能只关注单个银行机构的风险,而要从宏观和整体的角度出发防范金融风险。中央银行和监管部门要加强对系统性风险的分析和监测,持续加强对重点领域和突出问题的风险监测和排查,以加强对银行业风险的研判。继续推进宏观审慎监管政策的制定工作,有效使用并完善宏观审慎政策工具①参见中国人民银行金融稳定分析小组《2017中国金融稳定报告》,北京:中国金融出版社,2017年,第1-162页。,进一步完善金融监管协调机制,及时处理重大风险事件,确保银行业和金融体系的稳定。