内部审计外包效益研究

2019-09-17周盟

周盟

摘要:关于内部审计业务外包是否能为企业带来经济效益,目前仍存在一些争论。基于2013—2017年深市上市公司数据,采用多元回归分析法研究内部审计外包与公司相关财务和非财务指标之间的关系,以期为内部审计业务外包决策提供一定的理论指导与实践经验。研究结果表明,内部审计外包能为企业节约成本和提高企业核心业务盈利能力,即企业内部审计外包在一定程度上能为企业带来一定的经济效益。

关键词:内部审计;外包效益;代理成本;盈利能力

Abstract: There are still some controversies about whether outsourcing of internal audit can bring economic benefits to enterprises. Based on the data of Shenzhen listed companies from 2013 to 2017, this paper uses multiple regression analysis to study the relationship between internal audit outsourcing and related financial and non-financial indicators. The results show that internal audit outsourcing can save costs and improve the profitability of core business. Internal audit outsourcing can bring certain economic benefits to enterprises to a certain extent. The purpose of this study is to provide some theoretical guidance and practical experience for the decision-making of internal audit outsourcing.

Keywords: Internal Audit;Outsourcing Benefit;Agency Cost;Profitability

一、引言

近年來,随着国有企业的深化改革,公司治理各种弊端逐渐暴露。为促进我国资本市场稳健发展,形成良好有序的投资氛围,我国内部审计准则的内容不断推陈出新,中国内部审计委员会对公司内部审计要求越来越严格。内部审计的有效执行能为企业创造价值增值,然而内部审计的资本专用性较强,转换成本较高,因此基于成本因素考虑,内部审计外包业务由此产生。内部审计外包起源于银行和金融行业,直至20世纪90年代,内部审计外包已在国外盛行一时,2000年内部审计外包行为的活跃度更是达到了巅峰。此后,2001年安然事件的发生引起了更多学者对内部审计外包行为利弊的省思。在我国经济转型的大背景下,公司如何实现价值增值,为突破我国经济发展瓶颈做出贡献显得尤为重要。而从公司代理成本理论出发,以成本—效益最大化为原则,内部审计外包效益的研究也有其一定的必要性。

在委托代理的关系当中,由于委托人与代理人的效用函数不一样,委托人追求的是自己的财富更大,而代理人追求自己的工资津贴收入、奢侈消费和闲暇时间最大化,这必然导致两者的利益冲突。在缺乏有效的制度安排的情况下,代理人的行为很可能最终损害委托人的利益。不管是经济领域还是社会领域普遍存在着委托代理问题,内部审计的产生也是由于委托代理问题的存在,其目的是为了降低企业的代理成本,增加企业价值。AICPA主席Robert曾说:“独立性是会计师职业的基石和最宝贵的财富之一”。内部审计外包最早产生于银行和金融服务机构,内审外包活动为其节约了成本,带来了明显的经济效益。但安然公司的轰然倒塌从侧面反映了内部审计外包产生的负面效应。但总的来说,在过去的几十年里,业务外包得到了很大的发展,内部审计外包的盛行使国内外学者开始思考内部审计外包所带来的一系列问题及效益。

二、文献综述与研究假设

对内部审计外包决策影响因素的研究,国内外学者大都从组织职能理论、权变理论以及成本理论角度进行问题剖析,分别探讨了代理成本、企业盈利能力等方面与内部审计业务外包之间的关系。

(一)内部审计业务外包与代理成本

内部审计的产生源于委托代理问题的存在,其目的是为了降低企业的代理成本,增加企业价值。众多学者研究表明内部审计业务外包与代理成本之间有着密不可分的关系。王光远和瞿曲(2005)对内部审计外包现状进行了述评与展望。基于受托责任理论,论述了内部审计外包没有绝对的好或者坏,内部审计有时会成功,有时会失败;结合组织职能理论、交易成本理论和代理理论进一步分析了内部审计外包理论。郭书维(2010)认为,从短期看内部审计外包可以降低公司成本,但其独立性、忠诚度存在风险,不利于企业的价值增长。石恒贵(2012)研究发现,代理成本、审计委员会的有效性是内部审计外包决策时考虑的主要影响因素。代理成本越高,审计委员会未成立或未有效运作,公司越有可能将内部审计外包,而不是完全内置。戴玮炜(2012)通过对内部审计外包成本和内置成本以及内部审计外包价值增值与内部审计内置价值变化的对比,对内部审计外包临界点进行了研究,认为影响企业内部审计外包的主要因素有五个:审计业务对独立性的要求、审计人员的专业素质差异、企业内部审计人员对企业的使命感、企业独特信息的可获取程度以及内部审计外包的成本。赵保卿和李娜(2013)研究发现降低成本、提高独立性、获得专业服务和提升核心竞争力是影响公司作出内部审计外包决策的主要影响因素。赵颖(2014)研究发现内部审计外包有利于提高内部审计独立性、提高内部审计质量、降低企业管理成本、增加企业价值,但外包也有降低公司治理效果、放弃企业自身的审计资源优势、针对性较弱、保密性较低等缺点。李九妮(2015)认为内部审计外包动因为节约成本、提高外部组织的信任度。

基于上述研究,内部审计外包有利于降低企业管理成本,提出假设H1:内部审计外包程度与代理成本成负相关关系。

(二)内部审计业务外包与企业盈利能力

基于成本效益原则,企业的经营目标是降低成本,实现利润最大化。对于内部审计业务外包是否能够提高企业盈利能力,不同学者从不同角度进行了研究。有的学者认为内部审计内置比将其外包更有效益。Paul等(2008)研究发现拥有内部审计机构的公司更能发现自身报告中存在的舞弊行为,内部审计内置能通过提高控制监管力度发现公司内部舞弊行为,从而为公司创造价值增值,因此将内部审计内置比外包更有效率。也有的学者通过研究发现,内部审计业务外包更有利于提升企业的核心竞争力,进而增强企业的盈利能力。Kusel和Gauntt(1997)研究发现,五大会计师事务所很早就建立了提供内部审计外包服务的市场化业务单元。现提供内部审计外包服务的第三方在推介该业务时,其主张的内部审计外包优势包括:1.提供更好的审计质量;2.提高资本专门化;3.拥有更具经验的工作人员;4.增强外部组织信任;5.使管理层关注核心商业问题。Paul等(2008)认为内部审计内置能通过提高控制监管力度发现公司内部舞弊行为,从而为公司创造价值增值。马丽莎(2009)认为内部审计外包的动因主要包括两个方面:一是内部审计外包更能降低企业成本;二是内部审计外包更能适应外部环境,提高企业核心竞争力。赵保卿和李娜(2013)利用层次分析法,将内部审计外包内容决策的多因素统一于一个模型中,以降低成本、提高独立性、获得专业服务和提升核心竞争力为准则层因素,对各类审计业务是否外包进行了决策研究。

基于上述分析,内部审计外包的优势之一是提高企业核心竞争力,为企业创造价值增值,提升企业的核心业务盈利能力,因此提出假设H2:内部审计外包程度与企业核心业务盈利能力成正相关关系。

三、内部审计外包效益实证研究

(一)内部审计外包现状分析

企业内部审计外包形式包括以下四大方面:

由于我国上市公司对内部审计外包程度并没有公开声明,而在可获得的上市公司相关报告中,涉及内部审计的内容也相当少。因此,本文根据巨潮资讯网上公布的上市公司内部审计工作制度,将内部审计外包程度分成两类:将内部审计外包和将内部审计内置。若对外有公布公司内部审计制度,则默认该公司将内部审计内置,反之则为将内部审计外包。本文设内部审计外包=1,内部审计内置=0。

从统计结果发现,2013—2017年间我国深交所主板上市的462家公司中,将内部审计外包的有304家,将内部审计内置的有158家,即将内部审计业务外包的公司占比高达65.8%,可见上市公司进行内部审计外包的倾向较为明显。公司内部审计的外包战略决策由多方因素决定,如内部审计成本、资源等。因此,在目前我国越来越多的上市公司涉及内部审计外包业务的情况下,有必要对内部审计外包是否给企业带来效益进行研究。

(二)数据来源

本文采用面板数据进行研究分析,选取的总样本为深市主板上市公司2013—2017年持续上市的公司,由于金融行业(主要包括银行、证券和保险)的一些财务指标与其他行业有所差异,为保持数据的可比性,剔除金融行业,最终样本量为462家。数据来源为巨潮资讯网和国泰安数据库。

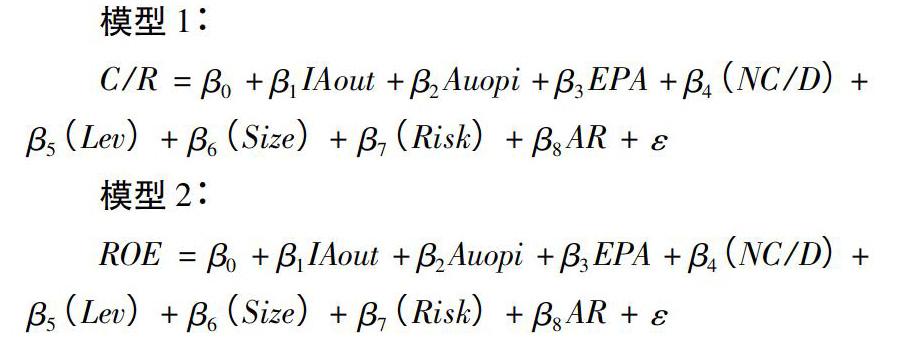

(三)模型建立

针对上述内部审计外包优势,选取不同的指标对其进行验证,以研究内部审计外包是否能为企业带来价值增值。为比较我国上市公司内部审计内置与外包对企业效益的影响,本文在借鉴国内外已有研究成果的基础上,建立以下多元回归模型:

(四)实证数据分析

1.描述统计

根據表3,2013—2017年深交所主板上市的462家公司,内部审计外包的中位数为0.692,可初步看出内部审计业务外包的公司占较大比例。上市公司作为“理性经济人”,其作出的外包决策必然是想给公司带来一定的效益。不难推断,既然大部分公司都选择内部审计业务外包,则外包这一行为必然是有利可图的。公司之间的代理成本也有很大不同,有的公司的管理费用占营业收入的比例非常低,几乎为0;而有的公司的代理成本非常高,管理费用竟是营业收入的55倍。正是由于存在委托代理成本,才产生了审计的需求。而内部审计业务外包是否能够减少公司的代理成本,需要进一步分析。此外,从盈利能力来看,462家上市企业中净资产收益率ROE最小为-18.57,最高为204.69,说明不同公司的盈利能力差别悬殊。基于上市公司对外发布的审计报告意见,无保留意见取1,保留意见及无法发表意见取0。从表3中可看出审计报告意见的中位数为0.9823,可知上市公司的审计质量很好。总体来说,虽然存在一些极端值,但是从中位数以及标准误差可以看出总体数据比较平稳,可以作进一步统计回归分析。

2.相关性分析

通过对上文模型中的变量进行Pearson相关性检验,以期对相关变量之间的关系有一个初步了解。从表4相关系数汇总结果看,变量之间相关系数均低于0.5,说明各变量之间相关性不强,由此可以推断该模型不存在自相关问题。根据各变量与内部审计外包之间的相关系数,可以看出内部审计外包与代理成本之间成负相关关系,即内部审计业务外包可以降低公司代理成本。此外,内部审计业务外包与公司盈利能力之间成正相关关系,即内部审计业务外包可以提高公司的盈利能力,带来价值增值,也满足前面的假设2。

3.多元回归分析

为检验内部审计外包程度与相关指标之间在统计意义上的关系,本文对被解释变量与解释变量进行面板数据回归分析,首先采用 Hausman 检验来具体判断使用随机效应模型还是固定效应模型。Hausman检验结果所示,Hausman 检验的卡方统计量为9.91,P值为0.3576。因此,建立固定效应模型。

分析表5可知,在99%的置信水平下,内部审计外包与企业的代理成本成负相关关系,即内部审计业务外包降低了企业成本。将内部审计业务外包,首先可以减少花费在内部审计机构的设立以及内部审计工作人员的招聘、培训和维系上的时间、费用和精力。此外,外部审计机构有长期的实务经验,审计对象遍布各行业,接触过各种经营理念和管理方法,可以为企业提供建设性的建议,以控制企业的代理成本。此外,控制变量中,除了基本每股收益对代理成本有一定影响外,其他均不显著。

在95%的置信水平下,内部审计外包与企业盈利能力成正相关关系,假设2也成立,即证实了内部审计业务外包能够给企业带来一定的经济利益,提升了企业的核心竞争力,增强盈利能力。这是因为内审外包可以使管理层集中精力和资源关注企业的核心竞争力和长期发展战略,减少企业内部的风险和隐患。此外,控制变量中,基本每股收益以及资产负债率都对企业盈利能力有较显著的影响外,其他均不显著。

4.稳健性检验

为验证上述结果是否具有稳健性,我们用审计效率(Autime)替代原模型中的控制变量审计质量(Auopi)。在审计效率的指标测量上,采用李明辉、刘笑霞(2012)的处理方法,即用审计延迟(资产负债表日到审计报告日的日历天数)衡量审计效率。建立回归模型1*、2*,得到稳健性检验结果(见表6)。从检验结果来看,替换之后得到的结果与前文的回归分析基本保持一致,在99%的置信水平下,内部审计外包与企业的代理成本成负相关关系,假设1成立。在95%的置信水平下,内部审计外包与企业盈利能力成正相关关系,假设2成立。以上说明原模型是稳健的。

四、结论与建议

本文采用回归分析对内部审计外包程度与企业相关财务和非财务指标之间的关系进行了研究分析,研究结果表明:内部审计外包在一定程度上能够节约企业的代理成本,即使企业节约内置内部审计部门,雇佣内审人员的成本,管理者有更多的营运资金规划到企业的核心项目中,使企业提高核心竞争力,增强企业的盈利能力。

对此,在外包成为企业内部审计业务的趋势之际,企业应该进一步对自身进行定位。在企业发展前期或企业规模较小时,企业可以选择将内部审计外包,以节约企业管理成本。但随着企业的发展,逐渐形成规模效益时,企业应从长远利益角度出发,逐渐将内部审计内置,使其发挥价值增值功能。

此外,企业在将内部审计外包给外部咨询机构时,应当综合衡量将企业内部审计外包出去可能节约或产生的显性成本与隐性成本,只有当其真正能为企业降低总体成本时,方可将该项内审业务外包出去。企业可以把内部审计职能任务分为两块,一是对财务数据真实性、合法性的审计,二是对企业经营管理的分析和评价。对于第一部分可以委托外部机构来进行审计,因为很多外部的注册会计师对于这方面的专业知识与经验一般都比内审人员强,这样做可以提高审计的效率与效果。这也就意味着企业的内部审计外包业务应当采取部分外包的形式,关键领域的内部审计仍应当由企业内部人员负责。如顾客满意度审计、人力资源审计、价格审计、经济责任审计、经济效益审计等涉及企业的商业秘密、核心战略控制与关键定价策略等内容,应由企业内部审计机构完成较好,而对于一些合规性审计项目,对企业的发展不重要的則可以考虑外包。

对于国有大中型企业而言,内部审计可以选择部分外包,即内外部审计人员共同协作将是一种明智的选择。企业设置的内部审计机构,比外部审计师更加熟悉公司的基本情况,两者共同协作可大幅度提高审计效率。在这种合作审计中,企业可以将对财务数据真实性、合法性的审计委托给外部机构。而内审人员由于对企业的内部情况比较熟悉,应该着重关注对企业的经营管理和业务过程的分析和评价上,并参与和监督整个审计工作过程。

此外,外部审计师在对大量公司进行审计之后,能够了解到不同企业的管理政策、业务程序、人力资源管理以及制度建设等,从而为被审计公司提供更符合公司长期发展战略的政策建议。而对于中小型企业而言,因业务量小,难以招聘到高水平的审计师,设立内部审计机构并配备相关人员代价过高,在这种情况下,将内部审计全部外包不失为明智的选择。

[参考文献]

[1]Jenny Goodwin-Stewart,Pamela Kent.The Relation between External Audit Fees,Audit Committee Characteristics and Internal Audit [J].Faculty of Business,2006.

[2]Lawrence J,Susan Parker,Gary F,Dasaratha V.Corporate Governance,Audit Quality,and the Sarbanes-Oxley Act:Evidence from Internal Audit Outsourcing [J].The Accounting Review,2007:803-835.

[3]Paul Coram,Colin Ferguson,Robyn Moroney.Internal audit,Alternative Internal Audit Structures and the Level of Misappropriation of Assets Fraud[J].Accounting and Finance,2008:543-559.

[4]王光远,瞿曲.内部审计外包:述评与展望[J].审计研究,2005(2):11-19.

[5]郭书维.关于内部审计外包的安全性和法律规范探讨[J].现代财经(天津财经大学学报),2010,30(3):82-87.

[6]石恒贵.内部审计外包程度对公司治理绩效的影响[J].财会研究与开发,2012(9):27-38.

[7]戴玮炜.内部审计外包临界点思考[J].现代商贸工业,2012,24(17):121-123.

[8]赵保卿,李娜.基于层次分析法的内部审计外包内容决策研究[J].审计与经济研究,2013(1):37-69.

[9]赵颖.公司治理视角下内部审计内置与外包分析[J].合作经济与科技,2014:168-169.

[10]李九妮.我国企业内部审计外包的问题及对策[J].山西财经大学学报,2015(4):50-53.

[11]马丽莎.企业内部审计外包的动因分析[J].商业会计,2009(10):54-55.

[12]李明辉,刘笑霞.会计师事务所合并能提高审计效率吗?——基于审计延迟视角的经验证据[J].经济管理,2012(5):131-140.

(责任编辑:乔虹)