供给侧视角下高职财会类专业教学研究

2019-09-16宋爱云

摘 要:“供给侧管理”的战略性主张是从供给、生产端入手,通过解放生产力、提高经济效益、提升竞争力促进经济发展。在供给侧改革背景下,学校要从源头上提升财务人员职业水平和职业素养,在财会类专业教学中不断转变和提升教学方法。结合高职财会类专业教学存在的诸多问题,本文从供给侧视角出发,对培养的人员定位、师生比、供需结构的现状进行阐述,分析高职财会类专业教学困境背后的原因,提出解决对策和建议。

关键词:供给侧视角;财会类教学;现状分析;

作者简介:宋爱云,桂林理工大学南宁分校。(广西 南宁 532100)

中图分类号:G710 文献标识码:A 文章编号:1671-0568(2019)18-0121-02

一、供给侧视角下的财会人员发展

经济新常态下,经济增速放缓,结构问题加剧,传统的“需求侧管理”难以发挥效力。在此背景下,习近平主席提出“供给侧管理”的战略性主张,创造性地将“需求管理”和“供给管理”有机结合起来,从供给、生产端入手,通过解放生产力、提高经济效益、提升竞争力促进经济发展,在实现结构均衡的基础上推动经济的可持续发展。它标志着以“需求刺激”为主的宏观调控手段发生转变,以要素投入为特征的粗放型增长模式正在转型。在供给侧改革的形势下,企业也对财务人员提出了更高的要求,财务软件和人工智能的发展也极大地冲击了财会行业,财务人员面临转型。

2016年3月10日,袁贵仁提出“中国高校的转型发展,实质上是中国高等教育供给侧结构性改革”。这要求职业院校从源头上提升财务人员职业水平和职业素养,在财会类专业教学中不断转变和提升教学方法。

二、供给侧视角下的高职财会类专业教学现状分析

从供给侧视角来看,高职财会类专业教学主要存在以下问题:

1.培养的财务人员定位较低,传统教学模式依旧占据主导地位。从高职财会类专业人才培养上来看,专业人才培养定位仍为传统的核算型财务人员,教师为学生传授基本的理论知识和传统的操作技能,培养缺少方向性,人才差异化程度较低,传统的“灌输式”“填鸭式”教学方法忽视了学生的自主学习能力,弱化了学生的思考能力,大量高职财会类学生在课程学习中只是被动地接受知识。

2.专业学生人数众多,师生比严重失衡。根据高职院校的师资要求,师生比应为1:18,专职和兼职教师比例为1:1。然而,大学扩招使财务类专业报考人数众多,高职院校普遍存在师资不足,造成高职财会类专业师生比严重失衡,师生比甚至达到一比近百人。在此情况下,教师工作压力增大,部分专业课程不得不实行大班教学,这极大地降低了教育的质量。

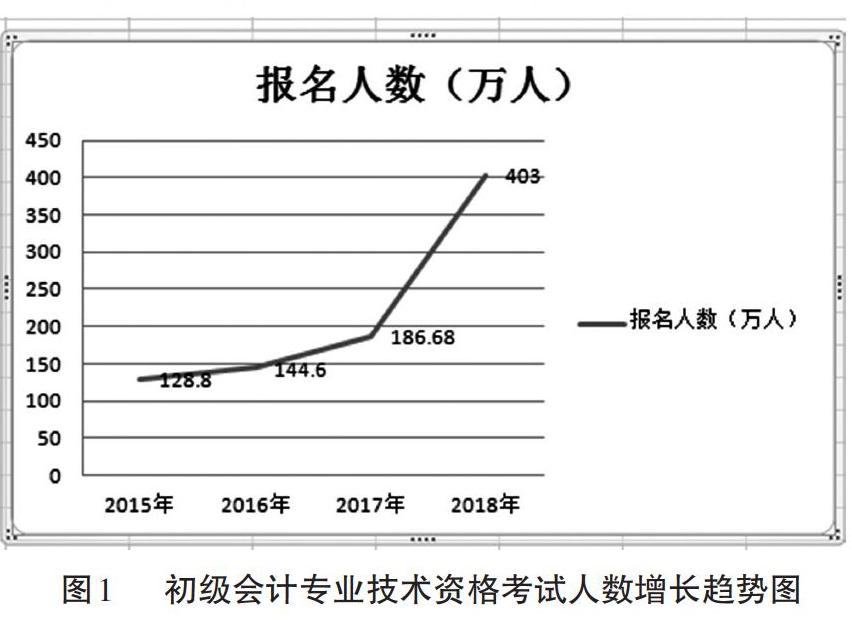

3.供需结构不平衡,就业状况堪忧。从人才市场对财务人员的需求来看,市场对高级财务人员需求迫切,人员的就业前景呈现金字塔状。随着经济的发展,企业在投融资管理、资本运作、理财投资等方面对高端财务人员的需求不断增加,而初级财会人员供给严重大于需求。随着财会从业资格证的取消,越来越多的“外行”从业者加入到初级职称考试的大军之中,初级会计专业技术资格考试人数呈现不断增长趋势,如图1所示。“外部大军”的涌入、供需结构的不平衡增加了高职财会类毕业生的就业压力。

三、高职财会类专业教学问题的原因分析

1.学生与家长的观念落后。一方面,学生和家长对财务类专业缺乏完整清晰的认识和定位,普遍认为财务类专业需求量大、就业面广。另一方面,历届的国家公务员考试、地方公务员考试、银行招聘考试、事业编制招聘考试涉及众多的财务类专业,家长和学生对专业发展认识不足,导致财务类专业报考者的人数不断增加。

2.教师学缘结构单一。从学缘结构来看,高职类院校受地域影响较大,高职类教师大多毕业于当地院校,学缘结构相对单一,不利于思维创新和学术争鸣。从年龄分布来看,高职院校财务教师队伍趋于年轻化,教师虽拥有较高学历但缺少实战经验,对企业和实务的业务流程、操作规范认知不足,在一定程度上影响了教学效果。

3.学生的基础较差。与本科类学生相比,高职类学生学习基础普遍较差,大部分存在偏科、基础不扎实等问题,后续专业课程难度的逐步加大使学生的学习兴趣下降。由于财务类岗位的特殊性、企业资料保密的需要,企业财务室通常都是“闲人免进”,无法为毕业生提供实习机会,就业市场中也没有那么多适合新人锻炼的岗位,严重打击了学生的积极性。

4.教学条件有限。高职财会类教学虽配备有实训、实习基地,能为学生提供实习、实训机会,但随着经济社会环境的变化,企业会计准则、审计准则、税法法规等不断更新,高职类院校现有的经费和教学、资金条件相对有限,实践教学体系的更新后劲不足。

四、供给侧视角下的高职财会类专业教学改革建议

针对上述问题,从供给侧视角出发,笔者提出以下几点对策建议:

1.引导学生积极转变就业观念。在高职财会类大学生就业过程中,学校要结合高职财会类专业学生、用人单位对专业技能和综合素养的需求,以专业能力和综合能力培养为目标,引导学生转变就业观念。学生可以尝试先就业再择业,摒弃“一步到位”“尽善尽美”的思想观念,找准自身定位,明确就业方向,从业务和专业基层做起,脚踏实地,努力提高自身技术技能,积累工作经验,为自我的长远发展打下坚实的基础。

2.加强校企合作,促进产业链的延伸。加强校企合作,努力搭建大学生校外实践平台,提高大学生的专业素养和专业技能,鼓励大学生创新创业。教师可以采用任务驱动教学法和工学相结合的教学模式,以启发引导、分组讨论、角色扮演、情景演练等多种教学手段展开教学,层层递进,培养学生的学习能力、分析能力、解决问题的能力、创新创业的能力。加强学校与企业的交流,最大限度地发挥各自优势,通过“定岗培养”模式加大人才培养力度,提升高校就业率,增加企业的人才储备数量,实现优势互补。

3.加强教师培训,减少非增值作业。加强教师培训,积极引进企业讲师、客座专家到校指导和开展实践教学,选择有实力、有能力的专家或教授进行授课,切实提高培训的时效性。努力创造有利于教师专业研究的氛围和环境,加强教师之间、教师与学校之间的交流与合作,减少无效会议时间和非增值作业时间,提高教师教学质量和教学理念。同时,鼓励财会类教师深入企业,接受培训和实践锻炼,及时了解当前经济发展形势下企业对人才技能的需求,改进财会类专业实践教学,创新实践教学模式、方法与手段。

4.促進教育产品升级换代,推动财会类专业教育改革。在现有的经济、师资条件下,利用互联网的优势,发掘和利用海量、优质的网络教学资源,如中国大学MOOC的教学资源、专业微信公众号等,将其引入学生的课堂学习,实现课堂共享,实时更新教学内容,通过全新、完整的教学模式不断调整课程结构,优化配置,努力提升信息化教学水平。

参考文献:

[1]阳杰,应里孟,谢健.论“互联网+”企业导师制——产教融合背景下会计实践教学改革[J].财会月刊,2018,(10):136-142.

[2]史建军.对应用型本科会计实践教学改革的思考[J].时代金融,2018,(11):191.

[3]石璟.互联网背景下会计实践教学问题探究[J].中国国际财经,2018,(9):76.

[4]张喜彬.供给侧改革视角下高校思政课教学改革的实践路径[J].吉林广播电视大学学报,2017,(4):24-25.

[5]刘慧凤,姜苏娱.我国会计教育研究文献述评—基于比较研究视角[J].会计研究,2015,(6):80-86.

责任编辑 於 青