数学方法分析年终奖发放无效区间及企业对策

2019-09-10赵冬旭

赵冬旭

摘要:2019年1月开始实施新修订的个人所得税法,按七级税率计税。如果年终奖在3.6万、14.4万、30万、42万、66万和96万这几个临界点上,会出现年终奖多发1元甚至1分钱,税后收入反而减少的情况。对此,本文从数学的角度探讨公司发放年终奖的无效区间,以及企业发放年终奖的对策。

关键词:数学方法;年终奖;无效区间;个人所得税

一、问题导入

首先,我国年终奖计税方法是,先将年终奖除以12,以得出商在税率表(月)中确定税率和速算扣除数,再按规定计税。

按照我国年终奖汁税方法:陈女士2019年2月获得年终奖36000元,王女士获得年终奖37000元,则分别对两者因此要缴的个人所得税和实际收入。

陈女士:36000÷12= 3000(元)对应税率为3%,速算扣除数为O

应纳税额= 36000x30A =1080(元)

实际收入:36000-1080= 34920(元)

王女士:37000÷12= 3083.3(元)对应税率为100x,,速算扣除数为210

应纳税额=37000xloox,-210=3490(兀)

实际收入:37000-3490= 33510(元)

南此可以看出,王女士虽然比陈女士的年终奖多1000元,但实际收入却比其少1410元,反映出此类方法在年终奖的计税时,用年终奖除以12的商数来确定税率及其速算扣除数,导致不同的应纳税所得额与其相对应的税率、速算扣除数不配套使用,到了纳税临界点,就会出现多一分工资、实际收入变少的问题。

那么,为了更合理地使企业规划年终奖发放,让员工合理避税,保证员工的切身利益,以下从数学角度思考展开对年终奖发放无效区问的探讨。

二、数学方法下的筹划思路

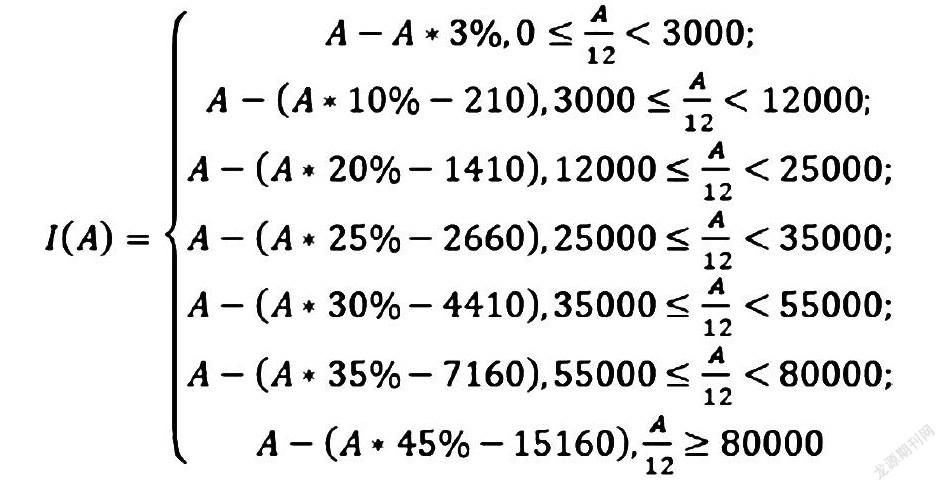

为了形象地表现出企业员工的切身利益,下面直接考虑构建由一次年终奖发放所带来的个人实际收入的函数I( A),由规定易知。

I(A)=AxT(A)-Q(A)

(1)

其中,4代表公司一次性发放年终奖的金额,T(A)代表在年终奖A金额下对应的税率,Q(A)代表在年终奖A金额下对应的速算扣除数(月),又因为4金额与T(A)、Q(A)均是一一对应关系,所以(1)式显然是分段的线性函数。

三、利用数学表达具体分析

(一)具体年终奖与税率、速算扣除数的具体数据关系表

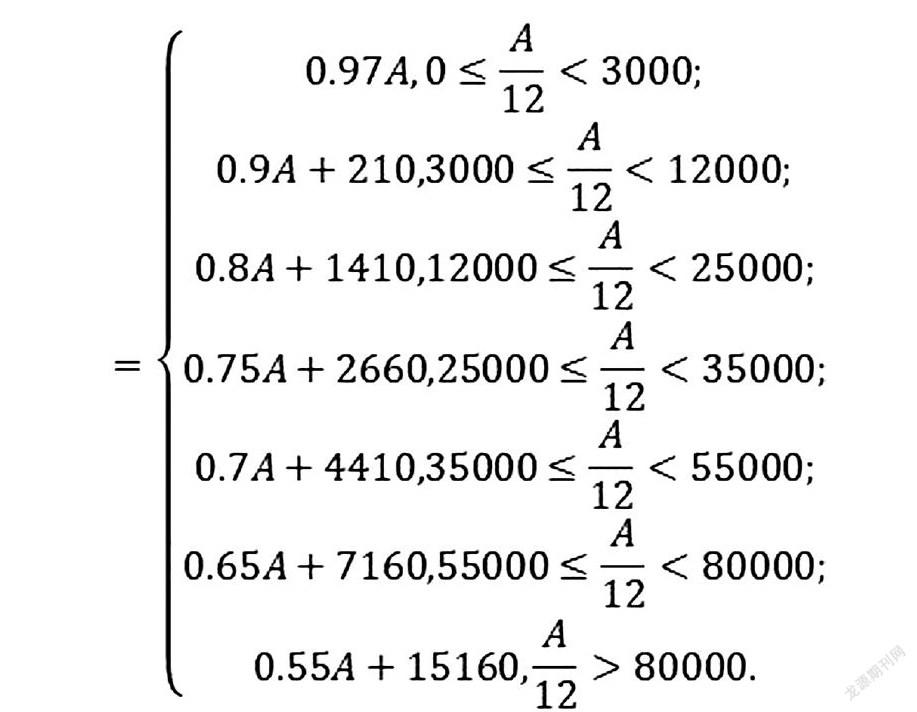

(二)由一次年终奖发放所带来的个人实际收入的函数表达式

(三)由函数表达进行分析

南三(二)中实际收入表达出的函数关系均为线性,首先只研究年终奖金额A在(O,60000]范围上的函数性质即可归纳出一般结论,要使员工年终奖分配合理,由“问题引入”中I( 36000》1( 37000)和函数I(A)的实际意义可知,我们研究分段函数I( A)在端点处函数值大小关系即可。

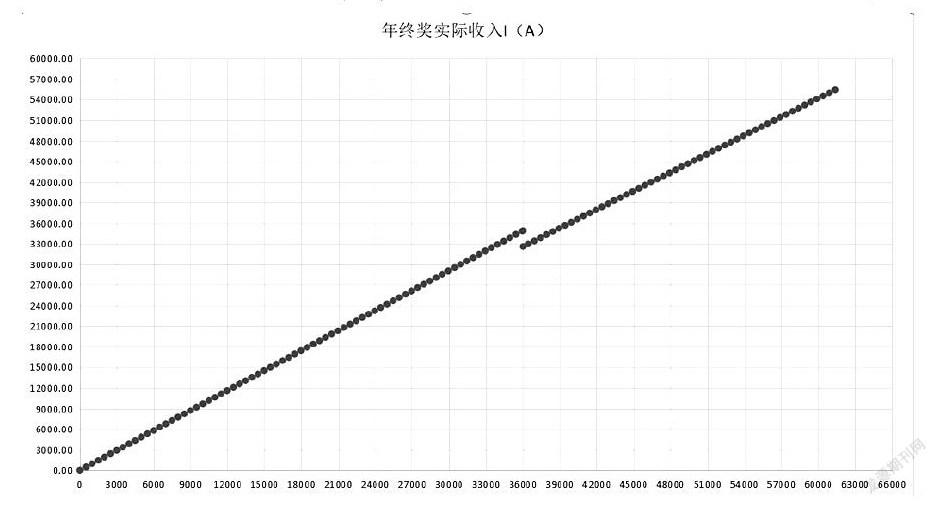

如上图,在A= 36000左右由一次年终奖造成的所得实际收入发生落差。

在Ae(0,36000)时,I(A)=0.97A,在此代数式中代入_4= 36000,I(A)=34920.而A∈[36000,144000)时,I(A)=0.9A+210,则令,(A)=0.9 +210= 34920建立方程,可由此解得A1= 38566.67,结合上图可知在(36000,38566. 67)区问上即是所讨论的无效区间。

(四)利用数学工具的一般化表达

(三)中所讨论的只是在第一个节点处的无效区间,按照3.3的方法可以依次算出6个无效区间的有端点,构成数列{A&},其中Al= 38566.67,A2= 160500,A3= 30333.33,A4= 42500,A&= 66846.15,A6= 98909.09,接着取各个节点构成数列{S&},其中S1= 36000,S2= 144000,S3= 300000.S4=420000,S5= 660000,S6= 960000。

结合(三)的分析,可以推广到4 ε R+上,南一次年终奖发放造成的无效区问为(Sk,Ak),其中h=l,2,…5,6。

四、企业发放年终奖的对策

在现代管理方法下,领导是管理学的基本职能之一,即管理者利用职权和威信施展影响,指导和激励各类人员努力去实现目标的过程。其中领导职能有两个要点:一是努力搞好组织的工作:二是努力满足组织成员的个人需要。为了调动组织成员的积极性,它需要领导者运用科学的激励理论和合适的领导方式。

显然,如果按照本文开始引入问题中的方法来发放年终奖,并不能满足组织的个人需要并调动其积极性,长久下去甚至在一定程度上会影响企业生死存亡。

所以,企业在年终奖发放时,应当避开本文探讨的无效区问,可以适当下调至无效区问的左侧。这一方面可以减少公司费用,增加员工的税后收入:另一方面也可以满足组织成员的个人需要,激励员工参与公司工作以增加公司的净利润,帮助企业更快成长。

参考文献:

[1]中华人民共和国个人所得税法[N].人民日报,2019-02-02( 008).

[2]李洁冉,王金洲.个人所得税法修订后的年终奖纳税无效区间[J].財会月刊,2011( 28):62-63.

[3]翁明哲.新旧个税的数学思考[J].中学数学月刊,2012( 08):56-57.