生命周期视角下高管与员工薪酬差距的激励效应

2019-09-10蔺思雨葛玉辉

蔺思雨 葛玉辉

摘 要:以2012—2016年中国A股信息技术行业322家上市公司为研究样本,并从动态的角度,探讨在生命周期的不同阶段企业高管与员工内部薪酬差距对企业绩效的影响。研究发现:在生命周期不同阶段的企业内部薪酬差距对企业绩效的影响存在差异。成熟期和衰退期公司的内部薪酬差距对企业绩效有正向激励效应,相比行为理论,锦标赛理论更能解释我国成熟期和衰退期公司内部薪酬差距对企业绩效的影响。但成长期公司的内部薪酬差距对企业绩效并无显著影响。这说明,我国上市公司应注重自身所处生命周期阶段的演化,并实时调整企业的薪酬制度。

关键词:生命周期;薪酬差距;锦标赛理论;企业绩效;激励效应

中图分类号:F 272.9

文献标识码:A 文章编号:1672-7312(2019)04-0490-07

0 引 言

企业工资制度按不同的利益主体分为高管和普通员工2个群体。企业高管在公司日常的管理活动中承担更大职责和话语权,拥有更高的人力资本素质,其行为决策对公司的绩效有重大的影响。因此,

企业拥有者一般会支付比普通员工更高的薪酬来激励高管,从而提高企业绩效。国外Lazear和Rosen[1]、levine[2]率先提出拉开企业职工间的薪酬差距有助于调动员工赢得“锦标赛”奖励的积极性,从而提升企业绩效。反观国内,也有部分研究关注到了薪酬差距对企业绩效的影响(叶红雨,王勋[3];刘春,孙亮[4]),但这些研究主要焦距于高管团队内部的薪酬差距。与高管内部薪酬差距相比,高管与员工之间的薪酬差距更能代表整个公司薪酬差距的特点,在企业内部的影响范围也更广。

目前,讨论中国企业高管与职工之间薪酬差距经济后果的文献非常有限(孔东民等[5];黎文靖,胡文明[6];高良谋,卢建词[7])。且大部分文献只关注于国有企业或制造业企业,对近几年突飞猛进的信息技术行业鲜有研究。从目前来看,带有高科技性质的信息技术行业已经成为衡量国家经济发展水平的重要标准,在下一波5G和物联网技术革命到来之前,信息技术产业的发展对我国经济的发展十分关键。因此,对信息技术行业内企业的薪酬差距激励效应研究很有必要。

Drazin和Kazanjian[8]认为企业生命周期理论的核心思想在于企业形成发展具有生命形态,不同阶段其组织特征、生产经营表现出显著的差异。而之前关于企业薪酬差距激励效应的研究大多将企业处于的生命阶段视为同质性,这不利于研究结论的适用性与可信度。因此,研究专注于以下几点:第一,文中讨论了高管与员工之间的薪酬差距对企业绩效的影响。第二,专注于信息技术行业内公司样本分析,降低不同行业内部的差异对研究结果产生的影响。第三,将企业生命周期理论考虑进薪酬差距激励效应研究内,从企业动态发展的角度分析薪酬差距的激励效果。

1 理论基础与研究假设

1.1 高管与员工薪酬差距与企业绩效

已有文献主要从锦标赛理论与社会比较理论去解释企业薪酬差距的激励效应。Lazear和Rosen提出的锦标赛理论将高管们看作是锦标赛中的竞争者,将组织内不同层级之间的薪酬差距看作公司给予这场锦标赛中因为获胜而晋升至更高层级者的奖金。因此如果竞赛奖金足够高即薪酬差距足够大,就会给高管巨大的激励去获得比赛的胜利。Rosen[9]认为组织层级中某一阶层的薪酬水平能够同时激励本层次和更低一层的员工,因为可以降低委托人的监督成本,减少信息的不对称,锦标赛型的相对业绩会比绝对业绩的激励更有成果。但行为理论强调薪酬差距对企业绩效的负激励,认为较小的薪酬差距能够产生企业团结力,增进员工的薪酬满意度,从而提高企业绩效。而过大的薪酬差距则会让员工产生不公平感,从而对企业绩效产生负面影响(Cowherd和Levine[10])。

一些实证研究验证了锦标赛理论的观点。Faleye等[11]发现当企业的晋升决策主要以绩效为主时,高管与员工的相对薪酬差距会提高员工生产率,公司价值和经营业绩都随着相对薪酬的扩大而增加;Banker等[12]选用中国公司数据,研究发现高管与员工的薪酬差距与企业绩效存在正相关关系。近年来,国内的杨竹清,陆松开[13]考察了企业的内部薪酬差距对企业全要素生产率提升的效应,发现企业高管与员工之间的绝对薪酬差距与企业全要素生产率显著正相关。

也有部分实证研究支持行为理论。Cowherd和Levine发现高管和员工间的薪酬差距与公司的产品质量显著负相关。Firth等[14]研究发现,企业薪酬差距扩大会削弱团队合作、降低生产率和企业盈利。但综合以上分析,锦标赛理论更能解释我国现阶段上市公司薪酬差距的激励效应。信息技术行业属于高科技产业,文魁和吴冬梅[15]通过研究我国高科技企业人才的激励机制,认为我国高科技从业人员的总体薪酬水平比较低,还存在很大的激励空间。由此,文中提出假设。

H1:高管团队与普通员工的薪酬差距对企业绩效有正向影响。

1.2 成长期企业内部薪酬差距与企业绩效

企业成长理论认为,企业不仅是一个经济组织,同时也是一个有著生命体态演化的有机体。Adizes[16]提出将其划分为初创期、成长期、成熟期、衰退期。Berger等[17]将企业生命周期与融资相结合,认为随着企业成长周期而发生的信息约束条件、资金需求和企业规模变化是影响企业融资结构变化的基本要素。国内学者王旭[18]采用营业收入增长率、总资产增长率与净利润增长率来进行企业生命周期的划分。王倩楠等[19]归纳现有的生命周期理论,将企业的发展进程由不成熟到成熟划分为成长期、成熟期、衰退期和蜕变期。综上所述,考虑到上市公司早已经通过了初创期,文中只研究企业成长期、成熟期和衰退期。

成长期企业资产规模较小,高管团队组建成立时间不长,其团队威望和能力并未通过资本市场和产品市场的检验,高管团队并未在普通员工之间建立足够的威信。这时若大幅提升高管平均薪酬,拉大与普通员工的薪酬差距,不仅成长期企业较小的现金流无法承受较高的高管工资,使得其他生产经营性投入减少,还会使普通员工产生不公平感,从而影响企业绩效。由此,文中提出假设:

H2:成长期企业,高管与员工的薪酬差距对企业绩效有负向影响

1.3 成熟期和衰退期企业内部薪酬差距与企业绩效

成熟期企业盈利能力较强,自由现金流充足,企业产品地位得以稳固。但Jensen[20]发现此时组织结构变得复杂,委托代理和信息不对称问题日益突出,内部人控制问题更加显著。因此提升高管团队薪酬水平和薪酬业绩敏感性,会使高管团队利益与企业长期利益保持一致,减少委托代理问题,从而对企业业绩产生正向影响。衰退期企业管理层存在大量官僚主义、本位主义,代理问题进一步加重,改革是公司急切追求的目标。因此,只有掌握变革权的高管团队得到足够激励才能打破企业内既有利益集团的利益固化,解决治理问题。故适当的提升高管团队与普通员工的薪酬差距将有益于公司改革和业绩提升。综上,文中提出假设

H3:成熟期和衰退期企业,高管与员工的薪酬差距对企业绩效有正向影响。

2 研究设计

2.1 样本选取与数据来源

文中选取2012—2016年间我国A股信息技术行业上市公司数据,全部数据来源为国泰安数据库(CSMAR)。文中所有数据主要选取年度数据,并对样本进行了如下筛选程序:①ST公司和连续2年亏损的公司面临较大的经营风险和财务风险,因此给予剔除;②为消除极端值的影响,对样本中的所有连续型变量,均在1%和99%水平上进行了Winsorize处理;③剔除财务数据和高管团队背景数据严重缺失的样本。最终,共获得322家信息技术行业上市公司数据。数据的后续处理分析应用了excel 2016和stata 14.0软件。

2.2 变量选取

2.2.1 企业生命周期变量

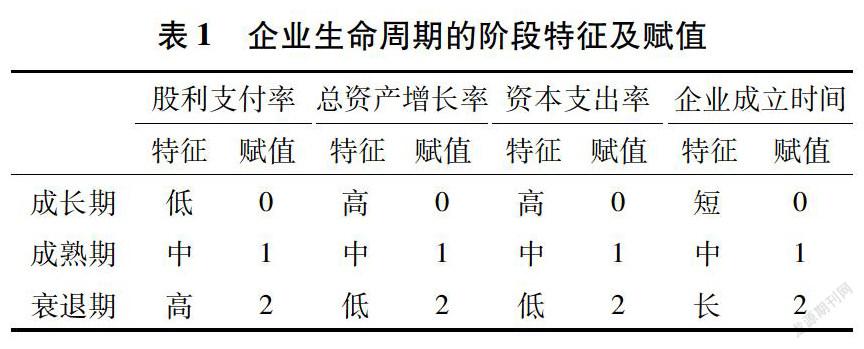

关于企业生命周期的划分方法,国外学者Anthony和Ramesh[21]用公司股利支付率、销售收入增长率、资本支出率和企业年龄等变量综合打分判断其生命周期阶段。这样的划分是因为企业在成长期销售增长较快,投资机会加多,因此资本支出率较高。同时企业为了满足发展需要,会保留当期的大部分利润,因此股利支付率一般较低。当企业步入成熟期,资产和销售增长率放缓,对资金的需求量也会有所减少,股利支付率上升。在衰退阶段,成长性进一步下降。企业成立时间通常随生命周期不断增加。Dickinson[22]将经营活动现金流量、投资活动现金流量和筹资活动现金流量组合,构建判定企业生命周期的代理变量;国内学者李云鹤,李湛[23]采用营业收入增长率、留存收益率、资本支出率与企业年龄来判定企业的生命周期;佟岩,陈莎莎[24]采用Dickinson提出的现金流组合指标来划分企业生命周期;谭劲松等[25]采用DeAngelo等[26]的研究方法,选取公司年龄、销售增长率、资本支出率和留存收益率4个指标作为划分企业生命周期的依据。

基于以上考虑,文中选取总资产增长率、资本支出率、股利支付率、公司年龄4个指标来划分企业生命周期,这种综合划分方法不仅考虑了企业财务性的指标,也包括了非财务指标,能够从较为整体的角度体现企业不同发展阶段的特征。

具体步骤借鉴王旭的划分方法:计算每一个样本企业4个指标的5年平均值,再分别按4个指标分组,采用三分位法将不同指标分组条件下的企业分为高、中、低3个等级,即前1/3部分得分最低为成长期企业,赋值0;中间一部分为成熟期企业,赋值1;后1/3部分得分最高为衰退期,赋值2.最后,将每一个企业的4个指标值加总,得到企业综合得分。分值总分在0-2为成长期,在3-5为成熟期,在6-8为衰退期。结果显示成长期企业61家,成熟期企业197家,衰退期企业64家。具体评分过程见表1.

2.2.2 企业绩效

现有的文献大多使用总资产收益率(ROA)、净资产收益率(ROE)、和托宾Q(Tobin’s Q)等财务和市场指标。但是,ROA,ROE作为会计型指标,忽视了当期甚至未来事项和货币的时间价值,所以有相应的不足。许炜、胡道勇[27]认为相比会计利润,公司价值(托宾Q)更能反应投资人和公司发展的需要,也能准确的反应公司经营的市场绩效。李义超,蒋振声认为我国ROE指标因为在上市监管中的标尺作用而受到严重操纵。因此文中选择托宾Q作为衡量上市企业的绩效指标,定义为企业股票市值与其期末总资产的比值。

2.2.3 内部薪酬差距

高管平均薪酬文中参考刘春和孙亮[28]的做法,将高管薪酬定义为薪酬额最高的前三位高管年平均薪酬。员工平均薪酬等于年度支付给职工以及为职工支付的现金除以员工总人数。高管与员工的薪酬差距(GAP)是指高管平均薪酬减去员工平均薪酬并取对数。

2.2.4 控制变量

借鉴已有的研究,在模型中添加了高管持股比例(TMTSHARE)等控制变量。其中,高管持股比例(TMTSHARE)定义为高管团队持股数量除以总股本数;非独立董事人数(IDNUM)定义为董事会人数减去独立董事人数;员工数量(LNLABOR)以员工总人数的自然对数表示;高管团队人数(TMTSIZE)为企业高管团队的总人数;前十大股東持股比例(TOP10)定义为前十大股东股本数除以总股本数量;企业性质(STATE)是虚拟变量,当企业实际控制人性质为国有时取值1,否则取值0;Bebchuk,Fried和Walker[29]提出薪酬契约管理层权力假说,认为管理层权力会影响薪酬契约的激励效应,故引入CEO权力(POWER)衡量管理层权力,当CEO与董事长两职合一时取1,否则取值0.考虑到2014和2015年A股整体股价上升异常,可能对托宾Q有较大影响,因此添加年度虚拟变量(YEAR)。上述变量的说明见表2.

2.3 研究模型

文中采用面板数据模型进行回归分析,回归模型的具体形式如式(1)所示。

第一步,在全样本下用面板回归验证方程(1),检验企业内部薪酬差距对企业绩效的影响。第二步,将全部样本按照企业生命周期划分为成长期、成熟期和衰退期3个子样本,继续应用回归方程(1),检验企业不同生命周期下其内部薪酬差距对企业绩效的影响,并比较其中差异。

3 实证分析

3.1 描述性统计

2012—2016年间,322家信息技术行业上市公司共1 610个有效样本,缺失样本为0个。表3报告了描述性统计。由表3可知,信息技术行业的上市公司平均托宾Q值为4.68,标准差为4.63,说明企业绩效整体较好且企业间绩效存在很大的差异。高管与员工的绝对薪酬差距取对数后平均值为13.06,标准差为0.74,说明属于高技术类型的信息技术行业整体员工的工资较高,高管与员工的薪酬差距不大。

3.2 多元回归分析

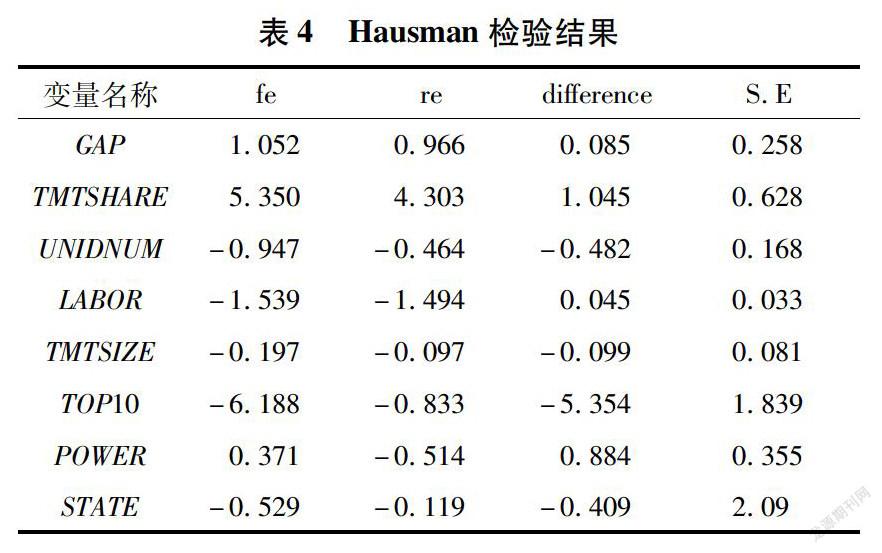

研究的实证模型为面板数据模型,模型回归前,对所有变量进行平稳性检验和协整检验,检验结果为显著。并采用Hausman检验来判断固定效应还是随机效应模型更适合模型回归。检验结果见表4.

检验结果的P值=0.004 8,高度拒绝了随机效应模型,因此,选择固定效应模型的回归结果。各模型的具体估计结果见表5.

表4中的模型1为基础模型,考察高管人员与员工的薪酬差距对企业绩效的影响。模型2是在模型1的基础上,考虑国有控股和非国有控股这一属性是否对企业绩效产生影响。模型3是在模型1的基础上,考虑CEO与董事长两职合一是否影响企业绩效。模型4则是将所有控制变量加入模型,用于分析其对企业绩效的影响。

由于各个模型的回归结果基本相同,文中选择将所有控制变量加以回归的模型4对回归结果进行具体说明。GAP的系数显著为正(b=1.052,p<0.01),这说明高管与员工的薪酬差距对企业绩效有正向影响,实证结果支持了假设1.这样的结果表明:随着市场化程度的提高,人们普遍接受高管团队与普通员工存在较大薪酬差距这样的事实,并且这种较大的薪酬差距会激励员工去努力工作以便获取“锦标赛”的奖金。这种内部薪酬差距带来的正向激励效应远远超过其负面效应,证明在我国上市公司中,相比于行为理论,锦标赛理论更能解释薪酬差距所带来的激励效应。

对于控制变量而言,高管持股比例对企业绩效有正向影响,这说明增加对高管团队的长期激励有助于减少由“信息不对称”产生的委托—代理问题。非独立董事人数对企业绩效有显著负面影响,说明独立董事在我国上市公司中拥有一定的监管作用。

员工人数和高管团队人数对企业绩效都有显著的负面影响。另一变量前十大股东持股比例TOP10系数显著为负,说明股权集中度越高的企业,大股东越可能侵占小股东利益,进而损害公司价值。

企业是否国有控股和CEO与董事长是否两职合一对企业绩效并没有显著影响,说明企业绩效在不同控股类型和CEO权力不同大小的企业之间没有显著差异。这与邓大松,卢小波[30]发现与非国有公司相比,国有公司所能接受的薪酬差距较小,敏感性比非国有公司要高的结论不同。

3.3 企业生命周期不同阶段的回归分析

表6显示了在企业生命周期不同阶段高管与员工薪酬差距对企业绩效的影响。模型1是成长期企业内部薪酬差距对托宾Q影响的回归结果;模型2是成熟期企业内部薪酬差距对托宾Q影响的回归结果;模型3是衰退期企业内部薪酬差距对托宾Q影响的回归结果。

结果显示,在生命周期的不同阶段企业内部薪酬差距对企业绩效的影响存在差异,成长阶段的公司薪酬差距对企业绩效的影响并不显著,回归结果否定了假设2.这可能是因为成长期企业销售和资产增长较快,投资机会多,企业的战略目标较多的关注于营收和发展方面,而对企业内部薪酬结构和制度的关注并不多。成熟阶段(b=1.141,p<0.01)和衰退阶段(b=2.434,p<0.01)的公司薪酬差距对企业绩效均有显著正向影响,从回归系数来看,衰退阶段内部薪酬差距对企业绩效影响较大,回归结果支持了假设3.这说明随着企业走向成熟,公司产品的地位也在市场中得以巩固,在拥有稳定的营收和平稳的发展后,企业战略较多关注在组织结构和内部激励上,因此这时适时的拉大高管团队与普通员工的薪酬差距有助于提升高管的积极性和高管薪酬与绩效的敏感性。而衰退期企业面临管理危机,存在大量官僚主义、本位主义,代理问题进一步加重,改革成为企业急切的需求,以便突破生命周期限制。因此拉大高管与员工的薪酬差距会激励高管团队大刀阔斧的发动和制定组织变革,从而提升企业业绩。

3.4 稳健性检验

为保证研究理论和结果的可靠,文中还进行了以下稳健性测试:①考察本期的薪酬差距对滞后一期企业托宾Q的影响;②采用资产回报率(ROA)作为衡量企业绩效的指标,重新检验薪酬差距对企业绩效的影响;③采用White在1980年提出的稳健性检验(Robust)去除可能存在的异方差,采用两阶段最小二乘法(TSLS),考察企业薪酬差距与企业业绩的关系是否受到内生性问题的影响。各项回归结果与上述研究结果基本一致。具体的回归结果见表7.

4 结 语

文中基于薪酬差距的2个传统基本理论—锦标赛理论和行为理论,运用面板数据回归分析了2012—2016年322家信息技术行业上市公司高管与员工的薪酬差距对企业绩效的影响。与以前此类研究的差别在于:利用时序分析方法,从动态层面考察随着企业生命周期的演变,企业薪酬差距对企业绩效的激励作用是否有所差异。并着重焦距在近年发展较快且在国民经济中地位越来越重要的信息技术行业。实证检验结果发现,高管与员工的薪酬差距与企业绩效存在正向影响,薪酬差距的提高对企业绩效有正向激励。这表明在信息技术行业的上市公司中,锦标赛理论超过行为理论,成为解释薪酬差距激励效应的有效理论。

在探究企业生命周期不同阶段下薪酬差距对企业绩效的影响时发现,成长期企业薪酬差距对企业绩效并没有显著影响,成熟期和衰退期企业薪酬差距对企业绩效均有显著正向影响。从回归系数来看,衰退期企业薪酬差距对企业绩效的影响较强。这些发现对企业制定更为合理的薪酬制度提供了一定的理论和实践启示。

1)保持合理的薪酬差距。适度的薪酬差距对提升高管和员工的工作热情有益,并有助于企业绩效的提升。企业还应探索出薪酬差距对企业绩效影响的转折点,这样既保证了薪酬差距对企业绩效的锦标赛激励效应,又防止了薪酬差距太大可能產生的负面效应。

2)企業要尊重自身的发展规律,相机制定薪酬制度。企业要基于行业横向比较以及自身的纵向比较,在明确自身当前阶段的财务和经营特征及需要之后,选择适度的薪酬差距。并要随时注重对企业本身生命周期的动态考察,以便随生命周期的演变实时调整企业的内部薪酬差距,从而实现企业绩效的最大化。

3)研究企业在生命周期各个阶段的共同特性和差异,既有利于企业把握自身发展的优势,明确当前的战略方向,又有利于监管部门对企业实际发展现状的了解,从而更好的制定监管措施。从文中的研究来看,政府出台监管措施时要多加考虑目标企业的生命周期阶段,如“限薪令”在面对处于成长期的企业时可能有一定的正向作用,但对成熟期和衰退期企业进行薪酬管制可能会使企业过分注重公平,错失了效率提升。

参考文献:

[1] Lazear E P,Rosen S.Rank-order tournaments as optimum labor contracts[J].Journal of Political Economy,1981,89(05):841-864.

[2]Levine D I.Cohesiveness,productivity,and wage dispersion[J].Journal of Economic Behavior and Organization,1991,15(02):237-255.

[3]叶红雨,王 勋.高新技术上市企业高管激励对企业绩效影响的实证研究—基于研发投入的中介作用[J].技术与创新管理,2017,38(05):520-525.

[4]刘 春,孙 亮.薪酬差距与企业绩效:来自国企上市公司的经验证据[J].南开管理评论,2010(02):30-39.

[5]孔东民,许茗丽,孔高文.企业内部薪酬差距与创新[J].经济研究,2017(10):144-157.

[6]黎文靖,胡文明.国有企业内部薪酬差距激励了谁?[J].经济研究,2012(12):125-136.

[7]高良谋,卢建词.内部薪酬差距的非对称激励效应研究[J].中国工业经济,2015(08):114-129.

[8]Drazin R,Kazanjian R K.A reanalysis of miller and friesen’s life cycle data[J].Strategic Management Journal,1990,11(04):319-325.

[9]Rosen S.Prizes and Incentives in Elimination Tournaments[J].American Economic Review,1986(76):701-715.

[10]Cowherd D,Levine D.Product quality and pay equity between lower-level employees and top management:an investigation of distributive justice theory[J].Administrative Science Quarterly,1992(37):302-320.

[11]Faleye O.The determinants and effects of CEO-employee pay ratios[J].Journal of Banking and Finance,2013,37(08):3258-3272.

[12]Banker R D.Pay gap and performance in China[J].Abacus,2016,52(03):501-531.

[13]杨竹清,陆松开.企业内部薪酬差距、股权激励与全要素生产率[J].商业研究,2018(02):65-72.

[14]Firth M.Relative pay and its effects on firm efficiency in a transitional economy[J].Journal of Economic Behavior and Organization,2015(110):59-77.

[15]文 魁,吴冬梅.异质人才的异常激励——北京市高科技企业人才激励机制调研报告[J].管理世界,2003(10):110-114.

[16]Adizes L.Organizational passages:diagnosing and treating life cycle problems in organizations[J].Organizational Dynamics,1979,9(01):3-24.

[17]Berger A,N Udell G F.The economics of small business finance:the roles of private equity and debt markets in the financial growth cycle[J].Journal of Banking and Finance,1998(22):613-673.

[18]王 旭.企业生命周期与债权人的“阻尼效应”[J].中南财经政法大学学报,2013(01):129-136.

[19]王倩楠,葛玉辉,刘喜怀.企业生命周期各阶段的TMT认知演化[J].技术经济与管理研究,2015(08):52-56.

[20]Jensen M.Agency costs of free cash flow,corporate finance and takeovers[J].American Economic Review,1986,76(02):323-329.

[21]Anthony J H,Ramesh K.Association between accounting performance measures and stock prices:a test of the life-cycle hypothesis[J].Journal of Accounting and Economics,1992,15(02-03):203-227.

[22]Dickinson V.Cash flow patterns as a proxy for firm life cycle[J].Accounting Review,2011,86(06):1969-1994.

[23]李云鹤,李 湛.管理者代理行为、公司过度投资与公司治理——基于企业生命周期视角的实证研究[J].管理评论,2012(07):117-131.

[24]佟 岩,陈莎莎.生命周期视角下的股权制衡与企业价值[J].南开管理评论,2010(01):108-115.

[25]谭劲松,曹慧娟,易 阳,等.企业生命周期与董事会结构:资源依赖理论的视角[J].会计与经济研究,2017,31(06):3-24.

[26]DeAngelo H.Seasoned equity offerings,market timing,and the corporate lifecycle[J].Journal of Financial Economics,2010,95(03):275-295.

[27]許 炜,胡道勇.股权结构与公司绩效—相对托宾Q视角下的实证研究[J].南京师大学报社会科学版,2006(01):59-64.

[28]李义超,蒋振声.上市公司资本结构与企业绩效的实证分析[J].数量经济与技术经济研究,2001,18(02):118-120.

[29]Bebchuk L.Managerial power and rent extraction in the design of executive compensation[J].University of Chicago Law Review,2002,69(03):751-846.

[30]邓大松,卢小波.高管与普通职工薪酬差距对国企发展影响的实证[J].统计与决策,2017(07):170-173.

(责任编辑:王 强)