新三板市场做市商制度与流动性关系检验

2019-09-10姚禄仕李敏

姚禄仕 李敏

【摘要】以新三板挂牌企业为样本,基于新三板实行做市商制度这一“准自然实验”,运用PSM-DID模型对做市日前后的流动性差异进行实证研究,验证做市商制度与新三板流动性之间是否存在正相关关系。研究表明,新三板实行做市商制度后流动性显著提高,因此做市商制度有利于改善新三板流动性。做市商制度是新三板必不可少的运行机制,有利于解决新三板流动性不足的问题,同时为了健全做市商制度,提高新三板融资效率,基于我国做市商制度的运行现状提出规范做市商法规环境、多元化做市商体系、健全做市商利益补偿机制的建议。

【关键词】新三板;做市商;流动性;新三板;PSM-DID模型

【中图分类号】F832.5

【文献标识码】A

【文章编号】1004-0994(2019)10-0139-7

一、引言

“十三五”规划为我国资本市场的发展指明了方向,十九大报告强调“提高直接融资比例,促进多层次资本市场健康发展”。新三板是中国多层次资本市场的重要组成部分,是为中小企业服务的场外交易市场。2013年,新三板由中关村扩容至全国,实现了跨越式发展。据中国证券业协会统计,截至2017年12月,新三板共有11630家挂牌企业,其中竞价转让10287家,做市转让1343家。新三板的规模不断扩大,为完善交易制度提供了保障,为投融资等功能的全面发挥提供了基础。尽管新三板规模近期迅速扩大,但市场流动性并未得到显著改善。新三板的交易数据显示,市场交易频率低、融资速度缓慢。市场流动性是价格发现、资源分配、融资功能发挥的基础,具有适量流动性的市场才能发挥基础功能。因此,为充分发挥新三板市场作为中小企业融资平台的功能,提升新三板的流动性非常重要。

国内大部分学者都指出做市商制度可以解决新三板流动性问题,但监管不当会带来交易成本上升、价格操纵、内幕交易等问题。2015年国泰君安做市业务部对18支新三板股票以低于近期成交价的价格进行卖出申报,致使股价大幅下跌,严重扰乱市场秩序。2016年新三板做市转让的平均换手率从46.30%降至22.67%,降幅达到51.04%。2017年12月29日新三板做市商指数仅为986.53点,较2015年4月2673.17点下跌63%。个股涨跌幅在-29.89%~22.48%之间,新三板市场整体价格走势急涨暴跌。虽然做市商制度在实行初期带来了市场流动性的提升,但是尚未充分发挥流动性促进作用,市场交易现状远不及预期,对价格的稳定作用未有效发挥。

我国做市商制度之所以不能取得良好的运行效果,是因为我国做市商制度本身存在缺陷。我国做市商制度是借鉴美国NASDAQ市场推行的竞争性做市商制度而制定,但我国资本环境与美国差异较大。美国做市商主要从发行方和二级市场获取股票,我国做市商是通过二级市场、协议转让以及定向增发获取库存股。做市商利润来源于库存股买卖价差,由于目前我国新三板市场中做市商准入门槛高,做市商之间缺乏竞争,导致做市商报价严重偏离价值,市场乱象频发。

本文以新三板市场交易机制由没有促进成交机制的协议转让制度向有做市商促进成交的做市转让制度的转变为契机,通过双重差分法,实证分析股票日行情数据在做市日前后的差异,研究做市商制度是否能对流动性产生积极影响。在此基础上,针对新三板制度现状,从解决实际问题和完善规则体系的角度提出相关建议,为做市商制度的后续建设提供参考,以克服做市商制度与我国新三板制度环境“水土不服”的问题,寻求弥补做市商制度缺陷的办法,更好地发挥新三板市场作为中小微企业融资平台的功能。

二、研究综述与假设提出

1.国外研究。做市商制度的研究起步于国外,关于做市商制度与流动性关系的文献较多,研究发展较成熟。Demsetz[1]指出做市商制度能够提升流动性。由于交易指令流在时间、数量上存在不确定性,导致买卖双方供求不平衡,当一方有流动性需求时,对手方却不能及时满足流动性需求,此时做市商可以提供买卖报价,及时满足市场参与者的流动性需求,保证交易连续性和即时性,进而提高市场流动性。Albert[2]利用以下3个指标衡量市场流动性:紧度、深度和弹性。紧度是特定条件下满足流动性需求需要的时间;深度是在当前价格水平下市场所成交的数量;弹性是由交易引起的价格波动达到均衡所需要的时间。就紧度、深度和弹性而言,做市商通过以下方式提升流动性:第一,做市商在市场中提供连续报价,使市场参与者一进入市场就能进行交易,及时清空交易需求,缩短等待时间。第二,做市商的参与能够提升做市股票的知名度,增强投资者信心,有利于吸引投资者参与市场交易,从而改善市场流动性。第三,做市商资金实力雄厚,存货吸纳能力强,当市场出现大量买(或卖)盘时,做市商的及时接盘行为可以缓解市场价格波动。第四,在市场发生波动时,做市商以其强大的研究能力和丰富的经验,往往可以较早获得股价的波动信息,利用持有的一定量现金和股票参与做市,引导市场价格走向平稳,起到市场“稳定器”的作用。

Venkataraman和Waisburd[3]、Bessembinder和Hao等[4]、Egginton[5]提出做市商制度的引入能显著提升股票交易频率,有助于降低股票价格的波动性并提升市场流动性。意大利证券交易所实行做市商制度后,股票价差降低、交易量提升,从而使市场流动性得到显著提升[6]。经过多位学者研究,做市商制度在巴黎[3]、斯德哥尔摩[7]以及欧洲[8]等证券交易所同样对市场流动性发挥着积極作用。DeJong等[9]的研究为做市商促进大额交易功能的发挥提供了有力证明,建议在大宗交易为主的市场采用做市商制度。作者分析比较同一公司股票在做市商市场和竞价交易市场的委托数据,发现做市商交易的10%达到大宗交易的标准,而竞价交易市场中大宗交易占比仅为0.5%。Viswanathan、Wang[10]指出,有必要选择基于市场整体交易情况的交易制度,以大宗交易为主的市场适合采用做市商制度。

2.国内研究。国内大多数学者认同在新三板采用做市商制度,然而也有部分学者持有不同观点。曹勇[11]通过实证研究外汇市场汇率形成机制存在的问题,提出做市商制度能够为外汇市场提供甚至创造流动性。杨之曙和王丽岩[12]、陈辉[13]、温权和刘力一[14]认为引入做市商制度有利于改善市场流动性。陈一勤[15]深入了解NASDAQ市场发展进程,借鉴该市场实行做市商制度经验,分析做市商制度的特征,认为我国证券市场应实行以做市商制度为主的交易制度,而不是对现行的指令驱动模式的简单替代。刘纪鹏、韩卓然[16]认为做市商制度是新三板的核心机制,为中小型企业提供报价服务和联通市场交易的需求。吴林祥[17]、马琳娜等[18]认为将做市商制度作为辅导制度,更有利于解决目前市场流动性不足的问题。冯巍[19]对海外做市商制度的研究理论与实践经验进行归纳总结,发现做市商交易能够促进大宗交易的完成,因此中国证券市场应实行竞价交易主导、做市商制度辅导的交易机制。田娟娟、邢天才[20]认为新三板扩容后缺乏流动性,应从强化做市商制度、规范信息披露和完善转板机制等方面改革新三板。周隆斌[21]认为中国证券市场不一定缺乏流动性,仅依赖做市商制度去解决流动性问题是不现实的,当前不需要实行做市商制度。

我国中小企业股份转让系统2013年对协议转让的交易流程和委托单形式做出了详细规定。协议转让不具有流动性或仅具有较弱的流动性提供功能,被视为一种没有促进成交机制的成交方式。2014年,新三板正式推行做市商制度。从理论上来说,做市商具有挂牌公司价值甄别能力,有利于降低市场信息不对称性,同时在市场中提供双边报价,这种报价是连续的,能够避免在新三板市场中由于投资风险较主板高、投资者较少、买卖双方供求关系不一致等造成的交易中断现象。我国新三板市场以大宗交易为主,可以充分利用做市商制度提高市场流动性进而优化市场环境,相对于协议转让,做市商制度能够有效减少交易等待时间,及时提供合理报价、处理市场交易需求,控制交易成本。由此提出本文假设:

H:新三板引进做市商制度有利于提高市场流动性。

三、研究设计

1.实证样本与数据。本文研究期间为2016年7月1日~2017年12月31日,截至2016年底新三板有1097家企业的股权交易为做市转让,截至2017年底新三板有1217家企业交易机制为做市转让。2016年7月1日之前挂牌的企业共7692家,观察其在2016年下半年(基期)和2017年下半年(对照期)的股票流动性变化,并对样本进行如下处理:1将2016年下半年至2017年下半年未发生交易的样本剔除;2将2016年底之前和2017年下半年转做市交易的样本剔除;3将信息披露不完整的样本剔除。最终得到样本企业4570家,以2017年6月30日公司是否选择做市交易为分组变量。本文实证数据来源于WIND数据库和CSMAR数据库,处理软件为EXCEL和STATA14.0。下文将运用双重差分法探究做市商制度与流动性之间的关系,进而得出结论。

2.变量选取。

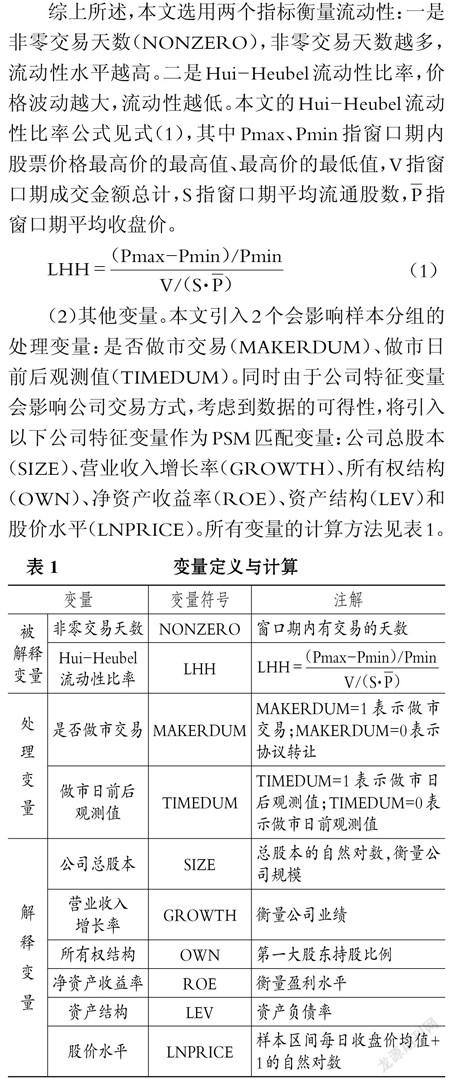

(1)流动性水平变量。国内外文献中流动性指标包括:非零交易天数(NONZERO)22);Hui-Heubel流动性比率(LHH)l23);成交量(VOLUME)24;换手率(TURNOVER)l25]。在众多指标中,非零交易天数与Hui-Heubel流动性比率是衡量流动性较为合理的指标,其他的指标都有不同程度的缺陷。例如交易量是度量流动性的常用指标,该指标越大代表市场流动性越强。但该指标不足之处在于:当市场处于压力较大的环境中,交易量与价格波动同向变化,而价格波动与流动性反向变化,因此使得交易量与流动性反向变化,这与正常情况下交易量与流动性的变化关系相反。因此,当市场压力较大时,交易量不适用于度量流动性。换手率,即一段固定时间内股票交易的频率,也可能因为受到价格波动影响与价格波动同向变化,进而代表较低的市场流动性。非零交易天数可以反映满足市场交易需求的速度,Hui-Heubel流动性比率可以反映价格波动受交易的影响程度,在流动性水平低的市场中股票流动性是相对较好的衡量流动性水平的代理变量。综上所述,本文选用两个指标衡量流动性:一是

非零交易天数(NONZERO),非零交易天数越多,流动性水平越高。二是Hui-Heubel流动性比率,价格波动越大,流动性越低。本文的Hui-Heubel流动性比率公式见式(1),其中Pmax、Pmin指窗口期内股票价格最高价的最高值、最高价的最低值,V指窗口期成交金额总计,S指窗口期平均流通股数,P指窗口期平均收盘价。(2)其他变量。本文引入2个会影响样本分组的处理变量:是否做市交易(MAKERDUM)、做市日前后观测值(TIMEDUM)。同时由于公司特征变量会影响公司交易方式,考虑到数据的可得性,将引入以下公司特征变量作为PSM匹配变量:公司总股本(SIZE)、营业收入增长率(GROWTH)、所有权结构(OWN)、净资产收益率(ROE)、资产结构(LEV)和股价水平(LNPRICE)。所有变量的计算方法见表1。

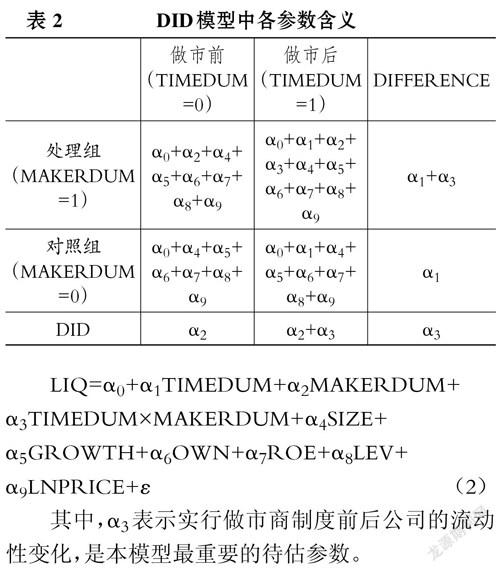

3.模型构建。为了验证做市商制度对流动性的影响,并控制其他因素干扰,本文进行了基于双重差分法模型(DID)的回归分析。根据2017年上半年是否实施做市商制度,把样本公司分为两类,将协议转做市的公司作为处理组,将未实施做市商制度的公司作为对照组。MAKERDUM为个体虚拟变量,MAKERDUM=1代表处理组公司,MAKERDUM=0代表对照组公司。设置时间虚拟变量TIMEDUM,TIMEDUM=1表示做市日后观测值,TIMEDUM=0表示做市日前观测值。由于此模型目的是分析做市商制度与流动性是否存在正相关关系,因此设置被解释变量LIQ分别为非零交易天数、Hui-Heubel流动性比率。

双重差分法对处理组与对照组在做市商制度实施前后的指标进行两次差分,可以有效消除个体本身存在的差异及与政策影响无关的时间效应导致的偏差,克服内生性问题。为了避免对照组的选择性偏差,本文采用倾向得分匹配方法(PSM),基于可观测变量,逐个选取与处理组公司特征相近的对照组公司。PSM使用LOGIT回归模型综合样本多个特征值得出倾向得分值(PropensityScore,简称PS值),根据处理组的倾向得分值,选择与处理组各公司倾向得分值最接近的公司作为处理组的配对样本,即对照组,从而实现多元匹配。PSM匹配变量是公司总股本(SIZE)、營业收入增长率(GROWTH)、所有权结构(OWN)、净资产收益率(ROE)、资产结构(LEV)和股价水平(LNPRICE)。经过做市时间与日交易行情筛选,处理组有69家公司,运用PSM匹配方法在剔除处理组的4501家样本公司中逐一寻找与处理组特征最为相似的69家配对公司,再对“处理组—对照组”运用DID模型进行回归分析。基于DID的模型如下,模型各参数含义见表2。 其中,α3表示实行做市商制度前后公司的流动性变化,是本模型最重要的待估参数。

四.实证分析

1.PSM配对结果分析。倾向得分匹配要求匹配后处理组与控制组公司在可观测变量(做市前)上不存在显著差异,因此需要提前验证匹配平衡性。相较于匹配前,匹配后的处理组与控制组在公司总股本(SIZE)、营业收入增长率(GROWTH)、所有权结构(OWN)、净资产收益率(ROE)、资产结构(LEV)和股价水平(LNPRICE)等方面的差异大幅下降,下降范围为58.2%~99.9%。表3显示的检验结果表明平衡性假设成立,本文选取的配对指标与匹配法恰当。

2.做市商制度实施效果分析。基于2016年下半年与2017年下半年计算的以非零交易天数为流动性指标的双重差分法回归结果详见表4。不加控制变量时,TIMEDUM×MAKERDUM的系数在1%的水平上显著为正;加控制变量后,TIMEDUM×MAKERDUM的系数仍在1%的水平上显著为正。由于非零交易天数越大,流动性越强,说明做市日后样本流动性明显增强,支持原假设。在表4的回归结果中,公司总股本(SIZE)与流动性水平在1%的水平上显著正相关,说明公司规模越大,流动性越好,这是由于规模较大的公司有利于降低投资者风险,吸引投资[25]。所有权结构(OWN)与流动性水平在1%的水平上负相关,说明股权越集中,股票流动性越差。净资产收益率(ROE)与流动性水平在10%的水平上显著正相关,说明公司盈利能力越强,越有利于提升流动性。股价水平(LNPRICE)与流动性水平在1%的水平上显著正相关,说明公司股价越高越有利于提高流动性水平。

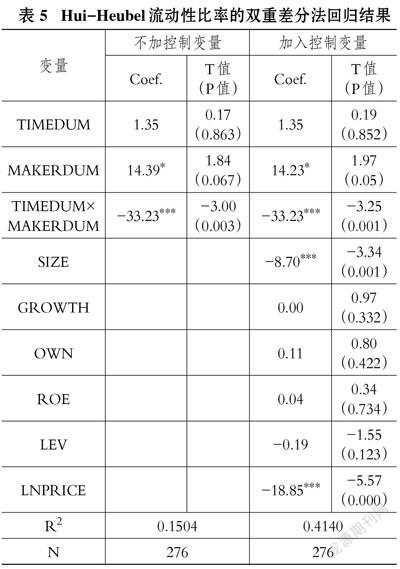

基于2016年下半年与2017年下半年计算的以Hui-Heubel流动性比率为流动性指标的双重差分法回归结果详见表5。不加控制变量时,TIMEDUM×MAKERDUM的系数在1%的水平上显著为负;加控制变量后,TIMEDUM×MAKERDUM的系数仍在1%的水平上显著为负。由于Hui-Heubel流动性比率越小,流动性越强,说明做市后样本流动性显著增强,支持原假设H。在表5的回归结果中,公司总股本(SIZE)、股价水平(LNPRICE)系数为负,与Hui-Heubel流动性比率在1%的水平上显著正相关,说明公司规模越大、股价越高,流动性越好。

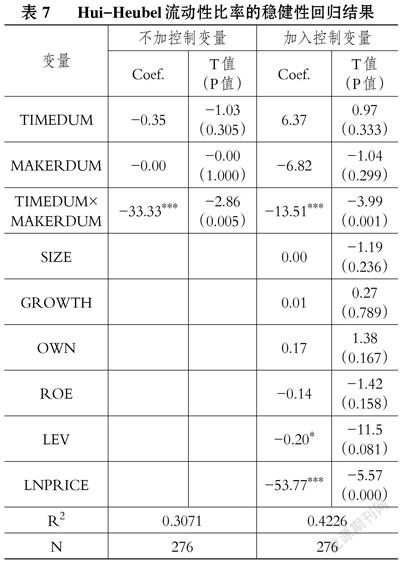

3.稳健性检验。前文采用2016年下半年与2017年下半年的市场交易数据,以2017年上半年股权交易方式转变为做市机制作为“准自然实验”的开始节点,结果反映的是公司转做市后(2017年下半年)相对公司转做市前(2016年下半年)流动性变化。过长的转变交易机制窗口期会导致交易机制对流动性影响减弱,从而降低研究结论的可靠性。因此,采用2016年12月与2017年7月交易数据进行分析,研究结论没有显著变化,具体的结果见表6、表7。

无论是否加入控制变量,在以非零交易天数为因变量的回归方程中TIMEDUM×MAKERDUM的系数在1%的水平上显著为正,在以Hui-Heubel流动性比率为因变量的回归方程中交乘项的系数在1%的水平上显著为负,该结果表明前文估计结果具有稳健性。表6中公司总股本(SIZE)、股价水平(LNPRICE)的系数显著为正,表明公司规模、股价水平与公司流动性水平正相关;表7中资产结构(LEV)、股价水平(LNPRICE)的系数显著为负,表明公司资产结构、股价水平与流动性水平正相关。控制变量与流动性结构的关系与前文研究结果基本一致。

五、结论与政策建议

本文在我国新三板市场实行做市商制度的基础上,通过运用双重差分法对做市商制度实施前后新三板流动性变化进行实证研究。结果表明,新三板挂牌公司流动性与做市商制度呈现显著正相关关系。因此可以证明,实行做市商制度可以显著提升新三板流动性水平。目前新三板做市商制度尚未充分发挥改善流动性、稳定市场价格的功能,与当前监管制度不完善、市场发展不完全有关,不能因此否定做市商制度。为了弥补做市商制度缺陷,发挥做市商效能,促进新三板更好地为中小微企业服务,本文提出以下三个方面的建议:

1.制度设计方面,完善市场监管制度,规范做市商的法规环境。做市商制度是新三板市场的主要交易机制,其功能发挥需要以完善的监管制度和法规环境作为基础。监管部门应加强对做市商的监督,明确规定做市商拟做市企业的最低财务门槛与信息披露义务,以保证做市商与企业之间不存在合谋行为。同时,新三板市场需要给做市商提供一个合法的、有一定保障的融资渠道以及允许做市商进行做空交易,以保证做市商有能力储存大量现金和股票、及时满足市场参与者的交易需求或在市场价格出现大幅波動时引导价格走向合理状态,保障交易的即时性和市场的稳定性。这些条件可以激发做市商做市动力,但目前来说,这些条件没有获得法律的许可和保障。

2.运行体系方面,发挥新三板定价功能,多元化做市商体系。新三板实行做市商制度,有利于促进市场合理定价,合理的价格有利于提升市场的流动性和活跃度。应鼓励做市商改变利润获取模式,不能将经营模式集中于获取买卖价差及做市数量。利用做市商的专业能力辅导优质企业,促进市场形成最优定价。监管层可以适当下调做市商准入门槛,扩大做市商主体范围。鼓励券商以外的机构参与做市,例如基金公司、期货公司、私募基金等,这样可以有效增强市场活力,提升市场流动性。当做市商市场形成激烈竞争后,就能合理确定做市股票的公允价值,从而有利于提升做市商交易的规模和质量。

3.市场机制方面,健全做市商利益补偿机制,激励做市商做市。在混合交易制度下,做市商的权利与义务必须明确,寻找到两者均衡点。首先,应给予做市商优先获得股票债券的权利。做市商需要足够多的证券产品才能做市,因此其应享有优先获得股票债券的权利,控制做市成本。其次,应赋予做市商优先获得股票债券的交易记录的权利,利用优先获得的信息判断产品价值,且应赋予特殊情况下的豁免权。最后,当做市商库存证券产品严重不足时,可酌情豁免其申报卖价的义务;自身资金严重不足时,可豁免其申报买价的义务;股票价格异常波动幅度较大时,可酌情豁免双边报价的义务。

主要参考文献:

[1] Demsetz.The cost of transacting[ J].The Journal of Finance,1976(3):257~275.

[2] Albert S. Kyle. Continuous auctions and insider trading[ J].The Econometric Society,1985(6): 1315 ~ 1335.

[3] Venkataraman K.,Waisburd A. C..The value of the designated market maker[J].Journal of Finan⁃cial and Quantitative Analysis,2007(3):735 ~ 758.

[4] Bessembinder H., Hao J., Zheng K..Market making obligations and firm value[Z].Manuscript University of Utah Working Paper,2012.

[5] Egginton J..The declining role of NASDAQ market maker[s J].FinancialReview,2014(3):461~480.

[6] Nimalendran M.,Petrella G.. Do "thinly- traded"stocks benefit from specialist intervention?[ J]. Journal of Banking & Finance,2003(9):1823 ~ 1854.

[7] Anand A.,C.Tanggaard,D.G.Weaver.Paying for market quality[J].Journal of Financial and Quantitative Analysis,2009(6):1427 ~ 1457.

[8] Menkveld A.J.,T.Wang. How do designated market makers create value for small- caps?[ J]. Journal of Financial Markets,2013(3):571 ~ 603.

[9] De Jong F. C. J.,Nijman T. E.,A. A. Roell. Price effects of trading and components of the bid- ask spread on the Paris Bource[J].Tilburg University Center for Economic Research,1996(6):193 ~ 213.

[10] Viswanathan S., Wang J.. Market architeture: Limit order books versus dearlership markets[J]. Journal of Financial Markets,2002(5):127 ~ 167.

[11]曹勇.做市商制度、人民币汇率形成机制与中国外汇市场的发展[J].国际金融研究,2006(4):67~73.

[12]杨之曙,王丽岩.NASDAQ股票市场交易制度对我国建立二板市场的借鉴[J].金融研究,2000 (10):78~84.

[13]陈辉,顾乃康.新三板做市商制度、股票流动性与证券价值[J].金融研究,2017(4):176~190.

[14]温权,刘力一.新三板引入做市商制度的问题研究[J].现代管理科学,2014(3):36~38.

[15]陈一勤.从NASDAQ看中国做市商制度的建立[J].金融研究,2000(2):80~84.

[16]刘纪鹏,韩卓然.新三板的制度创新[J].中国金融,2013(7):39~40.

[17]吴林祥.我国证券市场引入做市商制度的思考[J].证券市场导报,2005(1):72~77.

[18]马琳娜,李政,林建军.做市商制度对我国新三板市场的影响[J].技术经济与管理研究,2015(8):104~108.

[19]冯巍.海外做市商制度的实践及其相关理论问题综述[J].证券市场导报,2005(1):65~71.

[20]田娟娟,邢天才.擴容后新三板市场的流动性风险[J].金融论坛,2014(11):22~28.

[21]周隆斌.制度变迁视野下的做市商制度选择[J].上海金融,2004(2):31~34.

[22] Lesmond D.A.,J.P.Ogden,C.A.Trzcinka. A new estimate of transaction costs[J].Review of Financial Studies,1999(5):1113~1141.

[23] Hui B.,Heubel B.. Comparative liquidity advan- tages among major U.S. Stock markets[M].Lex⁃ington:Data Resources Inc.,1984:97 ~ 123.

[24] Alexander G. J.,Edwards A. K. Ferri M. G.. The determinants of trading volume of high-yield corporate bonds[J].Journal of Financial Markets, 2000(2):177 ~ 204.

[25]郑建明,李金甜,刘琳.新三板做市交易提高流动性了吗?——基于“流动性悖论”的视角[J].金融研究,2018(4):190~206.