宏观环境与企业资本结构调整关系研究

2019-09-10林萍张华超

林萍 张华超

摘 要:宏观经济与宏观政策环境与企业经营活动以及投融资活动息息相关,研究宏观环境对企业资本结构的影响机制,对企业根据宏观环境的变化及时调整自身的资本结构有着重要意义。选取中国A股2001—2015年上市公司的平衡面板数据进行实证研究,研究表明,宏观经济状况与企业资本结构正相关,经济上行时,企业会增加贷款,提高杠杆;货币政策与企业资本结构正相关,央行實行宽松的货币政策时,企业贷款增加,杠杆提高。财政政策与企业资本结构负相关,政府实行宽松的财政政策时,企业倾向于减少贷款,降低杠杆。

关键词:宏观环境;资本结构;财政政策

一、引言

资本结构反映了企业债务与股权的比例关系,它在很大程度决定着企业未来的盈利能力,是企业财务状况的一项重要指标,因此,从20世纪50年代开始,经济学家就开始关注资本结构。1952年,大卫·杜兰特提出了早期的资本结构理论——净收益理论、净营业收益理论和传统理论。但这三种理论没有经过严格的数学分析以及统计的验证。现代资本结构理论起源于1958年美国学者默迪格里安尼(Modigliani)和米勒(Miller)的M&M定理。他们认为,在满足一系列假设的前提下,企业的总价值不受资本结构的影响;在均衡时,有负债企业的加权平均资本成本会等于无负债企业的权益成本。但M&M理论假设资本市场条件是无摩擦的,这并不符合现实的资本市场,所以权衡理论应运而生,认为负债会产生成本,包括付出的贷款利息以及破产成本,当负债的成本大于负债的税盾效应时,企业会选择降低财务杠杆,反之,当负债的成本小于负债的税盾效应时,企业会选择提高财务杠杆,当这两种成本相等时企业就达到了最优资本结构。

现在很多学者开始注意到资本结构对企业的重要性,如龙潇旭(2017)发现资本结构与企业绩效呈倒U形关系,即企业可以通过调整资本结构提高绩效,因此众多学者积极开展有关资本结构影响因素的研究[1]。但是关于资本结构影响因素的大部分研究仍仅限于微观因素,很少涉及宏观因素。而事实上,企业资本结构不仅仅受到企业自身特征的影响,还与国家的宏观经济发展水平、货币政策、财政政策等宏观环境因素有着密切的关系。宏观经济环境的优化可以刺激社会总需求的增加,进而促使企业扩大生产,影响企业的资本结构。通货膨胀作为一种普遍的经济现象,会对企业的权益资本成本产生影响,进而影响企业对资本结构的选择。综上所述,研究宏观环境对企业资本结构的影响机制,对企业根据宏观环境的变化及时调整自身的资本结构有着重要意义。

二、文献回顾与评述

国外对企业资本结构影响因素的研究发展较早,Harris和Raviv(1991)率先将行业因素引入企业资本结构的研究,将行业中竞争者的反应纳入考虑[2]。他们的研究表明,寡头垄断的企业比垄断企业及处在完全竞争环境中的企业有更高的财务杠杆。Korajczyk和Levy(2003)研究了宏观环境与融资约束对企业资本结构选择的影响[3]。他们的研究发现,在非融资约束的样本中,目标资本结构呈现逆周期性,而在融资约束的样本中,目标资本结构呈现顺周期性。宏观经济情况的变化对于非融资约束的公司有较明显的影响,影响的比重为38%-48%,而对于融资约束的公司,宏观经济情况的变化带来的影响则只占到22%-24%。Levy和Hennessy(2007)的实证研究发现,在衰退时期,相对与股权融资企业更倾向于债务融资,而在繁荣时期,企业更倾向于股权融资,而且非融资约束企业的资本结构有明显的逆周期性[4]。

我国国内关于资本结构的研究起步较晚,具有代表性的有肖作平和吴世农(2002)的对资本结构影响因素的研究[5]。他们选取了1996—1998年共17家A股上市公司的数据,研究发现企业规模、国有股占比与债务水平正相关,企业成长性、非债务税盾与债务水平负相关。肖作平(2004)选取了1995—2001年239家中国上市公司的面板数据,研究发现宏观经济因素对资本结构有显著影响,微观层面资产有形性、公司规模与资本结构正相关;成长性、资产流动性与资本结构负相关[6]。严小明(2004)从理论的角度说明了企业资本结构不仅受企业自身因素的影响,还会受到诸如所得税、利率、汇率、通货膨胀等宏观因素的影响[7]。蔡楠和李海菠(2003)选取了1994—2001年72家A股上市公司的数据,首次引入宏观经济因素,研究发现通货膨胀率和实际贷款利率与企业资本结构负相关[8]。原毅军和孙晓华(2006)的研究比较全面的分析了宏观经济因素对企业资本结构的影响,研究发现,企业资本结构与上一年的GDP增长率正相关,与通货膨胀率、实际贷款利率和财政支出增长率负相关[9]。而苏东蔚和曾海舰(2009)的研究则显示我国上市公司的资本结构呈逆经济周期变化,宏观经济状况是影响公司资本结构的重要因素,资本结构选择符合最优融资顺序理论[10]。

综上所述,我国对宏观环境与企业资本结构关系的研究存在以下几点不足:第一,由于变量分组、变量度量及研究方法的差异,上述文献在企业特征因素及宏观因素对企业资本结构的影响方向上没有达成一致;第二,由于我国国内股票市场起步较晚,早期上市公司数量较少,所以早期的大部分研究选取的是截面数据或者较短时间区间的数据,并且选取的数据过于陈旧。第三,宏观经济环境不仅会直接影响企业的资本结构,还使得公司特征变量对资本结构的原本影响发生扭曲,而上述大部分文献在研究宏观环境时没有控制公司特征变量,这可能会导致研究结果不准确。

为了解决上述问题,本文在以下几个方面进行了改进:第一,选取A股市场2001—2015年15年的平衡面板数据延长研究区间并且更新研究数据;第二,控制公司特征变量来研究宏观环境对企业资本结构的影响,排除在不同宏观环境下,公司特征变量对结果的干扰。

三、研究设计

(一)研究假设

宏观经济环境是每一个企业所处的环境,与每一个企业息息相关。当宏观经济环境优化时,社会经济变得繁荣,需求变得旺盛,在这样的环境下,企业的经营活动会加强、盈利会提高,因此企业会对未来的盈利有积极的预期。根据权衡理论,此时企业的破产风险减弱,即负债成本下降,所以企业会倾向于增加财务杠杆。反之,当宏观环境形势变差时,社会经济萧条,需求减弱,在这样的环境下,企业的经营活动会减弱、盈利会下降,破产风险上升,即负债成本提高,所以企业会倾向于降低财务杠杆。因此,权衡理论认为宏观经济环境对企业资本结构有正向影响。

根据优序融资理论,在宏观经济环境变好时,企业盈利增加,自有资金增多,根据内源融资-债务融资-权益融资的顺序,企业会倾向于减少负债;而当宏观经济环境变差时,企业盈利降低,自有资金减少,会倾向于使用债务融资。由此可见,优序融资理论认为企业资本结构有逆周期性。

由于研究宏观环境的变化需要截取较长的一段时间,并且本文讨论的是在较长一段周期内宏观环境与企业资本结构调整的关系,应符合权衡理论,即宏观经济环境对企业资本结构有正向的影响。由此,本文得出:

假设1:宏观经济状况与企业资本结构正相关,经济上行时,企业会增加贷款,提高杠杆。

姜国华和饶品贵(2011)从理论上分析了宏观经济政策对企业行为的影响,他们发现宏观经济政策会从三个方面影响企业活动:第一,宏观经济政策会改变企业对未来经济形势的预期,从而影响企业对其经营活动、投资活动及融资活动的规划;第二,宏观经济政策的改变会使得企业融资成本发生改变;第三,宏观经济政策可能导致企业经营信息的不确定性增加,从而影响企业财务活动。政府的宏观经济政策包括货币政策和财政政策。

货币政策是指央行运用宏观调控手段调节货币供应量,从而调整市场利率,达到稳定物价与充分就业的目的。以下分为两个方面讨论货币政策:第一,货币供应量方面,当国家增大货币供应量,市场上货币量增多,企业更容易获得贷款,此时企业会倾向于提高财务杠杆;反之,若国家收缩货币供应量,市场上货币量减少,企业难以获得贷款,此时企业会倾向于由债务融资转向其他融资方式。货币供应量通常用M0、M1、M2表示,其中,M0为流通中的现金,M1为流通中现金流量(M0)+企业单位活期存款+农村存款+机关团体部队存款,M2为M1+城乡居民储蓄存款+企业存款中具有定期性质的存款(单位定期存款和自筹基建存款)+外币存款+证券公司保证金+同业存款+住房公积金存款。所以当M1增多,代表央行增大货币供应量,企业贷款增多;当M1減少,央行收缩货币供应量,企业贷款减少。第二,市场利率方面,市场利率通过影响银行贷款利率以及企业债券、融资票据的利率影响企业的融资成本,从而影响企业的财务杠杆。当市场利率升高,企业贷款成本提高,企业会倾向于在权益市场上融资,降低贷款比例,反之,若市场利率下降,企业贷款成本下降,企业会倾向于提高贷款的比例。

财政政策是指政府通常通过财政支出和税收来实施财政政策,以期达到促进就业,减轻经济波动,防止通货膨胀,实现经济稳定增长的目的。由于近些年来政府对企业的税收政策变动较小,本文只讨论财政支出对企业资本结构的影响。当政府的财政支出增加,市场上的需求变得旺盛,企业发展机会增多,此时企业会抓住政策红利,扩大生产,增加贷款,提高杠杆。反之,当政府的财政支出减少,企业的投资及发展的机会变少,会相应的降低杠杆,由此,本文得出:

假设2:央行实行宽松的货币政策和财政政策时,企业贷款增加,杠杆提高。

(二)变量设计

1. 资本结构的度量(因变量)

一个企业的资本结构指其各种资本的构成及比例。资本结构有两种度量方法,分别为账面资本结构和市值资本结构。账面资本结构为总负债与总资产的比值,市值资本结构为总负债/(股权价值+总负债)。由此可见,市值资本结构受股票价格波动影响较大,由于资本结构的调整比较缓慢且有滞后性,并且我国A股市场发育不完全,因此本文参照雒敏和聂文忠(2012)的研究采用账面资本结构,即账面负债/(账面负债+账面所有者权益)来度量资本结构[11]。

2. 宏观环境的度量(自变量)

本文选用通货膨胀率(INF)来度量宏观经济状况,因为它是观测一个国家宏观经济状况的重要指标。通常认为适当的、较低的通货膨胀对宏观经济的健康有促进作用,但是过高的通货膨胀则预示着经济出现问题。选用M1的增长率与一年期平均贷款利率(IR)度量央行的货币政策,用财政支出增长率(FE)来代表财政政策。

3. 公司特征变量(控制变量)

根据肖作平和吴世农(2002)的研究,公司特征对资本结构有显著影响,所以为了更加客观的研究宏观环境对资本结构的影响,本文选择控制公司特征变量[7]。参考苏东蔚和曾海舰(2009)及何靖(2010)等已有文献对于企业资本结构的研究[14],本文选取以下六个变量作为公司特征变量。

(1)公司规模(SIZE)

在世界各国大公司的信用程度和偿债能力都普遍好于规模较小的公司,并且大公司更容易得到银行贷款。因此公司规模会对企业资本结构产生正向的影响。公司规模大最直接的表现就是其资产总量多,所以本文用资产总额的自然对数来衡量公司规模。

(2)资产有形性(TANG)

有形资产越多,企业可供抵押的资产就越多,因此企业的破产风险就会相应的降低,此时企业会更加敢于贷款,反之,有形资产越少,企业可供抵押的资产少,企业面临高破产风险,此时企业就会尽量避免贷款。由此可见,资产构成会对企业的资本结构产生正向影响。

(3)非负债类税盾(NT)

企业的非负债类税盾是指企业除了负债之外可以减税的因素。由于此类因素不需企业负债就可以抵税,所以拥有非负债类税盾的企业会倾向于减少贷款。因此,非负债类税盾会对企业的资本结构产生负向影响。。

(4)企业成长性(GROW)

在国内贷款政策较为严格,银行一般倾向于贷款给大型的、有稳定收益的公司,所以这类高成长性的企业可能较难获得贷款。在这种理论下,成长性对企业资本结构会产生负向影响。

(5)盈利能力(PROF)

企业盈利能力越强,积累的自有资金就越多,此时企业内源融资的成本低于债务融资和股权融资的成本。根据优序融资理论,企业遵循内源融资-债务融资-股权融资的顺序,所以企业更倾向于进行内源融资,降低杠杆。由此可见,企业的盈利能力对企业资本结构有负向影响。

(6)股权结构(SHARE)

根据委托代理理论,股东和经理人直接存在利益上的博弈,股东为保护自己的利益,会倾向于通过负债降低代理成本。国家作为大股东,可以通过其他手段达到降低代理成本的目的,如政府的监管,所以会较少的通过负债降低代理成本。因此,当一家公司的国家股比例较高时,该公司会倾向于减少负债,降低杠杆,所以股权结构会对企业资本结构产生负向影响。相关变量及其定义如表1所示。

(三)研究模型

本文选取的是A股市场2001—2015年15年的面板数据,经过Hausman检验,显示P值拒绝原假设,所以选用固定效应模型。

针对假设1,本文选用通货膨胀率(INF)代表宏观经济状况,针对假设2,本文选用M1增速(M1)、贷款利率(IR)和财政支出增长率(FE)代表央行的货币政策和财政政策,用Ti,t表示企业特征变量的向量集,设计如下模型:

DEBT=αINF+βM1+γIR+δFE+θTi,t+μ

(四)样本的选取

研究宏观环境与资本结构的关系需要长时间的数据,为弥补早期的大部分研究选取的是截面数据或者较短时间区间的数据的缺陷,本文选取了A股市场2001—2015年15年的数据,样本的选择遵循以下原则:第一,剔除2001—2015年期间ST的公司;第二,剔除所有金融类公司;第三,剔除计算资本结构相关数据缺失的公司;第四,选取在2001—2015年15年间能连续获得15年数据的公司。基于以上原则,本文选取了在2001年之前上市的740家公司2001—2015年组成的平衡面板数据作为研究样本,最终我们得到了11099个观测值。另外,为了减轻极端值的影响,对所有变量进行了1%和99%的Winsorize缩尾处理。

本文的公司特征数据来自于国泰安数据库,宏觀数据来自于中国国家统计局、中国外汇交易中心以及网页搜索。所用软件为EXCEL 2010以及STATA 14.0。

四、实证结果及分析

(一)回归结果分析

从表2的Pearson相关性检测可见,通货膨胀率(INF)、财政支出增长率(FE)、M1的增长率(M1)和实际贷款利率(IR)并不存在显著的相关关系,证明本文的自变量之间并不存在明显的多重共线性,所以当它们同时在模型中进行回归时,不会引起多重共线性的问题。

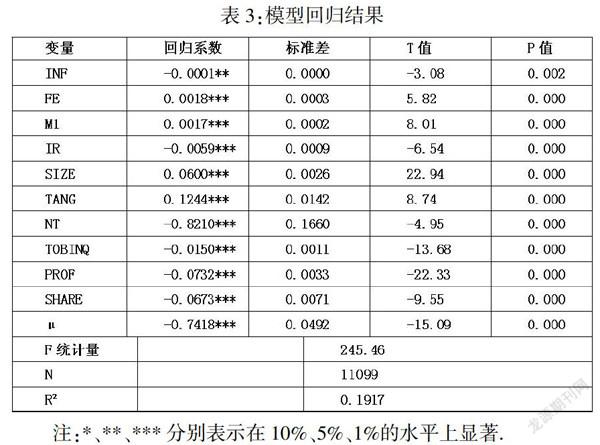

表3报告了模型的回归结果,财政支出增长率(FE)、实际贷款利率(IR)及M1的增速(M1)的P值都远小于0.01,在1%的水平下显著;通货膨胀率(INF)的P值为0.002,在5%的水平下显著。R2为0.1917,说明通货膨胀率、M1的增速、财政支出增长率以及实际贷款利率能解释19.17%的企业资本结构的调整,该模型有效。INF的相关性系数为负,证实了假设1,说明宏观经济环境与企业资本结构正相关。FE的相关性系数为正,说明财政支出会刺激企业增加贷款,提高资产负债率;M1的相关性系数为正,IR的相关性系数为负,说明政府实行扩张的货币政策时企业会提高杠杆,回归结果验证了假设2。

另外,从控制变量来看,企业规模(SIZE)和资产有形性(TANG)与企业资本结构显著正相关,说明大规模、拥有较多固定资产的企业的资产负债率较高。非负债类税盾(NT)、企业成长性(TOBINQ)、盈利能力(PROF)及股权结构(SHARE)与企业资本结构显著负相关,说明非负债类税盾较高、高成长性与盈利性以及国有股股份比例较高的企业的资产负债率较低。这与本文在确定公司特征变量时的预测一致。

注:*、**、***分别表示在10%、5%、1%的水平上显著.

(二)稳健性检验

为了检验本文模型的稳健性,本文使用人均GDP(千元)作为通货膨胀率(INF)的替代变量进行回归。回归结果显示各自变量的回归系数的符号没有发生变化,回归系数大小变化不大,且P值均小于0.01,在1%的水平下显著,与前文结果一致。

五、结论与建议

本文以2001—2015年连续15年中国A股上市公司为研究对象,以通货膨胀率作为宏观经济状况的代理变量,以财政支出增长率(FE)、M1的增速(M1)以及实际贷款利率(IR)作为央行财政政策和货币政策的代理变量,分别与企业资本结构(DEBT)进行回归。研究结果表明,宏观经济状况与企业资本结构正相关,经济上行时,企业会增加贷款,提高杠杆;财政政策和货币政策与企业资本结构正相关,央行实行宽松的货币政策时,企业贷款增加,杠杆提高。

根据以上结论,企业可以根据自身的管理经验,结合外界宏观环境研究适合自己的资本结构。管理者在改善资产结构时,除了要考虑企业自身的特征因素、行业因素外,宏观经济因素如通货膨胀,货币政策、财政政策等因素也同样不能忽视。正确理解国家的宏观经济政策、密切关注国家的一些宏观经济指标的变动情况,并对未来的经济形势进行合理的预测,都有助于企业调整自己的资本结构,从而提高盈利能力。与其他古典金融理论相比,对资本结构相关的研究问题尚未形成完整科学的体系,深入研究资本结构将对企业应对宏观经济波动、更好地做出决策、提供更有价值的会计信息具有重要意义。

参考文献:

[1] 龙潇旭.我国资本结构与企业绩效的实证研究——基于A股上市公司的数据分析[J].金融经济,2017,(2):162-163.

[2] M Harris,A Raviv. The Theory of Capital Structure[J]. The Journal of Finance, 1991,46(1):297-355.

[3] RA Korajczyk,A Levy. Capital structure choice: macroeconomic conditions and financial constraints[J].Journal of Financial Economics,2003,68(1):75-109.

[4] A Levy,C Hennessy. Why dose capital structure choice vary with macroeconomic conditions?[J].Journal of Monetary Economics,2007,54(6):1545-1564.

[5] 肖作平,吴世农.我国上市公司资本结构影响因素实证研究[J].证券市场导报,2002(8):39-44.

[6] 肖作平.资本结构影响因素和双向效应动态模型——来自中国上市公司面板数据的证据[J].会计研究,2004,(2):98-103.

[7] 严小明.宏观经济对公司资本结构的影响[J].科学经济社会, 2004,22(1):33-35.

[8] 蔡楠,李海菠.宏观经济因素对上市公司资本结构的影响——基于面板数据模型的实证分析[J].财经科学,2003,(S1):270-272.

[9] 原毅軍,孙晓华.宏观经济要素与企业资本结构的动态优化[J].经济与管理研究,2006,(5):39-42.

[10] 苏东蔚,曾海舰.宏观经济因素与公司资本结构变动[J].经济研究,2009,(12):52-65.

[11] 雒敏,聂文忠.财政政策、货币政策与企业资本结构动态调整——基于我国上市公司的经验证据[J].经济科学,2012,(5):18-32.