我国上市公司债务重组财务效应研究

2019-08-27龚驰张博異雷佳

龚驰 张博異 雷佳

摘要:通过对Z集团债务重组案例研究,分析其重组过程和重组前后财务状况,研究债务重组长期和短期财务效应。提出可行性建議,望债务重组能够发挥真正的作用,使企业摆脱财务困境。

关键词:上市公司;债务重组;财务效应

中图分类号:F810 文献标识码:A

文章编号:1005-913X(2019)06-0075-02

一、引言

随着国民经济的高速发展,我国上市公司的数量越来越多,规模越来越大,上市公司的财务危机频出,大多数上市公司在面对财务困境时会果断进行债务重组。以目前情况来看我国债务重组环境还不完善,部分上市公司总走在债务重组的灰色地带,借机牟取利益。这会直接导致重组失败,损害股东和债权人的利益,引发企业的一系列债务和信用危机,在一定程度上扰乱市场和阻碍经济的发展。债务重组的相关问题引起了国家的重视,财政部先后三次对债务重组准则进行了修改。对于我国具有一定规模的上市公司而言,有效地进行债务重组能拯救企业的生存与发展,稳固证券市场和保持国家经济发展,无论对国家还是个人,都具有普遍的经济和社会意义。

二、债务重组概念及Z集团重组

在国际会计准则中,债务重组分为广义和狭义。广义的债务重组,只有债务条件发生了变化,狭义的债务重组,债务人既陷入财务困境,又发生了债务条件的变化。我国目前采用的是狭义的债务重组。一般债务重组的方式有以资产清偿债务、债务转为资本、修改其他债务条件等。Z集团是以修改其他债务条件进行债务重组的。

(一)案例简介

Z集团控股有限公司1999年在香港成立,2009年12月在香港联交所上市,是国内大型房地产开发企业。Z集团旗下拥有二十多家子公司,分公司一百多家,总资产高达二千多亿元人民币。自2014年11月受到深圳多处房源被限制或锁定的影响,增加了公司短期的债务压力,在2015年1月董事会主席的辞职直接导致汇丰银行贷款的违约,进而加快Z集团陷入财务困境,由此在2月份拉开了债务重组的帷幕。

(二)财务指标

通过分析Z集团债务重组,利用重组前后2014和2015年财务状况进行短期财务效应分析,利用2012到2017年财务状况进行长期财务效应分析。财务效应的分析从偿债能力、运营能力、盈利能力和发展能力四个方面进行分析。

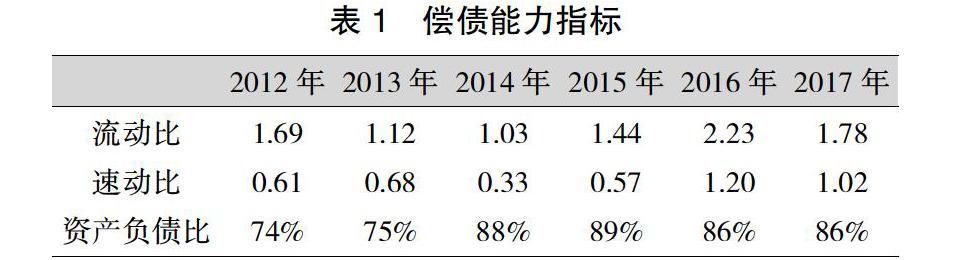

1.偿债能力

从表1可以看出,Z集团重组前与重组后这两年差距较大,2014年流动比率和速动比率偏低,分别为1.03和0.33。从短期财务效应的角度看,Z集团通过债务重组后,2015年的流动比率达到 1.44,速动比率增至0.57,相较重组前分别增加了39.8%和72.7%,偿债能力得到了提升,这主要归功于企业流动资产不断增长和债务的延期。从长期来看,Z集团自2015年债务重组后,流动比率和速动比率均呈现稳步上升的趋势,流动比率平均提高了42.19%,速动比率平均提高了72.22%。说明债务重组后Z集团在偿债能力方面表现长期良好的财务效应,偿债的综合能力得到了提高。

Z集团债务重组后资产负债率小幅度上升,首先,Z集团是修改其他债务条件的重组,并没有减免部分债务,导致Z集团的负债总额没有下降。由于房地产企业高负债的经营模式,高资产负债率是房地产行业特有的特征。其次,Z资产负债率的上升可能是由债务重组期间获得的各家金融机构的借款所导致的。

2.运营能力

从表2可以看出,2015年与2014年相比,公司短期的营运能力并没有上升反而下降了,应收账款周转率下降了56.81%,流动资产周转率下降了50%,存货周转率下降了45.8%,总资产周转率下降了 52.63%。这说明Z集团的整体营运能力在大幅下降,资产利用效率不高,资金回笼慢,债务重组的短期财务效应起了负作用。从长期来看,自债务重组后,公司营运能力呈稳步上升趋势,2017年应收账款周转率达到3.29、存货周转率达到0.38,债务重组后与重组前的平均值相比基本相差不大,从趋势上看有超过的可能,公司的营运能力长期得到了增强。

3.盈利能力

从表3可以看出,2015年相比2014年Z集团净资产收益率增长了4.56%,而净资产收益率毛利润和净利润分别下降了78.49%和73.15%,与这几年相比2015年达到了最低值,可能是2015年销售额从196亿下降到了109.27亿所导致。这表明重组后带来的短期财务效应几乎为负影响。从长期来看,重组后几年盈利能力稳步上升,Z债务重组前后盈利能力指标的平均值基本维持在同一水平,并且2017年销售收入较重组之前有大幅度的增长,从109.27亿增加到327.79亿,净资产收益率高达20.51%,说明Z集团用自有资金获得了更多的净收益,长期财务效应表明重组后的盈利能力在不断改善。

4.发展能力

从表4可以看出,对比Z集团债务重组前后的两年数据,净利润增长率在重组后增长了108.76%,但营业总收入增长率和总资产增长率分别下降至44.25%和5.72%,重组后的短期财务效应表明净利润得到了增加,而营业收入在大幅度的下降。从长期来看,发展能力在重组后大幅度稳定增长,2016年与2015年相比,营业收入增长率增加了240.11%,净利润增长率增加了252.48%,总资产增长率增加了424.65%,并且可以看出债务重组后发展能力指标的平均值比重组前的高出许多,长期财务效应表明公司的发展能力越来越强。

三、分析与评价

Z集团能够成功地进行债务重组,得益于多方面的支持。从内部来讲,Z集团有足够的土地储备量、有能力进行有效的债务重组。从外部来讲,政府参与协调、银行和投资方的支持、房地产市场行情大好等。通过以上分析不难看出:Z集团债务重组,从短期财务效应看,偿债能力得到了加强而其他能力却在减弱。从长期财务效应看,偿债、盈利和发展能力都有较大提高,但资产负债率居高,在运营方面要提高资金使用效率和解决成本费用过大的问题。在面对债务重组时,首先,要筛选合适的重组对象,避免错选而导致资金浪费。其次,重组过程要操作规范,严格执行程序减少失误带来的损失。再次,依据企业的财务指标来判定债务重组是否有效。即使不能完全保证重组的有效,也会使有效的债务重组的概率大大增加,减少社会资源浪费。

四、我国上市公司债务重组的建议

第一,企业适当运用财务杠杆,建立健全财务风险预警机制。债务重组的发生往往是因为企业财务杠杆运用不当而引发财务危机。有效的债务重组虽然能使企业起死回生摆脱困境,但还会在一定程度上损害相关人员的利益。要想避免重组,关键还是要从企业经营和决策抓起,把握好使用财务杠杆的度,做好财务危机的防范。

第二,为应对可能的突发事件造成的资本需求,自己预留一部分资金或者与银行签订应急资本合同,对于即将到期的债务应提前做好偿还的准备。案例中,Z集团正是因为没有做好诸多防范财务风险的措施,才导致债务违约的产生,陷入重组风波。

第三,在重组中企业应学会与利益相关者进行博弈,合理制定债务重组方案,维护多方利益。案例中,涉及Z集团、收购公司、Z集团的境内外债权人等,通过多方磋商协调,Z集团为解决财务危机为境外债权人提出了三种可行方案,最大限度地保证了多方利益人的利益,使重组计划得以实行。

参考文献:

[1] 张双双.*ST山水公司债务重组案例研究[D].长春:吉林财经大学,2017.

[2] 彭景颂,鲁盛潭.上市公司债务重组前后对公司绩效的影响[J].财会通讯,2017(29).

[3] 祝利芳.例解修改其他债务条件的债务重组会计处理[J].财会月刊,2018(3).

[4] 宋 梅,时 佳.我国上市公司债务重组财务效应的实证分析[J].金融与经济,2014(5).

[责任编辑:王 旸]