基于SAP物料管理模块的企业流程优化分析

2019-08-27褚叙彤刘磊王越张斌

褚叙彤 刘磊 王越 张斌

[摘 要]计算机产生以及技术发展使生产制造业发生了天翻地覆的变化。作为大数据发展时代的产物,德国发明生产的SAP方案解决软件成为全球最成功的企业资源管理流程软件,该软件充分考虑了企业内部资源流转的全部部门岗位,完美嵌入到企业资源配置。该系统经过针对性开发,完美契合了B公司的日常运作,但是因C部门初步开展工作,很多流程有待完善。本文在了解SAP系统内含与应用的同时,将作业成本法的思维与SAP系统物料管理模块进行融合,以此来优化资产管理的流程。

[关键词]SAP系统;资产管理;中外合资企业

doi:10.3969/j.issn.1673 - 0194.2019.14.040

[中图分类号]F270.7[文献标识码]A[文章编号]1673-0194(2019)14-00-02

1 案例简介

B公司作为中外合资企业,主要从事某品牌汽车制造、销售和售后服务。作为汽车行业生产制造大户,B公司的成本核算问题一直是公司关注的大事。作为主要负责零件验收的B公司C部门,每日有大量零件归集入库检测,以便决定零件使用、维修、返库以及报废的去向,大量费用从中产生,该部门是B公司生产汽车最关键的关卡。B公司作为中外合资企业,公司管理问题解决软件一直使用SAP软件进行综合管理。C部门采用SAP系统作为资产管理系统,相关零件检查报废、返修以及使用管理的作业设置均采用该软件进行资源优化整合与流程设置,该项目正处于部门资产管理初期。如何围绕SAP系统进行以资产流动为基础的资产管理作业流程,优化不同部门之间的协同合作,完善信息化的资产管理已经箭在弦上。本文从零件采购、入库、维修、报废为一个完整的循环进行分析,由于成本归集无章可循,因此,在提取作业成本法精髓的基础上,能够发现节点,及时优化。

2 SAP系统在资产管理上的应用问题

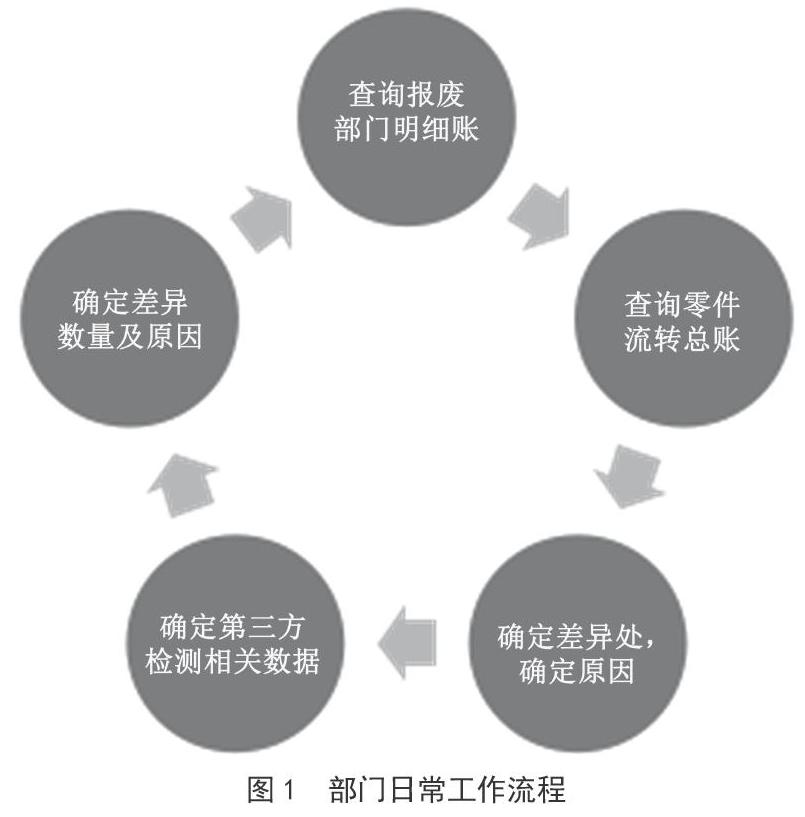

物料管理模块是SAP 740系统的一个重要模块,该模块与其他模块,诸如物流、财务模块无缝衔接,集成实现了物料跟踪过程的一个完整闭环。在B公司,零件采购、运输、库存、维修以及返库等资产管理都以SAP为基础,内置相关模块—总账模块、零件登记模块完美契合,适用于公司特色运营。如图1部门日常工作流程图所示,监控每日零件采购、入库、报废、返修以及再入库。整个过程的所有有关数据信息包括:零件号、箱号、物料报废报告人员名称、库存量、报废量、返修量和零件反冲点。但是在实操过程中,车间报废的零件数量,因为种种原因,与第三方测定的报废数量存在较大偏差,导致结账节点临近,账目不一致,导致费用中心账目出现重大错误。在没有进入产品生产、没有开始原材料计算前,就已经产生了大量资源浪费,造成产品成本损耗浪费。

3 SAP系统在资产管理上的问题成因

3.1 成本费用时间节点掌握不准确

在零件资源管理过程中,总账管理经常会在车间、检测第三方确认之间产生大量时间差,从而导致零件报废数量与实际报废数量大相径庭。但在SAP中,管理人员能够开展资源管理,掌握从入库到检测、到返修、到使用、到再入库、到报废的全部时间节点,有助于按日期对账,也有助于资产管理的跟踪管理。但是因为零件存储区每日都产生大量费用支出,每日都会有大量返修零件以及报废零件产生,因为数量小、单价小的分总成,有些会在虚拟库存中存放,待正式确认。部分零件會合并到一定数量统一报废,从而出现大量跨期以及跨月报废事件,导致成本费用结算时间节点掌握不准确。此外,跨期报废等事件给第三方工作以及每两个月一次的大型报废整理工作带来了重重困难。

3.2 零件订单流转缺乏实时跟踪监控

资产管理岗位属于新兴岗位,熟悉业务流程的人不多,部门人员稀少,存在岗少事多的情况,面对这种情况,零件订单跟踪管理属于极其琐碎、重复性高的工作,因为缺乏每日跟踪追查,积少成多,给资产管理带来了极大麻烦。

3.3 岗位工作人员标准化操作不完善

笔者在对车间工作人员学历水平进行归总调查以及对问卷数据分析可以发现,本科及以上学历水平的车间工作人员仅占43%,导致很多工作并不能按照要求保质保量完成。

4 解决SAP系统下成本控制问题的建议

4.1 财务、业务、第三方实时对接,一体化管理

B公司车间记录、总账支出以及第三方检验时间常常存在时间差,少量的差错累计形成了巨大的差额,一两个月的累计之后,由于没有相关流转流程,导致企业出现差错便没有其他补救方式,造成巨额亏损。因此,企业应设置统一的财务语言,设置明确的时间节点,车间、财务控制部门以及预算部、检测部门检验上报的时间应一致,尽量避免因时间不一致以及处置方式不同造成不必要的麻烦。

4.2 建立标准智能化的费用归集系统,引入作业成本法思想

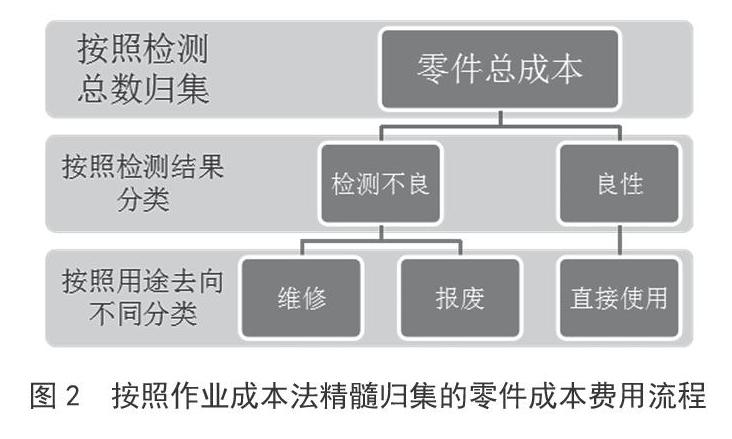

作业成本法是一种相对优化的成本归集思想,主要负责归集间接费用,按照不同资源动因将其分到作业成本库,再根据不同作业动因将其分配至相关产品。工作人员在资源管理过程中应提取其精髓。首先,按照零件检测总数归集全部成本;其次,按照检测结果将其分为良性结果与不良结果两个作业成本中心;最后,按照用途去向的不同,良性检查结果直接流转至车间,直接使用,分类不良结果,结算报废直接制单,继续追踪需要维修的动态去向,避免出现一团乱的情况。

4.3 完善节点对接的实时监控流程

零件返厂维修与再入库影响总账和明细账账账相符的结果,结合作业成本法的核心思想,本文将零件成本进行细化分类,这样从一个作业中心转到另一个作业中心,不会造成过多的时间成本浪费,避免追踪。票据传送应该设置专人进行监控,形成作业与作业流转的完整闭环。

4.4 完善高效率的内部订单流转流程

判定零件破损往往需要时间,很难做到当日零件当日检验。内部订单流转需要高效跟踪,建立完善的内部订单流转流程有助于减少日常时间成本浪费,用更短的时间做更多的事,体现了高效工作的思想。

4.5 强化工作人员对SAP系统的业务学习能力

学历往往代表着学习能力,但是作为高经验工作人员来说,这未尝不是一种补偿,是一种财富。因此,企业应定期进行业务能力培训,及时告知车间工作人员新研发出的流程优化点。

4.6 提高人员工作主动性

细化业务能力,完善绩效考评制度,从以往的能者多劳形式转型到责任贡献积分化、模拟日常工作流程,将贡献化积分制,从而团结内部人员,缓解工作氛围,提高人员工作主动性。

5 结 语

对于汽车生产企业而言,SAP系统完美迎合企业特色问题。作业成本法是一种先进的、有效的成本控制方法,应该将作业成本法的相关理论与SAP的物料管理模块完美契合在一起,完善流程。通过有效监控零件,精确落实成本来提高企业的管理效率和成本控制水平,提高自身竞争力。

主要参考文献

[1]石穎轩.基于SAP PM模块的企业资产管理系统[J].设备管理与维修,2018(20).

[2]姚晓林,高滋棠,赵国童.ERP系统合并财务报表模块比较研究——以SAP BCS和用友NC为例[J].商业会计,2018(20).

[3]李迎春.浅谈SAP-PS模块在企业应用中的注意点[J].科技资讯,2018(19).

[4]张译匀.基于SAP平台的企业流程优化分析——以ABC公司有限公司为例[J].现代商贸工业,2012(16).

[5]李叶.SAP系统中物资模块与财务模块的应用探讨——以A公司为例[J].中国经贸,2013(2).

[6]索伟.面向提高准时交货率的物料管理策略研究[D].苏州:苏州大学,2011.

[7]刘鹏,陈忠辉.论SAP系统物料管理模块提升企业物料管理水平[J].电脑知识与技术,2011(23).