アリペイをはじめとする日本でのモバイルウォレット支払い方の発展問題

2019-08-21刘志颖

刘志颖

序論

現在のグローバル時代で、国家間の交流がますます密接になった。中国ではスマホ決済はすでにかかせないものになったのが、先進国の日本ではその分があまり発展していない。本稿では日本でアリペイ等の発展していきにくいことと今後の対策について考察することにする。

本論

支払いの現状

1.モバイルウォレットの定義

モバイルウォレットとはアリペイなどのアプリを使い、支払う時は、QRコードを読取、パスワードを入力したりして払えるものである。銀行カードと結べるのでチャージの必要もない。また、店舗に対して、QRコードさえあれば端末導入費はいらず、現金管理コストや盜難リスクも低減する。顧客に対して、小銭がいらない上、大金も不要で、スマホだけで済む。

2.日本で支払い方の現状

日本では現金以外の支払い方がまた3つある。それは:

①前払いタイプ:事前チャージ必要。

例:交通系ICカード等

②後払いタイプ:事前入金する必要がない、当月分の金額を来月に払い、信用で使う物である。

例:クレジットカード等

③即時払いタイプ:銀行系、国際ブランド系などのデビットカード

以上の物はスマホと結び、NFC機能が搭載した携帯でタッチだけで済む。しかし、端末機器が必要であり、個人経営の店ではそれが使えないので、毎日現金を持つ必要がある。

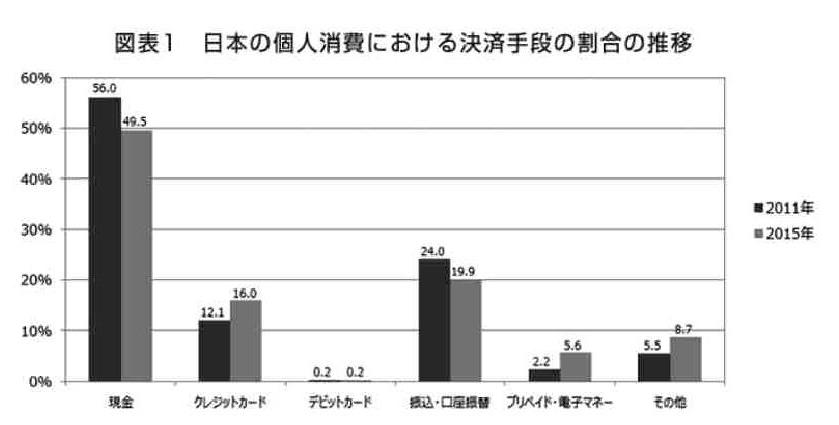

日本生命による図一通りに日本ではキャッシュレスにかけるクレジットカードが一位にあるが、2015年までわずか16%しかない。国民はまた主に現金を使っている。

出典:日本生命 第85回 日本の個人消費、現金決済の割合は50%!

日本人のモバイルウォレットを使いたくない原因

日本人がモバイルウォレットを使いない原因について考察し、以下の原因があると考えられる。

1.国民性·中日比較

①保守的な日本人

「Engadget」による図2はApple会社2017年と2018年の日本での売り上げである。図2から見れば、2017年は新型の7シリーズは60%以上を占めたが、2018年になると、Xの割合はわずか16%しかないことを表した。「XERA」による図3から見るとの日本ではiOSシステムシェアは68.6%である。半分以上日本人はiPhonを使っているが、斬新なデザインのiPhoneXに惹かれた日本人が少ない。ほぼ同時に公表され、続きの形の8代は市場の主力商品となった。中国では日本よりiPhoneXの値段が高いのに、「IPhone MAINA」のデータによると2017年の年末で、中国におけるAppleの市場シェアは24.3%となり、10月の17.4%から大幅に増大しました。これは、iPhone Xの中国での売上が好調であったことに起因していると指摘した。それに中国本土メーカーもAppleのデザインを真似し,「HuaWei」「XiaoMi」などの新型スマホがほとんどiPhoneXの外見と同じである。その上総務省の「平成28年通信利用動向調査」により2016年12月までスマホは56.8%しかなかった。ここからわかるのは中国人より日本人は新生の物には興味がないと思われる。

②失敗を恐れる

日本文化の核心は「恥文化」である。「TAP-biz」というサイトは世間や外聞といった他人の視線を気にして、失敗するのを恐れるということを指摘した。技術が完璧でなければ、使用されないのである。それから強い集団主義が生じた。集団的な日本人は生活の環境の中で特別になりたくないので、流行っており、便利であっても異例になる気がしない。

2.日本の現状

①発達のスマホ交互

日本にコンビニや連鎖店などが多く、ほとんどスマホ交互可能である。ApplepayやモバイルSuicaなども便利である。中国ではアリペイ等が開発される前に、現金、銀行カードとクレジットカードしか使えず、携帯との交互機能は一つもない上、カードが利用できるところは少なく、主に現金を使っていた。

②簡単な代金カード申し込み

日本ではカード系の申し込みはかなり簡単である。交通系カードは切符販売機ですぐできる。銀行、大手企業も学生向けのカードも作り、利用者が増えてきた。中国では交通系カードはその町のバスと地下鉄のみ使える。申請の際に信用審査で一か月以上かかる場合もあれば、断られる場合もある。

③財布の形

筆者は事前中日両国国民の財布の形についてアンケートを行った。その中は67%の日本人は小銭袋を使っている。財布の利便性による小銭が面倒臭いと思う人があまりいないと考えられる。中国では6%の人が小銭入を使っている。前から硬貨が嫌いな人がたくさんおり、小銭袋を使う習慣もないのである。

結論

日本の現状と原因を分析して、以下に日本での発展の方法になる。

①アプリ会社·銀行協力

現在日本で使われる方法はほとんど銀行とは関係がなく、お金が切れれば直接に銀行からチャージできない。使うのは便利であるが、チャージは不便である。銀行と協力、アプリでチャージできるようになる。

②個人経営者モバイルウォレット決済可能

大企業だけでなく、露店まで決済させるべきである。個人経営者の収入も高くなり、お金の管理も必要がない。消費に刺激を与えることも想像できる。

今後の課題

今使用されるアプリはかなり便利である。しかし、裏に脅威もたくさんある。ウイルスなどは今直視せざるを得ない問題である。ファイヤーウォール等をアプリの中に入れ、より安全な支払い環境を作るべきである。また携帯の紛失による盗用されるに対して,指紋認証やパスワードのみならず、より安全な方法を作ったほうがいいのではないだろうか。

参考文献:

[1]「iPhone MAINA」.iPhone Xは好調でもAppleが中国で苦戦を強いられているワケhttps://iphone-mania.jp/news-204116/.(参照2018年2月26日).「Engadget 日本語版」.

[2]IPhone Xは16%、過去モデルがiPhone売上の40%を占める?市場調査会社のレポートが発表.https://japanese.engadget.com/2018/04/24/iphone-x-16-iphone-40/.(参照2018年4月28日).

[3]「総務省」.平成28年通信利用動向調査の結果.http://www.soumu.go.jp/menu_news/s-news/01tsushin02_02000112. html.(参照2017年6月8日).

[4]「XERA 通信系サービスを分かりやすく解説」.【iPhone VS Android】日本と世界におけるスマホOSのシェア率分析.https://xera.jp/entry/iphone-android-share.(参照2017年8月22日).

[5]「TAP-biz」.日本の恥の文化の起源·共通する海外の文化|韓国/中国/西洋.https://tap-biz.jp/tap_cat_100404/ tap_cat_100418/1019142.(参照2017年11月09日).

[6]「日本生命」.第85回 日本の個人消費、現金決済の割合は50%!.https://www.nissay.co.jp/enjoy/keizai/85.html.(参照2017年3月1日).