上市公司股权质押融资对股价影响的实证分析

2019-08-15吕婷

吕婷

摘 要 在我国经济高速增长的最近几年,企业更好的发展的同时资金需求不断增长,以股权质押的方式进行融资成为越来越多的上市公司的选择。目前关于股权质押的实证研究大多是研究的股票质押行为对公司价值、资金占用、盈余管理的影响,因此研究上市公司股权质押融资对其股价的影响以及是通过哪些路径影响到股票价格的波动就是一个比较有意义的话题。

关键词 股权质押融资;上市公司;累计超额收益率

1 研究背景

在我国经济发展迅速的最近几年,企业更好的发展的同时资金需求不断增长,以股权质押的方式进行融资成为越来越多的上市公司的选择。股权质押是指融资人将其所拥有的股权设立质押进行融资来补充流动资金,与此同时债权人获得对质押股权的担保物权。A 股市场上进行股权质押融资的上市公司占境内上市公司比重从2013年的不到20%增长至2017年的58.36%,增长率超过50%,股权未解压比例由2013年的31.02%上涨至2017年的81.72%,质押次数年均增长率为44.17%,上市公司股权质押已经成为了资金融通的一种重要手段。由于公司的经营业绩会受到融资成本高低的影响,从而影响公司的长期发展,公司的股价也会通过各种路径受到影响。

总结关于股票质押融资的研究发现,很多现有的研究是在没有实证分析的基础上进行理论地分析。而没有实证分析作为基础。上市公司进行股票质押融资对股价有何影响以及通过哪些因素影响的,目前来说还缺乏这方面的研究,因此对上市公司股权质押融资的影响因素进行研究以及研究其对股价的影响在一定程度上会充实关于上市公司股权质押方面的研究,也是一种比较有意义的研究话题。

2 研究步骤

2.1 数据的收集

本文首先在wind资讯终端分别导出在2017年1-12月发生的股权质押事件的主板和创业板上市公司,为了避免公司所在的行业因素对公司股价产生的影响,本文利用EXCEL中OFFSET函数与RANDBETWEEN函数分别随机挑选100家上市公司进行研究。

2.2 实证分析开展步骤

(1)计算主板和创业板样本上市公司股票在事件窗口期每天的真实利润率

2.3 回归模型构建

本文的回归模型的构建主要针对股权质押对上市公司的累计超额收益率的影响展开实证研究。

选取的模型为:Y=a+bPROP+cMS

其中,Y代表股权质押上市公司的CAR;

PROP为股权质押股份数量占总股本的比例;

MS为进行股权质押行为的大股东持股比例;

b、c分别为股权质押股份数量比例和进行股权质押行为的大股东持股比例这两个变量的系数,a为常数项。

3 实证结果分析

为了更深层次地研究上市公司股权质押股份数量占总股本的比例PROP和进行股权质押融资的大股东的持股比例MS与股权质押上市公司的累计超额收益率CAR彼此间的关系,本文进一步地使用Eviews8.0软件构建多元线性回归方程。

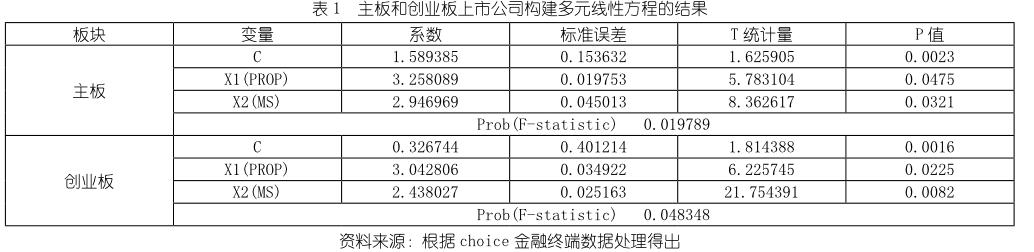

如表2和表3所示,从表中股权质押股份数量占总股本的比例、股权质押上市公司大股东持股比例P值显示,主板和创业板F统计量的P值分别为0.019789和0.048348,这表明构建的多元线性回归方程从总体上来看是显著的。

从表2和表3可以看出,主板和创业板股权质押股份数量占总股本的比例PROP的系数分别为3.258089和3.042806,这说明股权质押股份的数量比例对主板累计超额收益率的影响要比创业板大。

从表2和表3可以看出,主板和创业板股权质押上市公司大股东持股比例的系数分别为2.946969和2.438027,这表明股权质押上市公司大股东持股比例每增加1%,CAR为正值,同时可以看出股权质押上市公司大股东持股比例对主板累计超额收益率的影响要比创业板大。

比较股权质押股份数量占总股本的比例和进行股权质押行为的大股东持股比例的系数,可以看出股权质押股份数量占总股本的比例相对于进行股权质押行为的大股东持股比例对上市公司累计超额收益率影响更显著。并且股权质押股份数量比例和股权质押上市公司大股东持股比例对主板上市公司累计超额收益率的影响比创业板要大。

4 研究结论与展望

股权质押融资事件发生后的较短一段时间内,股权质押事件会影响绝大部分企业的股票价格,其中对主板上市公司影响最显著是在事件发生后的三个交易日之内,对创业板上市公司影响最显著的则是在七个交易日之内,其次对主板和创业板上市公司影响较为显著的是事件发生前的五个交易日内。股权质押股份数量比例和股权质押上市公司大股东持股比例两者对上市公司的累计超额收益率都有一定程度的影响效果。

本文将事件分析法与实证分析相结合,得出股权质押融资会影响上市公司的股价,然而并非所有上市公司进行了股权质押融资后,股价都会下跌,股权质押融資已经不能简单的用好与坏来衡量了。由于上市公司大股东进行股权质押的动机有两种,一种是为了公司利益,一种是为了自己个人的利益,为了个人利益进行股权质押的大股东很有可能会“掏空”公司的价值,一旦股票价格下跌,大股东就会大规模违约,严重损害了质权人的利益,因此完善相关法律部法规、切实保护质权人的利益就显得尤为重要。

参考文献:

[1] 艾大力,王斌.论大股东股权质押与上市公司财务:影响机理与市场反应[J].北京工商大学学报(社会科学版),2012(02).

[2] 陈娜.金融去杠杆背景下股权质押融资业务的思考[J].上海金融,2017(8):78-84.

[3] 郝项超,梁琪.最终控制人股权质押损害公司价值么?[J].会计研究,2009(7):57-63.

[4] 黄宏斌,刘志远.投资者情绪与企业信贷资源获取[J].投资研究,2013(2).

[5] 黎来芳.商业伦理诚信义务与不道德控制-鸿仪系“掏空”上市公司的案例研究[J].会计研究,2005(11).