中国环保产业上市公司效率评价

2019-08-13李姚

李姚

摘要:针对中国环保产业,选取2012—2016年28家以环保业务作为主营业务的环保产业上市公司的面板数据为样本,运用数据包络分析中的DEA-BCC模型以及Malmquist全要素生产率指数分别测度28家环保产业上市公司的综合技术效率,纯技术效率,规模效率以及全要素生产率,并对环保产业上市公司的3种效率分别进行静态比较分析与动态比较分析。通过静态比较分析,发现我国环保产业整体综合技术效率处于下降趋势,纯技术效率低,生产技术落后,创新动力不足,难以达到生产前沿面。企业间不仅技术水平差异较大,而且不同环保业务的行业发展水平也不尽相同。通过对28家上市公司的动态比较分析和全要素生产率的指标分解,发现我国环保产业上市公司专业化水平在不断上升,要素配置结构也在不断的改善之中,逐渐接近最优规模状态。但是在纯技术效率方面呈现逐年下降趋势,表明我国环保产业上市公司组织管理水平较低,缺乏效率,难以为实现技术进步以及规模效应奠定良好的组织机制。因而推动我国环保产业的发展,就必须加强技术创新能力,提高技术水平,以增强环保产业发展的硬实力,同时提升企业组织管理水平,增强企业的软实力。

关键词:技术创新;环保产业;DEA-Malmquist;综合效率;技术效率

中图分类号:F 062.9文献标识码:A文章编号:1672-7312(2019)02-0244-09

0引言

环保产业作为我国战略新兴产业之一,对我国经济发展、社会进步以及国家安全等具有重要的、长远的影响。协调我国经济发展与环境保护,除法律措施、政府政策外,更需要环保企业的高效参与,环保产业的发展对我国环境保护问题发挥着重要的作用。当前我国环保产业市场急速扩张,但从其自身发展来看,缺乏产业创新能力,经营效率不高,很多企业都难以达到生产前沿面,难以实现规模经济,使得资源在无形之中造成了浪费。提高环保产业创新能力,降低成本,改善企业的经营效率,是环保产业亟需要解决的问题。

近些年来,陆续有学者进行有关环保产业以及相关行业的效率研究。吴小庆、陆根法等(2009)运用数据包络分析对我国2007年19家环保类上市公司经营效率进行了分析,从行业角度出发提出了建议[1]。Hong Fang,Junjie Wu以及 Catherine Zeng(2009)采用数据包络分析(DEA)对中美两国的煤矿上市公司进行了效率评价,指出中国煤矿企业的技术效率远低于美国[2]。赵志华、董小林(2013)对陕西省环保投资绩效进行了实证分析,指出陕西投资绩效较好[3]。张强、贺立(2013)通过DEA分析了我国环保产业30家上市公司2011年的融资效率,并通过Malmquist指数对5年期(2007—2011)的融资效率动态变化做出了整体评价[4]。Boqiang Lin和Lisha Yang(2014)通过对电力行业的全要素生产率分析,认为产业结构的调整可以有效提高行业的综合效率[5]。张雪梅(2014)采用DEA和malmquist指数法对西部地区的环保产业上市公司进行了效率评价,结果发现各省份之间差异较大,纯技术效率和规模效率贡献为负[6]。Toshiyuki Sueyoshi与Yan Yuan(2015)运用DEA模型针对空气污染与经济发展进行了效率评价分析[7]。胡云霞(2016)运用27家环保业上市公司2009—2015年的面板数据分析了金融对环保业支持的DEA绩效,发现仅有2家金融支持综合绩效有效[8]。王腾、严良等(2017)采用DEA模型对30个省级行政区的能源生态效率进行了测度评价,指出中国能源效率整体水平偏低,资源利用与经济增问题矛盾突出[9]。周利梅和李军军(2018)以区域环境效率为分析对象,深入测量了福建省9个地级市的环境效率,发现环境效率呈下降趋势且沿海区域与山区效率差异显著[10]。

综上,可以看到,一部分学者主要从具有污染性或资源型的行业进行效率的测算评价,指出对具体行业实现提升效率的对策,但没有考虑到环保业效率的影响[11]。环保业效率的提升有助于污染型企业排污技术水平的提升及资源型企业节能技术的进步,进而促进行业的发展与进步。还有一部分学者将环保业上市公司与金融资本相结合,测算环保业上市公司的融资效率,融资效率是在一定的风险内融入最低的成本,并且进行合理利用在经营环节为企业带来高收益的能力。因而从微观企业层面出发,主要通过改善资本结构进而提升环保业上市公司的效率。此外,还有部分学者主要以区域环保业为研究对象进行实证分析,且效率评价多以静态研究分析为主。在上市公司样本选择方面,有的学者将含有环保业务的企业均包含在内,但是有的上市公司并不是以此为主营业务,环保业务收入可能占比例很小,如果采用该类上市公司财务数据,则效率测量结果并不能反应环保产业的总体效率,故应将此类上市公司剔除。基于此,本文以整个中国环保产业为视角,采用我国2012—2016年28家主营业务为环保业务的上市公司面板数据作为研究对象,运用DEA模型与malmquist指数法分别展开静态比较分析与动态比较分析,对全要素生产率进行指标分解,客观反映我国环保产业的经营总体效率发展现状,从而发现我国当前环保产业的发展问题,明确其改善方向,让社会各界更加关注和支持环保产业,进而推动我国环保产业实现战略转型和跨越式发展。

1.1模型的选取

1.1.1BCC模型

数据包络分析以“相对效率”概念为基础,以凸分析和线性规划为工具,评价具有多投入、多产出的部门或决策单元(DMU)间的相对有效性[12]。基本模型主要有2种,分别为BCC模型和CCR模型,CCR模型为规模不变模型,假设决策单元的规模效益不会发生变化,企业需要在该理想状态下运行。

但是在实际企业运营中,企业的运营必然受到多种因素的限制,比如市场环境、政策法规等。相比CCR模型,BCC模型做出了改进,基于规模报酬可变的假设,在计算出技术效率时可以剔除规模效率的影响,可以得到纯技术效率[13]。运用BCC模型可以计算出每个决策单元的纯技术效率和规模效率值,其中,技术效率值=纯技术效率值×规模效率值。由于环保产业上市公司自身的發展会受到来自政府政策以及市场环境的影响,因此,文章选用基于投入的DEA-BCC模型。

1.1.2Malmquist指数

Malmquist指数主要是用来测度全要素生产率,为测算技术进步效率变动、技术效率变动与全要素生产率指数变动之间的关系,Caves,Fare等构造了基于DEA模型的Malmquist生产率指数,具体公式如下

mo=dt+1o(xt+1,qt+1)dto(xt,qt)

dto(xt+1,qt+1)dt+1o(xt+1,qt+1)×dto(xt,qt)dt+1o(xt,qt)12

x为非负N×1实数投入向量;q为非负M×1的产出向量;dt+1o(xt+1,qt+1)为以第t期的技术表示的t+1期技术效率水平;dto(xt,qt)为以第t期的技术表示的当期技术效率水平;dt+1o(xt+1,qt+1)为以第t+1期的技术表示(即以第t+1期的数据为参考集)的当期技术效率水平;dt+1o(xt,qt)为以第t+1期的技术表示的第t期的技术效率水平。

以此判断上市公司效率变动的标准是:如果mo>1,表示效率呈现上升的趋势,如果mo<1,则表示效率呈现下降趋势。上述式子还可以分解为3个部分的乘积

M0=TEC×TC=PTEC×SEC×TC

式中M0为全要素生产率的进步;TEC为指技术效率变动指数;TC为技术进步变动指数;PTEC为纯技术效率变动指数;SEC为规模效率变动指数。

1.2评价指标及数据选取

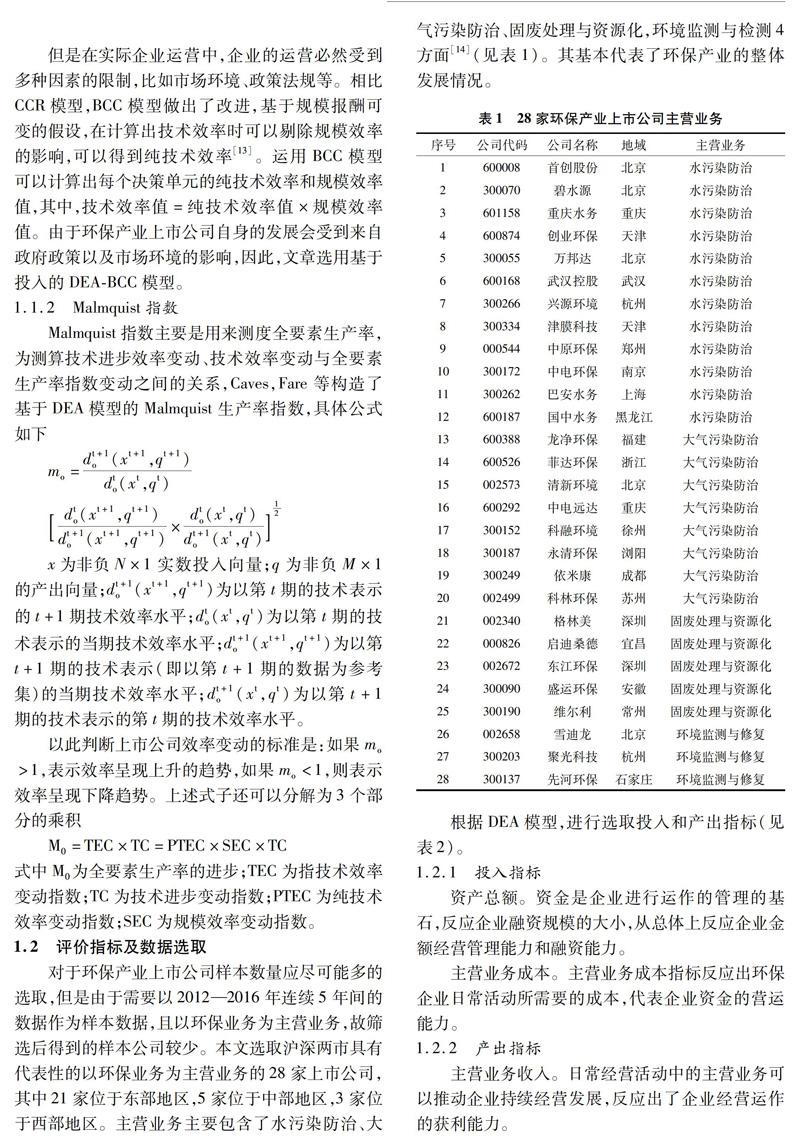

对于环保产业上市公司样本数量应尽可能多的选取,但是由于需要以2012—2016年连续5年间的数据作为样本数据,且以环保业务为主营业务,故筛选后得到的样本公司较少。本文选取沪深两市具有代表性的以环保业务为主营业务的28家上市公司,其中21家位于东部地区,5家位于中部地区,3家位于西部地区。主营业务主要包含了水污染防治、大气污染防治、固废处理与资源化,环境监测与检测4方面[14](见表1)。其基本代表了环保产业的整体发展情况。

根据DEA模型,进行选取投入和产出指标(见表2)。

1.2.1投入指标

资产总额。资金是企业进行运作的管理的基石,反应企业融资规模的大小,从总体上反应企业金额经营管理能力和融资能力。

主营业务成本。主營业务成本指标反应出环保企业日常活动所需要的成本,代表企业资金的营运能力。

1.2.2产出指标

主营业务收入。日常经营活动中的主营业务可以推动企业持续经营发展,反应出了企业经营运作的获利能力。

净资产收益率。净资产收益率用来衡量企业运用自有资本的效率,该评价指标反应的是企业对股本投入资本的盈利能力。

每股收益。反映了每股创造的税后利润,能够说明企业运营中创造利润的能力[15]。

环保产业上市公司的指标数据,其中2012—2015年的指标数据来源于CCER中国经济金融数据库,2016年上市公司数据来自东方财富网,剔除st和数据缺失的公司、2012年之后上市的环保公司以及主营业务非环保业务的公司,经整理而得2012—2016年28家环保上市公司的面板数据集。

在运用数据包络分析方法进行效率分析时,需要关注2个问题:一是决策单元的样本至少是投入指标的和产出指标的个数之和的2倍以上[16]。本文选取的样本是28个决策单元,5个指标,符合要求。二是要求投入和产出指标均为非负数,原始数值中,净资产收益率和每股收益,存在负值,故进行无量纲化处理,使得产出为正数[17]。

2环保产业上市公司效率的静态及动态比较分析2.1环保产业上市公司效率的静态比较分析

根据DEA-BCC模型,通过DEAP 2.1软件,经计算分析得到2012年至2016年环保上市公司的效率测度结果,由于数据较多,仅列示了技术效率值(TE)、规模效率值(SE)以及规模收益状态(RTS),见表3.

2.1.1技术效率的总体分析

技术效率反应了厂商在投入给定的情况下的产出最大化的能力。技术效率(TE)值越大,则代表着厂商运营效率越高,发展前景越好。根据表3的测度结果,从整体效率来看,环保产业上市公司平均效率值在0.85上下波动,整体效率不高。在2012年至2016年期间,雪迪龙公司的效率值均为1,连续5年均处于生产前沿面,实现了DEA有效,达到了有效规模,具有发展前景,可以作为其他公司实现DEA有效的榜样。2012年,实现DEA有效,即综合效率值为1的公司有7个;2013年,实现DEA有效的公司有8个;2014年和2015年,达到DEA有效的公司均有5个;2016年,效率值达到1的仅有4家。综合效率从2012年至2016年,由0.868波动变化后为0.83.由此可见,环保产业上市公司的总体效率处于下降趋势。

当规模效率等于1时,决策单元处于达到有效规模状态,并且规模收益不变。从表3中可以看到,2012年,有15家公司处于规模收益递减状态,有5家公司处于规模收益递增状态,仅有8家公司处于规模收益不变状态。2013年,与2012年情况相同。2014年,规模收益递减的公司仍为15家,但是规模收益不变的减少至5家,规模收益递增的增加到8家。2015年,规模收益递减的公司出现有17家,规模收益递增的有5家,6家为规模收益不变。2016年,规模收益递减的公司增加至18家,规模收益递增的有6家,4家为规模收益不变。因此,从中可以得到,我国环保企业不能适时地对业务规模进行调整,适时的进行扩张或缩减规模,达到最优规模,获取经济效益。当规模收益递减时,应该主动缩减规模;规模收益递增时,扩大规模。另外也由此反应了环保产业上市公司组织管理水平的滞后,导致不能及时作出正确的调整方向,形成了低效率状态。

技术效率是纯技术效率与规模效率相乘而得到的。如图1所示,分别是28家上市公司的技术效率、纯技术效率以及规模效率的均值水平在5年期间的趋势变化图。从图中可以看到,28家上市公司的技术效率,纯技术效率以及规模效率的均值皆小于1,不能实现DEA有效。同时,在2012—2016年期间,规模效率均值>纯技术效率均值>技术效率均值。又因为技术效率值等于纯技术效率与规模效率的乘积,因此技术效率没有实现DEA有效,相比规模效率而言,纯技术效率对此的影响更大一些[18]。这也就是说,纯技术效率在一定程度上降低了技术效率。这与我国环保产业的技术水平相关,说明了我国环保产业创新力度不足,技术水平落后。从图中规模效率的曲线和纯技术效率的曲线,可以看到,规模效率在前4年呈现下降趋势,2016年出现回升,但是纯技术效率曲线在5年间呈现的是缓慢上升又缓慢下降的趋势,波动幅度不大。说明了我国环保产业在政府的扶持鼓励之下,为实现规模效应,生产投入较多,但是由于技术水平的限制,效率值较低,难以达到生产前沿面。

2.1.2环保产业各上市公司的技术效率分析

首先进行横向分析,从图2中可以看出,我国环保产业各环保公司间发展差异较大。2012—2016年,5年期间的平均技术效率值为0.855,难以达到DEA有效。其中雪迪龙、先河环保,持续5年保持处于生产前沿面,实现了DEA有效。聚光科技虽没有达到1,但其一直处于接近生产前沿面,也具有较高的效率。因而这3家公司运营效率高,发展前景好。武汉控股和科融环境,规模效率极高,接近于1.但是纯技术效率相差甚远,是所有上市公司中最低的,效率在0.7以下,说明武汉控股和科融环境的技术水平相比较其他公司而言,技术落后,亟需进行改进提升,以雪迪龙、聚光科技、先河科技为样,向其学习,提高技术水平,逐步实现技术效率达到DEA有效。

其次,从时间跨度方面进行纵向分析,我国环保产业上市公司的综合技术效率整体上呈现下降趋势。2012—2016年,从图3中可以得到,首创股份、中原环保、国中水务、依米康、科林环保、格林美、东江环保以及维尔利8家公司,综合技术效率呈现先下降后上升的趋势,但是上升幅度较小。碧水源、津膜科技、巴安水务、中电远达、科融环境5家公司综合技术效率持续性呈现下降趋势。重庆水务、创业环保、万邦达、武汉控股、启迪桑德5家上市公司呈现先上升后下降的趋势。可以看出,虽然我国加强对环保产业的重视,但环保产业上市公司在2012—2016年期间波动变化较大,十分不稳定,缺乏效率。图2我国环保产业各上市公司在2012—2016期间的效率均值

2.1.3不同环保业务类上市公司间的分析

就环保主营业务分类的4类28家环保产业上市公司而言,从图4可以得到,技术效率最高的是以环境监测与修复为图44类环保业务上市公司TE均值

主营业务的上市公司,效率接近于1;其次是大气污染防治类的公司,平均效率值为0.868;接下来是水污染防治类的上市公司,平均效率值为0.839;最后是固废处理与资源化为主营业务的上市公司。可以看出:环保产业中,不同业务,其发展水平不尽相同,相差较大,不能实现高效率状态。环境监测与修复业务则為经营最好,最有效率,属于具有良好发展前景的环保业务。

2.2中国环保产业上市公司效率的动态比较分析

通过Malmquist指数测度2012年至2016年环保产业上市公司各效率值的动态变化过程,经计算测量后见表4和表5.

由表4的计算结果可得,环保产业上市公司在评价期间的Malmquist生产率指数在2012至2013年小于1,在其他期间均大于1,总体来看,效率跨期整体呈上升趋势,但其增长幅度都不尽相同。2012—2013年,Malmquist生产率指数为0.968,表明较上一年减少3.2%.2013—2014年效率提升87%,2014—2015年效率提升24.9%,2015—2016年效率增长幅度减小为5.4%.28家上市公司的TC,PTEC,SEC,MPI的年平均增长率分别为:52%,-4.6%,8.9%,9%.另外,从表5可以看到,全要素生产率指数排序前3名分别为碧水源、科融环境以及兴源环境,增长幅度均超过了35%.但是武汉控股、中电远达、创业环保及科林环保4家公司MPI下降幅度最为明显,且幅度较大,分别为-155%,-19%,-20.4%,-30.5%.这4家上市公司需要向其他优秀企业进行学习,提高技术效率,实现最优规模。下面从技术进步、纯技术进步和规模效率3个分解指标深入分析环保业上市公司的效率变动。

从技术进步效率变动指数(TC)的整体变化趋势来看,2012—2013年,技术进步效率变动指数为-28.8%,下降幅度很大,但是2013—2014年实现了10.8%的增长,在2014—2015年的变化率增长更为迅速,达到了37.4%的增长幅度,2015—2016年实现1.6%的小幅度增长。同时,从表5可以看到,28家上市公司中,仅有菲达环保和中电远达2家公司的TC小于1,其他公司均大于1,呈现增长趋势。技术进步变动指数(TC)衡量由 t期至 t +1期每个决策单元生产技术的变化程度或创新程度,因此说明环保产业上市公司的生产技术水平呈现逐渐上升的良好态势,并且不断向前沿面移动。

从纯技术效率变动指数(PTEC)的整体变化趋势来看,4个评价期间的效率变化值均小于1,2012—2013年效率变化为-2.4%,2013—2014年效率变化为-4.4%,2014—2015年效率变化为-7.1%,2015—2016年效率变化为-4.3%.由此可以看到纯技术效率呈现了效率减少且逐年下降的趋势。纯技术效率变动指数(PTEC)表示生产管理水平变化所带来的相对效率变动,当 PTEC>1时,表明生产管理改善,效率提高;反之,PTEC<1,则表示效率降低。显然,我国环保产业上市公司生产管理水平相对滞后,生产组织管理基础薄弱。此外,从表5中可以看到各个上市公司的PTEC值,其中,PTEC>1的上市公司占比为32.14%,PTEC=1的占比3.57%,PTEC<1的占比为64.29%,且28家上市公司的均值仍小于1。这充分说明了环保产业多数上市公司生产管理方面缺乏效率,急需要进行改善,提高生产管理水平,为技术进步提供良好的组织机制。

从规模效率变动指数(SEC)的整体变化来看,规模效率变动指数(SEC)表示规模报酬变动所带来的相对效率变化,衡量从时期t到t+1每个决策单元的实际生产规模与最优规模之间的偏差,当SEC>1时,说明偏差缩小,接近最优规模;反之,SEC<1,则表示偏差增加,远离最优规模。2012—2013年,规模效率增加36.1%;2013—2014年,效率增加2.8%;2014—2015年,效率减少11.4%;2015—2016,效率增加8.2%.2014—2015年的效率降低,说明了实际生产规模与最优规模间存在很大的偏差,而在其他评价期间,效率有所提升,说明在不断接近最优规模。从表5中可以看到,28家上市公司中,有6家公司SEC<1,它们的规模报酬呈现递减状态;其余22家上市公司的SEC均大于1,呈现规模报酬递增状态。年均值为1.089,总体呈现向最优规模不断靠近的状态。这说明了我国环保产业上市公司专业化水平不断提升,要素配置结构也在不断的改善之中,可以稳中求进,逐步实现规模经济,获取规模效益。

3结语

通过上述中国环保产业上市公司的效率评价,可以得到以下实证结论与建议

1)根据数据包络分析BCC模型,通过对我国环保上市公司效率的静态分析,得出以下结论。首先,2012—2016年28家上市公司中,仅雪铁龙公司能够连续5个年度期间达到生产前沿面,效率值为1,其余公司效率均没有达到有效的生产前沿,且总体效率呈下降趋势。其次,众多公司的规模收益为递减状态,环保产业上市公司不能积极的对其规模进行适度调整。再次,环保产业纯技术效率一直处于小幅度上下波动之中,且效率值低,不能实现稳定增长,表现出我国环保产业技术水平的落后,且创新能力不足。最后,对于28家环保上市公司,其经营效率参差不齐,雪迪龙、先河环保、聚光科技3家公司发展前景较好,其他公司均需做出不同程度的改进,尤其是武汉科技和科融环境2家公司。在4种主营业务中,环境监测与修复类业务效率值最高,接近于1,经营效率高,发展前景好。其他3种业务效率值较低,需要不断进行改进。

对于这些处于非生产前沿面的公司产出不足,难以实现规模效益的公司。首先应不断进行优化资本结构,提高投入资源的利用效率,提高投入产出比。同时结合市场需求,动态的对公司的生产规模进行调整,跳出规模收益连年持续递减的状态,实现规模收益递增,最终保持规模收益不变[19]。最后,环保产业上市公司需要提高技术水平,就必须完善技术创新体系,提高自我创新能力以及对先进技术的消化吸收能力,实现技术的创新与突破。对于4种不同的环保业务类型,水污染防治、大气污染防治、固废处理与资源化这3类为主营环保业务的上市公司应以环境修复与检测业务类上市公司为榜样,进行借鉴学习,从而提高综合效率。

2)根据Malmquist生产率指数,通过对我国环保上市公司效率的动态分析,得出以下结论。2012—2016年间,效率跨期总体呈现上升趋势。但增长率在不同期间呈现的增长幅度各不相同,波动较大。技术进步效率变动指数均值大于1,但是仍然波动起伏大,不稳定。纯技术效率变动指数在评价期间均小于1,生产管理水平较为落后,缺乏效率,同时降低了全要素生产率。规模效率变动指数评价期间增长均值为8.9%.总体规模效率呈现不断向最优规模靠近的状态,说明我国环保产业有较大的发展潜力。

全要素生产率的进步,依赖于技术效率的进步与技术的进步。对于技术的进步,应不断激发创新动力,完善创新机制,加强创新能力,提高技术水平,实现稳定的增长[20]。对于技术效率的进步,则应加强公司内部组织管理,完善制度安排,加强公司治理,引进高层次的专业技术人才,提高管理人员的知识水平,避免各种资源的冗余与浪费,为实现技术进步以及规模效应奠定良好的组织机制,增强企业管理水平软实力。同时,上市公司间需形成良好的竞争机制,共同促进发展与进步。环保产业作为我国新兴战略产业之一,政府应持续加大对环保产业技术创新的支持力度,为环保企业创造有利的外部经济环境,实现我国环保产业的技术突破,提高企业的技术创新硬实力。只有企业硬实力与软实力的同时提高,才能推动我国环保产业的快速发展。

参考文献:

[1]吴小庆,陆根法,王远,等.基于DEA方法的我国环保类上市公司经营效率分析[J].生产力研究,2009(23):70-71.

[2]Hong Fang,WU Jun-jie,Catherine Zeng.Comparative study on efficiency performance of listed coal mining companies in China and the US[J].Energy Policy,2009(37):5140-5148.

[3]赵志华,董小林.陕西省环保投资绩效 DEA实证分析[J].环境科学导刊,2013,32(01):17-21

[4]张强,贺立.我国节能环保产业上市公司融资效率研究[J].求索,2013(04):30-32.

[5]LIN Bo-qiang,YANG Li-sha.Efficiency effect of changing investment structure on China?s power industry[J].Renewable and Sustainable Energy Reviews,2014(39):403-411.

[6]张雪梅.基于DEA-Malmquist指数的西部环保产业上市公司效率评价[J].科技管理研究,2014(19):38-42.

[7]Toshiyuki Sueyoshi,Yan Yuan.Chinas regional sustainability and diversified resource allocation DEA environmental assessment on economic development and air pollution[J].Energy Economics,2015(49):239-256.

[8]胡云霞.战略性新兴产业金融支持绩效及影响因素的DEA-Probit分析——基于节能环保产业上市公司经验数据[J].安徽農业大学学报(社会科学版),2016,25(04):42-47.

[9]王腾,严良,易明.中国能源生态效率评价研究[J].宏观经济研究,2017(07):149-157.

[10]周利梅,李军军.基于SBM-Tobit模型的区域环境效率及影响因素研究——以福建省为例[J].福建师范大学学报(哲学社会科学版),2018(01):57-64.

[11]王舒鸿,赵志博.基于三阶段DEA的环保行业上市公司效率评价[J].中国海洋大学学报(社会科学版),2016,(03):78-84.

[12]Charnes A,Cooper W W,Rhodes E.Measuring efficiency of decision-making units[J].European Journal of Operational Research,1978,2(06):429-444.

[13]张会新,白嘉.中国省域战略性新兴产业发展绩效评价[J].决策参考,2016(15):67-70.

[14]徐光华,赵雯蔚,黄亚楠.基于DEA的企业减排投入与产出绩效评价研究[J].审计与经济研究,2014(01):103-110.

[15]赵守国,孔军,刘思佳.基于DEA模型的陕西上市公司融资效率分析[J].中国软科学,2011(12):245-253.

[16]马占新,唐焕文.关于DEA有效性在数据变换下的不变性[J].系统工程学报,1999(02):129-134.

[17]潘永明,喻琦然,朱茂东.我国环保产业融资效率评价及影响因素研究[J].华东经济管理,2016(02):77-83.

[18]谢婷婷,马洁.西部节能环保产业上市公司融资效率及影响因素探究[J].财会月刊,2016(24):79-84.

[19]张世秋,王仲成,安树民.中国环保产业发展和理论研究的障碍分析[J].中国软科学,2000(12):4-7.

[20]袁明鹏.我国环保产业技术创新问题研究[J].科学学与科学技术管理,2001(08):58-60.(责任编辑:严焱)