民族地区农村金融扶贫满意度分析

2019-08-06王本玲

王本玲

[摘 要]本文基于农村商业银行的视角,以建始县扶贫小额信贷作为研究对象,利用调查问卷的数据分析了贫困户对扶贫贷款的满意度及影响因素。研究表明:贫困户对银行工作人员以及金融扶贫总体政策的满意度较高,对政策帮扶作用的满意度不理想。最后针对影响贫困户满意度的因素提出了提高农商行扶贫小额信贷满意度的对策建议。

[关键词]民族地区;农村金融;金融扶贫满意度;扶贫小额信用贷款

[中图分类号]F323.8 [文献标识码]A

1 建始扶贫小额信贷发放情况现状

在建始县辖内,与建始县扶贫办对接的7家县级银行中,建始农村商业银行所承担的无担保、免抵押、全贴息扶贫贷款任务占到了80%以上。从实施金融扶贫的现实条件来看,农村商业银行由于其长久以来扎根农村的特殊性,使得它在农村金融扶贫中起着中流砥柱的作用。根据建始农商行信贷部最近统计的数据,截止到目前为止建始农商行的扶贫贷款发放情况具体如下:

2 贫困户对扶贫贷款的满意度评价及结果分析

2.1 调查问卷设计及数据来源

本文数据选取了建始县高坪镇、官店镇、长梁乡、景阳镇、业州镇在农商行有扶贫贷款的贫困户进行了调查。本次采取随机抽样的方式对建档立卡贫困户(以下简称贫困户)进行调查,共发放问卷200份,其中有效问卷182份(其中,高坪镇35份、官店镇33份、长梁乡39份、景阳镇30份、业州镇45份),问卷的有效率达到91%,选取的样本十分具有代表性。在前期调查的基础上,选取可能影响贫困户满意度的因素进行问卷内容设计。本次调査主要以户主(占85.71%)为主,从年龄来看,以壮年人口为主(24-64岁占87.91%);从文化程度来看,以初中、小学及以下为主(两者占比和为98.35%),由此可见贫困户的受教育程度普遍偏低;从健康状况来看,以年老体弱为主(占42.86%),其次是健康(占30.77%);从主要从事职业来看,以农业为主(占63.19%);在家庭特征中,未脱贫建档立卡贫困户有162户(占89.01%),有85.16%受访贫困户的家庭人均收入主要在3000元以下,说明有八成左右的贫困户收入低于2017年国家贫困标准;九成左右的劳动力平均负担人口无劳動力或较重(占90.11%);主要致贫原因有因病、缺劳力、缺资金、缺技术,占95.61%。

2.2 贫困户对金融扶贫政策的满意度分析

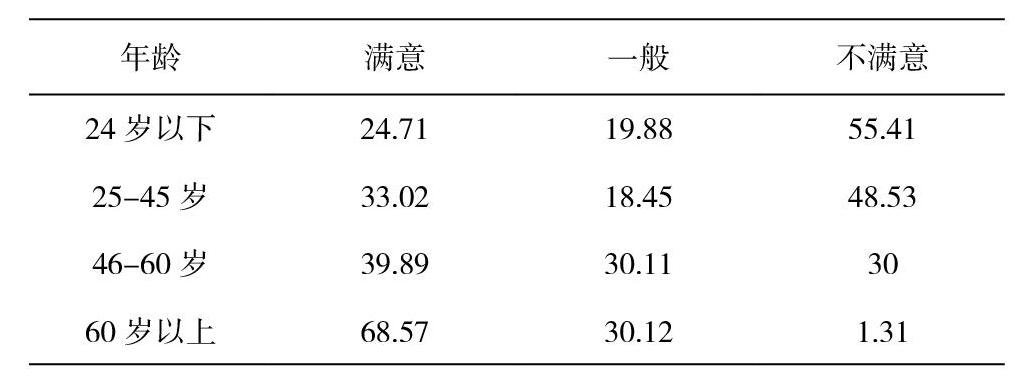

2.2.1 年龄层次与金融扶贫满意度成反比

不同年龄层次的贫困户对金融扶贫满意度不同,24岁以下的青年对扶贫的要求更高,其满意度最低;对于中年来讲,一方面正是面临各种家庭负担压力的时候,急需要扶贫资金的帮助,另一方面自身也正具备强壮的劳动力素质,对脱贫的期望值较高,所以选择满意与不满意的比例接近;而对于60岁以上的老年贫困户群体来讲,他们基本上失去了经济来源,极需要政策帮扶,所以满意度最高。

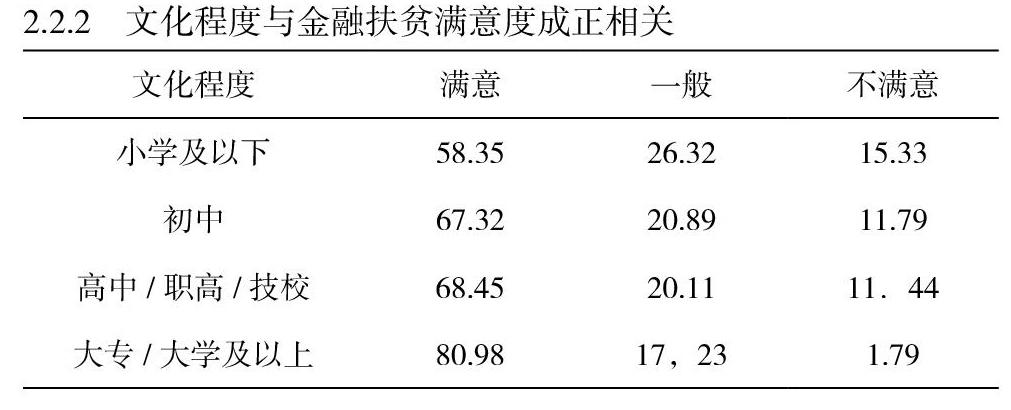

2.2.2 文化程度与金融扶贫满意度成正相关

不同文化程度的贫困户对金融扶贫的满意度不同,由表3可以看出,文化程度越低的贫困户对金融扶贫的满意度越低,其原因主要是他们对金融政策的理解能力较弱,更多的是他们安于贫困,过度依赖政府救济,自主发家致富的意愿不强烈,怨天尤人的思想严重,参与扶贫政策的积极性不高。而文化程度较高的贫困户对政策的理解能力更强,善于沟通,劳动能力更强,增加收入的能力也更强。

2.2.3 不同金融扶贫模式的满意度差别较大

由表4可以看出,贫困户对于4大扶贫贷款品种中互惠贷的满意度最高,对于惠企贷的满意度最低,其原因主要在于贷款品种本身的特点,农民与扶贫政策的相关度与农民对扶贫政策的满意度呈正相关关系。普惠贷、互惠贷相比于帮扶贷、惠企贷更能够直接关乎贫困户利益,贷款发放给企业相比于发放给贫困户本身,贫困户的切身利益不明显;而互惠贷是直接由企业给贫困户分红,贫困户本身不参与生产,不用承担风险,比起靠自己发展产业他们更愿意直接享受红利。

2.2.4 金融扶贫政策实施状况的满意度不太理想

贫困户对政策帮扶作用的满意度不太理想,原因就是近几年建始县政府产业引导不够,产业发展未有效解决产业和市场需求的问题,缺乏产业龙头企业带动,金融扶贫造血功能弱,产业发展失败现象普遍;对于不满意办理贷款流程的占到了13.12%,简化贷款的申审流程手续还有提升空间;对于银行工作人员和政策总体满意度比较可观,这表明,近几年无论是政府还是银行工作人员在金融扶贫方面都作出了很大程度的努力和改进。

2.3 影响贫困户满意度不高的主要因素

近几年来,建始农村商业银行金融扶贫取得了很大的成绩,建档立卡贫困户对农商行扶贫贷款政策满意度也给予了充分肯定。但与此同时根据调查问卷反映的情况和对建始农商行内部情况分析和相关数据的统计,通过上述的分析,我们可以发现影响贫困户满意度不高的因素,主要表现在以下几个方面:

2.3.1 从外部环境来看,产业引导不够。主要存在建始县的产业发展未有效解决产业和市场需求的问题,缺乏产业龙头企业带动,金融扶贫造血功能弱,农村发展产业一哄而上,对产业的可行性、市场前景等缺乏科学研究和专业指导,贫困户发展的产业“靠天吃饭”的投机性强、过剩严重从而关联性地大大降低贫困户对金融扶货政策的满意度。

2.3.2 从农商行来看,金融扶贫激励机制有待健全。金融精准扶贫低收益与高风险并存,虽然与“三农”相关的整体资金需求较大,但明显具有小额交易、随机分散、监控难的特点,这更容易挫伤农商行工作人员对扶贫贷款发放的积极性,“惧贷”“惜贷”“不愿贷”的现象依然存在,一旦贫困户对贷款额度的需求得不到满足,满意度必然不高。

2.3.3 从贫困户本身来看,金融素养缺乏。就调研结果来看,占比98%以上的样本农户家庭中最高学历者未接受过高等教育,大部分农户具有金融知识贫乏,金融不自信等特征,他们在政策的理解能力、沟通能力方面都有障碍,因为该因素的影响会大大降低贫困户的满意度。

3 提高贫困户对扶贫小额信贷满意度的对策建议

3.1 加大力度普及金融知识,提升农户信贷素养

要在农村中大力开展金融扶贫工作,首先得让金融扶贫对象一贫困农户了解金融基本知识,培养其基本金融素养。建始农村商业银行应针对建始县的情况,采取与各行政村村委书记等村领导干部对接,在他们的引导下定期以“进村入户”或者“村委会集中”等现场方式对贫困户进行金融基本知识培训,做好金融基本知识的宣傳工作,以提高农户的金融素养

3.2 进一步健全金融扶贫激励机制,加大扶贫贷款的发放力度

银行内部要制定专门的激励考核机制,从薪酬制度、奖惩措施方面进一步地约束和激励,使得信贷客户经理充分认识到要加大力度发放扶贫贷款的重要性和必要性,对扶贫贷款做到“应贷尽贷”,按照扶贫办的政策努力实现四个“全覆盖”,加大扶贫贷款的投放,充分满足扶贫户的贷款需求。

3.3 为银行自身、贫困户分别配套相应的保险措施,转嫁风险

针对农业的弱质性及高风险的特点,配套相应的保险措施对银行的可持续发展有着重要的意义。除了针对贫困户群体的保险外,还可以推出投保人为农商行的涉农信贷保险,把由自然灾害导致的农户信贷违约风险转嫁给专业的农业保险机构,能够让信贷机构把更多的精力投入到自己所擅长的资产管理上,提高小额信贷机构的盈利能力,更大范围地发挥金融扶贫作用。

4 结论

研究发现,贫困户对总体政策的满意度比较高,对帮扶作用的满意度不太理想。本文针对影响贫困户们满意度的3大主要因素:产业引导不够、金融扶贫激励机制不够健全、金融素养缺乏分别提出相应的对策建议:配套保险措施、健全金融机构内部的激励机制、提升贫困户的金融素养。不同于救济,金融扶贫是解决贫困地区落后的有力武器,它解决了以往的“输血式”扶贫、治根不治本的难题,通过扶贫信用贷款的发放真正让贫困户发展产业,脱贫致富,从而对金融扶贫政策有较高的满意度。

[参考文献]

[1] 努尔江·对山,布娲鹣·阿布拉.贫困牧民对金融扶贫的满意度分析及展望—以新疆尼勒克县为例[J].农业展望,2018(10).

[2] 张孝存,胡文科.洛南县贫困户对扶贫政策的满意度及影响因素分析[J].辽宁农业科学,2018(05).